Downloaded 543 times

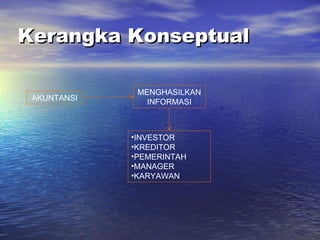

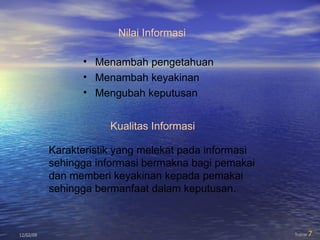

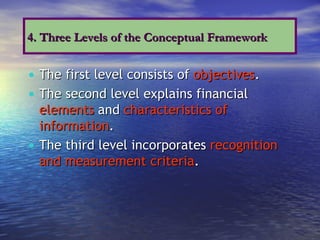

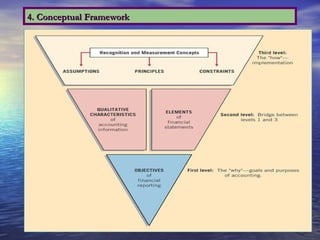

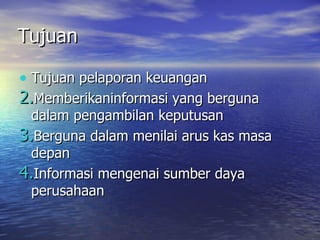

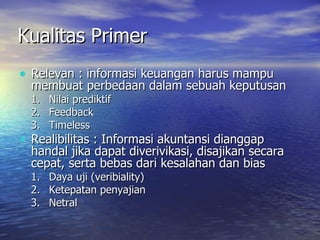

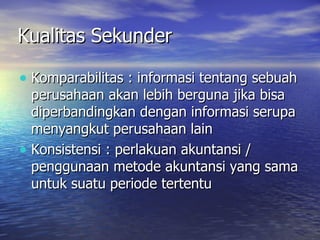

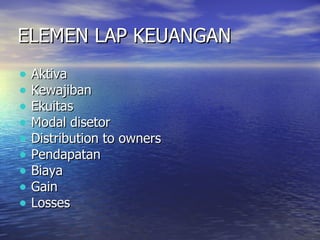

Dokumen ini menjelaskan pengertian dan fungsi akuntansi sebagai proses yang menyediakan data kuantitatif untuk pengambilan keputusan ekonomi. Selain itu, dokumen tersebut membahas kerangka konseptual akuntansi yang mencakup tujuan, karakteristik kualitatif informasi, dan prinsip akuntansi yang harus diikuti. Informasi akuntansi harus bermanfaat, relevan, dan dapat diandalkan untuk mendukung keputusan ekonomi dengan mempertimbangkan berbagai karakteristik kualitatif.

![Modul Ajar Kurikulum Berbasis Cinta (KBC) Fikih Kelas 2 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcfikihkelas2modulguruku-260117162026-2a3c74cf-thumbnail.jpg?width=640&height=640&fit=bounds)