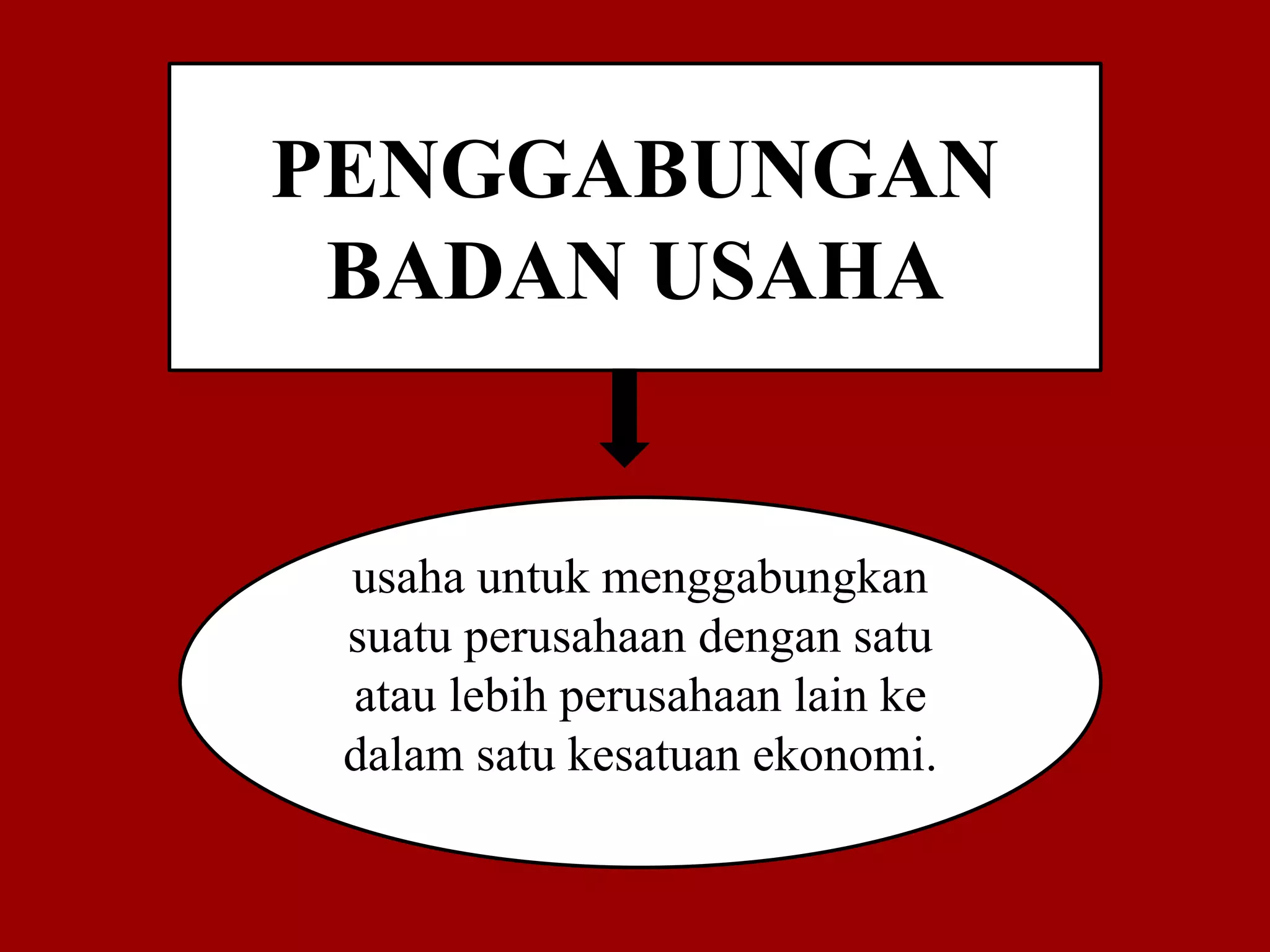

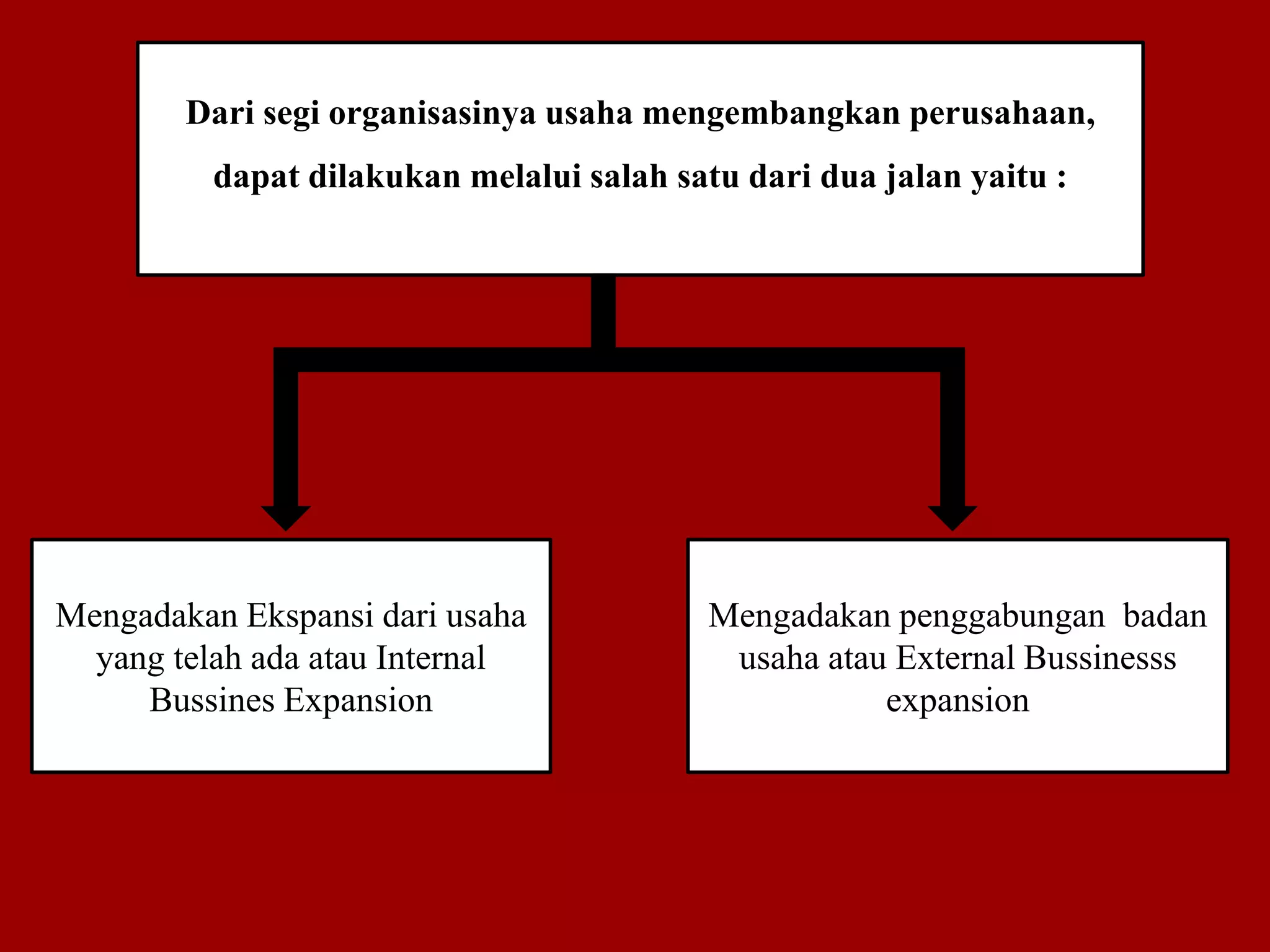

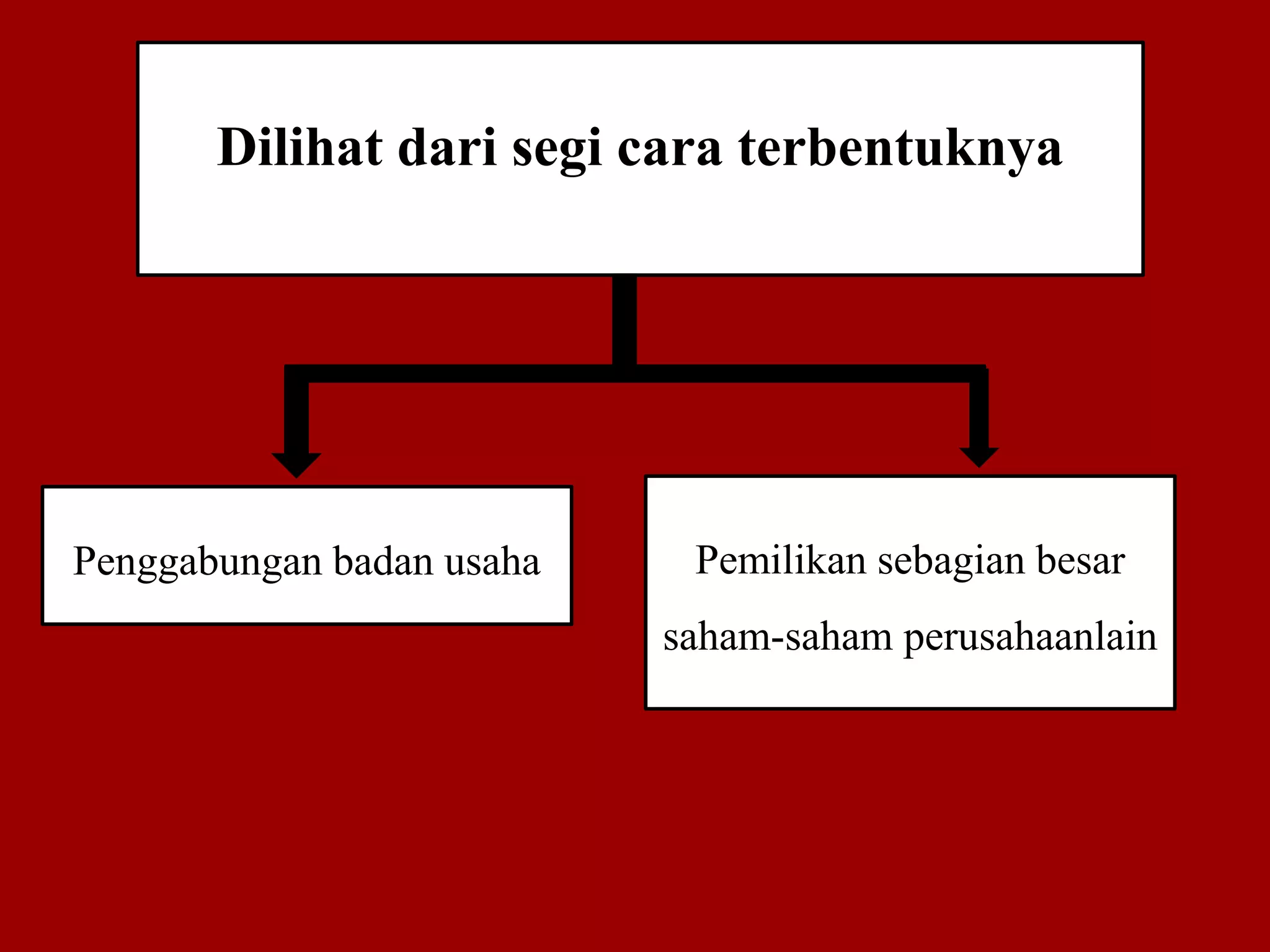

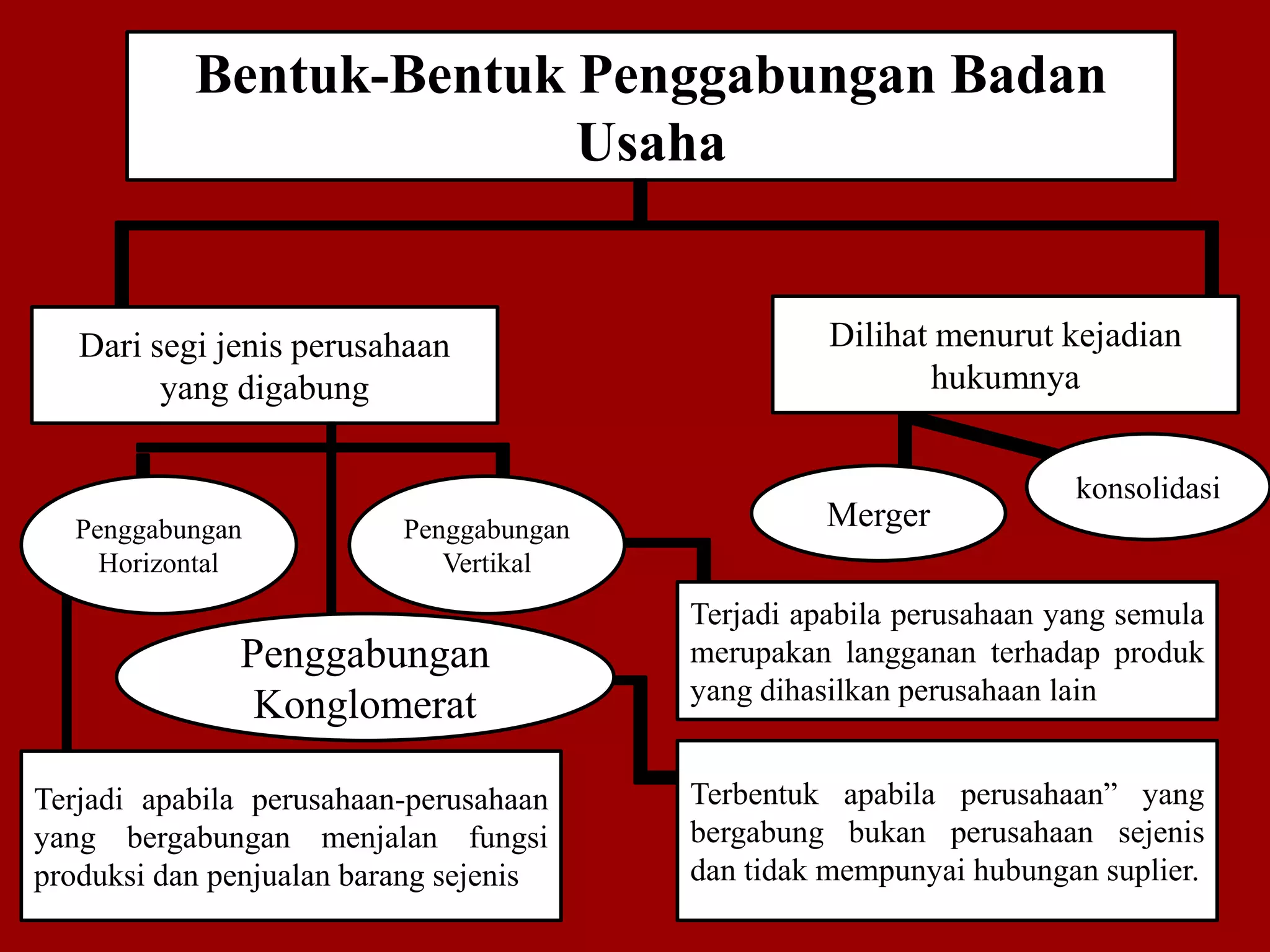

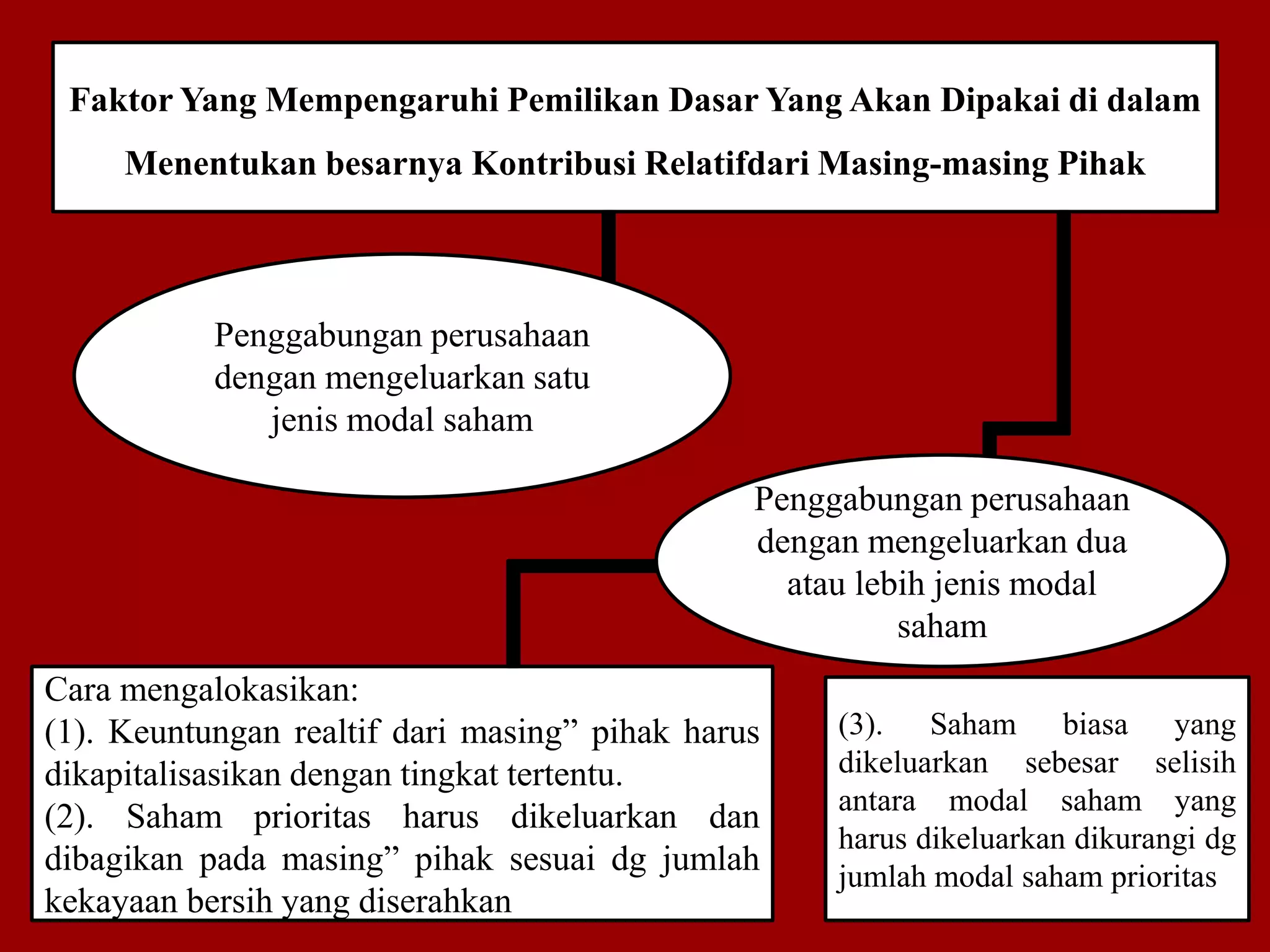

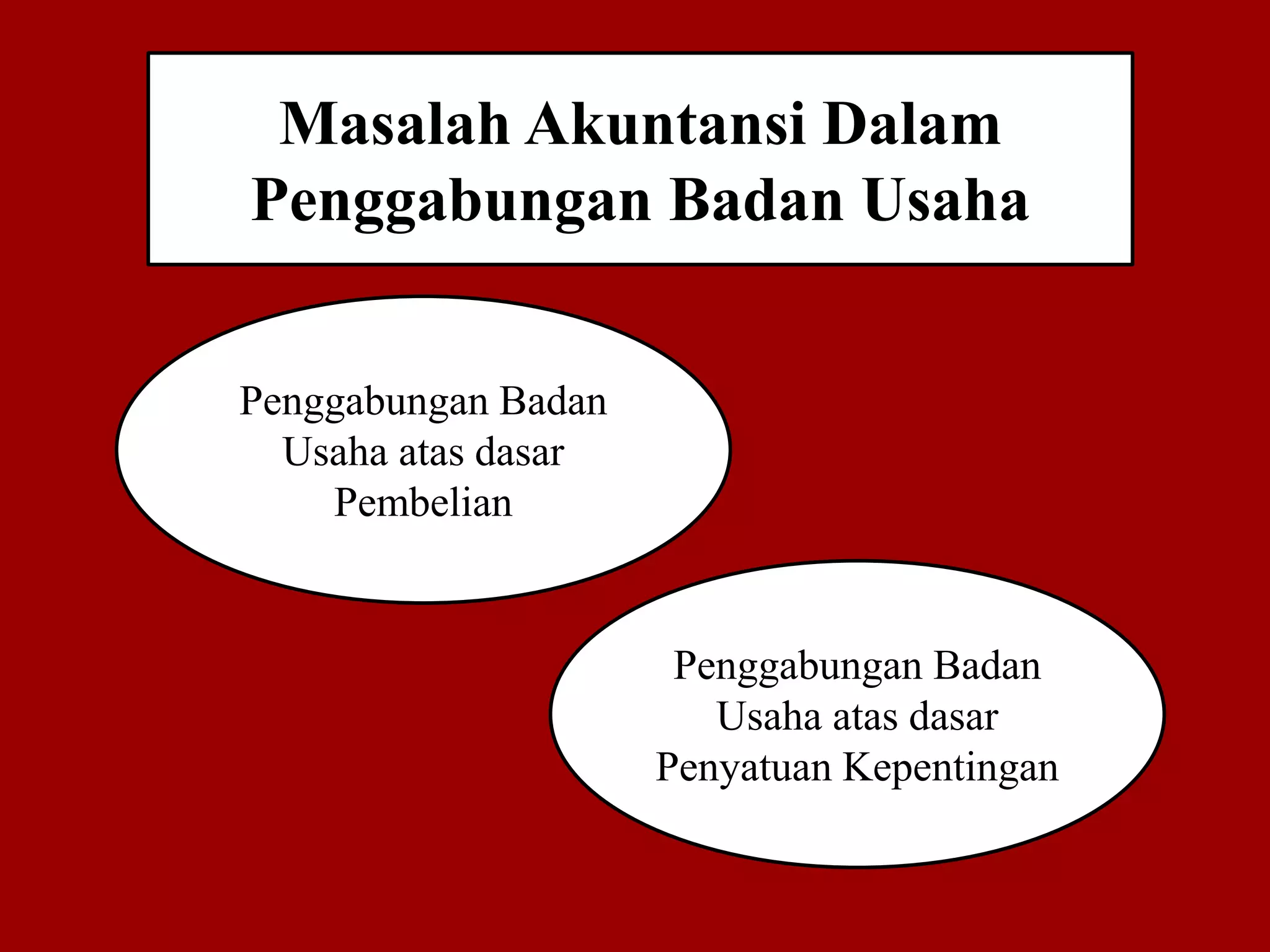

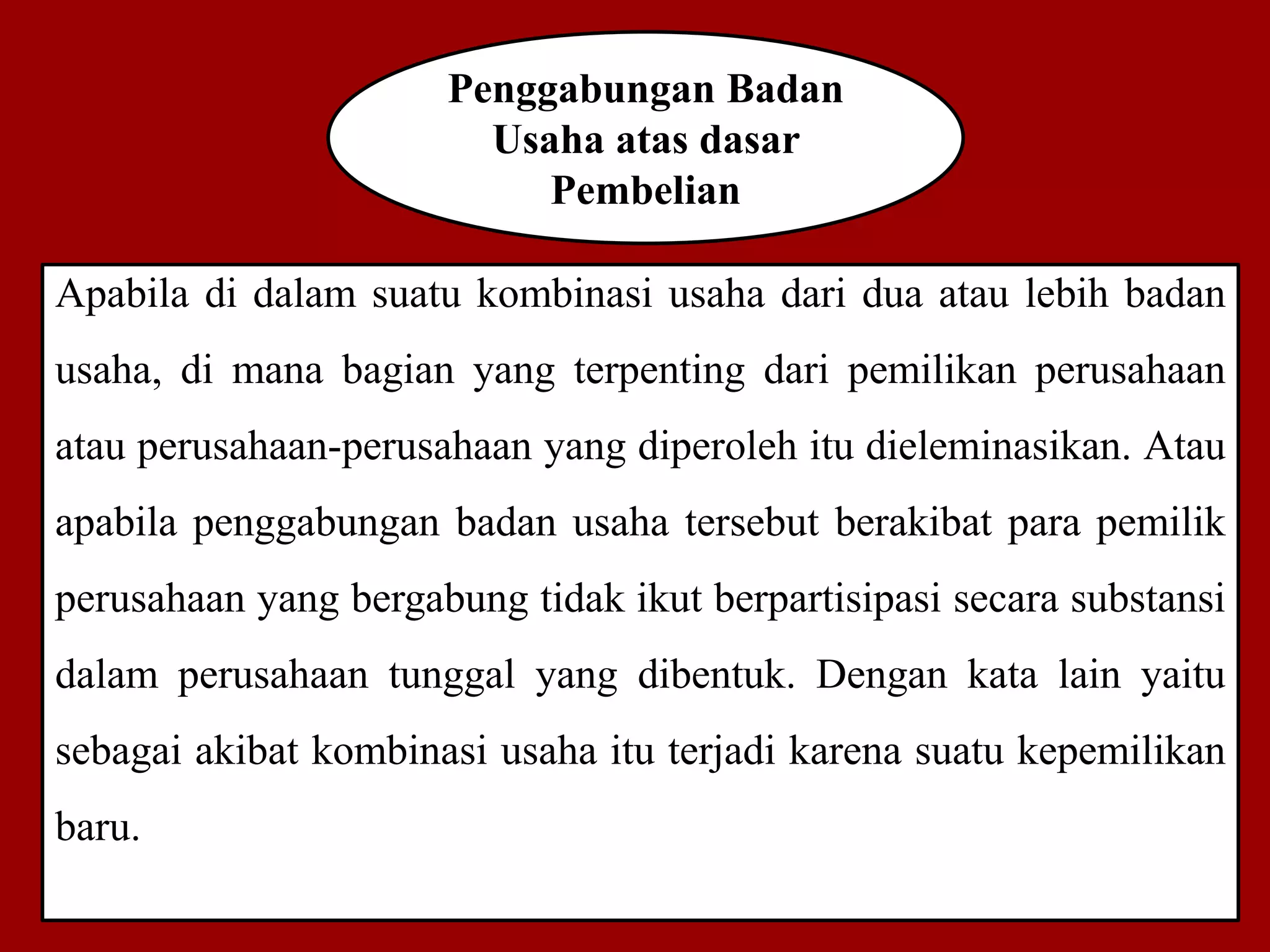

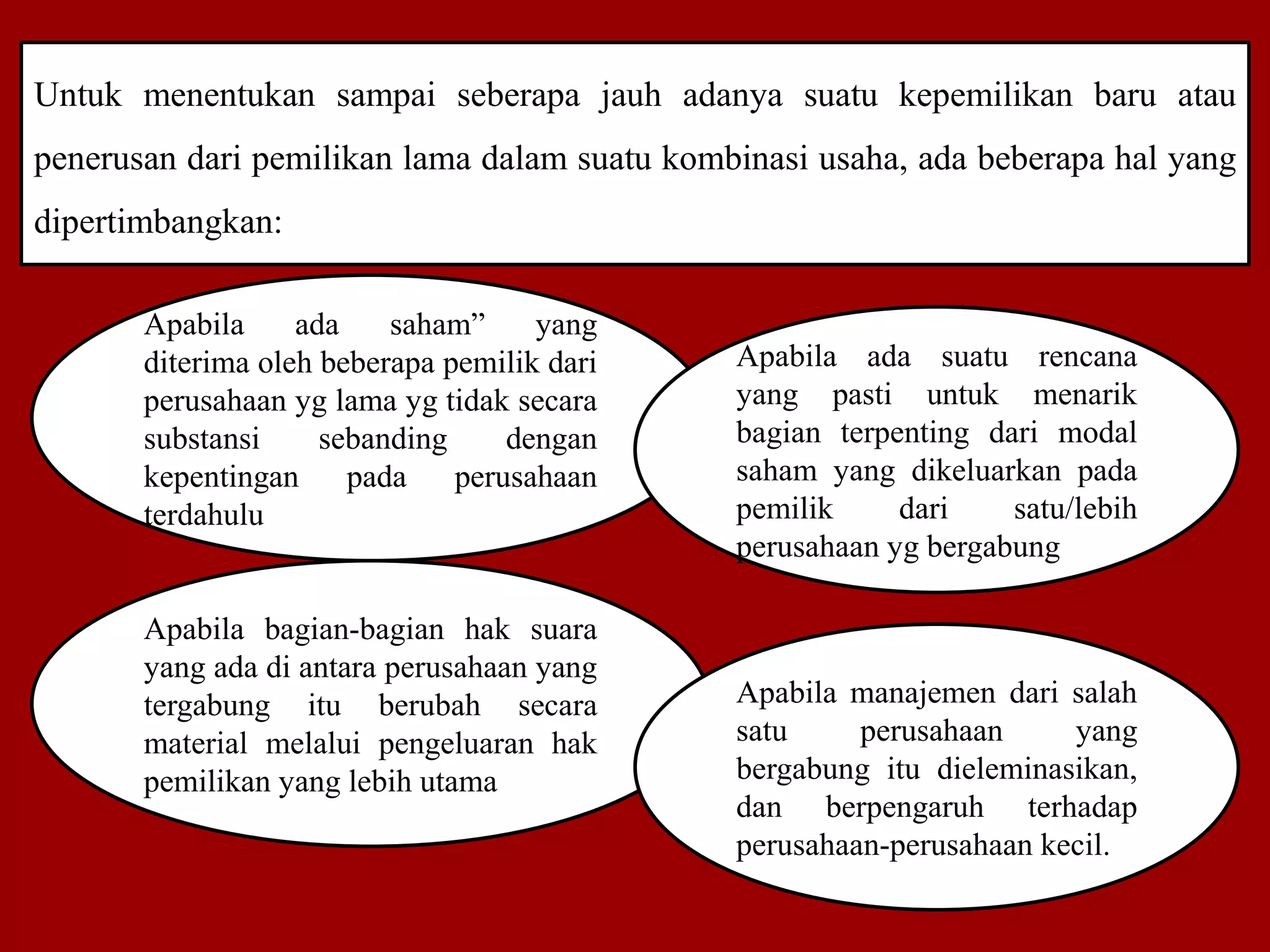

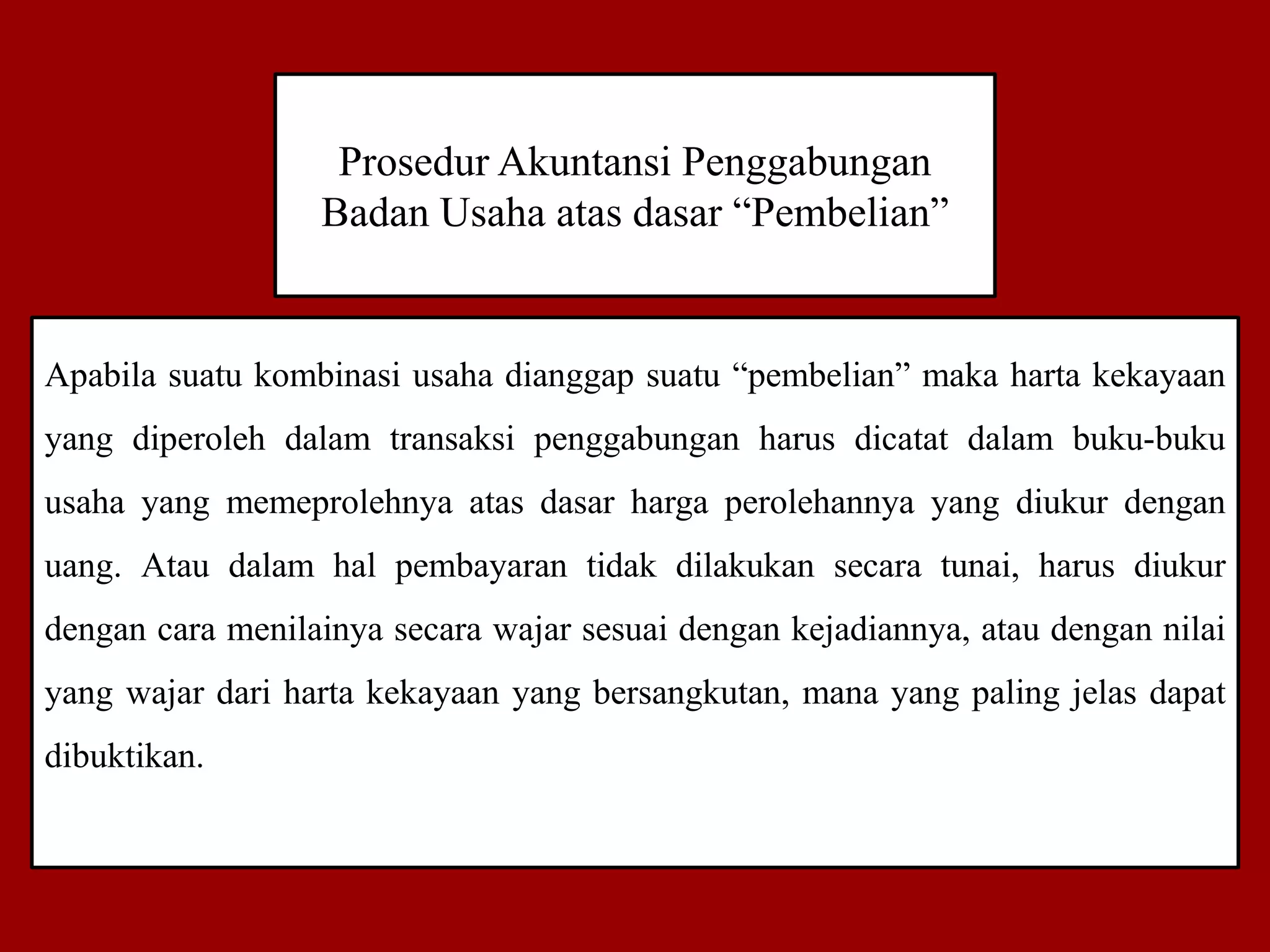

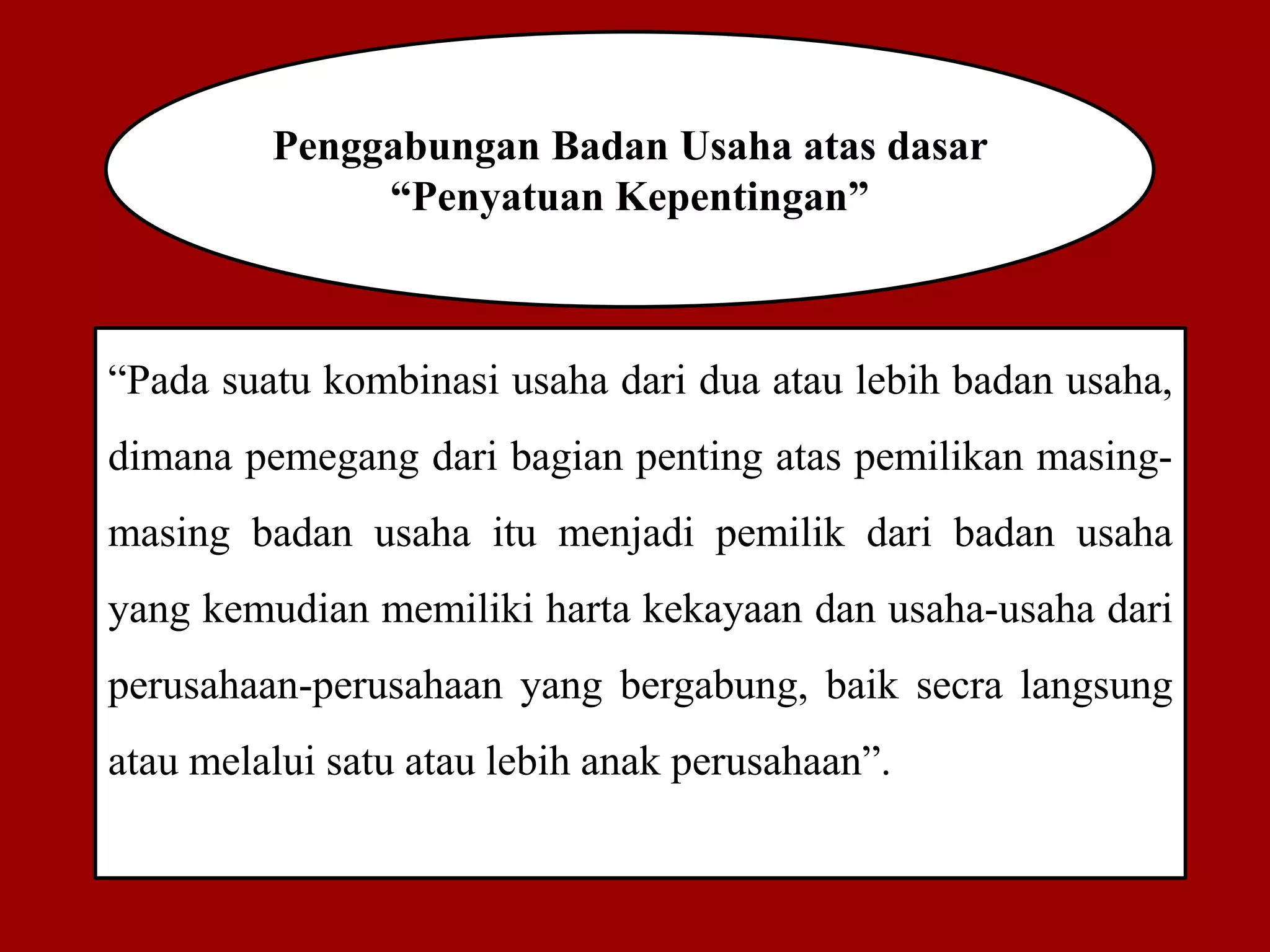

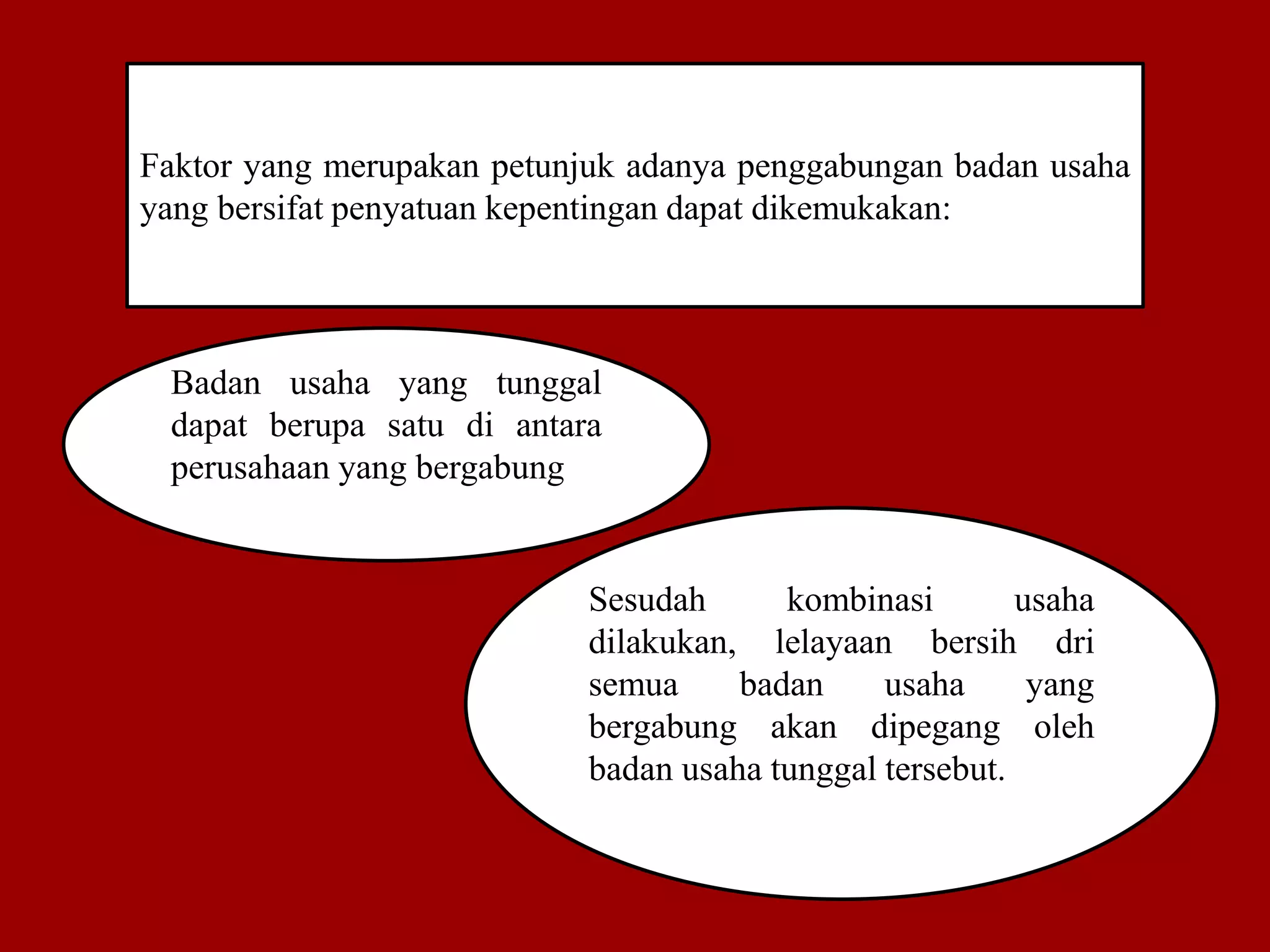

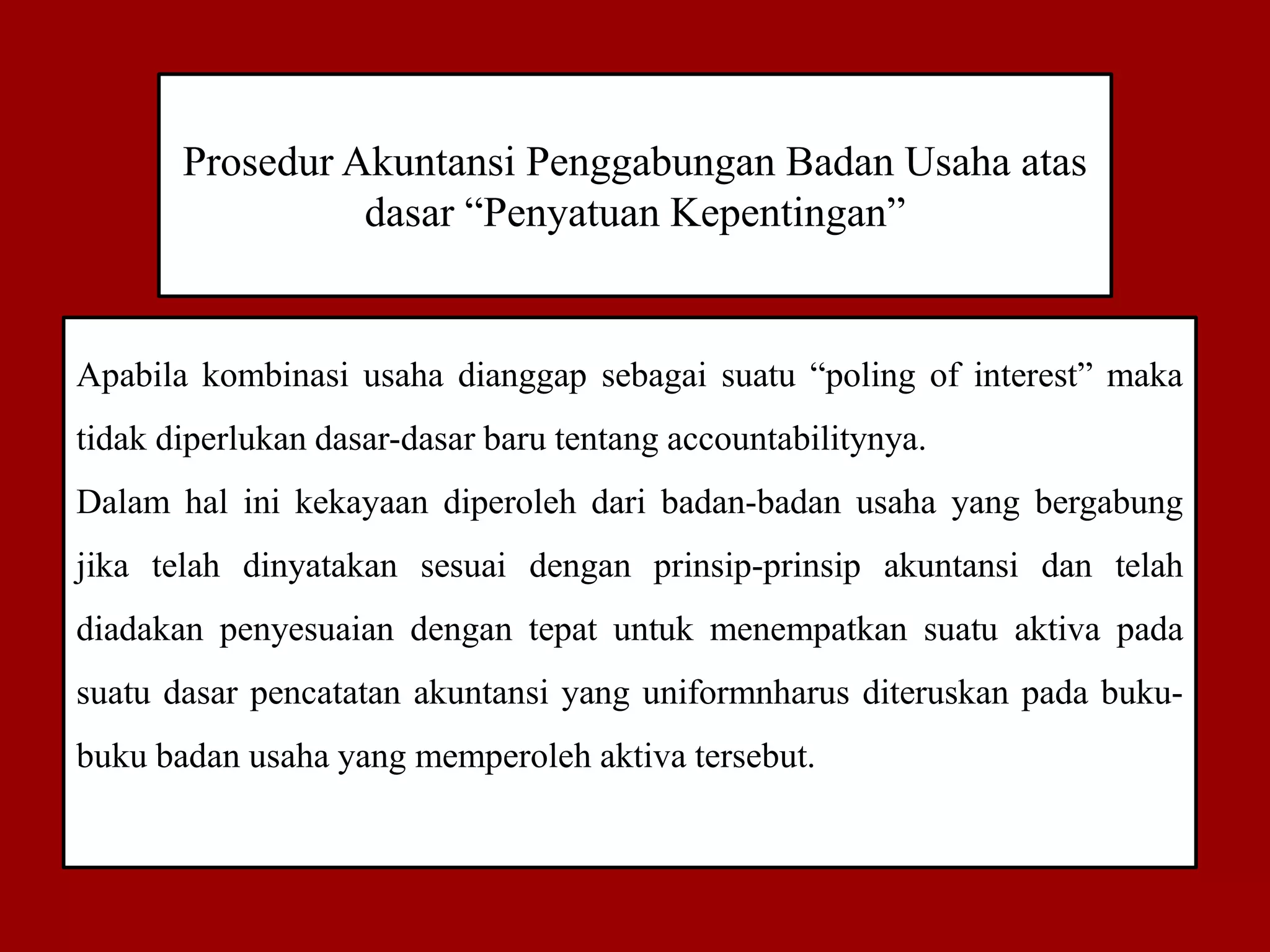

Dokumen ini menjelaskan tentang penggabungan badan usaha, termasuk jenis-jenis penggabungan seperti horizontal, vertikal, dan konglomerat. Penggabungan dapat dilakukan melalui ekspansi internal atau eksternal, dan prosedur akuntansi untuk penggabungan berbeda tergantung pada dasar seperti pembelian atau penyatuan kepentingan. Berbagai faktor mempengaruhi kepemilikan dan alokasi saham dalam penggabungan ini.