Download as PDF, PPTX

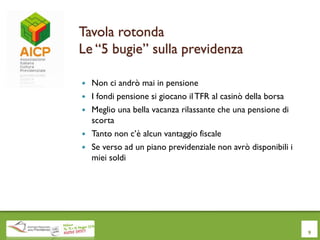

Il documento promuove l'associazione AICP, attiva nella diffusione della cultura previdenziale in Italia, e presenta le sue iniziative, tra cui attività e seminari, un premio per studenti universitari e una tavola rotonda sulle false credenze riguardanti la previdenza. Si evidenziano importanti aspetti della previdenza, come i vantaggi fiscali e le possibilità di anticipazione dei fondi. L'evento si svolgerà il 16 maggio 2014 a Milano per sensibilizzare il pubblico su come andare in pensione senza problemi.