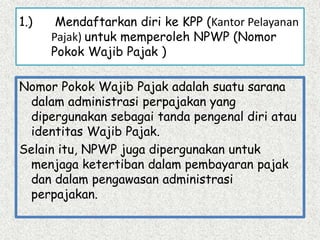

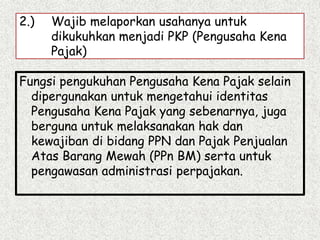

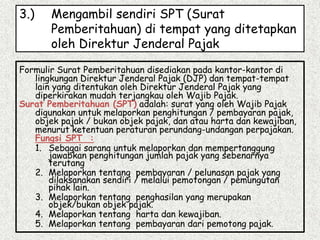

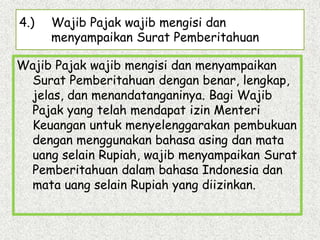

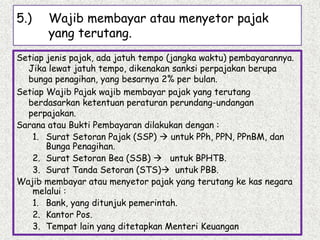

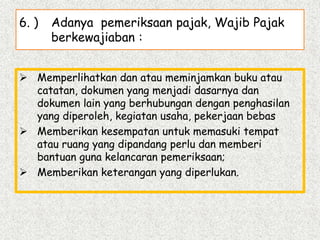

Dokumen ini membahas administrasi perpajakan di Indonesia, termasuk definisi wajib pajak, kewajiban, dan hak-haknya. Wajib pajak harus mendaftar, melaporkan pajak, dan memenuhi berbagai kewajiban lain seperti menyelenggarakan pembukuan dan pembayaran pajak yang terutang. Selain itu, wajib pajak berhak atas beberapa kemudahan seperti penyampaian permohonan penundaan dan pengembalian pajak yang lebih bayar.