Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

apoopa

419 views

951004

AI-enhanced description

本文回顧了國務機要費的歷史及使用規範,強調透明度及帳務處理的重要性。討論中涉及法律責任與審計職責,指出財務效能與監督的不足。文件還提及政府財政問題,包括超徵稅收與潛藏性債務等結構性挑戰。

News & Politics

◦

Read more

0

Save

Share

Embed

Embed presentation

1

/ 11

2

/ 11

3

/ 11

4

/ 11

5

/ 11

6

/ 11

7

/ 11

8

/ 11

9

/ 11

10

/ 11

11

/ 11

More Related Content

PPT

第十一章 会计核算组织程序

by

sias_accounting

PDF

20160721財政部:「所得基本稅額條例」部分條文修正草案

by

R.O.C.Executive Yuan

PDF

台灣電力工會處理財務辦法

by

tpluwp2017

PPT

第13章:财务报表 中级财务会计

by

Huilin Dai

DOCX

2014(第四屆)『台灣中小企業社會責任獎 檢附文件檢查表-詹翔霖副教授

by

文化大學

PDF

現金流量表&股東權益變動表

by

lys167

PPTX

20190411【懶人包】行政院科技部:「福衛七號發射整備現況」。

by

R.O.C.Executive Yuan

DOC

20160428財政部「104年度所得稅結算申報宣導及外籍旅客購物退稅e化新制」書面資料

by

R.O.C.Executive Yuan

第十一章 会计核算组织程序

by

sias_accounting

20160721財政部:「所得基本稅額條例」部分條文修正草案

by

R.O.C.Executive Yuan

台灣電力工會處理財務辦法

by

tpluwp2017

第13章:财务报表 中级财务会计

by

Huilin Dai

2014(第四屆)『台灣中小企業社會責任獎 檢附文件檢查表-詹翔霖副教授

by

文化大學

現金流量表&股東權益變動表

by

lys167

20190411【懶人包】行政院科技部:「福衛七號發射整備現況」。

by

R.O.C.Executive Yuan

20160428財政部「104年度所得稅結算申報宣導及外籍旅客購物退稅e化新制」書面資料

by

R.O.C.Executive Yuan

What's hot

PDF

20161222金融監督管理委員會「票券金融管理法」第26條修正草案

by

R.O.C.Executive Yuan

PDF

20160428財政部擬具「所得稅法」修正草案

by

R.O.C.Executive Yuan

PDF

經濟部所屬事業民營化後公股股權管理要點

by

tpluwp2017

PPT

基金普會制度—資產、負債科目及分錄釋例

by

lys167

PDF

9789865994105 con

by

TAAZE 讀冊生活

PDF

20190411【法條】財政部:「境外資金匯回管理運用及課稅條例」草案。

by

R.O.C.Executive Yuan

PDF

20170104財政部:「證券交易稅條例」第2條之2修正草案

by

R.O.C.Executive Yuan

PDF

Zz29资产负债表日后事项

by

sias_accounting

PPT

平時會計處理程序

by

5045033

PPT

政府基金 公務會計(第7 10章)

by

lys167

PDF

國家外匯管理局綜合司關於完善外商投資企業外匯資本金支付結匯管理有關業務操作問題的補充通知

by

維詮管理顧問公司

PPTX

暫繳申報淺談

by

Shimin Lin

DOCX

財政部

by

family

PPTX

公司财务比率分析 培训版

by

yeminwang

PDF

台灣電力工會會計制度

by

tpluwp2017

PPT

基金、公務會計制度,會計科目編號、分類,釋例

by

lys167

PPT

普通基金 普通公務會計制度 1~3, 5, 6章

by

lys167

DOC

經費類分錄

by

lys167

PDF

Zz30财务报表列报

by

sias_accounting

20161222金融監督管理委員會「票券金融管理法」第26條修正草案

by

R.O.C.Executive Yuan

20160428財政部擬具「所得稅法」修正草案

by

R.O.C.Executive Yuan

經濟部所屬事業民營化後公股股權管理要點

by

tpluwp2017

基金普會制度—資產、負債科目及分錄釋例

by

lys167

9789865994105 con

by

TAAZE 讀冊生活

20190411【法條】財政部:「境外資金匯回管理運用及課稅條例」草案。

by

R.O.C.Executive Yuan

20170104財政部:「證券交易稅條例」第2條之2修正草案

by

R.O.C.Executive Yuan

Zz29资产负债表日后事项

by

sias_accounting

平時會計處理程序

by

5045033

政府基金 公務會計(第7 10章)

by

lys167

國家外匯管理局綜合司關於完善外商投資企業外匯資本金支付結匯管理有關業務操作問題的補充通知

by

維詮管理顧問公司

暫繳申報淺談

by

Shimin Lin

財政部

by

family

公司财务比率分析 培训版

by

yeminwang

台灣電力工會會計制度

by

tpluwp2017

基金、公務會計制度,會計科目編號、分類,釋例

by

lys167

普通基金 普通公務會計制度 1~3, 5, 6章

by

lys167

經費類分錄

by

lys167

Zz30财务报表列报

by

sias_accounting

Viewers also liked

PDF

ใบงานที่ 9-16

by

noeiinoii

PDF

หนังสือปฏิวัติตนเองภายใน 90 วัน

by

Muhammadrusdee Almaarify

PPT

последний звонок 9 класс 2012 2013

by

Stepan Sichkar

PDF

الفجر 91

by

JOURNAL EL FEJR

PPS

911 Powerpoint

by

bobby35ny

PPT

9.他·她36kr openday (1)

by

36Kr.com

DOC

91pdsulsel002

by

Andi Satria

PDF

94 04 v6 mustang spark plugs

by

mcqueenpker

PDF

91 roberto o. pellizzari - 7059307 - fuel injector for an internal combusti...

by

Mello_Patent_Registry

PPT

9號 許婕羽

by

輝 哲

PDF

пряжинская центральная районная библиотека90лет

by

Pryazha_biblioteka

PPTX

91:s15:10b

by

John Delacruz

PDF

91 umbrella

by

spandane

PPT

Sintez topliwa BIT Moscow 2010

by

Konkurs BIT

PDF

9.04b

by

girls4god1

PDF

9.3 trans 2

by

NRGPSchools

PDF

9014 tiêu chuẩn VN

by

Binh Do

PDF

916769 excel-20022

by

Branka Stosic

PDF

изменение и дополнение в приказ 924 а об усилении контроля за выполнением са...

by

himbaza

ใบงานที่ 9-16

by

noeiinoii

หนังสือปฏิวัติตนเองภายใน 90 วัน

by

Muhammadrusdee Almaarify

последний звонок 9 класс 2012 2013

by

Stepan Sichkar

الفجر 91

by

JOURNAL EL FEJR

911 Powerpoint

by

bobby35ny

9.他·她36kr openday (1)

by

36Kr.com

91pdsulsel002

by

Andi Satria

94 04 v6 mustang spark plugs

by

mcqueenpker

91 roberto o. pellizzari - 7059307 - fuel injector for an internal combusti...

by

Mello_Patent_Registry

9號 許婕羽

by

輝 哲

пряжинская центральная районная библиотека90лет

by

Pryazha_biblioteka

91:s15:10b

by

John Delacruz

91 umbrella

by

spandane

Sintez topliwa BIT Moscow 2010

by

Konkurs BIT

9.04b

by

girls4god1

9.3 trans 2

by

NRGPSchools

9014 tiêu chuẩn VN

by

Binh Do

916769 excel-20022

by

Branka Stosic

изменение и дополнение в приказ 924 а об усилении контроля за выполнением са...

by

himbaza

Similar to 951004

PDF

107年交通部主計業務研討會講義

by

nofearing

PDF

我國政府審計制度(臺灣)

by

Xinxin Jin

PDF

目錄

by

TAAZE 讀冊生活

PDF

NPO責信內涵

by

公益團體自律聯盟

PPTX

地方財政、預算經驗談-陳錦稷(2014.09.23)

by

平台 青

PDF

20190411【法條】行政院主計總處:「一百零九年度中央及地方政府預算籌編原則」草案。

by

R.O.C.Executive Yuan

PPT

20161222國家發展委員會:「行政機關補助經費核銷作業簡化」報告

by

R.O.C.Executive Yuan

PPT

國發會 行政機關經費核銷簡化報告(院會後媒體版)

by

releaseey

PPT

行政院簡報 國發會(m)

by

releaseey

DOC

行政學

by

clinic

DOC

關鍵字~行政(影印版)

by

clinic

PDF

主計總處:「一百零五年度中央及地方政府預 算籌編原則」草案

by

R.O.C.Executive Yuan

PPT

基金納保

by

富川 施

DOC

名詞解釋(影印版)

by

clinic

PDF

行政院主計總處法條

by

R.O.C.Executive Yuan

DOC

關鍵字~預算(影印版)

by

clinic

PDF

20190815行政院主計總處:「109年度中央政府總預算案暨附屬單位預算及綜計表」

by

R.O.C.Executive Yuan

PDF

20170711行政院主計總處:「前瞻基礎建設計畫第1期特別預算案」(法條)

by

R.O.C.Executive Yuan

PDF

第35局局務會議紀錄

by

huyijiluhuyijilu

PPT

行政作用法

by

英傑 賴

107年交通部主計業務研討會講義

by

nofearing

我國政府審計制度(臺灣)

by

Xinxin Jin

目錄

by

TAAZE 讀冊生活

NPO責信內涵

by

公益團體自律聯盟

地方財政、預算經驗談-陳錦稷(2014.09.23)

by

平台 青

20190411【法條】行政院主計總處:「一百零九年度中央及地方政府預算籌編原則」草案。

by

R.O.C.Executive Yuan

20161222國家發展委員會:「行政機關補助經費核銷作業簡化」報告

by

R.O.C.Executive Yuan

國發會 行政機關經費核銷簡化報告(院會後媒體版)

by

releaseey

行政院簡報 國發會(m)

by

releaseey

行政學

by

clinic

關鍵字~行政(影印版)

by

clinic

主計總處:「一百零五年度中央及地方政府預 算籌編原則」草案

by

R.O.C.Executive Yuan

基金納保

by

富川 施

名詞解釋(影印版)

by

clinic

行政院主計總處法條

by

R.O.C.Executive Yuan

關鍵字~預算(影印版)

by

clinic

20190815行政院主計總處:「109年度中央政府總預算案暨附屬單位預算及綜計表」

by

R.O.C.Executive Yuan

20170711行政院主計總處:「前瞻基礎建設計畫第1期特別預算案」(法條)

by

R.O.C.Executive Yuan

第35局局務會議紀錄

by

huyijiluhuyijilu

行政作用法

by

英傑 賴

951004

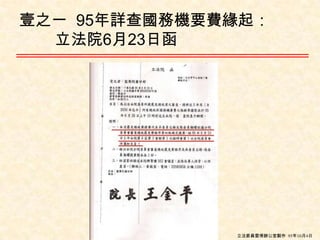

1.

壹之一 95年詳查國務機要費緣起:

立法院6月23日函立法委員雷倩辦公室製作 95年10月4日

2.

壹之二 國務機要費總統府說法質疑84年度本府考量其經費之特殊性質,由「首長特別費改列為「機要費」,沿用至今。雖因預算科目名稱變更,但仍具特別費、機密費等性質。每年預算係依實際需要編列。機要費約佔50%,其他機要費部分佔50%。機要費部分自民國38年度執行以來,每月依例以領據結報。非機要費部分依例由執行單位逐筆檢齊原始憑證,按財務收支程序,送由會計處核支列帳,併同年度決算處理。經主動檢討,自94年9月將國務機要經費以「代收款」方式入帳,收支均透過「代收款」科目,使明細帳及報表能完整正確表達一定期間之收支情形,並於本府會計月報內顯示。依本府新修訂之「總統府執行國務機要經費作業規定」,自95年9月起帳務付款作業一併配合調整,採逐筆開立付款憑單方式支付,不再經由「代收款」科目執行收支帳務。總統府副秘書長

卓榮泰 10/2 法制委員會會議立法委員雷倩辦公室製作 95年10月4日

3.

壹之三 審計法中財務責任,審計部應予追究第 六 章 核定財務責任第71條

各機關人員對於財務上行為應負之責任,非經審計機關審查決定,不得解除。第72條 第五十八條所列情事,經審計機關查明未盡善良管理人應有之注意時,該機關長官 及主管人員應負損害賠償之責。第73條 由數人共同經管之遺失、毀損或損失案件,不能確定其中孰為未盡善良管理人應有 之注意或故意或重大過失時,各該經管人員應連帶負損害賠償責任;造意人視為共 同行為人。第74條 經審計機關決定應剔除或繳還之款項,其未能依限悉數追還時,如查明該機關長官 或其授權代簽人及主辦會計人員,對於簽證該項支出有故意或過失者,應連帶負損 害賠償責任。第75條 (超額或誤付之賠償) 各機關主辦及經辦出納人員簽發支票或給付現金,如查明有 超過核准人員核准數額,或誤付債權人者,應負損害賠償責任。支票之經主辦會計 人員及主管長官或其授權代簽人核簽者,如前項人員未能依限悉數賠償時,應連帶 負損害賠償責任。公庫地區支付機構簽發公庫支票,準用前二項規定。第76條 審計機關審核各機關會計簿籍或報告,如發現所載事項與原始憑證不符,致使公款 遭受損害者,該主辦及經辦會計人員應負損害賠償責任。第77條 審計機關對於各機關剔除、繳還或賠償之款項或不當事項,如經查明覆議或再審查 ,有左列情事之一者,得審酌其情節,免除各該負責人員一部或全部之損害賠償責 任,或予以糾正之處置: 一、非由於故意、重大過失或舞弊之情事,經查明屬實者。 二、支出之結果,經查確實獲得相當價值之財物,或顯然可計算之利益者。立法委員雷倩辦公室製作 95年10月4日

4.

貳之一 歲入超徵嚴重:人民企業如何負擔:超徵稅收之運用監督不足單位:億(新台幣)立法委員雷倩辦公室製作

95年10月4日

5.

貳之二 近年主要政策及中長期計畫:未詳加審計查核單位:億(新台幣)立法委員雷倩辦公室製作

95年10月4日

6.

貳之三 近年度特別預算:未詳加審計查核單位:億(新台幣)立法委員雷倩辦公室製作

95年10月4日

7.

貳之四 潛藏性債務︰未按歐盟、IMF之慣例列帳

:未實現蘇正平以「國家資產負債表列 舉」之承諾單位:億(新台幣)資料來源:立法院預算中心立法委員雷倩辦公室製作 95年10月4日

8.

貳之五 潛藏性債務︰五大基金未實現損失金額龐大,揭露不足(尤其自營部分)單位:億(新台幣)立法委員雷倩辦公室製作

95年10月4日

9.

叁之一 審計法中明文規定的職責

是否善盡?第2條 審計職權如左: 一、監督預算之執行。 二、核定收支命令。 三、審核財務收支,審定決算。 四、稽察財物及財政上之不法或不忠於職務之行為。 五、考核財務效能。 六、核定財務責任。 七、其他依法律應行辦理之審計事項。第14條 審計人員為行使職權,向各機關查閱簿籍、憑證或其他文件,或檢查現金、財物時 ,各該主管人員不得隱匿或拒絕;遇有疑問,或需要有關資料,並應為詳實之答復 或提供之。如有違背前項規定,審計人員應將其事實報告該管審計機關,通知各該 機關長官予以處分,或呈請監察院核辦。第15條 (審計機關稽察之實施與協助) 審計機關為行使職權,得派員持審計部稽察證,向 有關之公私團體或個人查詢,或調閱簿籍、憑證或其他文件,各該負責人不得隱匿 或拒絕;遇有疑問,並應為詳實之答復。 行使前項職權,必要時,得知照司法或警憲機關協助。第27條 審計機關對於審查完竣案件,自決定之日起二年內發現其中有錯誤、遺漏 、重複 等情事,得為再審查;若發現詐偽之證據,十年內仍得為再審查。立法委員雷倩辦公室製作 95年10月4日

10.

叁之二 合法性審核之外:財務效能?財務責任?

平衡預算?94年合法性審核後修正單位:(新台幣)合法性審計 98件 VS 效能性審計通報上級或監院 8件(4件移送檢調偵辦 增進效能、減少不經濟建議 7項2件報監察院核處) 監督執行意見6類 264項 立法委員雷倩辦公室製作 95年10月4日

11.

請問審計長「財政改革 5~10年達成財政平衡」的目標連年跳票

預算造假 歲入超報 歲出挪移至特別預算 結構性問題無解 支票一張張開2008年執政的總統 接收的是什麼爛攤子