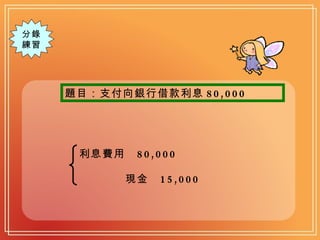

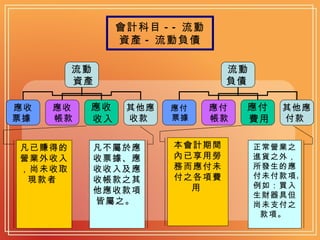

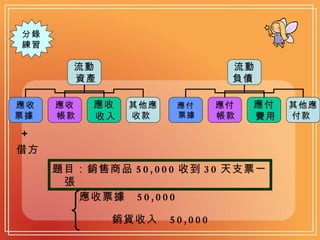

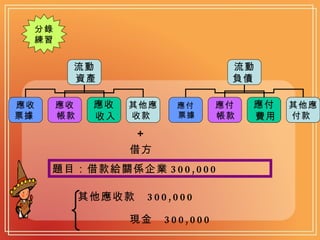

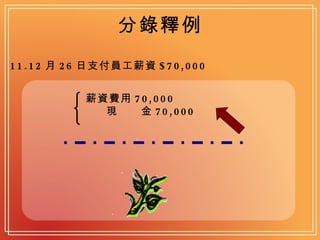

會計科目 - 費用營業成本 進貨(又稱購貨):購入營業用商品所支付之價款 。 營業費用 a. 薪工津貼(或稱薪資支出、薪金):企業員工之薪資、加班費、 獎金、退休金,及各種定期支付與員工之津貼等屬之。 b. 租金支出(或稱租金費用):因租用他人房屋、土地及各項設備 等所支付之租金。 c. 旅費:銷售人員或管理人員因業務需要外出推銷商品或洽公而支 出之車資和膳雜費。 d. 銷貨運費(簡稱運費):售出商品而付出之運費。 e. 文具用品:日常營業所耗用之文具、筆墨、紙張和用品。 f. 郵電費:耗用之郵資和電報費、電話費。 g. 水電費:耗用之自來水費和電費。

4.

會計科目 - 費用營業費用 h. 廣告費:凡利用報章、雜誌、廣播、電視、電影,以及特製宣傳品、 霓虹燈、廣告牌、傳單等廣告活動所發生之費用皆屬之。 i. 交際費:凡營業上需要而接待客戶之餐費、宿費、賀儀、禮品費用屬 之。 j. 印刷費:印刷簿籍、表冊及一切營業上使用之印刷物支出。 k. 保險費:凡營業場所之房舍、貨品、設備及為員工投保之各項保險費 用,由公司負擔之部分屬之。 l. 稅捐:營業上支付的稅捐,包括營業稅、印花稅、房屋稅、土地稅, 但不包括營利事業所得稅。 m. 佣金支出:支付他人介紹本商店買賣或代理本店買賣的支出。

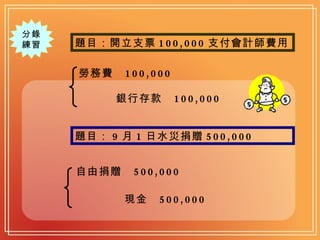

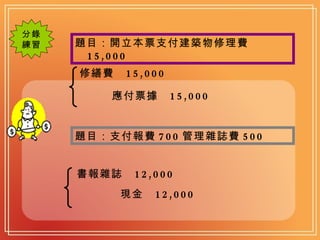

5.

會計科目 - 費用營業費用 n. 壞帳(又稱呆帳損失):凡因營業行為如銷售貨品而取得之應收票 據,及所發生之應收帳款,而無法收回之 部分。 o. 修繕費:建築物及各項設備之修理及維護費用屬之。 p. 折舊:固定資產的成本支出,按耐用年限逐年攤轉成費用的金額。 q. 各項攤銷(或稱各項攤提):年終將各項遞延費用和專利權、版 權、特許權、開辦費,按應有年限逐 年攤轉成費用的金額。 r. 勞務費:支付給律師、會計師、工程師、醫師、代書和工匠等勞務 之報酬費用。 s. 職工福利:企業員工之醫療費、撫卹費、婚喪補助費及其他有關改 善職工生活之費用。 t. 自由捐贈:凡各項公益、慈善、文教、愛國等捐獻屬之。 u. 書報雜誌:凡訂閱書報、雜誌、期刊之支出。 v. 雜費:不屬於上述各項的支出。