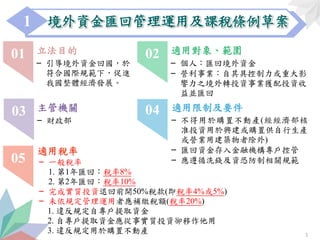

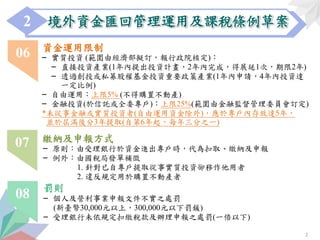

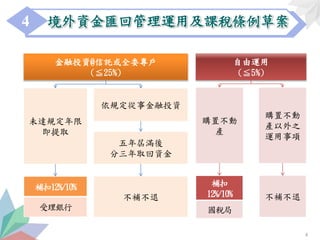

本文件概述了境外資金匯回管理運用及課稅條例草案,旨在引導境外資金回流以促進經濟發展。條例限制資金用途及課徵相應稅率,並針對不同情況設置罰則。申請程序及資金運用限制被詳細描述,確保符合規定以獲得稅款退還。

![[Merge]NKANGALA DISTRIC CHW ADVERT(OCR)_2026.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/mergenkangaladistricchwadvertocr2026-260115071837-75593c6d-thumbnail.jpg?width=640&height=640&fit=bounds)