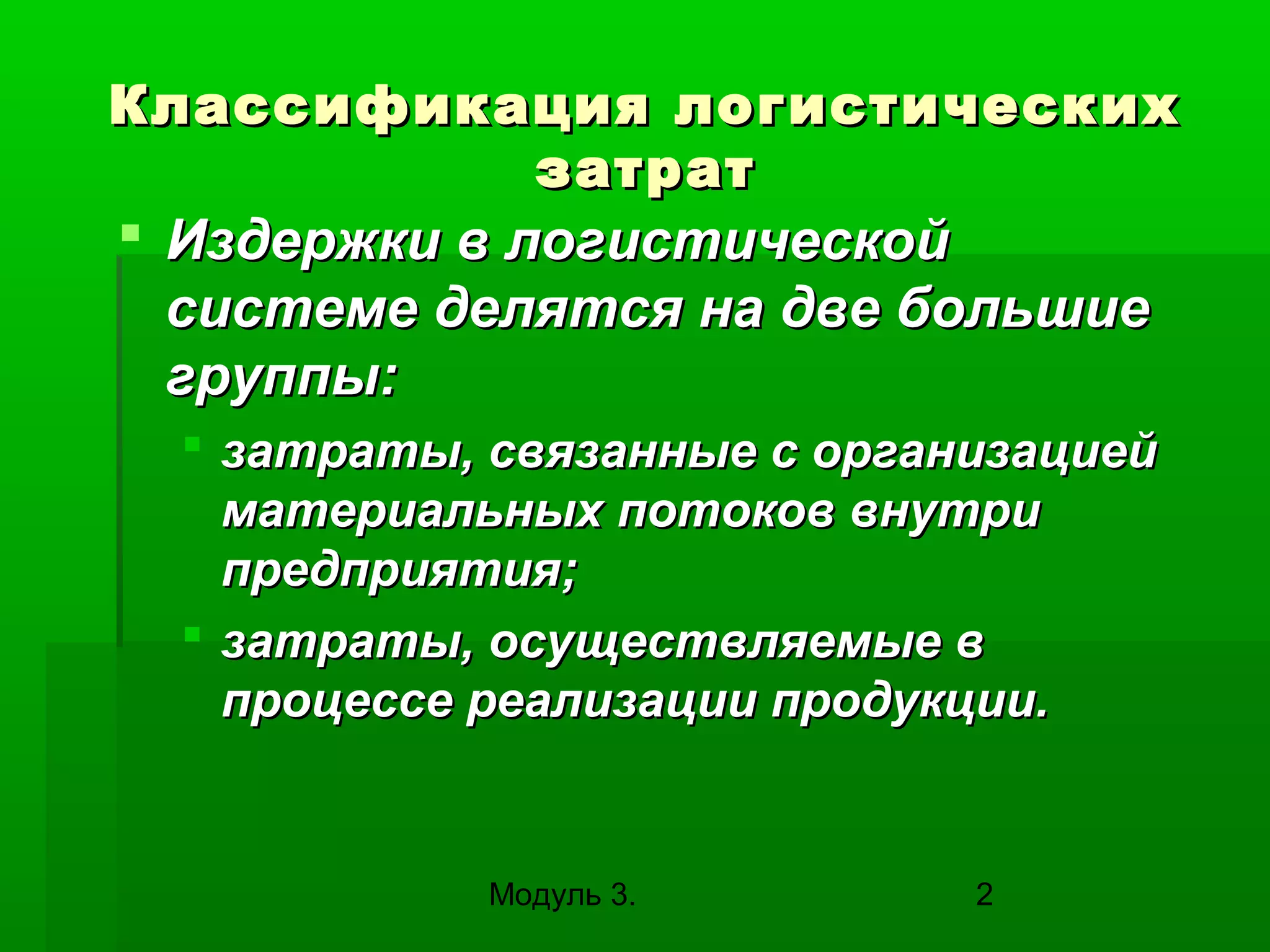

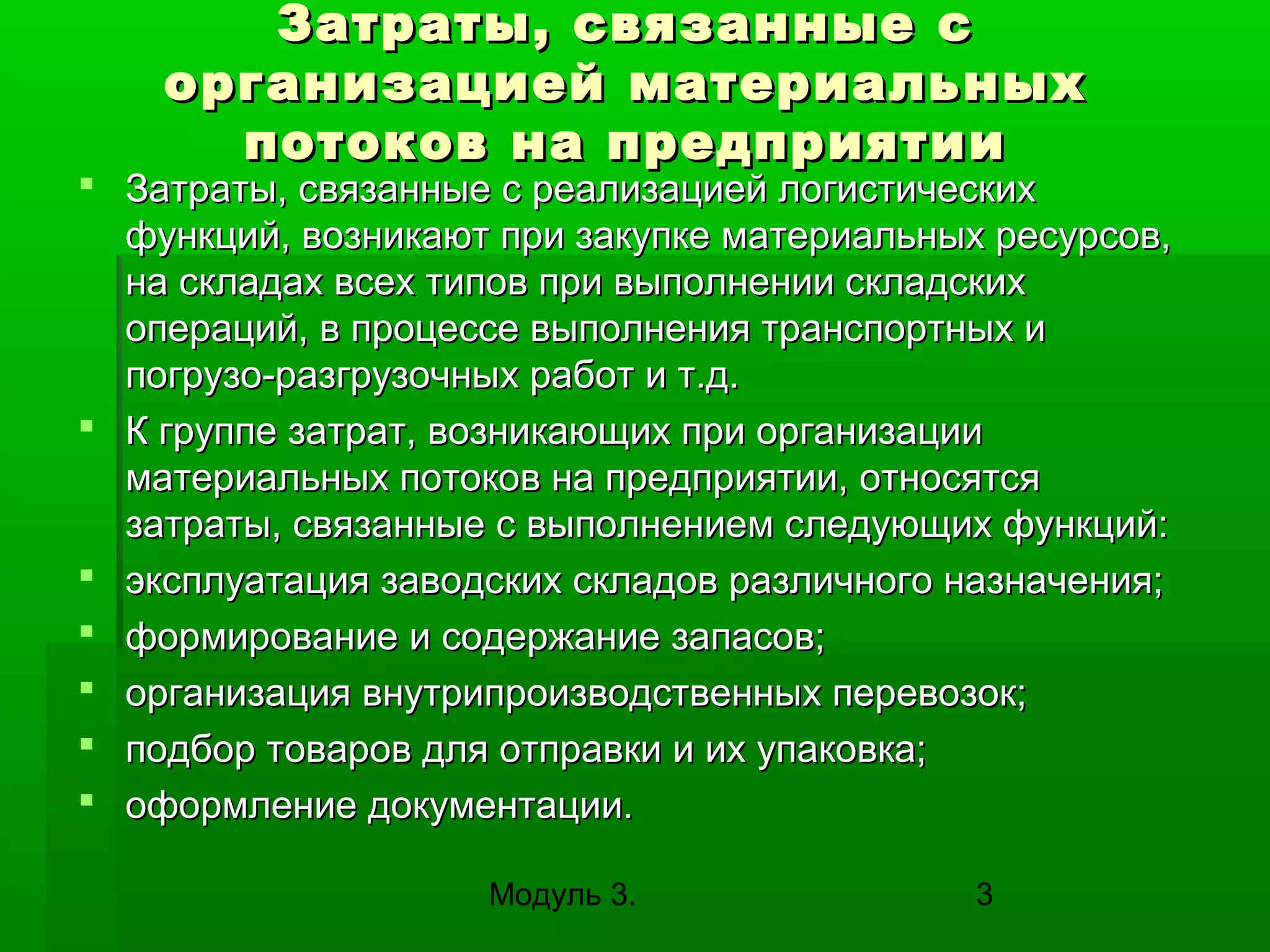

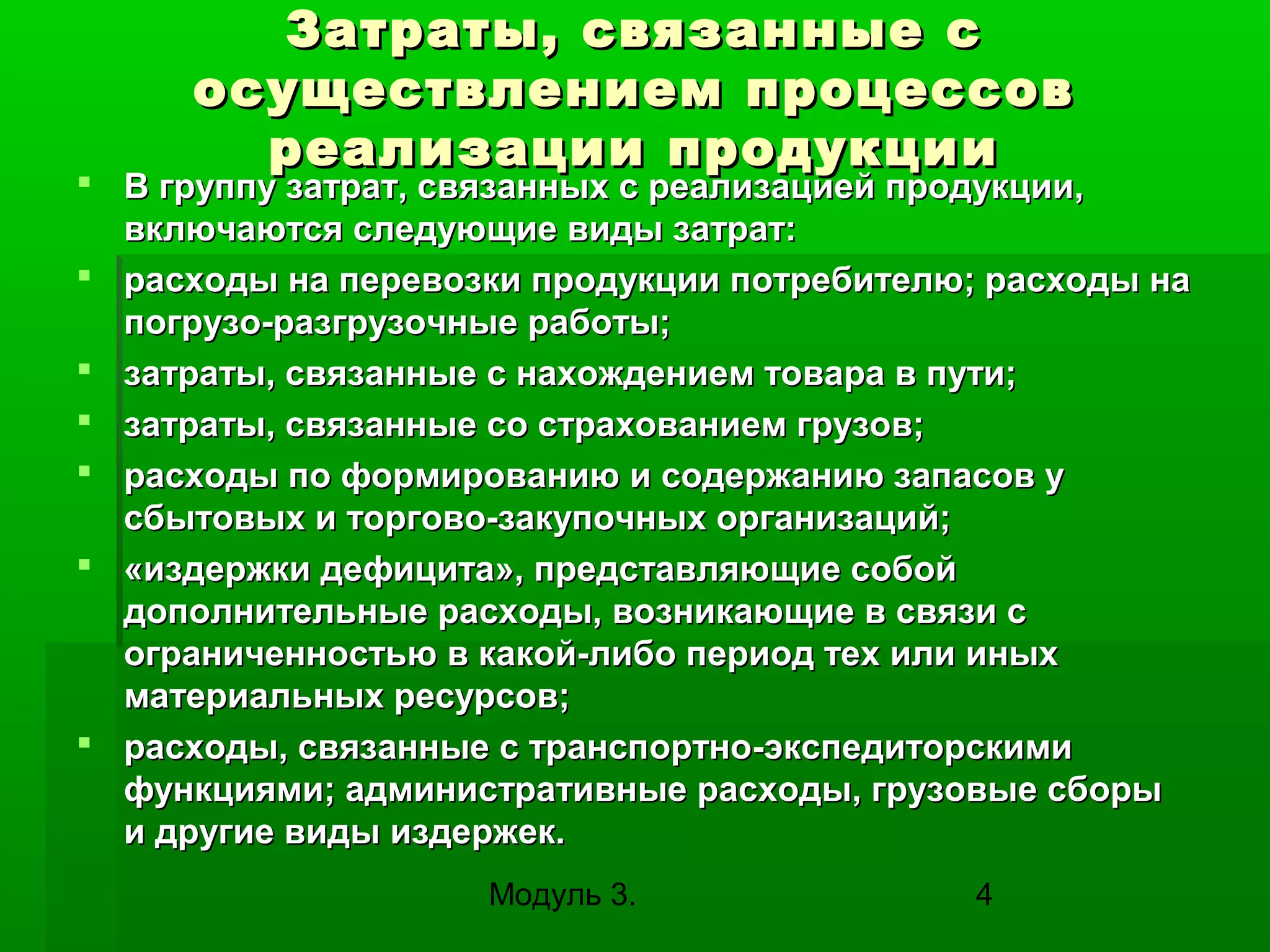

Документ охватывает ключевые аспекты оптимизации логистических затрат, включая их классификацию и методы определения. Основное внимание уделяется вопросам управления логистическими процессами на уровне компании, стратегии и организации, а также управлению конфликтами между различными подразделениями. Он описывает важность интеграции логистических функций для повышения эффективности и сокращения затрат.