Downloaded 12 times

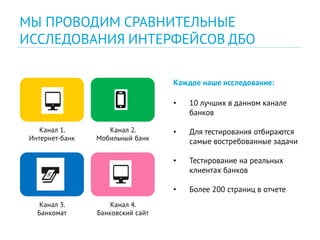

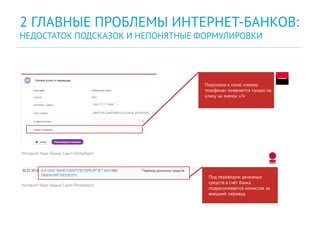

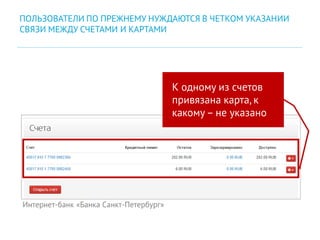

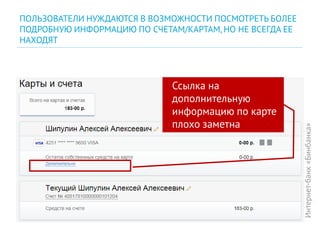

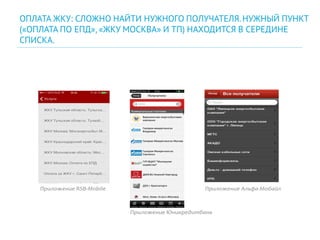

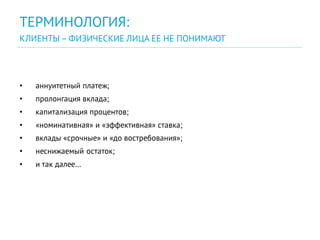

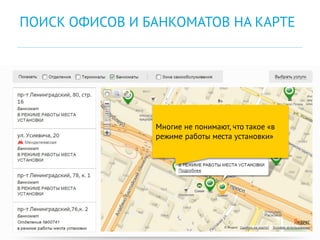

Документ представляет собой исследование юзабилити банковских продуктов, таких как интернет-банк, мобильный банк и банкоматы. Основное внимание уделяется проблемам интерфейсов, недостатку подсказок, непонятным формулировкам и общей неудовлетворенности пользователей. Также описываются методы тестирования и полученные результаты по различным банкам, подтверждающие важность удобства для повышения клиентской лояльности и конверсии.