Концептуальні підходи до визначення стратегічних параметрів діяльності компанії

1.

КОНЦЕПТУАЛЬНІ ПІДХОДИ ДО

ВИЗНАЧЕННЯ СТРАТЕГІЧНИХ

ПАРАМЕТРІВ ДІЯЛЬНОСТІ

КОМПАНІЇ

Виконала:

Студентка 5

курсу, спец 8504/2,

ЕЕП-507

Коляденко А.В.

2.

Система стратегічних

параметрів діяльності

компанії являє собою

взаємопов’язаний комплекс

індикаторів, за допомогою

яких чітко та однозначно

встановлюються

стратегічні цілі

організації, а також

оцінюється ефективність

діяльності за допомогою

моніторингу їх досягнення

Система стратегічних параметрів

діяльності компанії

3.

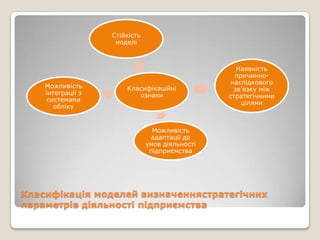

Стійкість

моделі

Наявність

причинно-

наслідкового

Можливість Класифікаційні зв'язку між

інтеграції з ознаки стратегічними

системами

цілями

обліку

Можливість

адаптації до

умов діяльності

підприємства

Класифікація моделей визначеннястратегічних

параметрів діяльності підприємства

4.

Збалансована система

показників – це

інструмент стратегічного

планування та

управління, котрий слугує

встановленню

стратегічних цілей та

оцінці ефективності

діяльності з точки зору

реалізації стратегії за

допомогою визначених

ключових показників.

5.

Доповнення фінансових

індикаторів нефінансовими:

клієнти, внутрішні бізнес-

процеси, навчання та розвиток;

Можливість декомпозиції

стратегії до рівня оперативних

планів;

Покращення системи

інформаційного забезпечення;

Можливість адаптації для будь-

якого підприємства;

6.

Можливість оцінювання ступеню реалізації

стратегії за допомогою визначених

ключових показників;

Забезпечення розподілу ресурсів відповідно

до стратегічних цілей;

Покращення розуміння стратегії

працівниками і збільшення ефекту від їх

спільної діяльності;

Можливість інтеграції з застосованими на

підприємстві системами

управління, планування та мотивації;

Наявність спеціального програмного

забезпечення.

7.

Нерозуміння підприємцями можливостей і

обмежень збалансованої системи

показників;

Відсутність конкретного алгоритму

визначення ключових показників та їх

деталізації;

Тривалість розробки і впровадження

системи;

Неможливість використання позитивного

досвіду інших компаній;

Відсутність алгоритму формування

критичних показників;

8.

Брак працівників, котрі володіють необхідними

навичками;

Можливість значного опору персоналу

впровадженню нової системи управління;

Можливість порушення комерційної таємниці

внаслідок інформування працівників;

Необхідність узгодження з існуючими системами

бюджетування та підтримки господарських

рішень;

Значна вартість кадрового, програмного та

інформаційного забезпечення використання

збалансованої системи показників.

9.

При прийнятті рішення

про застосування

збалансованої системи

показників менеджери мають

чітко розуміти, чого вони

прагнуть досягти,

використовуючи даний

інструмент, враховуючи всі

наявні переваги і обмеження.