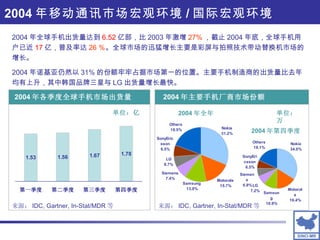

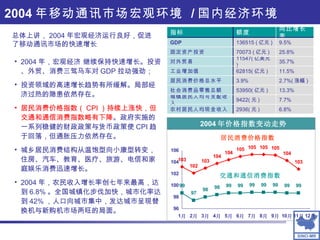

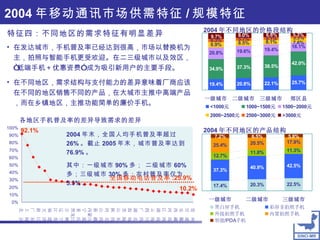

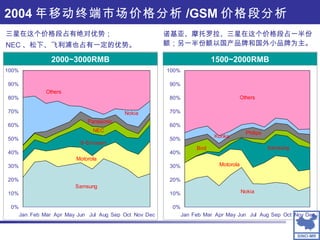

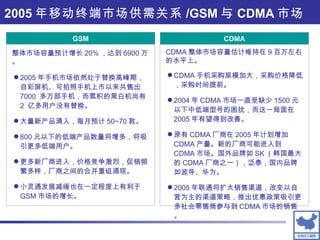

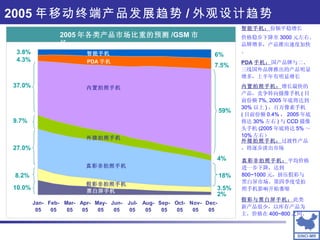

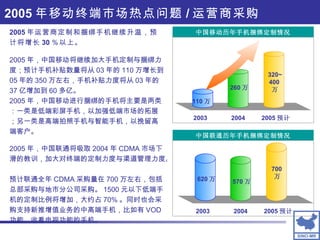

2004年中国移动通讯市场回顾显示,市场增长迅速,手机出货量达6.52亿部,用户接近17亿,主因是彩屏和拍照技术推动。尽管新增用户数下降,但市场以替换机为主导,造成市场竞争加剧;四大运营商收入分别为中国移动1900亿和中国联通800亿等。整体经济环境良好,城乡居民消费结构转变,为移动通讯市场的快速发展提供了支撑。

![[百度]2010年q1电信运营商行业报告](https://cdn.slidesharecdn.com/ss_thumbnails/2010q1-110420214724-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![200 plus scholarship-sites[1]](https://cdn.slidesharecdn.com/ss_thumbnails/200-plusscholarshipsites1-130426203005-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![【2010-01】每周分享[3-2]](https://cdn.slidesharecdn.com/ss_thumbnails/2010-013-2-100406104232-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)