04 - Af Kanununun Çıktığı Tarih İtibariyle Yargı Aşamasında Olan Alacaklar

•

0 likes•41 views

Af Kanununun Çıktığı Tarih İtibariyle Yargı Aşamasında Olan Alacaklar

Recommended

Recommended

More Related Content

What's hot

What's hot (19)

Similar to 04 - Af Kanununun Çıktığı Tarih İtibariyle Yargı Aşamasında Olan Alacaklar

Similar to 04 - Af Kanununun Çıktığı Tarih İtibariyle Yargı Aşamasında Olan Alacaklar (20)

04 - Af Kanununun Çıktığı Tarih İtibariyle Yargı Aşamasında Olan Alacaklar

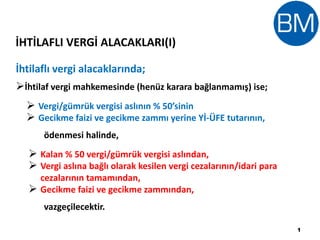

- 1. 1 İhtilaflı vergi alacaklarında; İhtilaf vergi mahkemesinde (henüz karara bağlanmamış) ise; Vergi/gümrük vergisi aslının % 50’sinin Gecikme faizi ve gecikme zammı yerine Yİ-ÜFE tutarının, ödenmesi halinde, Kalan % 50 vergi/gümrük vergisi aslından, Vergi aslına bağlı olarak kesilen vergi cezalarının/idari para cezalarının tamamından, Gecikme faizi ve gecikme zammından, vazgeçilecektir. İHTİLAFLI VERGİ ALACAKLARI(I)

- 2. 2 İhtilaf, Danıştay veya Bölge İdare Mahkemesinde ise verilen en son karara bakılır. Vergi Mahkemesi Vergiyi/gümrük vergisini terkin etmişse; Vergi/gümrük vergisi asıllarının % 20’si Gecikme faizi ve gecikme zammı yerine Yİ-ÜFE tutarı ödenecek. Vergiyi tasdik ya da tadilen tasdik etmişse; Tasdik edilen vergi /gümrük vergisi asıllarının tamamı Terkin edilen kısmın % 20’si Gecikme faizi ve gecikme zammı yerine Yİ-ÜFE tutarı ödenecek. Kalan vergi/gümrük asılları, vergi aslına bağlı olarak kesilen vergi cezalarını/idari para cezalarının tamamı ile gecikme faizi ve gecikme zammı gibi fer’i alacakların tahsilinden vazgeçilecek. İHTİLAFLI VERGİ ALACAKLARI(II)

- 3. 3 Usulsüzlük ve özel usulsüzlük cezaları /gümrük yükümlülüğü ile ilgili idari para cezalarına açılan dava; Vergi mahkemesinde devam ediyorsa veya dava açma süresi henüz geçmemişse; cezanın % 25’i, Vergi mahkemesinde karar verilmişse • Tasdik edilen cezanın %50’si • Terkin edilen kısmın %10’u ödenecek, Kalan cezaların tahsilinden vazgeçilecektir. İHTİLAFLI VERGİ ALACAKLARI(III)

- 4. 4 İHTİLAFLI VERGİ ALACAKLARI(Örnek 1) Mükellefin defter ve belgelerinin Mayıs/2016 vergilendirme dönemi katma değer vergisi yönünden incelenmesi sonucunda, mükellef adına 220.000,00 TL katma değer vergisi tarh edilmesi ve bir kat vergi ziyaı cezası kesilmesi gerektiği tespit edilmiştir. Bu tarhiyata ilişkin vergi/ceza ihbarnamesi, 3/4/2017 tarihinde mükellefe tebliğ edilmiş, yapılan tarhiyata süresinde vergi mahkemesi nezdinde dava açılmış ve Kanunun yayımlandığı tarih itibarıyla mahkemece bir karar verilmemiştir. Bu tarhiyata göre tahakkuk eden vergi, vergi ziyaı cezası, özel usulsüzlük cezası, gecikme faizi ve gecikme zamlarının 7143 sayılı kanun hükümlerine göre ödenmesi halinde ödenecek olan tutar ve vazgeçilen tutarlar şu şekildedir. Alacak türü Borç Miktarı 7143 S.K. Göre Ödenecek Tutar Vazgeçilen Alacak Katma Değer Vergisi 220.000,00 110.000,00 110.000,00 Vergi ziyaı cezası 220.000,00 0,00 220.000,00 Gecikme Faizi /Yİ-ÜFE 30.800,00 3.938,00 30.800,00 Gecikme zammı / Yİ-ÜFE 70.636,72 4.415,18 70.636,72 TOPLAM 541.436,72 118.353,18 431.436,72 Tabloda belirtilen borcun 7143 sayılı kanun hükümlerine göre peşin olarak ödenmesi halinde ayrıca 7.517,86 TL Yİ-ÜFE ‘nin de tahsilinden vazgeçilecektir. Bu durumda borçlunun ödemesi gereken tutar 110.835,32 TL olacaktır.

- 5. 5 İHTİLAFLI VERGİ ALACAKLARI(Örnek 2) Mükellefin defter ve belgelerinin Mayıs/2016 vergilendirme dönemi katma değer vergisi yönünden incelenmesi sonucunda, mükellef adına 220.000,00 TL katma değer vergisi tarh edilmesi ve bir kat vergi ziyaı cezası kesilmesi gerektiği tespit edilmiştir. Bu tarhiyata ilişkin vergi/ceza ihbarnamesi, 3/4/2017 tarihinde mükellefe tebliğ edilmiş, yapılan tarhiyata süresinde vergi mahkemesi nezdinde dava açılmış ve vergi mahkemesince tarhiyatın terkinine karar verilmiştir. Vergi dairesince söz konusu karar temyiz edilmiştir. Kanunun yayımlandığı tarihten önce temyize ilişkin herhangi bir karar verilmemiştir. Bu tarhiyata göre tahakkuk eden vergi, vergi ziyaı cezası, özel usulsüzlük cezası, gecikme faizi ve gecikme zamlarının 7143 sayılı kanun hükümlerine göre ödenmesi halinde ödenecek olan tutar ve vazgeçilen tutarlar şu şekildedir. Alacak türü Borç Miktarı 7143 S.K. Göre Ödenecek Tutar Vazgeçilen Alacak Katma Değer Vergisi 220.000,00 44.000,00 176.000,00 Vergi ziyaı cezası 220.000,00 0,00 220.000,00 Gecikme Faizi /Yİ-ÜFE 30.800,00 1.575,20 30.800,00 Gecikme zammı / Yİ-ÜFE 70.636,72 1.766,07 70.636,72 TOPLAM 541.436,72 47.341,27 497.436,72 Tabloda belirtilen borcun 7143 sayılı kanun hükümlerine göre peşin olarak ödenmesi halinde ayrıca 3.007,14 TL Yİ-ÜFE ‘nin de tahsilinden vazgeçilecektir. Bu durumda borçlunun ödemesi gereken tutar 44.334,13 TL olacaktır.

- 6. KANUNDAN YARARLANMA ŞARTLARI Açılan davalardan vazgeçilmesi Yazılı başvuruda bulunulması Ödemelerin süresinde yapılması Taksit ödeme süresince verilen beyanname ve bildirimler üzerine tahakkuk eden; yıllık gelir/kurumlar vergisini gelir/kurum stopaj vergisini katma değer vergisini özel tüketim vergisini zamanında ödenmesi (Çok zor durum halinde olan borçlular için bu şart aranılmayacaktır) 6

- 7. BAŞVURU, TAKSİT SAYISI VE ÖDEME SÜRESİ Başvurular, • Kanunun yayımlandığı tarihi (18/05/2018) izleyen 2. ay sonuna kadar. (31/07/2018) Ödemeler, Maliye, Gümrük, il özel idareleri ve belediyelere ve YİKOB lara Kanunun yayımını izleyen 4. ay sonuna kadar. (30/09/2018) SGK’ya Kanunun yayımını izleyen 3. ay sonuna kadar. (31/08/2018) Peşin ödeme - taksitle ödeme seçeneği 7

- 8. Hesaplanan tutarın tamamının; İLK TAKSİT ödeme süresi içinde ödenmesi halinde; Katsayı uygulanmaz, Yİ-ÜFE tutarının % 90 ının tahsilinden vazgeçilir, İdari para cezalarında % 25 indirim yapılır, Yapılandırılacak alacak sadece fer’i alacak ise fer’i alacak yerine hesaplanan Yİ-ÜFE tutarından % 50 indirim yapılır. -Yİ-ÜFE tutarının % 50 ının tahsilinden vazgeçilir, -İdari para cezalarında % 12,5 indirim yapılır, -Yapılandırılacak alacak sadece fer’i alacak ise fer’i alacak yerine hesaplanan Yİ-ÜFE tutarından % 25 indirim yapılır. Hesaplanan tutarın tamamının; İLK 2 TAKSİT ödeme süresi içinde ödenmesi halinde;

- 9. TAKSİTLİ ÖDEMELER TAKSİT SAYISI • 6, 9, 12, 18 taksit • Taksitler iki ayda bir • İl özel idareleri ve Spor kulüpleri azami 36 taksit • Belediyeler aylık olmak üzere azami 144 taksit Taksitlerin kredi kartıyla ödenmesi imkanı Başvuru sırasında ödeme seçeneklerinden biri seçilecek ve taksitli ödeme seçeneği tercih edilmişse, yapılandırılmış tutar belli bir katsayıda artırılarak tahsil edilecek KATSAYILAR • 6 taksitte 12 ayda yapılacak ödemelerde 1,045 • 9 taksitte 18 ayda yapılacak ödemelerde 1,083 • 12 taksitte 24 ayda yapılacak ödemelerde 1,105 • 18 taksitte 36 ayda yapılacak ödemelerde 1,15 Belediyelerin taksitleri genel bütçe vergi gelirlerinden ayrılan paylardan kesinti suretiyle tahsil edilecek. 9

- 10. SÜRESİNDE ÖDENMEYEN TAKSİTLER İlk iki taksitin süresinde ödenmesi şart. Bir takvim yılında en fazla 2 taksit ödenmeyebilir. Süresinde ödenmeyen taksit, son taksiti izleyen ayın sonuna gecikme zammı oranında geç ödeme zammı ile ödenebilir. Cari dönem ödeme şartında da 1 takvim yılında en fazla 2 defa ihlal hakkı verilmektedir. 10

- 11. DİĞER HUSUSLAR 6552, 6736 ve 7020 sayılı kanun kapsamında yapılandırılan ve bu kanunun yayım tarihi itibariyle taksit ödemeleri devam eden alacaklar bu kanuna göre taksitlendirilemez . 6736 sayılı Kanuna göre tahakkuk eden alacaklar bu kanunun kapsamı dışında. 6552, 6736 ve 7020 sayılı kanun kapsamında yapılandırılan ve anılan kanun hükümlerine göre ödemeleri devam eden alacaklardan, kalan taksit tutarlarının tamamının, bu kanunun ilk taksit veya ilk iki taksit süresinde ödenmesi halinde Yİ-ÜFE indiriminden yararlanır. Vadesi 31/12/2013’den önce olan küçük tutarlı alacaklar tahsil edilmeyecek. 11

- 12. DİĞER HUSUSLAR 6552, 6736 ve 7020 sayılı yasa kapsamında yapılandırılan ve ödemeleri devam eden alacaklardan, ilgili kanun hükümler gereğince bir takvim yılında iki veya daha az taksiti ödememe veya eksik ödeme hakkının kullanılması nedeniyle bu kanunun yayım tarihi itibariyle ödenmemiş veya eksik ödenmiş taksit tutarlarının, son taksiti izleyen aydan ve ödeme süresi önce gelen aydan başlamak üzere ikişer aylık dönemler halinde ödenmesi şartıyla anılan kanun hükümlerinden faydalanması imkanı getirilmiştir. 12