More Related Content

PDF

ベイジアンモデリングによるマーケティングサイエンス〜状態空間モデルを用いたモデリング

PDF

PPTX

マルコフ連鎖モンテカルロ法 (2/3はベイズ推定の話)

PDF

PPTX

【読書会資料】『StanとRでベイズ統計モデリング』Chapter12:時間や空間を扱うモデル

PDF

PDF

PPTX

StanとRでベイズ統計モデリングに関する読書会(Osaka.stan) 第四章 What's hot

ZIP

PDF

PDF

PDF

PDF

PDF

最近のKaggleに学ぶテーブルデータの特徴量エンジニアリング

PDF

Rによるやさしい統計学第20章「検定力分析によるサンプルサイズの決定」

PDF

PDF

PDF

PDF

PPTX

PPTX

ベイズ深層学習5章 ニューラルネットワークのベイズ推論 Bayesian deep learning

PDF

Cmdstanr入門とreduce_sum()解説

PDF

PDF

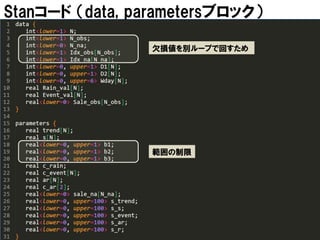

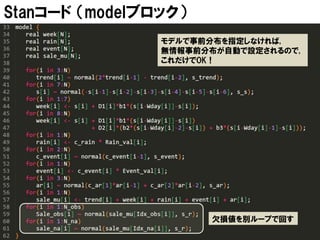

MCMCサンプルの使い方 ~見る・決める・探す・発生させる~

PDF

PDF

PPTX

PDF

Viewers also liked

PDF

PDF

PDF

第2回 R言語で始めよう、データサイエンス(ハンズオン勉強会) 〜相関分析による需要予測編〜

PDF

PDF

PDF

セグメンテーションの考え方・使い方 - TokyoR #44

PDF

PDF

PPTX

PDF

時系列解析の使い方 - TokyoWebMining #17

PDF

状態空間モデルの考え方・使い方 - TokyoR #38

PDF

分析のビジネス展開を考える―状態空間モデルを例に @TokyoWebMining #47

PDF

PPTX

PDF

ロジスティック回帰の考え方・使い方 - TokyoR #33

PDF

Similar to 『予測にいかす統計モデリングの基本』の売上データの分析をトレースしてみた

PPTX

未来を予測せよ 〜あるエンジニアが挑んだKaggleコンペの軌跡〜

PDF

PDF

PPTX

Tori lab 輪読会 WWW 2014 - Modeling and predicting the growth and death

PDF

PDF

ビジネス活用事例で学ぶデータサイエンス入門 #2

PDF

PDF

Tokyor60 r data_science_part1

PPTX

NagoyaStat#7 StanとRでベイズ統計モデリング(アヒル本)4章の発表資料

PDF

分析のリアルがここに!現場で使えるデータ分析

PDF

PDF

PDF

『手を動かしながら学ぶ ビジネスに活かすデータマイニング』で目指したもの・学んでもらいたいもの

PDF

PPTX

Kaggle M5 Forecasting (日本語)

PDF

GDPナウキャスティングアプリ「Nowcaster of the seven keys」をリリースしました

PPTX

HiRoshima.R#6 by imuyaoti

PDF

分析のリアルがここに!現場で使えるデータ分析(1限目) 先生:吉永 恵一

PDF

PPTX

「ビジネス活用事例で学ぶ データサイエンス入門」輪読会#7資料 More from . .

PDF

PDF

統計モデリングで癌の5年生存率データから良い病院を探す

PDF

Stanの紹介と応用事例(age heapingの統計モデル)

PDF

PDF

PDF

PDF

データ解析で割安賃貸物件を探せ!(山手線沿線編) LT

PDF

PDF

とある病んだ院生の体内時計(サーカディアンリズム)

PDF

『予測にいかす統計モデリングの基本』の売上データの分析をトレースしてみた

- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

- 8.

- 9.

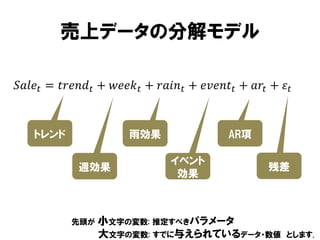

売上データの分解モデル

𝑆𝑎𝑙𝑒 𝑡 =𝑡𝑟𝑒𝑛𝑑 𝑡 + 𝑤𝑒𝑒𝑘 𝑡 + 𝑟𝑎𝑖𝑛 𝑡 + 𝑒𝑣𝑒𝑛𝑡 𝑡 + 𝑎𝑟 𝑡 + 𝜀 𝑡

トレンド

雨効果

週効果

先頭が

AR項

イベント

効果

残差

小文字の変数: 推定すべきパラメータ

大文字の変数: すでに与えられているデータ・数値

とします.

- 10.

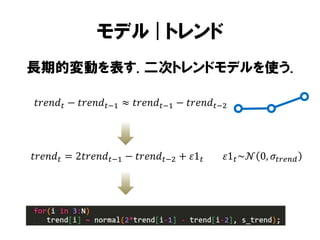

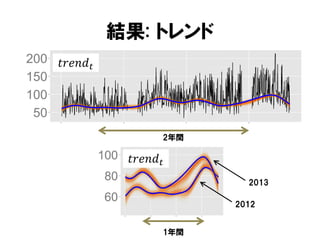

モデル | トレンド

長期的変動を表す.二次トレンドモデルを使う.

𝑡𝑟𝑒𝑛𝑑 𝑡 − 𝑡𝑟𝑒𝑛𝑑 𝑡−1 ≈ 𝑡𝑟𝑒𝑛𝑑 𝑡−1 − 𝑡𝑟𝑒𝑛𝑑 𝑡−2

𝑡𝑟𝑒𝑛𝑑 𝑡 = 2𝑡𝑟𝑒𝑛𝑑 𝑡−1 − 𝑡𝑟𝑒𝑛𝑑 𝑡−2 + 𝜀1 𝑡

𝜀1 𝑡 ~𝒩 0, 𝜎 𝑡𝑟𝑒𝑛𝑑

- 11.

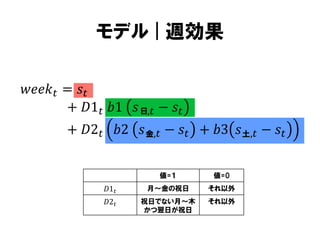

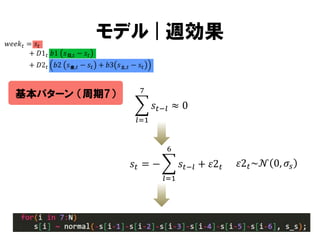

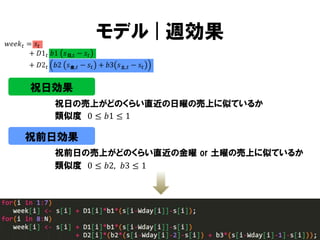

モデル | 週効果

𝑤𝑒𝑒𝑘𝑡 = 𝑠 𝑡

+ 𝐷1 𝑡 𝑏1 𝑠 日,𝑡 − 𝑠 𝑡

+ 𝐷2 𝑡 𝑏2 𝑠 金,𝑡 − 𝑠 𝑡 + 𝑏3 𝑠 土,𝑡 − 𝑠 𝑡

値=1

値=0

𝐷1 𝑡

月~金の祝日

それ以外

𝐷2 𝑡

祝日でない月~木

かつ翌日が祝日

それ以外

- 12.

- 13.

- 14.

- 15.

モデル | イベント効果

経験で変換:参加人数数値

推定する係数 [千円]

𝑒𝑣𝑒𝑛𝑡 𝑡 = 𝑐_𝑒𝑣𝑒𝑛𝑡 𝑡 ∗ 𝐸𝑣𝑒𝑛𝑡_𝑣𝑎𝑙

Event_val

イベントの参加人数

[万人]

𝑐_𝑒𝑣𝑒𝑛𝑡 𝑡 = 𝑐_𝑒𝑣𝑒𝑛𝑡 𝑡−1 + 𝜀3 𝑡

𝜀3 𝑡 ~𝒩 0, 𝜎 𝑒𝑣𝑒𝑛𝑡

𝑡

- 16.

モデル | AR項

𝑎𝑟𝑡 は 𝑡𝑟𝑒𝑛𝑑 𝑡 よりは短く 𝑤𝑒𝑒𝑘 𝑡 よりは長い時間スケール、

具体的には1ヶ月程度の周期を担う成分

このような他の項では説明できない時間スケール変動を表す

項をあらかじめ入れておくことが, モデリングに基づくデータ分

析の秘訣である.

[書籍より]

2

𝑎𝑟 𝑡 =

𝑐_𝑎𝑟𝑙 𝑎𝑟 𝑡−𝑙 + 𝜀4 𝑡

𝑙=1

𝜀4 𝑡 ~𝒩 0, 𝜎 𝑎𝑟

- 17.

- 18.

- 19.

- 20.

- 21.

- 22.

- 23.

結果: 週効果 |基本パターン

𝑠𝑡

売上

[千円]

真の値

MCMCサンプルの中央値

週末に売上が減る.

ビジネス街の影響.

- 24.

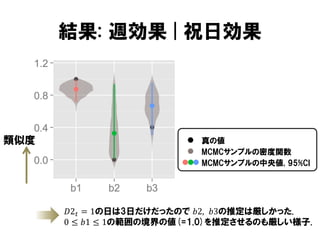

結果: 週効果 |祝日効果

類似度

真の値

MCMCサンプルの密度関数

MCMCサンプルの中央値, 95%CI

𝐷2 𝑡 = 1の日は3日だけだったので 𝑏2, 𝑏3の推定は厳しかった.

0 ≤ 𝑏1 ≤ 1の範囲の境界の値(=1.0)を推定させるのも厳しい様子.

- 25.

- 26.

- 27.

- 28.

- 29.

- 30.

Web上の情報(予定含む)

• Small DataScientist Memorandum

– http://heartruptcy.blog.fc2.com/blog-entry-90.html

– R Advent Calendar 2013の26日目の記事になります.

• 書籍の元となった研究はこちら.

– 状態空間モデルを用いた飲食店売上の要因分解

• http://ci.nii.ac.jp/naid/110001183787

– 状態空間モデルによる 時系列データ解析 樋口知之 - 統計数理研究所

• http://tswww.ism.ac.jp/higuchi/index_e/papers/Kouza-TSA-Higuchi.pdf

![仮想売上データ

オフィス街の近くのレストラン

• 2012/1/1~2013/12/31

• 繁忙期(8月)は欠損

売上

[千円]

day](https://image.slidesharecdn.com/random-131221040422-phpapp02/85/slide-4-320.jpg)

![売上

[千円]

イベントの参加人数

lm(formula = d$Sale ~ Sun + Mon + Tue + Wed + Thu + Fri + Sat

+ d$Weather + d$Head.count)

?](https://image.slidesharecdn.com/random-131221040422-phpapp02/85/slide-6-320.jpg)

![モデル | 雨効果

『悪天候になればなるほど・・・』

経験で変換: 天気数値

推定する係数 [千円]

Rain_val

𝑟𝑎𝑖𝑛 𝑡 = 𝑐_𝑟𝑎𝑖𝑛 ∗ 𝑅𝑎𝑖𝑛_𝑣𝑎𝑙

𝑡](https://image.slidesharecdn.com/random-131221040422-phpapp02/85/slide-14-320.jpg)

![モデル | イベント効果

経験で変換: 参加人数数値

推定する係数 [千円]

𝑒𝑣𝑒𝑛𝑡 𝑡 = 𝑐_𝑒𝑣𝑒𝑛𝑡 𝑡 ∗ 𝐸𝑣𝑒𝑛𝑡_𝑣𝑎𝑙

Event_val

イベントの参加人数

[万人]

𝑐_𝑒𝑣𝑒𝑛𝑡 𝑡 = 𝑐_𝑒𝑣𝑒𝑛𝑡 𝑡−1 + 𝜀3 𝑡

𝜀3 𝑡 ~𝒩 0, 𝜎 𝑒𝑣𝑒𝑛𝑡

𝑡](https://image.slidesharecdn.com/random-131221040422-phpapp02/85/slide-15-320.jpg)

![モデル | AR項

𝑎𝑟 𝑡 は 𝑡𝑟𝑒𝑛𝑑 𝑡 よりは短く 𝑤𝑒𝑒𝑘 𝑡 よりは長い時間スケール、

具体的には1ヶ月程度の周期を担う成分

このような他の項では説明できない時間スケール変動を表す

項をあらかじめ入れておくことが, モデリングに基づくデータ分

析の秘訣である.

[書籍より]

2

𝑎𝑟 𝑡 =

𝑐_𝑎𝑟𝑙 𝑎𝑟 𝑡−𝑙 + 𝜀4 𝑡

𝑙=1

𝜀4 𝑡 ~𝒩 0, 𝜎 𝑎𝑟](https://image.slidesharecdn.com/random-131221040422-phpapp02/85/slide-16-320.jpg)

![分解の結果

売上データ, トレンド

週

雨

イベント

AR

売上

[千円]

残差

day

真の値

MCMCサンプル (n=1500)

MCMCサンプルの中央値](https://image.slidesharecdn.com/random-131221040422-phpapp02/85/slide-21-320.jpg)

![結果: 週効果 | 基本パターン

𝑠𝑡

売上

[千円]

真の値

MCMCサンプルの中央値

週末に売上が減る.

ビジネス街の影響.](https://image.slidesharecdn.com/random-131221040422-phpapp02/85/slide-23-320.jpg)

![結果: 雨効果

係数

[千円]

真の値

MCMCサンプルの密度関数

MCMCサンプルの中央値, 95%CI

悪天候になると売上が伸びる.

ビジネス街の影響.](https://image.slidesharecdn.com/random-131221040422-phpapp02/85/slide-25-320.jpg)

![結果: イベント効果

𝑒𝑣𝑒𝑛𝑡 𝑡

𝑐_𝑒𝑣𝑒𝑛𝑡 𝑡

売上

[千円]

day

真の値

MCMCサンプル (n=1500)

MCMCサンプルの中央値](https://image.slidesharecdn.com/random-131221040422-phpapp02/85/slide-26-320.jpg)

![結果: AR項, 残差

𝑎𝑟 𝑡

欠損値のあるところ

𝜀𝑡

売上

[千円]

day](https://image.slidesharecdn.com/random-131221040422-phpapp02/85/slide-27-320.jpg)