Laporan Laba Rugi Segmen Bisnis dengan Analisis 3 Divisi

•Download as DOCX, PDF•

0 likes•308 views

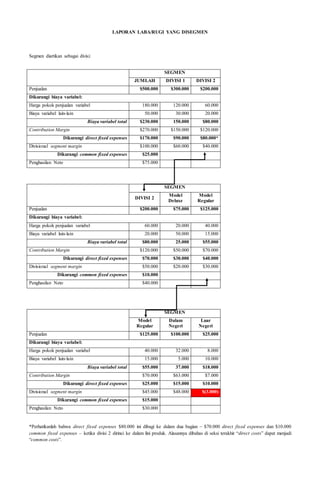

Laporan menyajikan informasi keuangan tiga segmen usaha perusahaan yang terdiri dari penjualan, biaya variabel, kontribusi margin, biaya tetap langsung, margin segmen divisi, dan biaya tetap umum untuk masing-masing segmen. Laporan ini juga menganalisis rincian segmen kedua berdasarkan lini produk dan wilayah geografis.

Recommended

Recommended

More Related Content

More from Anis Fithriyani

More from Anis Fithriyani (10)

Recently uploaded

Recently uploaded (20)

Laporan Laba Rugi Segmen Bisnis dengan Analisis 3 Divisi

- 1. LAPORAN LABA/RUGI YANG DISEGMEN Segmen diartikan sebagai divisi: SEGMEN JUMLAH DIVISI 1 DIVISI 2 Penjualan $500.000 $300.000 $200.000 Dikurangi biaya variabel: Harga pokok penjualan variabel 180.000 120.000 60.000 Biaya variabel lain-lain 50.000 30.000 20.000 Biaya variabel total $230.000 150.000 $80.000 Contribution Margin $270.000 $150.000 $120.000 Dikurangi direct fixed expenses $170.000 $90.000 $80.000* Divisional segment margin $100.000 $60.000 $40.000 Dikurangi common fixed expenses $25.000 Penghasilan Neto $75.000 SEGMEN DIVISI 2 Model Deluxe Model Regular Penjualan $200.000 $75.000 $125.000 Dikurangi biaya variabel: Harga pokok penjualan variabel 60.000 20.000 40.000 Biaya variabel lain-lain 20.000 50.000 15.000 Biaya variabel total $80.000 25.000 $55.000 Contribution Margin $120.000 $50.000 $70.000 Dikurangi direct fixed expenses $70.000 $30.000 $40.000 Divisional segment margin $50.000 $20.000 $30.000 Dikurangi common fixed expenses $10.000 Penghasilan Neto $40.000 SEGMEN Model Regular Dalam Negeri Luar Negeri Penjualan $125.000 $100.000 $25.000 Dikurangi biaya variabel: Harga pokok penjualan variabel 40.000 32.000 8.000 Biaya variabel lain-lain 15.000 5.000 10.000 Biaya variabel total $55.000 37.000 $18.000 Contribution Margin $70.000 $63.000 $7.000 Dikurangi direct fixed expenses $25.000 $15.000 $10.000 Divisional segment margin $45.000 $48.000 $(3.000) Dikurangi common fixed expenses $15.000 Penghasilan Neto $30.000 *Perhatikanlah bahwa direct fixed expenses $80.000 ini dibagi ke dalam dua bagian – $70.000 direct fixed expenses dan $10.000 common fixed expenses – ketika divisi 2 dirinci ke dalam lini produk. Alasannya dibahas di seksi terakhir “direct costs” dapat menjadi “common costs”.