Tổ chức bộ máy kế toán và công tác kế toán tại Công ty Công ty Ngọc Thiên.docx

•Download as DOCX, PDF•

0 likes•6 views

Tổ chức bộ máy kế toán và công tác kế toán tại Công ty Công ty Ngọc Thiên. Công ty TNHH Ngọc Thiên là một trong những doanh nghiệp hàng đầu Viêt Nam chuyên về lĩnh vực xử lý chất thải nguy hại, tái chế kim loại màu như đồng, chì, thiếc, kẽm, vàng bặc thỏi, nhôm, hạt nhựa PE… Với quy trình sản xuất vòng tròn, tận dụng triệt để các nguồn nguyên liệu sẵn có từ rác thải công nghiệp như dây đồng, thiếc vụn và pin, bình ắc quy hỏng…Công ty Ngọc Thiên tận thu, tái chế sản xuất thành khối, thỏi để phục vụ tiêu dùng trong nước và xuất khẩu sang hơn 20 nước trên thế giới như: Trung Quốc, Hàn Quốc, Ấn Độ, Singapore, Mỹ, Nhật, Tây Ban Nha, các nước Đông Âu… và nhiều nước khác.

Recommended

Recommended

More Related Content

Similar to Tổ chức bộ máy kế toán và công tác kế toán tại Công ty Công ty Ngọc Thiên.docx

Similar to Tổ chức bộ máy kế toán và công tác kế toán tại Công ty Công ty Ngọc Thiên.docx (20)

More from Dịch vụ viết thuê đề tài trọn gói 👉👉 Liên hệ ZALO/TELE: 0917.193.864 ❤❤

More from Dịch vụ viết thuê đề tài trọn gói 👉👉 Liên hệ ZALO/TELE: 0917.193.864 ❤❤ (20)

Recently uploaded

Recently uploaded (20)

Tổ chức bộ máy kế toán và công tác kế toán tại Công ty Công ty Ngọc Thiên.docx

- 1. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 MỤC LỤC DANH MỤC CÁC KÝ HIỆU VIẾT TẮT DANH MỤC BẢNG, SƠ ĐỒ LỜI MỞ ĐẦU....................................................................................................... 1 CHƯƠNG I: TỔNG QUAN VỀ ĐẶC ĐIỂM KINH TẾ- KĨ THUẬT VÀ TỔ CHỨC BỘ MÁY QUẢN LÍ HOẠT ĐỘNG SẢN XUẤT KINH CỦA CÔNG TY TNHH NGỌC THIÊN................................................................................... 2 1.1LỊCH SỬ HÌNH THÀNH VÀ PHÁT TRIỂN CÔNG TY....................... 2 1.1.1 Thông tin chung...........................................................................................................2 1.1.2 Sơ lược về quá trình hình thành và phát triển...................................................2 1.2. ĐẶC ĐIỂM HOẠT ĐỘNG SẢN XUẤT - KINH DOANH CỦA CÔNG TY TNHH NGỌC THIÊN ............................................................................... 5 1.2.1 Chức năng nhiệm vụ của công ty..........................................................................5 1.2.2. Đặc điểm hoạt động sản xuất - kinh doanh của Công ty TNHH Ngọc Thiên ..........................................................................................................................................6 1.2.3. Đặc điểm quy trình công nghệ sản xuất sản phẩm của công ty ................8 Quy trình tái chế phế liệu kim loại.................................................................. 8 1.3. TỔ CHỨC BỘ MÁY QUẢN LÍ HOẠT ĐỘNG SẢN XUẤT - KINH DOANH CỦA CÔNG TY TNHH NGỌC THIÊN....................................... 10 1.3.1. Mô hình tổ chức.......................................................................................................10 1.3.2. Chức năng của các bộ phận .................................................................................10 1.4. Tình hình tài chính và kết quả kinh doanh của Công ty TNHH Ngọc Thiên................................................................................................................. 14 PHẦN 2: TỔ CHỨC BỘ MÁY KẾ TOÁN VÀ CÔNG TÁC KẾ TOÁN TẠI CÔNG TY TNHH NGỌC THIÊN ................................................................... 19 2.1. Tổ chức bộ máy kế toán của Công ty TNHH Ngọc Thiên ................... 19 2.1.1. Mô hình tổ chức.......................................................................................................19 2.1.2. Chức năng, nhiệm vụ của các bộ phận.............................................................19 2.2. Tổ chức công tác kế toán tại Công ty Công ty TNHH Ngọc Thiên..... 21 2.2.1. Các chính sách kế toán chung.............................................................................21

- 2. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 2.2.2. Tổ chức vận dụng hệ thống chứng từ kế toán ...............................................21 2.2.3. Tổ chức vận dụng hệ thống tài khoản kế toán...............................................23 2.2.4. Tổ chức vận dụng hệ thống sổ sách kế toán...................................................24 2.2.5. Tổ chức hệ thống báo cáo kế toán.....................................................................25 2.3. Tổ chức kế toán các phần hành cụ thể tại Công ty TNHH Ngọc Thiên .................................................................................................... 26 2.3.1. Tổ chức kế toán tiền mặt.......................................................................................26 2.3.2. Tổ chức kế toán nguyên vật liệu ........................................................................28 2.3.2. Kế toán tài sản cố định ..........................................................................................33 2.3.2.1 Đặc điểm TSCĐ công ty TNHH Ngọc Thiên...............................................33 2.3.2.2. Chứng từ, tài khoản, sổ sách sử dụng ..........................................................35 2.3.3. Tổ chức kế toán tiền lương ..................................................................................37 2.3.4. Tổ chức kế toán bán hàng.....................................................................................38 2.3.5. Tổ chức kế toán chi phí sản xuất và giá thành sản phẩm ..........................40 PHẦN 3: MỘT SỐ ĐÁNH GIÁ VỀ TÌNH HÌNH TỔ CHỨC KẾ TOÁN TẠI CÔNG TY TNHH NGỌC THIÊN ................................................................... 42 3.1. Đánh giá tổ chức bộ máy kế toán tại Công ty TNHH Ngọc Thiên Error! Bookmark not defined. 3.1.1. Ưu điểm ......................................................................... Error! Bookmark not defined. 3.1.2. Tồn tại............................................................................. Error! Bookmark not defined. 3.2. Đánh giá về tổ chức công tác kế toán tại Công ty TNHH Ngọc Thiên Error! Bookmark not defined. 3.2.1. Ưu điểm ......................................................................... Error! Bookmark not defined. 3.2.2. Nhược điểm.................................................................. Error! Bookmark not defined. KẾT LUẬN............................................................. Error! Bookmark not defined. DANH MỤC TÀI LIỆU THAM KHẢO.............. Error! Bookmark not defined.

- 3. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 DANH MỤC CÁC KÝ HIỆU VIẾT TẮT BHTN Bảo hiểm thất nghiệp TNHH Trách nghiệm hữu hạn ISO International Organization for Standardization JIS Japanese Industrial Standard BTC Bộ Tài Chính CDCD Công cụ dụng cụ LĐTL Lao động tiền lương TT Thông tư BHXH Bảo hiểm xã hội BHYT Bảo hiểm y tế GTGT Giá trị gia tăng HTK Hàng tồn kho LNST Lợi nhuận sau thuế LNTT Lợi nhuận trước thuế TNDN Thu nhập doanh nghiệp TSCĐ Tài sản cố định TSNH Tài sản ngắn hạn

- 4. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com Kham thảo miễn phí – Kết bạn Zalo/Tele mình 0917.193.864 DANH MỤC BẢNG, SƠ ĐỒ Bảng 1.1. Một số chỉ tiêu về tài sản, nguồn vốn công ty năm 2017-2019........... 14 Bảng 1.2. Một số chỉ tiêu về doanh thu, chi phí công ty năm 2017-2019 ........... 16 Bảng 1.3. Một số chỉ tiêu về lao động, tiền lương của công ty năm 2017-2019 . 17 Bảng 2.1. Các chứng từ sử dụng trong công ty.................................................... 21 Sơ đồ 1.1: Quy trình sản xuất Kim loại màu.......................................................... 9 Sơ đồ 1.2. Tổ chức bộ máy quản lý ở công ty ..................................................... 10 Sơ đồ 2.1. Tổ chức bộ máy kế toán tại công ty.................................................... 19 Sơ đồ 2.2. Trình tự ghi sổ nhật ký chung của Công ty ........................................ 25 Sơ đồ 2.3. Trình tự ghi sổ các nghiệp vụ tiền mặt ............................................... 28 Sơ đồ 2.4. Quy trình ghi sổ nguyên vật liệu......................................................... 33 Sơ đồ 2.5: Quy trình hạch toán TSCĐ ................................................................. 36 Sơ đồ 2.6. Trình tự ghi sổ kế toán tiền lương ...................................................... 38 Sơ đồ 2.7. Trình tự ghi sổ nghiệp vụ doanh thu của Công ty .............................. 39 Sơ đồ 2.8. Quy trình ghi sổ tập hợp chi phí và tính giá thành ............................. 41

- 5. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com 1 LỜI MỞ ĐẦU Trong những năm gần đây, số lượng các doanh nghiệp Việt Nam tham gia vào hoạt động sản xuất ngày càng tăng với nhiều loại mặt hàng rất đa dạng và phong phú như thủy sản, dệt may, đồ thủ công mỹ nghệ, điện tử, thông tin... trong đó ngành sản xuất kim loại màu là một trong những ngành quan trọng là cơ sở để phát triển công nghiệp đặc biệt là công nghiệp nặng. Trong bối cảnh nền kinh tế thị trường cùng với xu thế hội nhập hợp tác quốc tế đang diễn ra ngày càng sâu rộng, mỗi doanh nghiệp dù ở bất cứ thành phần kinh tế nào, ở bất cứ ngành nghề nào đều phải đối mặt với những khó khăn, thách thức và sự cạnh tranh khốc liệt. Đứng trước những khó khăn thử thách đòi hỏi mỗi doanh nghiệp đều phải không ngừng nâng cao hiệu quả kinh doanh, hiệu quả sử dụng vốn, nâng cao năng lực quản lý, sử dụng nguồn nhân lực và tài sản của doanh nghiệp một cách có hiệu quả. Để mang lại lợi thế cạnh tranh lớn nhất cho doanh nghiệp của mình, nhằm thỏa mãn cao nhất nhu cầu của thị trường và lợi nhuận cao nhất cho doanh nghiệp. . Để làm được điều này, đòi hỏi các doanh nghiệp phải không ngừng tìm cách nâng cao chất lượng sản phẩm, phát triển mở rộng thị trường và kết hợp với việc phát huy hiệu quả công tác tổ chức quản lý trong doanh nghiệp, đặc biệt trong đó có bộ phận kế toán. Được sự giới thiệu của nhà trường và sự đồng ý của TNHH Ngọc Thiên, em đã có cơ hội thực tập tại công ty. Công ty là một doanh nghiệp đã hoạt động lâu năm trong ngành sản xuất và tái chế kim loại với nhiều triển vọng trong tương lai. Là một sinh viên kinh tế đang theo học theo chuyên ngành kế toán dưới sự chỉ bảo tận tình của các thầy cô giáo trong Viện Kế toán kiểm toán đã giúp em có sự hiểu biết sâu sắc hơn về những kiến thức mà thầy cô giảng dạy trong quá trình thực tập này. Em đã tìm hiểu cơ bản về hoạt động sản xuất của công ty và công tác tổ chức kế toán của công ty, để từ đó em hoàn thành được bài báo cáo thực tập tổng hợp gồm 3 phần như sau: Phần 1: Tổng quan về đặc điểm kinh tế kỹ thuật và tổ chức bộ máy quản lý hoạt động sản xuất kinh doanh của Công ty TNHH Ngọc Thiên Phần 2: Tổ chức bộ máy kế toán và công tác kế toán tại Công ty Công ty TNHH Ngọc Thiên Phần 3: Một số đánh giá về tình hình tổ chức kế toán tại Công ty TNHH Ngọc Thiên

- 6. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com 2 CHƯƠNG I TỔNG QUAN VỀ ĐẶC ĐIỂM KINH TẾ- KĨ THUẬT VÀ TỔ CHỨC BỘ MÁY QUẢN LÍ HOẠT ĐỘNG SẢN XUẤT KINH CỦA CÔNG TY TNHH NGỌC THIÊN 1.1 LỊCH SỬ HÌNH THÀNH VÀ PHÁT TRIỂN CÔNG TY 1.1.1 Thông tin chung - Tên công ty: Công ty TNHH Ngọc Thiên - Loại hình hoạt động: Công ty TNHH Hai Thành Viên trở lên - Mã số doanh nghiệp: 0900244369 - Đại diện pháp luật: Tạ Thị Tấn - Vốn điều lệ: 300.000.000 đồng - Mã số thuế: 0900244369 - Địa chỉ: Thôn Đông Mai, Xã Chỉ Đạo, Huyện Văn Lâm, Tỉnh Hưng Yên - Ngày cấp giấy phép: 18/11/2005 Ngày hoạt động: 18/11/2005 (Đã hoạt động 15 năm) Đơn vị cấp giấy phép: Sở Kế Hoạch và Đầu tư tỉnh Hưng Yên - Website: https://kimloaimaungocthien.com/ - Email: ngocthien@gmail.com - Công Ty TNHH Ngọc Thiên là thành viên của Công Ty Cổ Phần Ngọc Thiên Global Group Văn phòng đại diện: - Địa chỉ: T07 Tầng 2 Tòa nhà T7 Time City, 458 Phố Minh Khai, Hai Bà Trưng, Hà Nội - Điện thoại: 0909250191 Fax: 02213983012 1.1.2 Sơ lược về quá trình hình thành và phát triển 1, Lịch sử hình thành và phát triển. Công ty TNHH Ngọc Thiên là một trong những đơn vị có uy tín, đã khẳng định được thương hiệu Ngọc Thiên trong lĩnh vực sản xuất và kinh doanh kim loại màu tại trong nước Việt Nam và cả một số thị trường lớn trên thế giới như: Lào, Campuchia, Trung Quốc, Ấn Độ, Singapoes... được nhà nước trao tặng nhiều giải thưởng và nhiều danh hiệu cao quý. Trải qua hơn 15 năm xây dựng và phát triển, Công ty Ngọc Thiên đang ngày càng phát triển không ngừng mở rộng quy mô, nâng cao công nghệ kỹ thuật trong sản xuất. Để luôn đạt được sản phẩm chất lượng tốt cung cấp dịch vụ hoàn hảo cho khách hàng. Là đối tác tin cậy của nhiều doanh nghiệp lớn của một số nước ngoài.

- 7. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com 3 Tiền thân của Công ty TNHH Ngọc Thiên là một làng nghề đúc chì, tái chế kim loại từ lâu đời. Công ty thành lập 18/11/2005 theo Giấy phép đăng ký kinh doanh số 0900244369- Sở Kế hoạch và Đầu tư Tỉnh Hưng Yên. Quy mô ban đầu của Công ty chỉ là một văn phòng nhỏ, hơn 20 cán bộ công nhân viên, với số vốn ít ỏi, bất chấp khó khăn, gian khổ, làm việc trong điều kiện hết sức khó khăn, thiếu thốn đủ đường. Lãnh đạo Công ty cùng với cán bộ công nhân viên đã “khởi nghiệp” từ nhà máy nhỏ với công suất nhỏ, cung cấp sản phẩm cho các thị trường trong nước... sau đó dần khẳng định uy tín và thương hiệu của mình. Trong suốt quá trình hoạt động, không thể kể hết những khó khăn chồng chất cũng như những trở ngại không lường mà tập thể cán bộ công nhân viên Công ty phải vượt qua từ những ngày tháng khởi nghiệp, đổi lại đến nay công ty đã khẳng định được uy tín, vị thế, thương hiệu của mình trong lĩnh vực sản xuất kim loại màu- thương mại. Để tồn tại trên thị trường cạnh tranh ngày càng khốc liệt và đáp ứng được yêu cầu ngày càng cao của thị trường cũng như sự phát triển không ngừng của đất nước, Công ty đã xây dựng chiến lược cho riêng mình, trong đó trọng tâm là đầu tư vào nguồn nhân lực chất lượng cao, bồi dưỡng, nâng cao trình độ cho cán bộ công nhân viên. Công ty không ngừng đổi mới công nghệ, trang bị máy móc, thiết bị thi công hiện đại, ứng dụng tiến bộ khoa học kỹ thuật vào đổi mới biện pháp thi công theo hướng hiện đại và tiên tiến. Qua đó, đã tạo được uy tín với các quý đối tác, đồng thời tạo được nền móng vững chắc để Công ty phát triển trong điều kiện mới. Với phương châm “Coi con người là nhân tố trung tâm để quyết định thành công, phồn thịnh và phát triển bền vững”. Vì vậy: Lãnh đạo Công ty luôn quan tâm đến đời sống của người lao động, bằng những việc làm cụ thể như mở rộng quy mô sản xuất, đầu tư máy móc công nghệ hiện đại thay thế sức lao động cửa con người, đồ bảo hộ an toàn trong lao động, đa dạng hóa loại hình kinh doanh góp phần tạo công ăn việc làm ổn định và tăng thu nhập cho cán bộ công nhân viên của Công ty. Điều này được thể hiện rất rõ qua hoạt động của các Tổ chức như Chi bộ, Công đoàn và Đoàn Thanh niên của Công ty, đồng thời cũng từ các tổ chức bài bản này, Công ty đã tập trung được trí tuệ tập thể, sự nhiệt huyết, đoàn kết và phát triển một cách toàn diện. Xã hội phát triển, Công ty cũng không ngừng đón nhận những cơ hội mới, năm 2015 là thời điểm đánh dấu bước phát triển đột phá của Công ty TNHH Ngọc Thiên trên một tầm cao mới, một vị thế mới. Ngày 11/4/2015, Công ty được Chủ Tịch nước Trương Tấn Sang trao tặng kỷ niệm chương cho doanh

- 8. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com 4 nhân Trịnh Phan Thiên. Công ty được khen tặng: trong hội phát triển nông thôn Việt Nam. 15 năm hoạt động cũng là một quá trình Công ty TNHH Ngọc Thiên không ngừng hoàn thiện bộ máy quản lý, lực lượng lao động, đến nay Công ty đã có hơn 1.000 cán bộ, kỹ sư, chuyên gia, công nhân viên và công nhân lao động có kiến thức chuyên sâu và giàu kinh nghiệm. Với nhiều dự án đầu tư lớn để phát triển công nghệ, máy móc trong sản xuất đã đưa công ty phát triển đạt năng xuất cao. Dự án đầu tư bảo vệ môi trường: Xử lý, thu gom chất thải, máy móc tái chế rác thải, trồng cây xanh. Công ty đã hợp tác với nhiều đối tác doanh nghiệp lớn tại nước ngoài. Cung cấp sản phẩm chất lượng và dịch vụ hoàn hảo nhất, làm hài lòng và tạo được niềm tin kể cả những khác hàng lớn khó tính nhất. Với những kết quả nổi bật trong hoạt động tái chế kim loại màu, kinh doanh và bảo vệ môi trường. Công ty đã được nhận nhiều phần thưởng cao quý . Có được những kết quả trên, không chỉ có sự nỗ lực cố gắng của Ban lãnh đạo và toàn thể cán bộ công nhân viên của Công ty mà còn là sự quan tâm, tạo điều kiện của các Bộ, ban, ngành Trung ương, của Tỉnh ủy, Hộ đồng nhân dân của tỉnh và các sở, ban, ngành, tổ chức đoàn thể, các địa phương trong Tỉnh. Nhờ đó Công ty có thêm nhiều cơ hội để khẳng định vị thế của mình, không ngừng lớn mạnh, vươn cao, xây dựng hình ảnh doanh nghiệp có uy tín, góp phần vào sự phát triển chung của nền kinh tế và các hoạt động an sinh xã hội của tỉnh Hưng Yên. Đây cũng chính là động lực để Lãnh đạo, cán bộ công nhân viên Công ty tiếp tục vươn lên, gặt hái được nhiều thành tích cao hơn nữa trong thời gian tới. Đất nước chuyển mình bước sang thời kỳ đổi mới đặt ra trước mắt Công ty nhiều cơ hội cũng như vô vàn thách thức, đòi hỏi Công ty phải nhanh chóng thay đổi công tác quản lý, tổ chức sản xuất theo hướng gọn nhẹ, năng động để thích nghi, tồn tại và phát triển trong cơ chế thị trường có sự cạnh tranh quyết liệt. Thực hiện tái cơ cấu doanh nghiệp, đầu tư tập trung, có trọng điểm và khả thi về vốn, tiến hành phân kỳ đầu tư, đảm bảo dự án đầu tư hiệu quả, ổn định công ăn việc làm cho người lao động. Dẫu biết rằng, con đường trước mắt sẽ gặp nhiều khó khăn nhưng Lãnh đạo và cán bộ công nhân viên Công ty TNHH Ngọc Thiên sẽ không ngừng vươn lên những đỉnh cao của sự nghiệp công nghiệp hóa, hiện đại hóa đất nước và quyết tâm thực hiện thắng lợi mục tiêu đề ra “Duy trì mức tăng trưởng hàng năm từ 150% đến 200% và định hướng đến năm 2020 sẽ thành lập Tập đoàn Ngọc Thiên vững mạnh”.

- 9. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com 5 MỘT SỐ THÀNH TỰU: Chứng nhận ISO 9001: 2010: Về quản lý chất lượng Chứng nhận JIS G2304: 2008: Về chất lượng sản phẩm Doanh nghiệp tiêu biểu ASEAN Sản phẩm tiêu biểu ASEAN Kỷ niệm chương do Chủ Tịch Nước Trương Tấn Sang trao cho doanh nhân Trịnh Phan Thiên tại phủ Chủ Tịch 20/3/2015 1.2. ĐẶC ĐIỂM HOẠT ĐỘNG SẢN XUẤT - KINH DOANH CỦA CÔNG TY TNHH NGỌC THIÊN 1.2.1 Chức năng nhiệm vụ của công ty Chức năng Công ty TNHH Ngọc Thiên là một trong những doanh nghiệp hàng đầu Viêt Nam chuyên về lĩnh vực xử lý chất thải nguy hại, tái chế kim loại màu như đồng, chì, thiếc, kẽm, vàng bặc thỏi, nhôm, hạt nhựa PE… Với quy trình sản xuất vòng tròn, tận dụng triệt để các nguồn nguyên liệu sẵn có từ rác thải công nghiệp như dây đồng, thiếc vụn và pin, bình ắc quy hỏng…Công ty Ngọc Thiên tận thu, tái chế sản xuất thành khối, thỏi để phục vụ tiêu dùng trong nước và xuất khẩu sang hơn 20 nước trên thế giới như: Trung Quốc, Hàn Quốc, Ấn Độ, Singapore, Mỹ, Nhật, Tây Ban Nha, các nước Đông Âu… và nhiều nước khác. Sứ mệnh: -Đối với nhân viên: Tạo ra thu nhập ổn định, cơ hội phát triển, môi trường làm việc an toàn, năng động, sáng tạo, chuyên nghiệp và hiệu quả. -Đối với khách hàng: Là niềm tin vững chắc cùng quý khách hàng trên con đường phát triển. -Đối với thị trường: Cung cấp các sản phẩm với chất lượng quốc tế, góp phần tạo ra một sân chơi lành mạnh giữa thị trường trong và ngoài nước. Bên cạnh những giá trị chất lượng, trong mỗi sản phẩm – dịch vụ đều chưa đựng những thông điệp văn hóa nhân văn, nhằm thỏa mãn tối đa nhu cầu của quý khách hàng. - Đối với xã hội: Tạo ra giá trị cho xã hội, góp phần cải thiện kinh tế trong khu vực, đóng góp tích cực cho các hoạt động hướng tới cộng đồng, thể hiện trách nhiệm đối với các vấn đề xã hội. Nhiệm vụ: - Xây dựng và thực hiện kế hoạch sản xuất kinh doanh đúng tiến độ, đảm bảo đáp ứng kịp thời các đơn đặt hàng với chất lượng sản phẩm ngày càng tốt

- 10. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com 6 hơn. Tạo niềm tin cho khách hàng và phát huy uy tín cho khách hàng để công ty ngày càng phát triển trên thị trường trong và ngoài nước. Khẳng định chỗ đứng trên thị trường đồng thời mở rộng thị trường. - Tổ chức sản xuất kinh doanh có lãi, tăng thu nhập và đảm bảo cuộc sống cho người lao động. - Công ty tích cực tìm kiếm các đối tác, xâm nhập vào các thị trường mới, duy trì và tạo mối quan hệ lâu dài với khách hàng. - Không ngừng cải tiến quy trình công nghệ để nâng cao năng suất, chất lượng, tăng sức cạnh tranh và đáp ứng nhu cầu của thị trường. - Quản lý và sử dụng vốn, theo đúng kế hoạch đề ra để đem lại lợi nhuận tối đa và hiệu quả kinh tế cao nhất. - Quản lý đội ngũ cán bộ, công nhân viên theo đúng chế độ chính sách của Nhà nước, đưa ra các biện pháp nhằm thúc đẩy sự cố gắng, phát huy tính sang tạo của mỗi cán bộ, công nhân viên như: khen thưởng, đôn đốc, kiểm tra, phê bình và kỷ luật… Đảm bảo an toàn lao động cho người lao động. 1.2.2. Đặc điểm hoạt động sản xuất - kinh doanh của Công ty TNHH Ngọc Thiên Theo giấy phép đăng ký kinh doanh, những ngành nghề kinh doanh chủ yếu của công ty là: - Bán buôn và xuất khẩu kim loại - Bán buôn vật liệu, thiết bị lắp đặt khác trong xây dựng - Sản xuất, tái chế kim loại quý và kim loại màu - Chi tiết: Sản xuất và tinh chế kim loại quý, chế tác hoặc không chế tác như vàng, bạc, platinum...từ quặng hoặc kim loại vụn, kim loại phế liệu - Đúc các kim loại ( sắt và thép, kim loại màu) Trong đó, công ty tập trung vào các hoạt động: sản xuất và tái chế kim loại, kinh doanh các sản phẩm của doanh nghiệp và xuất khẩu kim loại. Sản phẩm kinh doanh chủ yếu của công ty bao gồm các loại: vàng, bạc thỏi, nhôm, chì đồng, thiếc, hạt nhựa PE, kẽm. Hệ thống kinh doanh của công ty đang từng bước được mở rộng ra nước ngoài. Thị trường đầu vào: Đầu vào sản xuất của công ty là những loại nguyên vật liệu và phế liệu như dây đồng, thiếc vụn và pin, bình ắc quy hỏng, nhựa, hạt nhựa, hóa chất … Các loại vật liệu này được cung cấp chủ yếu bởi thị trường trong nước, một số được nhập khẩu từ nước ngoài. Một số nhà cung cấp của công ty như: Công Ty Cổ Phần Đầu Tư TM Thép Đại Việt, Công ty TNHH Môi Trường Bảo Minh, Công ty Phế Liệu An Việt,...

- 11. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com 7 Thị trường đầu ra và khách hàng chủ yếu: Trải rộng khắp cả nước và một số nước trên thế giới, các khách hàng của công ty như: tập đoản Hòa Phát, công ty TNHH MTV Mặt Trời, Tập đoàn Thép Vạn Lợi,... Bên cạnh ưu đãi về tài chính, cũng có một yêu cầu về mặt môi trường. Việc tái chế kim loại cho phép chúng ta bảo vệ các tài nguyên thiên nhiên trong khi đòi hỏi ít năng lượng hơn để chế biến hơn là sản xuất các sản phẩm mới sử dụng nguyên liệu nguyên chất. Tái chế thải ra ít khí cacbonic và các khí độc hại khác. Quan trọng hơn, nó giúp tiết kiệm tiền và cho phép các doanh nghiệp sản xuất giảm chi phí sản xuất. Tái chế cũng tạo ra việc làm. Mặc dù hầu hết các loại kim loại có thể được tái chế một lần nữa mà không làm suy thoái tài sản, hiện nay chỉ có 30 phần trăm kim loại được tái chế. Chính sách Chất Lượng- Môi Trường: Công ty TNHH Ngọc Thiên cam kết cung cấp hàng hóa và dịch vụ đáp ứng các tiêu chuẩn quy định đã nêu và các yêu cầu của khách hàng. Công ty luôn cố gắng cải thiện hệ thống chất lượng. Có đội ngũ chuyên gia, làm việc tại phòng thí nghiệm để phân tích các mẫu sản phẩm, nghiên cứu phương sai và đưa ra các giải pháp tối ưu nhất. Và đội ngũ kỹ thuật luôn giám sát từng khâu trong quá trình sản xuất. Đội ngũ công nhân phải có chuyên môn kỹ thuật tốt. Tất cả các vật liệu trong kho có thể được cung cấp với các chứng nhận đầy đủ theo các thông số kỹ thuật nêu trên, về mặt hóa học, cơ học và vật lý. Tất cả các tài liệu được phân tích và kiểm tra nhiều lần trước khi gửi. Nguyên liệu được xác định trong tất cả các giai đoạn sản xuất, ở dạng phế liệu, ở dạng nóng chảy, ở dạng phôi và trong cấu hình cuối cùng. Vật liệu được gắn thẻ cẩn thận với số nhiệt và số nhận dạng khi nó di chuyển xuống dây chuyền sản xuất cho đến khi kiểm tra lần cuối trước khi gửi đi. Tất cả các vật liệu phải chịu các thử nghiệm vật lý nghiêm ngặt trong đó các cấu trúc vi mô, độ bền kéo, cường độ năng suất, thử nghiệm UT, độ dẫn dòng điện xoáy, độ giãn dài và độ cứng được đo và báo cáo. Với mô hình tái chế tận thu, sản xuất quay vòng, từ nguồn nguyên liệu acquy, các mỏ quặng, bùn chì và các phế liệu khác... tuy hàm lượng thấp nhưng mang lại giá trị về môi trường rất quan trọng, góp phần hoàn thành sứ mệnh đảm bảo sự trong sạch môi trường. Năm 2006, Công ty đã đăng kí sở hữu trí tuệ về công nghệ xử lý khí thải.

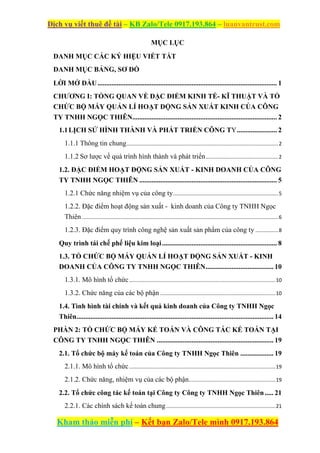

- 12. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com 8 Trong định hướng có tính chiến lược lâu dài, vào giai đoạn II, Công ty sẽ áp dụng công nghệ 4.0 của Mỹ vào các quy trình sản xuất để nâng cao hiệu suất, khép kín hệ thống, bảo đảm sự trong sạch tối đa cho môi trường. 1.2.3. Đặc điểm quy trình công nghệ sản xuất sản phẩm của công ty Quy trình tái chế phế liệu kim loại 1. Thu gom, phân loại Các phế liệu kim loại từ nhiều nguồn sẽ được thu gom lại rồi phân chia theo loại. Công việc phân loại này liên quan đến công việc tách rời kim loại khỏi dòng kim loại hỗn hợp khi nung nóng, có thể sử dụng nam châm để hút sắt và các thiết bị chuyên dụng để lấy được các kim loại khỏi đống phế liệu hỗn tạp. 2. Nghiền và băm nhỏ phế liệu: Tiến hành nghiền nhỏ phế liệu kim loại bằng máy bầm để xử lý được dễ dàng hơn trên băng tải. Nhà máy tái chế sẽ cho cắt kim loại thành từng thanh nhỏ bằng gang tay. Kim loại còn được băm nhỏ để chế biến thêm. 3. Tách biệt: Kim loại vụn sẽ được đặt vào trống từ tính để tách riêng kim loại màu và kim loại đen. Còn các phi kim loại sẽ bị loại bỏ bằng cách đánh thổi khí nóng. 4. Nóng chảy phế liệu: Trong lò lớn các phế liệu kim loại khác nhau sau khi tách sẽ được làm nóng chảy. Tùy vào loại kim loại sẽ có lò đặc biệt được thiết kế cho nó dựa theo tính chất kim loại này. Lò đốt có đầu đốt tái tạo nhiên liệu hiệu quả để giảm lượng năng lượng được sử dụng nhằm hạn chế ảnh hưởng đến môi trường. Lò này được trang bị đầy đủ với máy khuấy, nhiệt độ được đảm bảo, sản phẩm ra cuối cùng có đạt chất lượng hay không thì công đoạn khuấy này đóng vai trò hết sức quan trọng. Theo ước tính, thời gian nóng chảy sẽ mất từ vài đến vài giờ. 5. Thanh lọc phế liệu: Để cho ra sản phẩm vừa chất lượng lại vừa an toàn cho môi trường thì cần qua thanh lọc, và phương pháp điện phân được lựa chọn để thực hiện công đoạn này. Khi ở trạng thái nóng chảy, các kim loại khác nhau được tinh chế thêm bằng điện phân dòng xoáy rồi cho vào khuôn, tiếp đó là được làm lạnh. Kim loại tan chảy thực hiện trên băng tải để làm mát và củng cố kim loại, đây cũng là công đoạn định hình cho sản phẩm. Cuối cùng là công đoạn vận chuyển các thanh kim loại

- 13. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com 9 Cuối cùng sau khi làm mát và đông đặc đã có được những sản phẩm kim loại hoàn toàn có thể sử dụng được, chất lượng và đảm bảo. Đến đây thì chỉ là việc vận chuyển đi tiêu thụ. Sơ đồ 1.1: Quy trình sản xuất Kim loại màu Phế liệu Thanh kim loại Kim loại vụn Kim loại Phi kim loại Xử Lý Phân loại Hóa rắn Điện phân Nấu chảy Nghiền Hệ thống xử lý rác thải theo tập trung KCN

- 14. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com 10 1.3. TỔ CHỨC BỘ MÁY QUẢN LÍ HOẠT ĐỘNG SẢN XUẤT - KINH DOANH CỦA CÔNG TY TNHH NGỌC THIÊN 1.3.1. Mô hình tổ chức Công ty Cổ phần TNHH Ngọc Thiên tổ chức bộ máy quản lý theo mô hình trực tuyến chức năng. Đứng đầu là Ban giám đốc, gồm Giám đốc và phó giám đốc. Các phòng ban nhận lệnh từ cấp trên, trợ giúp về mặt chuyên môn nghiệp vụ. Mô hình tổ chức như sau: Mô hình tổ chức như sau: Sơ đồ 1.2. Tổ chức bộ máy quản lý ở công ty 1.3.2. Chức năng của các bộ phận Ban Giám đốc: Giám đốc là người đứng đầu công ty, chịu trách nhiệm cao nhất với các hoạt động của công ty với Nhà nước và các cơ quan có thẩm quyền, với sự giúp đỡ của Phó giám đốc, ngoài ra còn trực tiếp điều hành giám sát các tổ sản xuất. Sau Giám đốc là Phó giám đốc là người trực tiếp điều hành, theo dõi và quyết định các công việc nội bộ công ty, đồng thời cũng là người giám sát hoạt động sản xuất của công ty. Để duy trì tốt hoạt động của công ty đó chính là các phòng GIÁM ĐỐC P.GIÁM ĐỐC (GIAO DỊCH VỚI KHÁCH HÀNG) P.GIÁM ĐỐC ( PHỤ TRÁCH KỸ THUẬT) PHÒNG KINH DOANH KHO NGUYÊN VẬT LIỆU KỸ THUẬT VÀ ĐIỀU ĐỘ SẢN XUẤT CHẤT LƯỢNG – MÔI TRƯỜNG QUẢN LÝ MÁY MÓC THIẾT BỊ LAO ĐỘNG TIỀN LƯƠNG PHÒNG KẾ TOÁN CÁC TỔ SẢN XUẤT PHÒNG XUẤT NHẬP KHẨU

- 15. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com 11 ban trong công ty, họ luôn làm việc hiệu quả, cố gắng hoàn thành tốt công việc của mình một cách chính xác và kịp thời. Chức năng, nhiệm vụ của từng phòng ban, bộ phận và mối quan hệ giữa các phòng ban trong công ty như sau: * Ban giám đốc : Trong Công ty Ban giám đốc gồm có: Giám đốc: Là người chịu trách nhiệm quản lý điều hành Công ty, xây dựng chương trình kế hoạch dài hạn và đưa ra những quyết định chỉ đạo cho mọi người về hoạt động kinh doanh của Công ty. Giám đốc có các quyền sau đây: + Quyết định tất cả các vần đề liên quan đến hoạt động hàng ngày của Công ty; + Bổ nhiệm, miễn nhiễm, cách chức các chức danh quản lý trong Công ty + Ban hành Quy chế quản lý nội bộ Công ty; + Ký hợp đồng nhân danh công ty + Kiến nghị phương án bố trí cơ cấu tổ chức Công ty; + Tuyển dụng lao động; + Các quyền khác được quy định tại điều lệ công ty. Giám đốc có nghĩa vụ sau đây: + Thực hiện các quyền và nhiệm vụ được giao một cách trung thực, mẫn cán vì lợi ích hợp pháp của Công ty; + Không lạm dụng địa vị và quyền hạn, sử dụng tài sản của Công ty để thu lợi riêng cho bản thân, cho người khác; không được tiết lộ bí mật của Công ty. + Khi Công ty không thanh toán đủ các khoản nợ và các nghĩa vụ tài sản khác đến hạn phải trả thì phải thông báo tình hình tài chính của Công ty cho tất cả các thành viên của Công ty và chủ nợ biết; phải chịu trách nhiệm cá nhân về thiệt hại xảy ra đối với chủ nợ do không thực hiện các quy định tại điểm này; kiến nghị biện pháp khắc phục khó khăn về tài chính của Công ty. + Thực hiện các nghĩa vụ khác do pháp luật và điều lệ Công ty quy định. Phó giám đốc: Là người tham mưu, trợ giúp cho Giám đốc về hoạt động kinh doanh của Công ty, do Giám đốc Công ty giới thiệu, đề nghị và được đa số các thành viên trong Công ty nhất trí. Phó giám đốc có quyền thay mặt Giám đốc điều hành mọi hoạt động của Công ty khi Giám đốc vắng mặt. Phó giám đốc phải chịu trách nhiệm về mọi hoạt động của mình trước Giám đốc và các thành viên trong Công ty.

- 16. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com 12 Phòng lao động tiền lương Bảo đảm quyền lợi, trách nhiệm giữa người sử dụng lao động và người lao động thực hiện theo đúng hợp đồng lao động, nội quy lao động, thỏa ước lao động tập thể và luật lao động hiện hành. Cung ứng và phát triển nguồn nhân lực. Tổ chức nguồn nhân lực hoạt động hiệu quả nhất. Tiến hành hoạt động tuyển dụng và đào tạo. Quản lý hồ sơ cán bộ, công nhân viên công ty. Tiến hành ký kết hợp đồng lao động với người lao động. Quản lý và thực hiện BHXH, BHYT, BHTN. Cùng với ban giám đốc xây dựng chính sách công ty, nội quy lao động, thỏa ước lao động tập thể và thực hiện đúng chính sách, nội quy đề ra. Cùng với ban giám đốc xây dựng sơ đồ tổ chức chức năng, nhiệm vụ của các phòng ban. Cùng với ban giám đốc xây dựng hệ thống lương, thực hiện trả lương. Đánh giá cán bộ công nhân viên hàng tháng, hàng năm để trình ban giám đốc xem xét khen thưởng hoặc kỷ luật theo đúng nội quy công ty và luật lao động. Đại diện ban lãnh đạo thực hiện công tác thăm hỏi, tặng quà biếu hỉ, ốm đau, tai nạn lao động cho cán bộ công nhân viên công ty. Phòng kế toán: Phòng kế toán có chức năng sau: - Thực hiện những công việc về nghiệp vụ chuyên môn tài chính kế toán theo đúng qui định của Nhà nước về chuẩn mực kế toán, nguyên tắc kế toán …. - Theo dõi, phản ánh sự vận động vốn kinh doanh của Công ty dưới mọi hình thái và cố vấn cho Ban lãnh đạo các vấn đề liên quan. - Tham mưu cho Ban Tổng Giám đốc về chế độ kế toán và những thay đổi của chế độ qua từng thời kỳ trong hoạt động kinh doanh. - Cùng với các bộ phận khác tạo nên mạng lưới thông tin quản lý năng động, hữu hiệu. - Tham gia xây dựng Hệ thống Quản lý Chất lượng, Hệ thống Quản lý Mội trường và Hệ thống Quản lý Trách nhiệm Xã hội. Nhiệm vụ phòng kế toán: - Ghi chép, tính toán, phản ánh số hiện có, tình hình luân chuyển và sử dụng tài sản, vật tư, tiền vốn; quá trình và kết quả hoạt động sản xuất kinh doanh và sử dụng vốn của Công ty. - Kiểm tra tình hình thực hiện kế hoạch sản xuất kinh doanh, kế hoạch thu chi tài chính việc thu, nộp, thanh toán, kiểm tra việc giữ gìn và sử dụng tài

- 17. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com 13 sản, vật tư, tiền vốn; phát hiện và ngăn ngừa kịp thời những hiện tượng lãng phí, vi phạm chế độ, qui định của Công ty. - Phổ biến chính sách chế độ quản lý tài chính của nhà nước với các bộ phận liên quan khi cần thiết. - Cung cấp các số liệu, tài liệu cho việc điều hành hoạt động sản xuất kinh doanh, kiểm tra và phân tích hoạt động kinh tế tài chính, phục vụ công tác lập và theo dõi kế hoạch. Cung cấp số liệu báo cáo cho các cơ quan hữu quan theo chế độ báo cáo tài chính, kế toán hiện hành. - Báo cáo kết quả hoạt động kinh doanh cho Ban Giám đốc Công ty. Phòng xuất – nhập khẩu Là phòng chuyên phụ trách kinh doanh nghiên cứu thị trường trong và ngoài nước. Chịu trách nhiệm làm các thủ tục hải quan để nhập nguyên vật liệu và xuất hàng ra nước ngoài theo các đơn hàng. Lưu trữ tờ khai hải quan, chứng từ xuất khẩu... nghiên cứu, liên minh liên kết với bạn hàng trong và ngoài nước. Phòng kinh doanh Phòng Kinh doanh có chức năng tư vấn cho Giám đốc về hoạt động kinh doanh phân phối, kinh doanh bán lẻ của Công ty đồng thời chịu trách nhiệm tổ chức thực hiện toàn bộ hoạt động kinh doanh trên. Với chức năng như vậy, phòng Kinh doanh có nhiệm vụ tìm hiểu các đối tác kinh doanh, đề xuất các biện pháp để chăm sóc khách hàng truyền thống, duy trì quan hệ với khách hàng hiện tại, phát triển mở rộng khách hàng mới, tiềm năng. Ngoài ra phòng Kinh doanh phải xây dựng kế hoạch kinh doanh hàng tháng, hàng quý, hàng năm và những giải pháp cụ thể; đề xuất các giải pháp để khuếch trương hình ảnh của Công ty trên thương trường, khuếch trương sản phẩm và dịch vụ. Phòng kỹ thuật và điều độ sản xuất Thực hiện đúng các quy định về quản lý vật tư, nguyên, nhiên vật liệu theo quy định của Nhà nước và của Công ty. Kiểm tra việc thực hiện kế hoạch sản xuất của các đơn vị trên cơ sở lệnh sản xuất đã được Giám đốc Công ty giao. Xây dựng, lập kế hoạch vật tư từng tháng theo quy định cho từng loại hình sản xuất trình Giám đốc Công ty phê duyệt. Trực tiếp tham gia quyết toán vật tư cho các loại hình sản xuất. Thực hiện chế độ thống kê, báo cáo tổng hợp về công tác kế hoạch kịp thời và chính xác đúng quy định của cấp trên. Phòng quản lý máy móc thiết bị và bộ phận kho Chịu trách nhiệm kiểm tra, theo dõi, đôn đốc và tham mưu giúp giám đốc về lĩnh vực quản lý, sử dụng phương tiện, máy móc, thiết bị, vật tư trong

- 18. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com 14 toàn công ty. Quản lý toàn bộ vật tư, hàng hoá luân chuyển qua công ty, thực hiện quy trình xuất nhập vật tư. Mở sổ sách, theo dõi, ghi chép, đảm bảo tính chính xác, hàng tuần tập hợp, cập nhật, phân loại, kiểm tra tính hợp pháp, hợp lệ của các chứng từ nhập xuất vật tư, hàng hoá cùng các hồ sơ đi kèm. Chủ trì trong việc lập kế hoạch vật tư, thiết bị phục vụ công tác vận hành và bảo trì trong toàn công ty. Kiểm tra, giám sát quản lý các đơn vị sử dụng các loại vật tư, thiết bị nêu trên để có biện pháp thu hồi khi sử dụng không đúng mục đích, gây lãng phí, thất thoát. Mối quan hệ giữa các phòng ban là mối quan hệ tac nghiệp, bổ sung, hỗ trợ cho nhau trong hoạt động kinh doanh. Ví dụ phòng kinh doanh nhận đơn hàng của khách hàng, sau đó gửi cho phòng kỹ thuật và điều độ sản xuất để lên kế hoạch sản xuất. Kho nguyên vật liệu sẽ căn cứ vào số lượng sản phẩm, định mức để quyết định mua thêm hay không mua thêm vật tư cho đơn hàng. Phòng Lao động Tiền lương có thể căn cứ vào tình hình sản xuất để tuyển thêm lao động thời vụ cho kịp tiến độ. Các chứng từ liên quan được gửi về phòng kế toán để hạch toán, lập báo cáo. 1.4. Tình hình tài chính và kết quả kinh doanh của Công ty TNHH Ngọc Thiên Bảng 1.1. Một số chỉ tiêu về tài sản, nguồn vốn công ty năm 2017-2019 Đơn vị: triệu đồng Năm 2017 2018 2019 2018/2017 2019/2018 Chỉ tiêu +/- % +/- % 1. TSNH 961,014,762,428 1,000,031,961,783 1,042,933,332,943 39,017,199,355 4,06 42,901,371,160 4,29 2. TSDH 76,644,349,592 89,175,700,750 92,261,179,996 12,531,351,158 16,4 3,085,479,246 3,46 3. Nợ 879,256,602,691 919,614,480,755 940,305,806,572 40,357,878,064 4,59 20,691,325,817 2,25 4. VCSH 630,163,328,889 739,685,715,450 787,321,475,525 109,522,386,561 17,4 47,635,760,075 6,44 Tổng NV 1,509,419,931,581 1,659,300,196,205 1,727,627,282,097 149,880,264,624 9.31 68,327,085,892 3,91 (Nguồn: Phòng Tài chính – Kế toán) Tổng tài sản của công ty tăng liên tục qua các năm, cụ thể tổng tài sản năm 2017 là 1,509 tỷ đồng, đến năm 2018 đạt 1.659 tỷ đồng, tăng mạnh 149 tỷ

- 19. Dịch vụ viết thuê đề tài – KB Zalo/Tele 0917.193.864 – luanvantrust.com 15 đồng so với năm 2017 tương ứng tốc độ tăng 9,31%. Nguyên nhân là do TSNH tăng 39 tỷ đồng tương ứng với tốc độ tăng 4.06% và TSDH tăng 12 tỷ đồng với tốc độ tăng mạnh 16.35%, điều này cho thấy công ty đang tích cực đầu tư má móc thiết bị và nguyên vật liệu vào sản xuất đặc biệt là tài sản cố định. Sang năm 2019 tổng tài sản tiếp tục tăng 68 tỷ đồng, tương ứng tốc độ tăng 3,91%, trong đó TSNH tăng 42 tỷ đồng, tương ứng tốc độ tăng 4,29% và TSDH tăng 1.110 triệu đồng, tương ứng tốc độ tăng 3,46%. Như vậy qua 3 năm công ty đầu tư mạnh vào máy móc trang thiết bị, nhà xưởng, vật liệu để đẩy mạnh sản xuất, quy mô tài sản luôn tăng ở khá mạnh. Về nguồn vốn huy động, năm 2017 tổng vốn huy động là 1.509 tỷ đồng, trong đó có 879 tỷ đồng vốn nợ và 630 tỷ đồng vốn chủ sở hữu, như vậy công ty chủ yếu huy động vốn nợ. Sang năm 2018 tổng vốn huy động tăng 149 tỷ đồng, trong đó nợ tăng đồng, tương ứng tốc độ tăng 4,59% và vốn chủ sở hữu tăng 109 tỷ đồng, tương ứng tốc độ tăng 17,38%. Sang năm 2019 tổng vốn huy động tiếp tục tăng 68 tỷ đồng, trong đó nợ tăng 20 tỷ đồng, tương ứng tốc độ tăng 2,25% và vốn chủ sở hữu tăng 47 tỷ đồng, tương ứng tốc độ tăng 6,44%. Như vậy tổng vốn huy động của công ty tăng nhanh, cho thấy công ty đang mở rộng quy mô sản xuất kinh doanh. Trong đó công ty đang có xu hướng huy động mạnh nguồn vốn bên trong là vốn CSH. Điều này sẽ giúp công ty bớt lệ thuộc vào bên ngoài. Hệ số nợ ở mức khoảng 0,6 lần, mức này là khá hợp lý, đảm bảo cần bằng tài chính tốt.

- 20. 16 Bảng 1.2. Một số chỉ tiêu về doanh thu, chi phí công ty năm 2017-2019 Đơn vị: Triệu đồng Năm 2017 2018 2019 2018/2017 2019/2018 Chỉ tiêu +/- % +/- % 1. Doanh thu thuần 1,518,845,967,939 2,122,991,642,230 2,639,984,541,867 604,145,674,291 39.78% 516,992,899,637 24.35% 2. Giá vốn hàng bán 1,358,500,198,708 1,940,714,569,583 2,468,296,087,683 582,214,370,875 42.86% 527,581,518,100 27.18% 3. Lợi nhuận gộp 160,345,769,231 182,277,072,647 171,688,454,184 21,931,303,416 13.68% (10,588,618,463) -5.81% 4. Lợi nhuận trước thuế 89,738,321,513 111,454,995,320 118,338,082,649 21,716,673,806 24.20% 6,883,087,329 6.18% 5. CP thuế TNDN 5,123,328,765 5,602,235,035 5,829,115,017 478,906,270 9.35% 226,879,982 4.05% 6. LNST 84,614,992,748 106,401,215,674 110,753,185,317.00 21,786,222,925 25.75% 4,351,969,643 4.09% (Nguồn: Phòng Tài chính – Kế toán)

- 21. 17 Qua bảng phân tích ta thấy kết quả kinh doanh của công ty khá tốt đặc biệt là năm 2018, doanh thu lợi nhuận tăng qua các năm. Cụ thể năm 2017 doanh thu thuần là 1,518 tỷ đồng, thì sang năm 2018 doanh thu thuần tăng mạnh lên đến 2,122 triệu đồng, tăng 604 tỷ tương ứng tốc độ tăng 39.78%. Sang năm 2019 doanh thu thuần tiếp tục tăng 516 tỷ đồng, tương ứng tốc độ tăng 24.35%, đạt 2,639 tỷ đồng. Cùng với sự gia tăng doanh thu, ta sẽ xét khoản mục giá vốn hàng bán, khoản mục chi phí chiếm tỷ trọng lớn nhất. Giá vốn hàng bán năm 2017 là 1,358 tỷ đồng, năm 2018 tăng tới 42,86%, lớn hơn tốc độ tăng của doanh thu. Sang đến năm 2019 thì giá vốn hàng bán với tốc độ chậm lại 27.18%, tuy nhiên vẫn lớn hơn tốc đọ tưng của doanh thu là 24.35%. Vì vậy, lợi nhuận gộp của doanh nghiệp năm 2018 tăng nhẹ so với năm 2017, lợi nhuận gộp của năm 2019 giảm so với năm 2018. Cụ thể là lợi nhuận gộp năm 2018 là 182 tỷ đồng tăng 21 tỷ so với năm 2017 với tốc độ tăng 13.68%. Tuy nhiên, năm 2019 lợi nhuận gộp của doanh nghiệp là 171 tỷ đồng giảm 10 tỷ so với năm 2018, với tốc độ giảm 5.81%. Qua đây ta thấy công tác quản lí chi phí của doanh nghiệp chưa tốt, quản lí chi phí chưa hiệu quả, tốc độ tăng của chi phí vẫn lớn hơn tốc độ tăng của doanh thu. Doanh nghiệp cần có các chính sách tăng doanh thu, tiết kiệm chi phí, giảm giá vốn hàng bán của sản phẩm. Bảng 1.3. Một số chỉ tiêu về lao động, tiền lương của công ty năm 2017-2019 Năm 2017 2018 2019 2018/2017 2019/2018 Chỉ tiêu +/- % +/- % 1. Số lao động bình quân (người) 1,500 1,553 1,600 52 3,5 47 3,0 2. Thu nhập bình quân của lao động (triệu đồng/người/tháng) 6,3 6,7 7,2 0,4 6,3 0,5 7,5 (Nguồn: Phòng Tài chính – Kế toán) Số lượng lao động ở công ty ở mức cao và có xu hướng tăng, khoảng gần 1600 người, cho thấy quy mô của công ty khá lớn, hàng năm công ty đểu có chính sách tuyển dụng lao động mới, hoặc nghỉ việc đối với những lao động đã về hưu.

- 22. 18 Ngoài ra thu nhập bình quân ở công ty cũng tương đối cao, và đang tăng. Nếu như năm 2017 thu nhập bình quân chỉ đạt 6,3 trđ/người/tháng thì đến năm 2018 đã tăng 6,3%, năm 2019 tiếp tục tăng 7,5% đạt 7,2 trđ/người/tháng.Thu nhập bình quân tăng sẽ giúp người lao động yên tâm làm việc trong công việc.

- 23. 19 PHẦN 2 TỔ CHỨC BỘ MÁY KẾ TOÁN VÀ CÔNG TÁC KẾ TOÁN TẠI CÔNG TY TNHH NGỌC THIÊN 2.1. Tổ chức bộ máy kế toán của Công ty TNHH Ngọc Thiên 2.1.1. Mô hình tổ chức Công ty sử dụng bộ máy kế toán tập trung, toàn bộ công việc tập trung ở phòng kế toán, sơ đồ tổ chức như sau: (Nguồn: Phòng tài chính – Kế toán) Sơ đồ 2.1. Tổ chức bộ máy kế toán tại công ty 2.1.2. Chức năng, nhiệm vụ của các bộ phận Bộ máy kế toán của công ty được tổ chức theo mô hình kế toán tập trung nên tất cả các chứng từ đều được luân chuyển về phòng kế toán. Phòng kế toán của Công ty TNHH Ngọc Thiên gồm kế toán trưởng và kế toán các phần hành, nhiệm vụ của từng kế toán viên được phân công cụ thể, mỗi người đảm nhận một phần riêng và có trách nhiệm hoàn thành nhiệm vụ. - Kế toán trưởng: là người giúp Ban Giám đốc tổ chức chỉ đạo thực hiện toàn bộ công tác kế toán, thống kê, hạch toán kinh tế, là người kiểm tra - kiểm soát việc chấp hành chính sách, chế độ thể lệ về kinh tế tài chính của công ty. Các nghiệp vụ kinh tế sau khi lập xong đều phải trình Kế toán trưởng kiểm tra, KẾ TOÁN TRƯỞNG Kế toán tổng hợp Kế toán thanh toán Kế toán hàng hoá, vật tư Kế toán doanh thu tiêu thụ Kế toán chi phí, giá thành Thủ quỹ

- 24. 20 phê duyệt, lập báo cáo tài chính, thực hiện các quyết định về tài chính kế toán trong công ty. - Kế toán tổng hợp: Tập hợp các số liệu từ kế toán chi tiết tiến hành hạch toán tổng hợp, lập các báo biểu kế toán, thống kê, tổng hợp theo quy định của nhà nước và Công ty. Kiểm tra, tổng hợp báo cáo của các chi nhánh, đơn vị thành viên, bảo đảm tính chính xác, kịp thời phục vụ cho công tác phân tích tình hình hoạt động kinh doanh toàn Công ty. Kiểm tra, kiểm soát, giám sát, tự kiểm tra nội bộ, hậu kiểm tình hình hoạt động tài chính của chi nhánh, kiểm tra việc chấp hành các quy định ghi chép sổ sách, chứng từ quản lý tiền hàng. Kiểm tra nội dung, số liệu, định khoản các nghiệp vụ kinh tế phát sinh hàng ngày của các kế toán phần hành thực hiện trên máy, để phát hiện và hiệu chỉnh kịp thời các sai sót (nếu có) về nghiệp vụ hạch toán, đảm bảo số liệu chính xác, kịp thời. Lập, in các báo cáo tổng hợp, báo cáo chi tiết các tài khoản, bảng cân đối tài khoản, báo cáo cân đối tiền hàng theo đúng quy định. - Kế toán thanh toán: có nhiệm vụ theo dõi các khoản phải thu, phải trả với khách hàng, nhà cung cấp, sau đó báo cáo với Kế toán trưởng tình hình nợ phải thu, nợ phải trả để kế toán trưởng cân đối tình hình tài chính của công ty. - Kế toán hàng hoá, vật tư: theo dõi chi tiết về sản phẩm hàng hoá, về tình hình biến động sản phẩm, hàng hoá của công ty, phản ánh giá trị khấu hao tài sản cố định, kiểm soát thiết bị, công cụ dụng cụ trong kho, xuất, nhập kho hàng hoá, vật tư theo nhu cầu của công ty dưới sự đồng ý của cấp trên. - Kế toán chi phí, giá thành: phụ trách tập hợp toàn bộ chi phí sản xuất – kinh doanh và thực hiện liên kết với các kế toán bộ phận, phát hiện sai sót, chênh lệch của báo cáo chi tiết, tính giá thành sản phẩm. - Kế toán doanh thu: Ghi chép, phản ánh kịp thời, đầy đủ và chính xác tình hình bán hàng của công ty trong kỳ, cả về giá trị và số lượng hàng bán trên tổng số và trên từng mặt hàng, từng địa điểm bán hàng, từng phương thức bán hàng. Tính toán và phản ánh chính xác tổng giá thanh toán của hàng bán ra, bao gồm cả doanh thu bán hàng, thuế giá trị gia tăng đầu ra của từng nhóm mặt hàng, từng hoá đơn, từng khách hàng, từng đơn vị trực thuộc. - Thủ quỹ: Giữ quỹ tiền mặt và hoàn toàn chịu trách nhiệm về những mất mát xảy ra và phải bồi thường những mất mát này. Đảm bảo số dư tiền mặt tại quỹ luôn luôn khớp với số dư trên tài khoản sổ quỹ. Thực hiện các giao dịch đơn giản với ngân hàng như: rút tiền về quỹ, nộp tiền mặt vào tài khoản ngân hàng, lấy sổ phụ, nộp thuế vào ngân sách nhà nước…. Chịu trách nhiệm ghi chép đầy đủ, kịp thời và chính xác các khoản thu chi từ quỹ tiền mặt vào sổ quỹ tiền mặt.

- 25. 21 2.2. Tổ chức công tác kế toán tại Công ty Công ty TNHH Ngọc Thiên 2.2.1. Các chính sách kế toán chung Hiện nay công ty đang áp dụng chế độ kế toán của bộ tài chính ban hành theo Thông tư 200/2014/TT- BTC của Bộ Tài chính. Niên độ kế toán: Theo năm dương lịch bắt đầu từ 01/01 đến 31/12 hàng năm. Kỳ kế toán: Công ty sử dụng kỳ kế toán theo tháng bắt đầu từ ngày 01 của tháng đến hết ngày cuối cùng của tháng. Hình thức ghi sổ: Nhật ký chung. Đơn vị sử dụng tiền tệ sử dụng trong hạch toán: VNĐ. Phương pháp tính thuế GTGT: Công ty tính thuế theo phương pháp khấu trừ. Phương pháp tính khấu hao TSCĐ: Công ty tính khấu hao TSCĐ theo phương pháp đường thẳng. Phương pháp kế toán hàng tồn kho: + Phương pháp kế toán tổng hợp hàng tồn kho: Theo phương pháp kê khai thường xuyên. + Phương pháp kế toán chi tiết hàng tồn kho: Áp dụng theo phương pháp thẻ song song. + Tính giá xuất kho theo phương pháp bình quân cả kỳ dự trữ. 2.2.2. Tổ chức vận dụng hệ thống chứng từ kế toán Công ty áp dụng chứng từ kế toán theo hướng dẫn tại phụ lục 3 Thông tư 200/2014/TT – BTC, mọi nghiệp vụ phát sinh đều được phản ánh vào chứng từ kế toán. Đây là khâu hạch toán ban đầu, là cơ sở pháp lý để hạch toán các nghiệp vụ kinh tế phát sinh. Trong quá trình sản xuất kinh doanh, kế toán sử dụng các chứng từ: Bảng 2.1. Các chứng từ sử dụng trong công ty STT Tên chứng từ Số hiệu 1 Bảng chấm công 01a – LĐTL 2 Bảng chấm công làm thêm giờ 01b - LĐTL 3 Bảng thanh toán tiền lương 02a – LĐTL 4 Bảng thanh toán tiền thưởng 03a – LĐTL 5 Bảng kê trích nộp các khoản theo lương 10- LĐTL 6 Bảng phân bổ tiền lương và bảo hiểm xã hội 11- LĐTL 7 Phiếu nhập kho 01 - VT

- 26. 22 8 Phiếu xuất kho 02 - VT 9 Biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hóa 03 - VT 10 Phiếu báo vật tư còn lại cuối kỳ 04 - VT 11 Bảng kiểm kê công cụ, hàng hóa, vật tư 05 - VT 12 Bảng phân bổ CCDC 07 - VT 13 Bảng thanh toán hàng đại lý 01- BH 14 Phiếu chi 02- TT 15 Phiếu thu 01- TT 16 Giấy đề nghị tạm ứng 03- TT 18 Giấy thanh toán tiền tạm ứng 04- TT 19 Giấy đề nghị thanh toán 05- TT 20 Bảng kiểm kê quỹ 08a - TT 21 Bảng kê chi tiền 09 - TT 22 Biên bản giao nhận TSCĐ 01- TSCĐ 23 Biên bản kiểm kê TSCĐ 05- TSCĐ 24 Biên bản thanh lý TSCĐ 02- TSCĐ 25 Bảng tính và phân bổ khấu hao TSCĐ 06 - TSCĐ 26 Hóa đơn GTGT 01GTKT3/001 (Nguồn: Phòng Tài chính – Kế toán) Các chứng từ đều sử dụng đúng mẫu của Bộ Tài chính ban hành. Các chứng từ do công ty lập đều đảm bảo các yếu tố cơ bản cần thiết: - Tên chứng từ; - Số hiệu, ngày tháng của chứng từ; - Tên, địa chỉ của các đơn vị, cá nhân liên quan; - Nội dung của nghiệp vụ; - Quy mô của nghiệp vụ về số lượng và giá trị; - Chữ ký và dấu của đơn vị; - Trình tự luân chuyển chứng từ. Tất cả các chứng từ kế toán do doanh nghiệp lập hoặc từ bên ngoài chuyển đến đều phải tập trung vào bộ phận kế toán của công ty. Bộ phận kế toán kiểm tra những chứng từ kế toán đó và chỉ sau khi kiểm tra và xác minh tính pháp lý của chứng từ thì mới dùng những chứng từ đó để ghi sổ kế toán.

- 27. 23 Trình tự luân chuyển chứng từ kế toán bao gồm các bước sau: - Lập, tiếp nhận, xử lý chứng từ kế toán; - Kế toán viên, kế toán trưởng kiểm tra và ký chứng từ kế toán hoặc trình Giám đốc doanh nghiệp ký duyệt; - Phân loại, sắp xếp chứng từ kế toán, định khoản và ghi sổ kế toán; - Lưu trữ, bảo quản chứng từ kế toán. Chứng từ kế toán được bảo quản đầy đủ, an toàn trong thời gian quy định của luật kế toán. Sau khi hết thời hạn lưu trữ theo quy định đối với từng loại chứng từ, chứng từ sẽ được hủy bỏ. 2.2.3. Tổ chức vận dụng hệ thống tài khoản kế toán Công ty sử dụng hệ thống tài khoản kế toán ban hành theo Thông tư 200/2014/TT-BTC của Bộ Tài chính. Từ đó xây dựng các tài khoản chi tiết phù hợp với đặc điểm hoạt động kinh doanh của công ty. Các tài khoản sử dụng trong công ty Tài khoản loại 1 và loại 2: phản ánh tài sản, như TK 111, 112, 131, 138, 152, 153, 154, 155, 211, 242, … Tài khoản loại 3 và loại 4: phản ảnh nguồn vốn, như TK 331, 334, 341, 411, 421 … Tài khoản loại 5: phản ảnh doanh thu, như TK 511, 515. Tài khoản loại 6: phản ánh chi phí, như TK 621, 622, 627, 632, 641, 642, 635… Tài khoản loại 7, 8, 9: phản ánh các tình hình doanh thu, chi phí khác và xác định kết quả, như TK 711, 811, 821, 911. Cách thức chi tiết một số tài khoản Ví dụ TK 112: Mở chi tiết theo từng ngân hàng và loại tiền. TK 11211 Vietcombank - VND TK 11212 Agribank - VND … …. TK 11221 Vietcombank – USD TK 11222 Agribank – USD …. ….

- 28. 24 2.2.4. Tổ chức vận dụng hệ thống sổ sách kế toán Hiện nay công ty áp dụng hình thức kế toán Nhật ký chung (không sử dụng các nhật ký đặc biệt), sử dụng kế toán máy trên phần mềm Misa, hệ thống sổ sách bao gồm: - Sổ tổng hợp: Sổ nhật ký chung; Sổ cái. - Sổ chi tiết: Bảng cân đối số phát sinh; Sổ quỹ tiền mặt; Sổ tiền gửi ngân hàng; Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa; Bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa; Thẻ kho; Sổ TSCĐ; Thẻ TSCĐ; Sổ chi tiết thanh toán với người mua (người bán); Sổ chi tiết tiền vay; Sổ chi tiết bán hàng; Sổ chi phí sản xuất, kinh doanh; Thẻ tính giá thành sản phẩm, dịch vụ; Sổ chi tiết phát hành cổ phiếu; Sổ theo dõi chi tiết nguồn vốn kinh doanh; Sổ theo dõi thuế giá trị gia tăng… Sơ đồ trình tự ghi sổ: Hàng ngày, căn cứ vào các chứng từ đã kiểm tra được dùng làm căn cứ ghi sổ, trước hết ghi nghiệp vụ phát sinh vào sổ Nhật ký chung, sau đó căn cứ số liệu đã ghi trên sổ Nhật ký chung để ghi vào Sổ Cái theo các tài khoản kế toán phù hợp. Đồng thời với việc ghi sổ Nhật ký chung, các nghiệp vụ phát sinh được ghi vào các sổ, thẻ kế toán chi tiết liên quan.

- 29. 25 Cuối tháng, cuối quý, cuối năm, cộng số liệu trên Sổ Cái, lập Bảng cân đối số phát sinh; cộng Sổ chi tiết lập Bảng tổng hợp chi tiết, thực hiện đối chiếu giữa Bảng hợp chi tiết với Sổ cái và Bảng cân đối số phát sinh. Cuối cùng, dựa vào Bảng cân đối số phát sinh và Bảng tổng hợp chi tiết để lập Báo cáo tài chính. Ghi chú: Ghi hàng ngày Kiểm tra, đối chiếu Ghi cuối tháng Sơ đồ 2.2. Trình tự ghi sổ nhật ký chung của Công ty 2.2.5. Tổ chức hệ thống báo cáo kế toán - Kỳ lập báo cáo: Công ty lập báo cáo tài chính vào cuối mỗi năm theo quy định của Bộ tài chính. Chứng từ gốc Nhật ký chung Sổ cái Bảng cân đối số phát sinh Báo cáo tài chính Sổ, thẻ kế toán chi tiết Bảng tổng hợp chi tiết

- 30. 26 - Các loại báo cáo tài chính: + Bảng cân đối kế toán. + Báo cáo kết quả hoạt động kinh doanh. + Báo cáo lưu chuyển tiền tệ. + Thuyết minh báo cáo tài chính. Các báo cáo tài chính kế toán trưởng lập và được gửi tới Cục Thuế thành phố Hà Nội, cơ quan thống kê thành phố Hà Nội. Hệ thống báo cáo nội bộ của công ty bao gồm: + Bảng tổng hợp Nhập – Xuất – Tồn. + Bảng cân đối phát sinh. + Bảng chi tiết phải thu khách hàng. + Bảng chi tiết phải trả người bán. + Báo cáo doanh thu bán hàng. + Kết quả sản xuất kinh doanh. 2.3. Tổ chức kế toán các phần hành cụ thể tại Công ty TNHH Ngọc Thiên 2.3.1. Tổ chức kế toán tiền mặt 2.3.1.1. Khái quát chung về tiền mặt tại công ty Tại Công ty Cổ phần TNHH Ngọc Thiên, các nghiệp vụ liên quan đến tiền mặt diễn ra khá thường xuyên, kế toán thanh toán phụ trách việc tiếp nhận, xử lý và ghi sổ các nghiệp vụ liên quan đến tiền mặt. Các nghiệp vụ thu chi tiền mặt do thủ quỹ thực hiện sau khi đã kiểm tra các chứng từ. Thủ quỹ và kế toán thanh toán là hai người khác nhau nhằm đảm bảo nguyên tắc bất kiêm nghiệm trong công ty, tránh xảy ra sự gian lận trong việc bảo quản quỹ tiền mặt của công ty. 2.3.1.2. Chứng từ sử dụng Các chứng từ sử dụng bao gồm: Phiếu thu: Mẫu 01-TT Phiếu chi: Mẫu 02-TT Giấy đề nghị tạm ứng: Mẫu 03-TT Giấy thanh toán tạm ứng: Mẫu 04-TT Giấy đề nghị thanh toán: Mẫu 05-TT Biên lai thu tiền: Mẫu 06-TT Bảng kiểm kê quỹ: Mẫu 08-TT 2.3.1.3. Tài khoản sử dụng TK 111 – Tiền mặt

- 31. 27 Bên Nợ: Các khoản tiền mặt, ngoại tệ, vàng tiền tệ nhập quỹ; Số tiền mặt, ngoại tệ, vàng tiền tệ thừa ở quỹ phát hiện khi kiểm kê; Chênh lệch tỷ giá hối đoái do đánh giá lại số dư ngoại tệ tại thời điểm báo cáo (trường hợp tỷ giá ngoại tệ tăng so với Đồng Việt Nam); Chênh lệch đánh giá lại vàng tiền tệ tăng tại thời điểm báo cáo. Bên Có: Các khoản tiền mặt, ngoại tệ, vàng tiền tệ xuất quỹ; Số tiền mặt, ngoại tệ, vàng tiền tệ thiếu hụt quỹ phát hiện khi kiểm kê; Chênh lệch tỷ giá hối đoái do đánh giá lại số dư ngoại tệ báo cáo (trường hợp tỷ giá ngoại tệ giảm so với Đồng Việt Nam); Chênh lệch đánh giá lại vàng tiền tệ giảm tại thời điểm báo cáo. Số dư bên Nợ: Các khoản tiền mặt, ngoại tệ, vàng tiền tệ còn tồn quỹ tiền mặt tại thời điểm báo cáo. Ngoài ra kế toán còn sử dụng một số tài khoản khác liên quan như: TK 133, TK 131, TK 331, TK 152, 153 … 2.3.1.4. Trình tự ghi sổ kế toán Hàng ngày, từ chứng từ gốc (Phiếu thu, Phiếu chi...) kế toán tiến hành ghi vào sổ Nhật kí chung và sổ kế toán chi tiết tiền mặt. Đồng thời, từ sổ Nhật kí chung, ghi vào sổ Cái các tài khoản liên quan như 111, 133, 331, 131... Cuối kì, cộng Sổ chi tiết tiền mặt lập Bảng tổng hợp chi tiết tiền mặt, cộng Sổ cái từng tài khoản đưa vào Bảng cân đối số phát sinh, thực hiện đối chiếu giữa Bảng tổng hợp chi tiết với Sổ cái và Bảng cân đối số phát sinh. Cuối cùng, dựa vào Bảng cân đối số phát sinh và Bảng tổng hợp chi tiết tiền mặt để đưa số liệu vào Báo cáo tài chính.

- 32. 28 Sơ đồ 2.3. Trình tự ghi sổ các nghiệp vụ tiền mặt Ghi chú: Ghi hàng ngày Ghi cuối tháng Quan hệ đối chiếu 2.3.2. Tổ chức kế toán nguyên vật liệu 2.3.2.1. Khái quát chung về nguyên vật liệu Tại Công ty TNHH Ngọc Thiên, nguyên vật liệu bao gồm: Nguyên vật liệu chính: nhôm phế liệu, đồng phế liệu, chì phế liệu, ắc quy... Nguyên vật liệu phụ: chỉ có tác dụng phụ trợ trong sản xuất được dùng với vật liệu chính làm tăng chất lượng sản phẩm. Vật liệu phụ bao gồm: hóa chất, phẩm mầu… Sổ chi tiết tiền mặt Chứng từ gốc SỔ NHẬT KÝ CHUNG SỔ CÁI TK 111 Bảng cân đối số phát sinh BÁO CÁO TÀI CHÍNH Bảng tổng hợp chi tiết

- 33. 29 Nhiên liệu: xăng, dầu, nhớt chạy máy, than củi, khí ga. Phụ tùng thay thế: là các chi tiết phụ tùng, sử dụng để thay thế sửa chữa các loại máy móc thiết bị sản xuất, phương tiện vận tải, ví dụ như gale, để vận hành máy móc, thiết bị sản xuất. 2.3.2.2. Tính giá nguyên vật liệu * Tính giá nhập kho: Với nguồn cung cấp nguyên vật liệu chủ yếu là nguyên vật liệu mua ngoài, việc tính giá nguyên vật liệu nhập kho tại công ty được thực hiện như sau: Giá thực tế của Giá mua Chi phí Các khoản thuế CKTM nguyên vật liệu = ghi trên + thu mua + không được - giảm giá mua ngoài hóa đơn hoàn lại hàng mua * Tính giá xuất kho: Công ty sử dụng phương pháp giá đơn vị bình quân cả kỳ dự trữ để tính giá nguyên vật liệu xuất kho với công thức sau: Đơn giá Giá thực tế Giá thực tế bình tồn đầu kỳ + nhập trong kỳ quân = Số lượng tồn trong kỳ + Số lượng nhập trong kỳ Giá thực Số lượng Đơn giá tế xuất = xuất X bình quân kho kho đầu kỳ 2.3.2.3. Chứng từ sử dụng Các chứng từ được sử dụng như: Phiếu xuất kho, Phiếu nhập kho, Hóa đơn GTGT, Biên bản giao nhận nguyên vật liệu, Bảng phân bổ nguyên liệu, vật liệu. Trình tự luân chuyển chứng từ: Đối với nghiệp vụ nhập vật tư:

- 34. 30 Lưu đồ nhập vật tư Người bán Ban kiểm nghiệm Kế toán vật tư Kế toán trưởng Thủ kho Phase Đề nghị DN nhận hàng trên cơ sở HĐ, HĐGTGT BKN tiến hành kiểm hàng, lập BBKN 3 2 Biên bản kiểm nghiệm 1 A D/N Kiểm tra BBKN và lập PNK Ký phiếu và đề nghị người giao hàng ký phiếu BBKN 3 2 PNK 3 2 PNK đã ký D/N 3 PNK đã ký Ký duyệt 3 PNK đã ký duyệt 3 PNK đã ký duyệt Kiểm tra PNK, hàng được giao, ký PNK 3 PNK đủ thông tin Ghi thẻ kho B C A Xác nhận BBKN cùng số hàng kém chất lượng BBKN đã xác nhận B PNK đủ thông tin Người bán C Kiểm tra, định khoản, ghi sổ PNK D/N 1 3 1 1 2 2 2 2 3

- 35. 31 Lưu đồ xuất vật tư: Lưu đồ xuất vật tư Bộ phận có nhu cầu GĐ, KTT Kế toán vật tư Thủ kho Phase Lập giấy xin lĩnh vật tư 2 Giấy xin lĩnh vật tư D/N Giấy xin lĩnh vật tư Xác nhận, ký duyệt Giấy xin lĩnh vật tư đã ký Giấy xin lĩnh vật tư đã ký Kiểm tra, lập PXK, ký tên Giấy xin lĩnh VT3 2 PXK 3 PXK Kiểm tra, xuất VT, ký tên 3 PXK Ghi thẻ kho Xác nhận của trưởng bộ phận 1 2 2 2 1 D/N 2 2 PXK Ghi sổ D/N PXK A 2 2 A PXK D/N 3

- 36. 32 2.3.2.4. Tài khoản sử dụng TK 152: Nguyên vật liệu, kết cấu của TK này như sau: Bên Nợ: - Trị giá thực tế của nguyên liệu, vật liệu nhập kho do mua ngoài, tự chế, thuê ngoài gia công, chế biến hoặc từ các nguồn khác; - Trị giá nguyên liệu, vật liệu thừa phát hiện khi kiểm kê; Bên Có: - Trị giá thực tế của nguyên liệu, vật liệu xuất kho dùng vào sản xuất, kinh doanh, để bán, thuê ngoài gia công chế biến, hoặc đưa đi góp vốn; - Trị giá nguyên liệu, vật liệu trả lại người bán hoặc được giảm giá hàng mua; - Chiết khấu thương mại nguyên liệu, vật liệu khi mua được hưởng; - Trị giá nguyên liệu, vật liệu hao hụt, mất mát phát hiện khi kiểm kê; Số dư bên Nợ: Trị giá thực tế của nguyên liệu, vật liệu tồn kho cuối kỳ.

- 37. 33 2.3.3.5. Trình tự ghi sổ kế toán Ghi chú: Ghi hàng ngày Ghi cuối tháng, hoặc định kỳ Quan hệ đối chiếu, kiểm tra Sơ đồ 2.4. Quy trình ghi sổ nguyên vật liệu 2.3.2. Kế toán tài sản cố định 2.3.2.1 Đặc điểm TSCĐ công ty TNHH Ngọc Thiên Tài sản cố định trong các doanh nghiệp là những tư liệu lao động chủ yếu và các tài sản khác có giá trị lớn, tham gia vào nhiều chu kỳ sản xuất kinh doanh và giá trị của nó được chuyển dịch dần dần, từng phần vào giá trị sản phẩm, dịch vụ được sản xuất ra trong các chu kỳ sản xuất. Sổ, thẻ kế toán chi tiết TK 152 SỔ NHẬT KÝ CHUNG Phiếu xuất kho, phiếu nhập kho, hóa đơn GTGT, biên bản giao NVL... SỔ CÁI TK 152 Bảng cân đối số phát sinh BÁO CÁO TÀI CHÍNH Sổ tổng hợp chi tiết NVL

- 38. 34 Công ty TNHH Ngọc Thiên là doanh nghiệp sản xuất nên TSCĐ của Công ty có giá trị lớn, chủ yếu là TSCĐ hữu hình như: Nhà xưởng, lò nấu, máy nén khí, quạt hút khói bụi....TSCĐ trong Công ty được hình thành chủ yếu là do mua sắm từ các nguồn: Vốn chủ sở hữu, Vốn vay. Do giá trị TSCĐ lớn nên công tác kế toán TSCĐ tại Công ty có nhiều nghiệp vụ phát sinh, phải đảm bảo theo dõi chặt chẽ, kịp thời báo cáo tình hình tăng, giảm TSCĐ đồng thời tính khấu hao và phân bổ chi phí khấu hao vào chi phí kinh doanh sao cho hợp lý. Phương pháp tính khấu hao TSCĐ: công ty sử dụng phương pháp tính khấu hao theo phương pháo đường thẳng. Nguyên giá TSCĐ Mức trích khấu hao bình quân năm = Số năm sử dụng Mức trích khấu hao năm của TSCĐ Mức trích khấu hao bình quân tháng = 12 Phân loại tài sản cố định tại công ty TNHH Ngọc Thiên: * Phân loại theo nguồn hình thành: + TSCĐ hữu hình hình thành từ nguồn vốn chủ sở hữu. + TSCĐ hình thành từ nguồn vốn vay. + TSCĐ được hình thành từ nguồn vốn được cấp. + TSCĐ được hình thành từ các nguồn khác. * Phân loại theo tình trạng sử dụng, TSCĐ được chia thành: + TSCĐ hữu hình đang sử dụng. + TSCĐ hữu hình chưa sử dụng. + TSCĐ hữu hình không dùng chờ xử lý. Nguyên giá tài sản cố định được tính như sau: Do TSCĐ của công ty chủ yếu được hình thành từ mua ngoài nên ta có:

- 39. 35 NG = Giá mua ghi trên hoá đơn + Chi phí thu mua 2.3.2.2. Chứng từ, tài khoản, sổ sách sử dụng Chứng từ sử dụng: - Biên bản bàn giao TSCĐ. - Biên bản thanh lý, nhượng bán TSCĐ. - Quyết định tăng (giảm) TSCĐ. - Thẻ tài sản cố định. - Biên bản đánh giá lại TSCĐ. - Biên bản kiểm kê TSCĐ. - Bảng tính và phân bổ khấu hao TSCĐ. - Hóa đơn giá trị gia tăng. Tài khoản sử dụng: Tài khoản 211: Phản ánh giá trị hiên có và tình hình tăng, giảm tài sản cố định của công ty do mua sắm, thanh lý, nhượng bán, mang đi trao đổi. Tài khoản này được chi tiết tới cấp 3 bao gồm: TK 2111- Nhà cửa, vật kiến trúc: phản ánh nhà cửa, sân bãi công ty mua để làm văn phòng, trụ sở chính. TK 2112- Máy móc thiết bị: Phản ánh giá trị của máy móc thiết bị dùng trong sản xuất, kinh doanh TK 2113-Phương tiện vận tải: Phản ánh giá trị của các loại phương tiện vận tải như ô tô, xe gắn máy. TK 2118- TSCĐ khác: Phản ánh giá trị của các loại TSCĐ khác chưa phản ánh ở các tài khoản nêu trên. Tài khoản 213: Phản ánh giá trị hiện có và tình hình biến động tăng giảm TSCĐ vô hình của công ty.

- 40. 36 Tài khoản 214: Phản ánh tình hình tăng giảm giá trị hao mòn TSCĐ do đầu tư thanh lý nhượng bán tài sản cố định của công ty. Sổ sách sử dụng: Sổ theo dõi TSCĐ. Sổ kho, thẻ kho. Sổ chi tiết tài khoản 211, 214. Sổ cái các tài khoản 211, 213, 214. 2.3.2.3. Quy trình hạch toán TSCĐ. Sơ đồ 2.5: Quy trình hạch toán TSCĐ Ghi chú: Ghi hàng ngày: Ghi cuối tháng: Quan hệ đối chiếu, kiểm tra: Hóa đơn GTGT, biên bản bàn giao thiết bị Sổ Nhật ký chung Thẻ TSCĐ Sổ cái TK 211, 214 Sổ TSCĐ Bảng cân đối số phát sinh Báo cáo tài chính

- 41. 37 Hàng ngày, căn cứ vào Hóa đơn giá trị gia tăng, biên bản bàn giao thiết bị, kế toán lập thẻ TSCĐ và Sổ TSCĐ. Căn cứ vào chứng từ tăng, giảm TSCĐ kế toán vào Sổ nhật ký chung, sau đó căn cứ vào sổ liệu ghi trên Sổ nhật ký chung ghi vào Sổ Cái TK 211, 214 và các TK có liên quan. Cuối tháng, cuối quý, cuối năm kế toán tổng hợp số liệu ghi trên Sổ Cái lập Bảng cân đối số phát sinh và Báo Cáo Tài Chính. Căn cứ vào Nguyên giá TSCĐ và số năm sử dụng, kế toán tính số khấu hao TSCĐ và lập tính khấu hao TSCĐ, bảng phân bổ khấu hao TSCĐ. 2.3.3. Tổ chức kế toán tiền lương 2.3.3.1. Khái quát chung về kế toán tiền lương Tại Công ty Cổ phần TNHH Ngọc Thiên, tiền lương phải trả cho các nhân viên bao gồm: lương trả cho công nhân trực tiếp sản xuất, nhân viên quản lý phân xưởng, nhân viên bộ phận bán hàng và nhân viên bộ phận quản lý doanh nghiệp. Cuối tháng, công ty trả lương cho nhân viên bằng tiền mặt hoặc chuyển khoản, đồng thời tính vào chi phí tương ứng đối với lương của bộ phân đó. 2.3.3.2. Chứng từ sử dụng Bảng chấm công, bảng phân bổ lương và bảo hiểm xã hội, phiếu chi … 2.3.3.3. Tài khoản sử dụng TK 334 – Phải trả người lao động Kết cấu tài khoản như sau: Bên Nợ: Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản khác đã trả, đã chi, đã ứng trước cho người lao động; Các khoản khấu trừ vào tiền lương, tiền công của người lao động. Bên Có: Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản khác phải trả, phải chi cho người lao động; Số dư bên Có: Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương và các khoản khác còn phải trả cho người lao động.

- 42. 38 Tài khoản 334 có thể có số dư bên Nợ. Số dư bên Nợ tài khoản 334 rất cá biệt – nếu có phản ánh số tiền đã trả lớn hơn số phải trả về tiền lương, tiền công, tiền thưởng và các khoản khác cho người lao động. 2.3.3.4. Trình tự ghi sổ Ghi chú: Ghi hàng ngày Ghi cuối tháng Quan hệ đối chiếu Sơ đồ 2.6. Trình tự ghi sổ kế toán tiền lương 2.3.4. Tổ chức kế toán bán hàng 2.3.4.1. Các chứng từ sử dụng - Chứng từ bán hàng: Hóa đơn giá trị gia tăng (Mẫu số 01GTKT3/001); - Chứng từ giao nhận hàng bán thẳng; - Chứng từ hàng tồn kho: Phiếu xuất kho (Mẫu số 02-VT); - Chứng từ giao dịch, thanh toán: Phiếu thu (Mẫu số 01-TT), giấy báo Có… Chứng từ gốc Sổ nhật ký chung Sổ cái TK 334, 338 Bảng cân đối số phát sinh Báo cáo tài chính Bảng phân bổ lương và BHXH Sổ chi tiết TK 334, 338 Bảng tổng hợp chi tiết

- 43. 39 2.3.4.2. Tài khoản sử dụng TK 511 – Doanh thu bán hàng Ngoài ra kế toán còn sử dụng một số tài khoản khác liên quan như: TK 521, TK 131, TK 111, TK 112, … 2.3.4.3. Trình tự ghi sổ Sơ đồ 2.7. Trình tự ghi sổ nghiệp vụ doanh thu của Công ty Ghi chú: Ghi hàng ngày Ghi cuối tháng Quan hệ đối chiếu Hàng ngày, căn cứ vào các chứng từ gốc (Hoá đơn giá trị gia tăng, phiếu thu, Giấy báo Có) kế toán nhập số liệu vào máy tính. Số liệu được chuyển vào sổ Nhật kí chung và Sổ kế toán chi tiết doanh thu. Đồng thời, từ sổ Nhật kí chung, số liệu chuyển vào sổ Cái các tài khoản liên quan như 156, 632, 131, 511, … Cuối kì, các bút toán cộng sổ và kết chuyển được thực hiện tự động. Phầm mềm Chứng từ gốc Nhật ký chung Sổ cái TK 511 Bảng cân đối số phát sinh Báo cáo tài chính Sổ kế toán chi tiết doanh thu Sổ tổng hợp chi tiết doanh thu

- 44. 40 cộng Sổ chi tiết doanh thu lập Sổ tổng hợp chi tiết doanh thu, cộng Sổ cái từng tài khoản đưa vào Bảng cân đối số phát sinh, thực hiện đối chiếu tự động giữa Sổ tổng hợp chi tiết Doanh thu với Sổ cái và Bảng cân đối số phát sinh. Cuối cùng, số liệu trên Bảng cân đối số phát sinh và Sổ tổng hợp chi tiết Doanh thu dùng để lập Báo cáo tài chính. 2.3.5. Tổ chức kế toán chi phí sản xuất và giá thành sản phẩm 2.3.5.1. Khái quát về phần hành Là một công ty sản xuất nên chi phí sản xuất của công ty gồm những mục sau: Chi phi nguyên vật liệu trực tiếp: là các vật liệu dùng sản xuất như hạt kim loại phế liệu, hóa chất…. Chi phi nhân công trực tiếp: gồm lương nhân viên sản xuất. Chi phi sản xuất chung: gồm lương nhân viên quản lý phân xưởng; các chi phí vật liệu, dụng cụ, khấu hao khác cho quá trình sản xuất. Các chi phí sản xuất được tập hợp để cuối kỳ tính giá thành sản phẩm hoàn thành theo công thức: Giá thành sản xuất = Chi phí dở dang đầu kỳ + Chi phí phát sinh trong kỳ tập hợp - Chí phí dở dang cuối kỳ 2.3.5.2. Chứng từ sử dụng Các chứng từ được sử dụng như: Phiếu xuất kho nguyên vật liệu, Công cụ dụng cụ; hóa đơn GTGT; bảng phân bổ tiền lương và các khoản trích theo lương; bảng tính và phân bổ khấu hao; bảng phân bổ giá trị công cụ dụng cụ; thẻ tính giá thành sản phẩm… 2.3.5.3. Tài khoản sử dụng - TK 621: Chi phí nguyên vật liệu trực tiếp - TK 622: Chi phí nhân công trực tiếp - TK 627: Chi phí sản xuất chung - TK 154: Chi phí sản xuất kinh doanh dở dang - TK 155: Thành phầm Các tài khoản liên quan khác như TK 111, 112, 131, 331, 152…

- 45. 41 2.3.5.4. Trình tự ghi sổ kế toán Ghi chú: Ghi hàng ngày Ghi cuối kỳ Đối chiếu Sơ đồ 2.8. Quy trình ghi sổ tập hợp chi phí và tính giá thành Sổ, thẻ kế toán chi tiết TK 621,622,627,154... Phiếu xuất NVL, CCDC, bảng phân bổ tiền lương, bảng phân bổ khấu hao TSCĐ... SỔ NHẬT KÝ CHUNG SỔ CÁI TK 621,622,627,154... Bảng cân đối số phát sinh BÁO CÁO TÀI CHÍNH Bảng tổng hợp chi tiết

- 46. 42 PHẦN 3 MỘT SỐ ĐÁNH GIÁ VỀ TÌNH HÌNH TỔ CHỨC KẾ TOÁN TẠI CÔNG TY TNHH NGỌC THIÊN