Recommended

Recommended

More Related Content

What's hot

What's hot (19)

Viewers also liked

Viewers also liked (20)

Similar to Vdsc bc chien luoc dau tu 07 2014

Similar to Vdsc bc chien luoc dau tu 07 2014 (20)

Vdsc bc chien luoc dau tu 07 2014

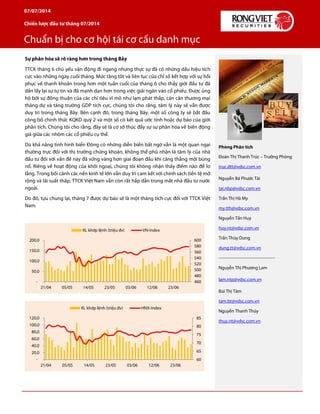

- 1. Sự phân hóa sẽ rõ ràng hơn trong tháng Bảy TTCK tháng 6 chủ yếu vận động đi ngang nhưng thực sự đã có những dấu hiệu tích cực vào những ngày cuối tháng. Mức tăng tốt và liên tục của chỉ số kết hợp với sự hồi phục về thanh khoản trong hơn một tuần cuối của tháng 6 cho thấy giới đầu tư đã dần lấy lại sự tự tin và đã mạnh dạn hơn trong việc giải ngân vào cổ phiếu. Được ủng hộ bởi sự đồng thuận của các chỉ tiêu vĩ mô như lạm phát thấp, cán cân thương mại thăng dự và tăng trưởng GDP tích cực, chúng tôi cho rằng, tâm lý này sẽ vẫn được duy trì trong tháng Bảy. Bên cạnh đó, trong tháng Bảy, một số công ty sẽ bắt đầu công bố chính thức KQKD quý 2 và một số có kết quả ước tính hoặc dự báo của giới phân tích. Chúng tôi cho rằng, đây sẽ là cơ sở thúc đẩy sự sự phân hóa về biến động giá giữa các nhóm các cổ phiếu cụ thể. Dù khả năng tình hình biển Đông có những diễn biến bất ngờ vẫn là một quan ngại thường trực đối với thị trường chứng khoán, không thể phủ nhận là tâm lý của nhà đầu tư đối với vấn đề này đã vững vàng hơn giai đoạn đầu khi căng thẳng mới bùng nổ. Riêng về hoạt động của khối ngoại, chúng tôi không nhận thấy điểm nào để lo lắng. Trong bối cảnh các nền kinh tế lớn vẫn duy trì cam kết với chính sách tiền tệ mở rộng và lãi suất thấp, TTCK Việt Nam vẫn còn rất hấp dẫn trong mắt nhà đầu tư nước ngoài. Do đó, tựu chung lại, tháng 7 được dự báo sẽ là một tháng tích cực đối với TTCK Việt Nam. 460 480 500 520 540 560 580 600 - 50,0 100,0 150,0 200,0 21/04 05/05 14/05 23/05 03/06 12/06 23/06 KL khớp lệnh (triệu đv) VN-Index 60 65 70 75 80 85 - 20,0 40,0 60,0 80,0 100,0 120,0 21/04 05/05 14/05 23/05 03/06 12/06 23/06 KL khớp lệnh (triệu đv) HNX-Index Phòng Phân tích Đoàn Thị Thanh Trúc – Trưởng Phòng truc.dtt@vdsc.com.vn Nguyễn Bá Phước Tài tai.nbp@vdsc.com.vn Trần Thị Hà My my.tth@vdsc.com.vn Nguyễn Tấn Huy huy.nt@vdsc.com.vn Trần Thùy Dung dung.tt@vdsc.com.vn --------------------------------------- Nguyễn Thị Phương Lam lam.ntp@vdsc.com.vn Bùi Thị Tâm tam.bt@vdsc.com.vn Nguyễn Thanh Thúy thuy.nt@vdsc.com.vn 07/07/2014 Chiến lược đầu tư tháng 07/2014 Chuẩn bị cho cơ hội tái cơ cấu danh mục

- 2. 07/07/2014 Nội dung chính KINH TẾ THẾ GIỚI Trang 3 Mỹ: kinh tế đang tiến triển nhanh chóng sau khi suy giảm sâu từ đầu năm Trang 3 EU: ECB áp dụng chính sách lãi suất âm Trang 3 KINH TẾ VIỆT NAM Trang 5 GDP trong xu hướng hồi phục Trang 5 Chỉ số PMI tháng thứ 10 liên tiếp đạt ngưỡng tăng trưởng tích cực Trang 5 CPI tăng thấp, vẫn còn đó mối lo về tổng cầu Trang 6 Bài toán về nợ xấu và tăng trưởng tín dụng Trang 7 Hoạt động xuất khẩu lạc quan Trang 8 Triển vọng vĩ mô: tái cơ cấu khởi động rõ nét hơn Trang 9 TRIỂN VỌNG TTCK VÀ ĐỀ XUẤT CHIẾN LƯỢC ĐẦU TƯ THÁNG 07/2014 Trang 13 Với các nhận định tương đối lạc quan về TTCK tháng 7, chúng tôi cho rằng hoạt động giao dịch ngắn hạn cũng như tích lũy cổ phiếu tốt sẽ diễn ra tích cực hơn trong tháng 7. Những lo ngại về nợ xấu và tăng trưởng tín dụng sẽ khó tác động mạnh đến thị trường khi các chỉ tiêu vĩ mô khác tiếp tục đồng thuận chỉ ra rằng nền kinh tế đang có những cải thiện. Tương tự, căng thẳng biển Đông sẽ luôn đặt ra một rủi ro với thị trường nhưng sẽ khó ảnh hưởng đến tâm lý nhà đầu tư trừ khi tình hình trở nên thật sự tồi tệ. Nếu không có thông tin gì quá tiêu cực, với sự bứt phá về thanh khoản gần đây, việc vượt ngưỡng kháng cự 600 điểm là có khả năng đối với VNIndex. Đối với sàn Hà nội, do không có trợ lực từ những cổ phiếu lớn có yếu cơ bản thật sự tốt, HNIndex có thể sẽ khó bước qua mốc 85 điểm. Vùng điểm dự báo trong tháng 7 của chúng tôi là 580 – 605 đối với VNIndex và 77 – 85 đối với HNIndex. Như vậy, một khi thị trường tăng tốc, những nhà đầu tư đã kiên trì “nhặt thóc” trong giai đoạn thị trường xuống thấp đã có thể bắt đầu tận hưởng thành quả. Trong kịch bản thị trường tăng điểm như trên, việc lựa chọn cổ phiếu cho mục tiêu trung và dài hạn sẽ không còn dễ dàng và cơ hội sẽ chủ yếu rơi vào các nhóm cổ phiếu có cơ bản tốt nhưng hệ số beta thấp. Ở chiều ngược lại, nhà đầu tư sẽ có nhiều cơ hội hơn để tham gia các giao dịch ngắn hạn bằng cách tăng tỷ trọng những cổ phiếu có beta cao và càng tốt hơn nữa nếu doanh nghiệp có KQKD kỳ vọng tích cực. Dù vậy, việc hạn chế mua đuổi, xác định cơ hội chốt lời và cẩn trọng khi thị trường tiếp cận các ngưỡng kháng cự mạnh là điều cần thiết trong giai đoạn này. Tỷ trọng đề xuất sẽ bao gồm 2/3 cổ phiếu và 1/3 tiền mặt. MỘT SỐ CHỈ SỐ CỦA CÁC NHÓM NGÀNH Trang 16 Diễn biến các chỉ số ngành trong tháng 04 và một số chỉ số tài chính quan trọng gồm P/E, P/B, ROA, ROE và tỷ suất biên lợi nhuận. DANH SÁCH CỔ PHIẾU QUAN TÂM Trang 17 Nhóm cổ phiếu gồm 23 mã được RongViet Securities nghiên cứu (tìm hiểu, trao đổi thông tin với doanh nghiệp) và có những phân tích, đánh giá cụ thể trong các “báo cáo phân tích công ty” hoặc “bản tin ngày” phát hành từ đầu năm đến tháng 06/2014. CTCP Chứng khoán Rồng Việt – Báo cáo chiến lược Tháng 07/2014 2

- 3. 07/07/2014 KINH TẾ THẾ GIỚI: • Mỹ: kinh tế đang tiến triển nhanh chóng sau khi suy giảm sâu từ đầu năm • EU: ECB áp dụng chính sách lãi suất âm Mỹ: kinh tế đang tiến triển nhanh chóng sau khi suy giảm sâu từ đầu năm Bộ thương mại Mỹ vừa công bố số liệu tổng sản lượng quốc nội (GDP) trong quý 1/2014 sau khi điều chỉnh giảm 2,9% so với cùng kỳ 2013. Đây là mức suy giảm mạnh nhất1 kể từ sau khi suy giảm 5,4% trong quý 1/2009. Bộ Thương mại cũng đưa ra một số giải thích về nguyên nhân GDP giảm mạnh.Cụ thể, các nhà sản xuất chọn tiêu thụ hàng hóa tồn kho chứ không sản xuất hàng hóa mới.Trong khi đó, thời tiết khắc nghiệt bất thường làm giảm sức mua dẫn đến một số công xưởng phải đóng cửa. Xuất khẩu chậm lại sau khi tăng mạnh vào cuối năm ngoái cũng là một nguyên nhân ảnh hưởng GDP quý 1. Mặc dù suy giảm mạnh trong quý I nhưng những số liệu kinh tế gần đây lại cho thấy, kinh tế Mỹ đang dần phục hồi mạnh mẽ, chỉ số PMI của lĩnh vực dịch vụ của Mỹ tăng lên 61,2 điểm trong tháng 6 so với 58,1 điểm của tháng trước đó và cao hơn hẳn mức dự báo 58,6 điểm của các chuyên gia. Bên cạnh đó, chỉ số PMI của lĩnh vực sản xuất tại Mỹ cũng tăng lên 57,5 điểm trong tháng 6, ghi nhận mức tăng trưởng nhanh nhất trong hơn 4 năm. Như vậy, chỉ số PMI phức hợp, gồm cả lĩnh vực sản xuất và dịch vụ, của Mỹ sẽ tăng lên 61,1 điểm so với mức 58,4 điểm của tháng 5. Thêm vào đó, cơ quan thống kê của Mỹ vừa công bố báo cáo việc làm trong tháng 6. Theo đó, số lượng việc làm tháng vừa qua tăng thêm 288 nghìn, cao hơn hẳn mức dự đoán của giới phạn tích là 215 nghìn, góp phần khiến cho tỷ lệ thất nghiệp tháng 6 ở mức thấp nhất trong vòng sáu năm nay, xuống còn 6,1%. Đây là dấu hiệu rõ ràng cho thấy nền kinh tế đang tiến triển nhanh chóng sau khi bất ngờ co cụm hồi đầu năm nay. Hình1: Tăng trưởng GDP của Mỹ (QoQ) Hình 2: Tỷ lệ thất nghiệp hàng tháng của Mỹ Nguồn: Trading Economics Nguồn: Trading Economics EU: ECB áp dụng chính sách lãi suất âm Ngân hàng Trung ương châu Âu (ECB) vừa ra quyết định hạ lãi suất tiền gửi xuống âm 0,1%. Đây là biện pháp khá quyết liệt khi các chỉ báo kinh tế gần đây cho thấy đà phục hồi tại Eurozone đang suy yếu. Số liệu vừa công bố hôm đầu tuần cho thấy lạm phát tháng 5 giảm xuống còn 0,5%, thấp hơn nhiều so mục tiêu gần 2%. Không những vậy, -10 -8 -6 -4 -2 0 2 4 6 Q1/2008 Q1/2009 Q1/2010 Q1/2011 Q1/2012 Q1/2013 Q1/2014 6 7 8 9 T01/12 T05/12 T09/12 T01/13 T05/13 T09/13 T01/14 T05/14 CTCP Chứng khoán Rồng Việt – Báo cáo chiến lược Tháng 07/2014 3

- 4. 07/07/2014 tình trạng thất nghiệp tiếp tục gia tăng tại Eurozone. Do đó, các quan chức ECB lo ngại về nguy cơ diễn ra giảm phát cùng sự mất niềm tin của người tiêu dùng và nhà đầu tư. Với việc hạ lãi suất về mức âm ECB kỳ vọng các ngân hàng sẽ đẩy mạnh việc cho vay kinh doanh, tiêu dùng thay vì đem tiền gửi về ngân hàng trung ương. Điều này sẽ giúp kích thích tăng trưởng trên toàn khu vực, giúp Eurozone tránh được nguy cơ lún sâu vào suy thoái. Chủ tịch ECB, ông Draghi cho biết tỷ lệ lạm phát năm nay của Eurozone dự báo sẽ là 0,7% và có thể tăng lên mức 1,2% vào năm sau. THỊ TRƯỜNG CHỨNG KHOÁN THẾ GIỚI Trong khi các chỉ số trên thị trường Mỹ đều tăng trưởng khá tốt trong tháng 6, phản ánh đà hồi phục chung của kinh tế Hoa Kỳ, thị trường chứng khoán các nước Châu Âu đã ghi nhận mức giảm điểm trên diện rộng. Cụ thề, FTSE 100, CAC 40 và DAX giảm lần lượt 1,47%, 2214%, và 1,11% trong tháng 6.Tại khu vực Châu Á, hầu hết các chỉ số đều tăng cao trong tháng 6. Đáng chú ý, Việt Nam (VNIndex và HNIndex) đã có tháng tăng điểm khá tốt, chỉ đứng sau sàn giao dịch Thượng Hải (SSE) và Hàn Quốc (Kospi). Nếu xét từ đầu năm, Việt Nam tiếp tục là thị trường có mức tăng trường vào loại cao nhất Châu Á. Hình 3: Diễn biến của chỉ số trên TTCK thế giới trong tháng 04/2014 Nguồn: MarketWatch & Bloomberg 1,508% 6,052% 5,545% -,076% 3,678% 2,941% -12,198% -6,931% -3,197% -,496% 9,076% 14,141% ,844% 14,565% 16,592% 9,837% 8,316% -15% -5% 5% 15% DowJones S&P500 Nasdaq FTSE100(UK) CAC40(Pháp) DAX(Đức) Nikkei225(Nhật) SSE(ThượngHải) HangSeng(HồngKông) TSEC(ĐàiLoan) Kospi(HànQuốc) JKSE(Indonesia) KLSE(Malaysia) VNIndex HNX-Index Vàng Dầu So với tháng 5/2014 So với cuối năm 2013 CTCP Chứng khoán Rồng Việt – Báo cáo chiến lược Tháng 07/2014 4

- 5. 07/07/2014 KINH TẾ VIỆT NAM: • GDP trong xu hướng hồi phục • Chỉ số PMI tháng thứ 10 liên tiếp đạt ngưỡng tăng trưởng tích cực. • CPI tăng thấp, vẫn còn đó mối lo về tổng cầu • Bài toán về nợ xấu và tăng trưởng tín dụng • Hoạt động xuất khẩu lạc quan GDP trong xu hướng hồi phục Trong những ngày cuối tháng 6, kinh tế Việt Nam đón nhận thông tin khá lạc quan về tình hình kinh tế - xã hội nửa đầu năm 2014. Theo đó, Tổng cục Thống kê (GSO) đã chính thức công bố tổng sản lượng quốc nội (GDP) trong 6 tháng vừa qua tăng 5,18% so với cùng kỳ năm trước. Tốc độ tăng trưởng này cao hơn đáng kể so với mức tăng cùng kỳ 2 năm trước (tương ứng 4,38% và 4,9%). Đây là dấu hiệu cho thấy nền kinh tế đã có xu hướng hồi phục. Đáng nói hơn, sự hồi phục còn thể hiện qua mức tăng trưởng của quý 2 cao hơn quý 1 (5,25% so với 5,09%). Nhìn chung bức tranh tổng thể kinh tế vĩ mô trong 6 tháng đầu năm, sản xuất công nghiệp và xuất khẩu là động lực chính thúc đẩy tăng trưởng. Tuy nhiên, lực cầu tiêu dùng yếu, và nợ xấu vẫn là những thách thức đối với nền kinh tế Việt Nam. Hình 4 : Tăng trưởng GDP Quý 2 Hình 5: Chỉ số PMI Nguồn: GSO, RONGVIET SECURITIES database Nguồn: HSBC, RONGVIET SECURITIES database Chỉ số PMI tháng thứ 10 liên tiếp đạt ngưỡng tăng trưởng tích cực HSBC vừa công bố chỉ số nhà quản trị mua hàng (PMI) tháng 6 đạt 52,3 điểm, giảm nhẹ so với mức 52,5 điểm của tháng trước. Tuy nhiên, chỉ số PMI tháng 6 vẫn được đánh giá tích cực và cho thấy sự cải thiện trong môi trường kinh doanh tại các doanh nghiệp sản xuất của Việt Nam. Đáng chú ý, chỉ thị siết chặt giám sát tải trọng xe của Bộ GTVT vẫn tác động tiêu cực đến các doanh nghiệp sản xuất, dẫn đến việc tăng giá đầu vào và làm chậm trễ thời gian giao hàng. Để đối phó với gánh nặng chi phí cao hơn, trong tháng 6, các nhà sản xuất đã quyết định tăng giá thành lần đầu tiên kể từ đầu năm và là lần tăng mạnh nhất trong vòng 15 tháng. 6,160% 5,920% 4,930% 4,900% 5,180% 3% 4% 5% 6% Q2-2010 Q2-2011 Q2-2012 Q2-2013 Q2-2014 46,4 48,5 49,4 51,5 51,5 50,3 51,8 52,1 51 51,3 53,1 52,5 52,3 46 48 50 52 54 06/13 07/13 08/13 09/13 10/13 11/13 12/13 01/14 02/14 03/14 04/14 05/14 06/14 CTCP Chứng khoán Rồng Việt – Báo cáo chiến lược Tháng 07/2014 5

- 6. 07/07/2014 Hình 6: Các chỉ số sản xuất Hình 7: Chỉ số giá đầu ra, đầu vào Nguồn: GSO, RONGVIET SECURITIES database Nguồn: HSBC, RONGVIET SECURITIES database Việc tăng giá đầu ra này có thể ít nhiều ảnh hưởng đến mức tiêu thụ hàng hóa. Cụ thể, tốc độ tăng trưởng của các đơn đặt hàng mới suy yếu nhẹ trong tháng qua. Tuy nhiên, cũng cần phải nói đây là tháng thứ 7 liên tiếp số lượng đơn hàng mới tăng. Nhờ đó, sản lượng sản xuất của các doanh nghiệp được thúc đẩy và tăng liên tục 9 tháng mặc dù ảnh hưởng của các cuộc tấn công vào các nhà máy Trung Quốc trong tháng 5 ít nhiều khiến tốc độ tăng chậm lại. Nhìn chung, đây là tháng thứ 10 liên tiếp PMI đạt ngưỡng tăng trưởng trên 50 điểm. CPI tăng thấp, vẫn còn đó mối lo về tổng cầu Theo báo cáo của GSO, chỉ số giá tiêu dùng (CPI) trong tháng 6 tăng 0,3% so với tháng trước, tăng 4,98% so với cùng kỳ 2013. Như vậy, lạm phát trong 6 tháng đầu năm chỉ tăng 1,38%, thấp nhất trong vòng 13 năm qua. Điều này càng kiến cho mục tiêu kiềm giữ lạm phát trong năm nay ở mức 7% thêm khả thi. Tuy nhiên, mức tăng thấp này cũng mang lại nhiều mối lo về tồng cầu của nền kinh tế, thể hiện rõ qua những số liệu cụ thể về tiêu dùng và hàng tồn kho. Tồng mức hàng hóa và doanh thu dịch vụ tiêu dùng nửa đầu năm 2014 ước tính đạt 1.439 nghìn tỷ đồng, tăng 5,7% (đã loại trừ yếu tố giá) so với cùng thời điểm năm ngoái. Mặc dù có cải thiện đôi chút so với năm ngoái (4,9%), mức tăng này vẫn khá thấp so với giai đoạn trước 2010. Điều này cho thấy người dân còn chưa yên tâm vào sự hồi phục bền vững của nền kinh tế, và vì thế, thắt chặt chi tiêu đề phòng những bất ổn có thể xảy ra. Do đó, sức mua trên thị trường càng yếu hơn. Một dẫn chứng khác phản ánh sự suy yếu của lực cầu là tình trạng tồn kho ở mức cao vẫn chưa được giải quyết. Chỉ số tồn kho toàn ngành chế biến, chế tạo tính đến hết tháng 5 tăng 12,8%, cao hơn mức 9,7% của năm trước. Ngoài ra, tỷ lệ tồn kho bình quân trong 5 tháng dầu năm cũng đạt 77,7%, lớn hơn con số 75,4% của 5 tháng đầu 2013. Như vậy, có thể thấy các doanh nghiệp vẫn đang gặp khó khăn trong việc tiêu thụ hàng hòa. 0 5 10 15 01 02 03 04 05 06 Chỉ số SXCN (IIP) Chỉ số tiêu thụ Chỉ số tồn kho 49 51 53 55 57 59 61 63 10/13 11/13 12/13 01/14 02/14 03/14 04/14 05/14 Giá đầu ra Giá đầu vào CTCP Chứng khoán Rồng Việt – Báo cáo chiến lược Tháng 07/2014 6

- 7. 07/07/2014 Hình 8: Chỉ số CPI Hình 9: Mức tăng doanh thu hàng hóa bán lẻ và dịch vụ Nguồn: GSO, RONGVIET SECURITIES database Nguồn: GSO, RONGVIET SECURITIES database Bài toán về nợ xấu và tăng trưởng tín dụng Hệ thống ngân hàng đang phải đối mặt với bài toán có đáp án trái ngược nhau, đó là nợ xấu và tăng trưởng tín dụng. Mới đây, NHNN đã cập nhật tỷ lệ nợ xấu toàn hệ thống tính đến cuối tháng 4 là 4,03% trên tổng dư nợ tín dụng. Dữ liệu cho thấy tỷ lệ nợ xấu đã tăng liên tiếp từ cuối năm 2013 đến nay bất chấp nỗ lực xử lý nợ xấu của NHNN và VAMC. Bên cạnh đó, tốc độ tăng trưởng tín dụng cũng là một vấn đề đáng lo ngại. So với cuối năm 2013, tín dụng trong 6 tháng đầu năm trên cả nước tăng 2,3%, chỉ bằng một nửa so với cùng kỳ năm ngoái (4,7%). Với tốc độ trên, tăng trưởng tín dụng sau nửa năm vẫn còn rất xa so với chỉ tiêu cả năm (12 - 14%). Hình 10: Tăng trưởng tín dụng Hình 11: Tỷ lệ nợ xấu trong tổng dư nợ tín dụng (%) Nguồn: SBV, RONGVIET SECURITIES database Nguồn: SBV, RONGVIET SECURITIES database Những vấn đề về nợ xấu và tăng trưởng tín dụng có liên quan đến nhau, và tạo thành một vòng xoáy liên tục, có ảnh hưởng tiêu cực đến vận động của nền kinh tế. Trong khi việc xử lý nợ xấu còn khá chậm, và về bản chất chỉ là hạch toán trên giấy, không phải xử lý bằng nguồn tiền thật, mối lo nợ xấu vẫn là nổi ám ảnh khiến các ngân hàng không dám cho các doanh nghiệp khó khăn vay tiền, do đó, dẫn đến mức tăng tín dụng bị hạn chế. Và hệ quả là các doanh nghiệp này không thể tiếp cận được nguồn vốn, phải giải thể, khiến cho nợ xấu gia tăng. Từ những luận cứ trên, chúng tôi đánh giá tình hình nợ xấu sẽ vẫn còn tiếp diễn bên cạnh số lượng doanh nghiệp giải thể, ngừng hoạt động tăng cao. -1,00% ,00% 1,00% 2,00% 01 02 03 04 05 06 07 08 09 10 11 12 2013 2014 0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 6T/2008 6T/2009 6T/2010 6T/2011 6T/2012 6T/2013 6T/2014-05% 00% 05% 10% 15% 01 02 03 04 05 06 07 08 09 10 11 12 2013 2014 3 3,5 4 4,5 5 T1-2013 T5-2013 T9-2013 T1-2014 CTCP Chứng khoán Rồng Việt – Báo cáo chiến lược Tháng 07/2014 7

- 8. 07/07/2014 Hoạt động xuất khẩu lạc quan Trong tháng 6 vừa qua, NHNN đã điều chỉnh tỷ giá bình quân liên ngân hàng giữa VND và USD lên 1% nhằm mục đích hỗ trợ xuất khầu, qua đó kích thích tăng trưởng kinh tế trong 6 tháng cuối năm. Theo đó, tỷ giá USD tăng lên 21.246 đồng/USD sau hơn một năm ồn định ở mức 21.036 đồng/USD. Trước động thái này của NHNN, nhiều ý kiến cho rằng điều này có thể sẽ gây tác động tiêu cực lên ổn định vĩ mô. Tuy nhiên, với lạm phát đang ở mức thấp, việc điều chỉnh tỷ giá 1% như hiện nay là không đáng ngại đối với mục tiêu kiểm soát lạm phát. Vừa qua, kim ngạch xuất nhập khẩu tháng 6 mới được công bố với tổng giá trị lên đến 24,4 tỷ USD, trong đó xuất khẩu ước đạt 12,1 tỷ USD và 12,3 tỷ USD đối với nhập khẩu. Như vậy, tính chung 6 tháng đầu năm thì cả nước vẫn đang xuất siêu khoảng 1,3 tỷ USD. Trong khi đó, 6 tháng đầu năm 2013, cán cân thương mại vẫn thâm hụt khoảng 897 triệu USD và chỉ cải thiện trong những tháng cuối năm. Với 1,3 tỷ USD xuất siêu nửa đầu năm nay, hoạt động xuất nhập khẩu đang thể hiện những tín hiệu tích cực nhất định. Hình 12: Biến động tỷ giá trong tháng 6 Hình 13: Tăng trưởng xuất nhập khầu Nguồn: SBV, RONGVIET SECURITIES database Nguồn: GSO, RONGVIET SECURITIES database Điểm đáng ghi nhận nữa là khu vực kinh tế nội địa đã có những bước tiến vượt bậc. Mặc dù tỷ trọng vẫn còn thấp trong tổng kim ngạch xuất khầu, tốc độ tăng trưởng của khu vực này tăng cao so với những năm trước. Cụ thể, trong nửa đầu năm 2014, kim ngạch xuất khẩu của khu vực trong nước tăng 11,5% so với cùng kỳ. Tốc độ này hơn 5 lần so với cùng thời điểm năm 2013 (2,2%) và gấp 3 lần nếu so với năm 2012 (4%). Thêm vào đó, mặc dù kim ngạch xuất khẩu đã giảm xuống từ vài tháng nay (13,1 tỷ USD trong tháng 4, 12,41 tỷ USD trong tháng 5, và 12,1 tỷ USD trong tháng 6), chúng tôi vẫn đánh giá hoạt động xuất khẩu sẽ tăng trưởng trở lại trong những tháng cuối năm vì nhiều lý do. • Theo thông lệ những tháng cuối năm, hoạt động xuất khẩu sẽ được đẩy mạnh với các đơn hàng gia tăng trong nhóm ngành thủy sản, dệt may. • Samsung - một trong những doanh nghiệp FDI đóng góp xuất khẩu hàng đầu nhiều năm qua, vẫn tiếp tục mở rộng nhà máy sản xuất tại Việt Nam. Nhà máy thứ hai của Samsung đã chính thức vận hành với công suất khoảng 2 triệu sản phẩm/tháng và dự kiến sẽ tăng lên khoảng 8-9 triệu sản phẩm/tháng kể từ quý IV/2014. Bên cạnh đó, theo giới truyền thông quốc tế, Samsung đang đàm phán với chính phủ Việt Nam để 20.800 20.900 21.000 21.100 21.200 21.300 21.400 1/06/2014 16/06/2014 1/07/2014 TGBQLNH TG mua NHTM TG Bán NHTM -10% 0% 10% 20% 30% 40% 03/13 04/13 05/13 06/13 07/13 08/13 09/13 10/13 11/13 12/13 01/14 02/14 03/14 04/14 05/14 06/14 Xuất khẩu Nhập khẩu CTCP Chứng khoán Rồng Việt – Báo cáo chiến lược Tháng 07/2014 8

- 9. 07/07/2014 xây thêm một nhà máy sản xuất mới tại Việt Nam. Do đó, kim ngạch xuất khầu từ doanh nghiệp này sẽ còn tăng mạnh trong thời gian tới, và đóng góp đáng kể vào tồng sản lượng xuất khẩu của Việt Nam. TRIỂN VỌNG VĨ MÔ: TÁI CƠ CẤU KHỞI ĐỘNG RÕ NÉT HƠN Quá trình tái cơ cấu nền kinh tế đã được nhắc đến từ lâu và rõ ràng đây là một quá trình rất tốn thời gian để thực thi. Quan sát những gì đang diễn ra, chúng tôi tin rằng đã có một số tín hiệu rõ rệt hơn cho thấy sự chuyển mình lộ trình trên. Tái cơ cấu đầu tư: thúc đẩy hoàn thiện khung pháp lý. Dự thảo nghị định về đầu tư theo hình thức đối tác công – tư (PPP) (lần 4) đang được rà soát và hoàn thiện. Đầu tháng 05/2014, TTCP cũng đã ban hành Danh mục dự án quốc gia kêu gọi đầu tư nước ngoài tới năm 2020, đáng chú ý có gần 40/127 dự án trong danh mục được đề xuất đầu tư theo hình thức hợp tác công - tư (PPP). Đây là dấu ấn cho thấy định hướng khuyến khích các thành phần kinh tế trong và ngoài nước tham gia vào các lĩnh vực công như phát triển cơ cấu hạ tầng, điện, thiết bị, giáo dục, y tế…. Trong tháng 6, Quốc hội đã thông qua Luật đầu tư công (sửa đổi): đây là một trong những dự luật quan trọng, được chuyên gia luật đánh giá có nhiều đổi mới và tốt hơn cũ. Luật sẽ có hiệu lực từ 01/01/2015. 01/07/2014, Luật Đấu thầu mới chính thức có hiệu lực: tăng cường tính cạnh tranh, công bằng, minh bạch trong công tác đấu thầu. Ngoài ra Luật còn quy định một số điểm quan trọng như ưu đãi hơn đối với hàng hóa nội địa và thu hút đầu tư tư nhân. Quan điểm: Để tái cơ cấu thành công đầu tư công thì hoàn thiện khung pháp lý mới và toàn diện là một yếu tố vô cùng quan trọng. Với đặc thù hệ thống pháp luật tại Việt Nam, sẽ mất thời gian để các văn bản hướng dẫn luật được ban hành và áp dụng trong thực tiễn, dù vậy, việc ban hành các văn bản luật song hành và mang tính hỗ trợ cao như những văn bản vừa qua là nỗ lực đáng ghi nhận. Tái cơ cấu DNNN: tiến độ IPO chuyển biến rõ rệt dù mục tiêu có thể không đạt. Theo báo cáo của Bộ Tài Chính, tính đến ngày 20/06/2014 đã có 58 DNNN được sắp xếp lại, trong đó có 38 doanh nghiệp được cổ phần hóa, 2 doanh nghiệp giải thể, 15 doanh nghiệp sáp nhập và 3 doanh nghiệp được đề nghị phá sản. So với mục tiêu cổ phần hóa 432 DNNN trong hai năm 2014-2015 thì dù đã đi được ¼ chặng đường nhưng tỷ lệ IPO chỉ mới hoàn thành được 8,8% kế hoạch. Tuy nhiên, chúng tôi nhận thấy có hai điểm sáng đối với hoạt động IPO trong những tháng đầu năm 2014: (1) tiến độ cổ phần hóa chuyển biến rõ rệt (trong giai đoạn 2011-2013 chỉ có 99 doanh nghiệp được cổ phần hóa; (2) mức độ quan tâm đối với việc IPO các DNNN là có thực và đặc biệt sôi động đối với những doanh nghiệp, Tập đoàn đầu ngành như Vinatex, Vietnam Airlines, Viglacera, Cienco… Tái cơ cấu hệ thống NHTM: ổn định hệ thống, vẫn chậm xử lý nợ xấu. Trong 6 tháng đầu năm 2014, thanh khoản hệ thống NHTM duy trì ổn định với lãi suất vay liên ngân hàng biến động trong biên độ hẹp và giảm so với đầu năm. Một số thương vụ M&A được hé lộ trong ĐHCĐ của các ngân hàng vào đầu năm cho thấy các NHTM đang chủ động hơn trong quá trình tái cấu trúc hệ thống thay vì xuất phát một phía là NHNN CTCP Chứng khoán Rồng Việt – Báo cáo chiến lược Tháng 07/2014 9

- 10. 07/07/2014 như trước kia. Tuy nhiên, hoạt động của VAMC, công cụ mang trọng trách lớn trong việc xử lý nợ xấu, lại diễn ra với tốc độ khá chậm trong 6 tháng đầu năm. Như chúng tôi đã đề cập trước đây, những vướng mắc đối với quá trình xử lý nợ xấu sẽ còn dai dẳng và chưa có điểm sáng nào nổi bật. Đổi lại, việc áp dụng thông tư mới sẽ tạo ra các thay đổi cơ bản đối với triển vọng hoạt động của hệ thống NHTM, gồm: 1. Thông tư 09/2014 (có hiệu lực 01/06/2014): giám sát chặt chẽ hoạt động của hệ thống NHTM 2. Thông tư 02: phân loại nợ trích lập dự phòng rủi ro theo chuẩn mới (dự kiến áp dụng trong năm 2015) 3. Hoàn tất dự thảo thay thế thông tư 13: hạn chế tình trạng sở hữu chéo Từ góc nhìn lạc quan, chúng tôi kỳ vọng những tín hiệu trên đây sẽ là mốc quan trọng của quá trình tái cơ cấu nền kinh tế. Hơn nữa, mặc dù tiến độ vẫn chậm nhưng ít nhất quyết tâm thực thi của cơ quan điều hành đã và đang được thể hiện rõ, từ đó mang lại kỳ vọng sáng hơn cho nền kinh tế Việt Nam. CTCP Chứng khoán Rồng Việt – Báo cáo chiến lược Tháng 07/2014 10

- 11. 07/07/2014 Diễn biến thị trường chứng khoán tháng 06/2014 Tháng Sáu: Tiếp tục con sóng phục hồi của nửa cuối tháng Năm Thị trường tháng 6 duy trì đà tăng trưởng nhẹ và dao động dưới ngưỡng kháng cự 580 của VNIndex và 80 của HNIndex. Vào ngày 30/6, VNIndex đóng cửa ở 578,13 (+16,78 điểm), trong khi HNIndex đạt 78,9 (+3,10 điểm). Giao dịch trên thị trường kém phần sôi động so với tháng trước, bằng chứng là sự sụt giảm khối lượng giao dịch khớp lệnh trên sàn HOSE và HNX lần lượt với 18,7% và 29,1%. Điều này thể hiện thái độ dè dặt của nhà đầu tư trước sự thiếu vắng thông tin hỗ trợ mạnh cho thị trường trong khi World Cup đang bắt đầu diễn ra. Tín hiệu tích cực của thị trường nằm chủ yếu ở một số nhóm ngành được dự báo sẽ có kết quả kinh doanh quý II/2014 tốt hoặc có tin tức hỗ trợ. Hình 14: Biến động của chỉ số VN-Index Hình 15: Biến động của chỉ số HN-Index Nguồn: RONGVIET SECURITIES database Nguồn: RONGVIET SECURITIES database Đầu tiên là nhóm cổ phiếu ngành dầu khí. Cổ phiếu GAS tiếp tục là trụ nâng đỡ cho VNIndex trong tháng 6 với mức tăng 13,95% khi đón nhận tin đồn GAS thu được khoản nợ từ EVN và việc PVN có khả năng bán tiếp 20% vốn trong GAS. Các cổ phiếu dầu khí khác như PVC, PVS, PXS nhờ có KQKD tốt quý II mà cũng tăng điểm khá mạnh đến 17,11%, 10,61% và 18,99% tương ứng. Nhóm cổ phiếu tăng trưởng mạnh tiếp theo là nhóm ngành xe hơi và phụ tùng hưởng lợi từ việc giảm giá cao su thiên nhiên (nguyên liệu đầu vào). Bên cạnh đó, với tiềm năng tăng trưởng lớn ở phân khúc săm lốp Radial toàn thép, DRC và CSM với mức tăng giá lần lượt 14,51% và 4,5% là hai cổ phiếu hút mạnh dòng tiền đầu tư trong tháng qua. Nổi bật trong tháng còn có nhóm cổ phiếu dịch vụ tài chính. Vào những ngày đầu tháng 6, thông tin “khả năng nới room đối với công ty chứng khoán trước” thu hút được nhiều sự quan tâm của nhà đầu tư, cổ phiếu ngành chứng khoán tăng tích cực trong vài phiên. Tuy hiệu ứng này kéo dài không lâu nhưng nhà đầu tư vẫn đánh giá cao nhóm ngành chứng khoán với KQKD cải thiện đáng kể nhờ vào hoạt động sôi nổi của TTCK trong những tháng đầu năm. Giá cổ phiếu của các CTCK lớn như HCM, SSI, VND tăng lần lượt là 19,33%, 11,16% và 15,97%. Ngược lại với xu hướng trên, chỉ số ngành hóa chất giảm mạnh đến 3,36%. Điển hình 460 480 500 520 540 560 580 600 0 20 40 60 80 100 120 140 160 21/04 05/05 14/05 23/05 03/06 12/06 23/06 KL khớp lệnh (triệu đv) VN-Index 60 65 70 75 80 85 0 20 40 60 80 100 120 21/04 05/05 14/05 23/05 03/06 12/06 23/06 KL khớp lệnh (triệu đv) HNX-Index CTCP Chứng khoán Rồng Việt – Báo cáo chiến lược Tháng 07/2014 11

- 12. 07/07/2014 là cổ phiếu LAS với mức giảm 13,93%, do nhu cầu phân supe lân, NPK hiện đang bão hòa trong khi chi phí nguyên liệu và vận chuyển lại đang tăng lên. Khối ngoại duy trì mua ròng trên cả hai sàn Trong tháng 6, khối ngoại đã tiếp tục mua ròng thêm 1.482,07 tỷ đồng trên sàn HSX và 477,53 tỷ đồng trên sàn HNX. Như vậy, tổng cộng khối này đã mua ròng 99,84 triệu đơn vị, trị giá 1.959,6 tỷ đồng trên cả hai sàn. Giao dịch sôi động nhất là vào ngày 16/06- ETF-VNM công bố kết quả review danh mục định kỳ, tổng mua ròng trên hai sàn hơn 30,2 tỷ. Tuy nhiên, các cổ phiếu được các quỹ ETF mua vào như STB, DPM, GMD đều không có tác động đáng kể với chỉ số VN-Index. Ngược lại, HNX-Index được hưởng lợi nhiều hơn từ việc khối ngoại thu mua PVS, VND và SHB. Hình 16: Diễn biến giao dịch của khối ngoại trên hai sàn Nguồn: RONGVIET SECURITIES database Hình 17: Diễn biến VN-Index, HNX-Index & các thông tin liên quan Nguồn: RONGVIET SECURITIES database 0 1 2 3 4 5 6 7 8 -300 -200 -100 0 100 200 300 400 500 02/01 22/01 21/02 14/03 04/04 28/04 22/05 12/06 Nghìn TỷTỷ Mua/bán ròng Vốn ròng (tích lũy) 71 72 73 74 75 76 77 78 79 520 545 570 595 30/05 02/06 03/06 04/06 05/06 06/06 09/06 10/06 11/06 12/06 13/06 16/06 17/06 18/06 19/06 20/06 23/06 24/06 25/06 26/06 27/06 30/06 VN-Index HNX-Index 19/06: tỷ giá USD/ VND tăng 1% 06/06: thông tin sẽ nới "room" cho khối ngoại 02/06: PMI tháng 5 đạt 52,5 16/06: ETF công bố kết quả review 24/06: giá xăng tăng & CPI tháng 6 tăng 0,3% 27/06: GDP 6 tháng đầu năm tăng 5,18% 13/06: World Cup diễn ra CTCP Chứng khoán Rồng Việt – Báo cáo chiến lược Tháng 07/2014 12

- 13. 07/07/2014 Triển vọng thị trường chứng khoán tháng 07/2014 Sự phân hóa sẽ rõ ràng hơn trong tháng 7 TTCK tháng 6 chủ yếu vận động đi ngang nhưng thực sự đã có những dấu hiệu tích cực vào những ngày cuối tháng. Mức tăng tốt và liên tục của chỉ số kết hợp với sự hồi phục về thanh khoản trong hơn một tuần cuối của tháng 6 cho thấy giới đầu tư đã dần lấy lại sự tự tin và đã mạnh dạn hơn trong việc giải ngân vào cổ phiếu. Được ủng hộ bởi sự đồng thuận của các chỉ tiêu vĩ mô như lạm phát thấp, cán cân thương mại thăng dự và tăng trưởng GDP tích cực, chúng tôi cho rằng, tâm lý này sẽ vẫn được duy trì trong tháng 7. Bên cạnh đó, trong tháng 7, một số công ty sẽ bắt đầu công bố chính thức KQKD quý 2 và một số có kết quả ước tính hoặc dự báo của giới phân tích. Chúng tôi cho rằng, đây sẽ là cơ sở thúc đẩy sự sự phân hóa về biến động giá giữa các nhóm các cổ phiếu cụ thể. Dù khả năng tình hình biển Đông có những diễn biến bất ngờ vẫn là một quan ngại thường trực đối với thị trường chứng khoán, không thể phủ nhận là tâm lý của nhà đầu tư đối với vấn đề này đã vững vàng hơn giai đoạn đầu khi căng thẳng mới bùng nổ. Riêng về hoạt động của khối ngoại, chúng tôi không nhận thấy điểm nào để lo lắng. Trong bối cảnh các nền kinh tế lớn vẫn duy trì cam kết với chính sách tiền tệ mở rộng và lãi suất thấp, TTCK Việt Nam vẫn còn rất hấp dẫn trong mắt nhà đầu tư nước ngoài. Do đó, tựu chung lại, tháng 7 được dự báo sẽ là một tháng tích cực đối với TTCK Việt Nam. Những ngành hưởng lợi từ tăng trưởng xuất khẩu hứa hẹn KQKD quý II khả quan Tháng đầu tiên và tháng cuối cùng của mỗi quý thường là những thời điểm thị trường chờ đợi thông tin về KQKD của các doanh nghiệp niêm yết. Những đồn đoán và thông tin rò rỉ về KQKD quý II của các công ty dần dần sẽ được xác nhận. Nhìn vào thống kê xuất nhập khẩu và chỉ số sản xuất công nghiệp trong 6 tháng đầu năm, chúng tôi nhận thấy có sự tăng trưởng tốt của ngành Thủy sản, ngành Hàng tiêu dùng với dệt may và săm lốp và ngành Vật liệu xây dựng với Xi măng và Sắt Thép. Cụ thể, ngành Dệt may hiện đang hưởng lợi nhiều từ việc chuyển dịch đơn hàng của các quốc gia lớn như Mỹ, EU, Nhật Bản, Hàn Quốc sang Việt Nam nhằm đón đầu các hiệp định thương mại như hiệp định TPP và FTA Việt Nam – EU, trong khi ngành Săm lốp đang hưởng lợi từ giá nguyên liệu cao su ngày càng giảm. Các thống kê gần đây cho thấy, giá cước vận tải tăng cũng không ảnh hưởng đáng kể đến sản lượng tiêu thụ VLXD trong nước cũng như xuất khẩu, thậm chí, giá bán của xi măng và sắt thép trên thị trường nội địa còn có xu hướng tăng. Do đó, đây có thể là những ngành sẽ được nhà đầu tư đặt nhiều kỳ vọng về KQKD quý II. Ngành Cảng biển cũng rất đáng chú ý trong giai đoạn này nhờ hưởng lợi trực tiếp từ cả tăng trưởng thương mại và việc siết chặt kiểm soát tải trọng đối với vận tải đường bộ. Tuy nhiên, yếu tố thanh khoản khiến các cổ phiếu Cảng phù hợp hơn với nhà đầu tư dài hạn. Cũng như cảng biển, các doanh nghiệp trong nhóm Dầu khí, Thực phẩm – Đồ uống, Tiện ích công cộng khó có thể kỳ vọng lợi nhuận quý II đột biến nhưng đều hứa hẹn mức tăng trưởng tích cực so với cùng kỳ trong bối cảnh nền kinh tế tiếp tục cải thiện như hiện nay. CTCP Chứng khoán Rồng Việt – Báo cáo chiến lược Tháng 07/2014 13

- 14. 07/07/2014 Sự sàng lọc trong lĩnh vực bất động sản sắp bắt đầu Ngoài diễn biến của các chỉ tiêu kinh tế chính, kinh tế vĩ mô trong tháng 7 còn được đánh dấu bằng việc chính thức áp dụng 2 đạo luật quan trọng là Luật Đất đai và Luật Đấu thầu mới. Trong khi việc áp dụng thực tế Luật Đầu thầu còn đang chờ các văn bản hướng dẫn, Luật Đất đai sẽ được áp dụng cùng lúc với hàng loạt các văn bản hỗ trợ như Nghị định số 43/2014/NĐ-CP quy định chi tiết thi hành một số điều của Luật Đất đai, Nghị định số 44/2014/NĐ-CP quy định phương pháp định giá đất, khung giá đất, bảng giá đất và hoạt động tư vấn xác định giá đất, Nghị định số 47/2014/NĐ-CP quy định về bồi thường, hỗ trợ, tái định cư khi Nhà nước thu hồi đất cùng một số Thông tư khác về việc cấp giấy CNQSDĐ, gia hạn thời hạn nộp tiền SDĐ, quản lý nhà ở tái định cư, thế chấp nhà ở hình thành trong tương lai... Trong dài hạn, Luật Đất đai 2013 được kỳ vọng sẽ giải quyết 3 nút thắt lớn trong việc phát triển thị trường bất động sản: (1) việc định giá đất sao cho phù hợp với diễn biến của thị trường từng thời điểm, (2) vấn đề đảm bảo năng lực, kinh nghiệm và hiệu quả sử dụng đất của doanh nghiệp bất động sản nhằm hạn chế tình trạng doanh nghiệp “chạy” dự án, ôm đồm quá nhiều dự án, kéo dài tiến độ, phân lô bán nền... (3) công khai minh bạch các thủ tục liên quan đến quá trình cấp giấy CNQSDĐ. Trước mắt, quy định việc gia hạn thời gian nộp tiền SDĐ lên đến 24 tháng sẽ giúp giảm nhẹ gánh nặng tài chính cho không ít doanh nghiệp BĐS. Bên cạnh đó, việc cho phép thế chấp nhà ở hình thành trong tương lai cũng sẽ có tác động tích cực đến thanh khoản trên thị trường BĐS. Tuy nhiên, khi Luật Đất Đai được áp dụng, sẽ có không ít doanh nghiệp đứng trước nguy cơ bị thu hồi dự án do chậm tiến độ. Đồng thời, yêu cầu về khả năng tài chính và năng lực thực hiện dự án cũng sẽ cao hơn. Theo đó, quá trình sàng lọc các doanh nghiệp BĐS trên thị trường sẽ diễn ra nhanh hơn và dòng tiền nhất thiết sẽ tìm đến những doanh nghiệp có tiềm lực và năng lực tài chính tốt. Sự phân hóa giữa các cổ phiếu trong ngành cũng có thể sẽ bắt đầu từ đây. CTCP Chứng khoán Rồng Việt – Báo cáo chiến lược Tháng 07/2014 14

- 15. 07/07/2014 Chiến lược đầu tư tháng 07/2014 Với các nhận định tương đối lạc quan về TTCK tháng 7, chúng tôi cho rằng hoạt động giao dịch ngắn hạn cũng như tích lũy cổ phiếu tốt sẽ diễn ra tích cực hơn trong tháng 7. Những lo ngại về nợ xấu và tăng trưởng tín dụng sẽ khó tác động mạnh đến thị trường khi các chỉ tiêu vĩ mô khác tiếp tục đồng thuận chỉ ra rằng nền kinh tế đang có những cải thiện. Tương tự, căng thẳng biển Đông sẽ luôn đặt ra một rủi ro với thị trường nhưng sẽ khó ảnh hưởng đến tâm lý nhà đầu tư trừ khi tình hình trở nên thật sự tồi tệ. Nếu không có thông tin gì quá tiêu cực, với sự bứt phá về thanh khoản gần đây, việc vượt ngưỡng kháng cự 600 điểm là có khả năng đối với VNIndex. Đối với sàn Hà nội, do không có trợ lực từ những cổ phiếu lớn có yếu cơ bản thật sự tốt, HNIndex có thể sẽ khó bước qua mốc 85 điểm. Vùng điểm dự báo trong tháng 7 của chúng tôi là 580 – 605 đối với VNIndex và 77 – 85 đối với HNIndex. Như vậy, một khi thị trường tăng tốc, những nhà đầu tư đã kiên trì “nhặt thóc” trong giai đoạn thị trường xuống thấp đã có thể bắt đầu tận hưởng thành quả. Trong kịch bản thị trường tăng điểm như trên, việc lựa chọn cổ phiếu cho mục tiêu trung và dài hạn sẽ không còn dễ dàng và cơ hội sẽ chủ yếu rơi vào các nhóm cổ phiếu có cơ bản tốt nhưng hệ số beta thấp. Ở chiều ngược lại, nhà đầu tư sẽ có nhiều cơ hội hơn để tham gia các giao dịch ngắn hạn bằng cách tăng tỷ trọng những cổ phiếu có beta cao và càng tốt hơn nữa nếu doanh nghiệp có KQKD kỳ vọng tích cực. Dù vậy, việc hạn chế mua đuổi, xác định cơ hội chốt lời và cẩn trọng khi thị trường tiếp cận các ngưỡng kháng cự mạnh là điều cần thiết trong giai đoạn này. Tỷ trọng đề xuất sẽ bao gồm 2/3 cổ phiếu và 1/3 tiền mặt. Rủi ro Kịch bản thị trường đã được chúng tôi cân nhắc khá kĩ dựa trên những yếu tố hiện có. Tuy nhiên, một sự biến động bất ngờ trong nền kinh tế hoặc thị trường có thể gây sai lệch những kỳ vọng. Yếu tố bất ngờ chúng tôi muốn đề cập ở đây là những biến động khó lường liên quan đến tình hình kinh tế - chính trị trên thế giới cũng như những căng thẳng trên biển Đông, điều mà có thể sẽ ảnh hưởng đến tâm lý của NĐT trong nước và khối ngoại và khiến cho VNIndex lùi xa hơn ngưỡng 580 điểm mà chúng tôi đặt ra. Nguồn: RongViet Securities CTCP Chứng khoán Rồng Việt – Báo cáo chiến lược Tháng 07/2014 15

- 16. 07/07/2014 Chỉ số các nhóm ngành Hình 18: Biến động cổ phiếu các nhóm ngành (cấp 1) Hình 19: Biến động cổ phiếu các nhóm ngành (cấp 2) Nguồn: RONGVIET SECURITIES database Nguồn: RONGVIET SECURITIES database Hình 20: So sánh chỉ số P/E ngành Hình 21: So sánh chỉ số P/B ngành Nguồn: RONGVIET SECURITIES database Nguồn: RONGVIET SECURITIES database 1% 2% 7% 5% 0% 6% 14% -2% 3% 0% -4% -2% 0% 2% 4% 6% 8% 10% 12% 14% 16% NGUYÊN LIỆU CƠ BẢN HÀNG TIÊU DÙNG DỊCH VỤ TIÊU DÙNG TÀI CHÍNH Y TẾ CÔNG NGHIỆP DẦU KHÍ CÔNG NGHỆ VIỄN THÔNG TIỆN ÍCH CÔNG CỘNG 03% -03% 09% 02% 03% -01% 00% 03% 02% 08% 05% -02% 00% 06% 04% 14% -02% 03% 00% -5% 0% 5% 10% 15% Tài nguyên Xe hơi & Phụ tùng Vật dụng cá nhân và gia đình Phân phối Ngân hàng Bảo hiểm Y tế Sản phẩm và dịch vụ công… Công nghệ Tiện ích công cộng 14,825 7,935 16,031 14,745 16,847 9,13 12,294 11,157 13,072 5,012 11,307 13,438 0 3 6 9 12 15 18 TAI CHINH CONG NGHIEP HANG TIEU DUNG NGUYEN LIEU CO BAN DAU KHI TIEN ICH CONG CONG CONG NGHE DICH VU TIEU DUNG Y TE VIEN THONG HSX HNX 1,818 2,353 4,173 3,831 5,086 1,309 1,888 1,18 3,12 ,432 2,548 2,327 00 01 02 03 04 05 06 TAI CHINH CONG NGHIEP HANG TIEU DUNG NGUYEN LIEU CO BAN DAU KHITIEN ICH CONG CONG CONG NGHE DICH VU TIEU DUNG Y TE VIEN THONG HSX HNX CTCP Chứng khoán Rồng Việt – Báo cáo chiến lược Tháng 07/2014 16

- 17. 07/07/2014 DANH SÁCH CỔ PHIẾU QUAN TÂM (Các cổ phiếu có nền tảng hoạt động kinh doanh cơ bản tốt, kết quả kinh doanh trong năm nay đạt từ mức ổn định đến khả quan) STT Mã CP Nhận định chính Dự báo năm 2014 Forward P/E (*) P/B (**) Định giá (VND/cp) Khuyến nghị/ Đánh giá DT (tỷ đồng) LNST (tỷ đồng) 1 TDH • Hoạt động kinh doanh của TDH đã ổn định trở lại, bên cạnh phát triển BĐS, Công ty còn mở rộng kinh doanh xuất nhập khẩu nông sản. Chiến lược này có thể không mang lại lợi nhuận lớn cho TDH, nhưng sẽ giúp doanh nghiệp đảm bảo dòng tiền và củng cố hoạt động khi thị trường BĐS chưa thực sự khởi sắc; • Phần lớn quỹ đất hiện tại của TDH là đất sạch, tập trung ở vùng ven trung tâm TP.HCM và thuộc các dự án đất nền, nhà chung cư phân khúc thu nhập trung bình. Đây là những dự án phù hợp với khẩu vị thị trường trong giai đoạn bắt đầu hồi phục. 745,6* 67,1* 9,1 0,4 N/A ỔN ĐỊNH- Dài hạn 2 PET • Từ cuối năm 2013, PET đã chuyển từ nhà phân phối sang làm dịch vụ cho Samsung. Việc thay đổi hình thức kinh doanh này khiến biên lợi nhuận gộp tiếp tục giảm nhưng dự báo ổn định hơn đồng thời giúp PET tránh một số rủi ro về hàng tồn kho và lãi suất vay vốn lưu động trong dài hạn. • KQKD quý 1/2014 không mấy khả quan với doanh thu giảm 7,3% và LNST giảm 13,6% so với cùng kỳ, do Samsung không có thêm sản phẩm mới trong thời gian này và biên lợi nhuận gộp giảm nhẹ so với năm 2013. • Tỷ suất cổ tức ổn định, hiện tại đang hấp dẫn hơn so với lãi suất tiết kiệm (8-10%). 9.500* 180* 7,1 1,0 N/A ỔN ĐỊNH- Dài hạn 3 FPT • KQKD quý 1/2014 của FPT đang khá sát với kỳ vọng. Với sự tăng trưởng mạnh mẽ của hoạt động bán lẻ, FPT hoàn toàn có thể hoàn thành vượt mức kế hoạch về doanh thu. Tuy nhiên, với sự sụt giảm về hiệu quả kinh doanh của mảng CNTT, đặc biệt là lĩnh vực phát triển phần mềm, LNTT năm 2014 của FPT sẽ chỉ suýt soát kế hoạch mà Tập đoàn này đặt ra. • P/E thấp so với nhiều cổ phiếu bluechips đầu ngành khác và khả năng tăng tỷ lệ sở hữu NĐT nước ngoài làm tăng tính hấp dẫn cho cổ phiếu FPT trong năm 2014. 32.433* 1.775 9,6 2,2 51.600 TRUNG LẬP - Trung hạn 4 PPC • Doanh thu quý 1/2014 tăng mạnh so với cùng kỳ nhờ giá bán điện tăng. Tuy nhiên, chi phí nhiên liệu đầu vào (than) cũng tăng mạnh khiến biên lãi gộp giảm. Đồng thời, trong quý 1/2014, Công ty không còn được hưởng lợi nhuận đột biến từ chênh lệch tỷ giá chưa thực hiện khiến LNST giảm gần 77% so với cùng kỳ 2013. • PPC có hoạt động kinh doanh ổn định với 2 dây chuyền gồm 6 tổ máy dự kiến hết khấu hao vào giữa năm 2016. Nhằm giải quyết bài toán tăng trưởng, thay vì đầu tư thêm 6.391 612 10,7 1,1 25.200 TÍCH LŨY – Dài hạn CTCP Chứng khoán Rồng Việt – Báo cáo chiến lược Tháng 07/2014 17

- 18. 07/07/2014 nhà máy mới, PPC đã tăng tỷ lệ sở hữu tại Nhà máy Nhiệt điện Hải Phòng trong năm 2013 và có mong muốn tiếp tục nâng tỷ lệ sở hữu lên cao hơn. Nhiệt điện Hải Phòng dự kiến sẽ đóng góp tốt vào khoản lợi nhuận công ty liên kết của PPC kể từ 2015 (sau khi đã phân bổ hết toàn bộ chi phí chênh lệch tỷ giá trong giai đoạn xây dựng cơ bản). • Trong ngắn hạn, với khoản vay ngoại tệ là 26,92 tỷ JPY (@ 31/12/2013), biến động tỷ giá JPY/VND vẫn đang là yếu tố khiến kết quả kinh doanh của PPC không ổn định. 5 DIG • DIG đã phát hành thành công 1000 tỷ đồng trái phiếu doanh nghiệp. Việc phát hành thành công sẽ giúp DIG cơ cấu các khoản nợ đến hạn và thực hiện đầu tư các dự án năm 2014 (Nam Vĩnh Yên - GĐ 1 và Phoenix). Các dự án được triển khai đúng kế hoạch sẽ là cú hích lớn về lợi nhuận trong dài hạn của DIG. 950* 90 26,7 1,0 19.200 TRUNG LẬP – Dài hạn 6 REE • Năm 2014, năm cuối cùng để mảng Reetech hoàn thành tái cấu trúc, REE đặt kế hoạch tăng trưởng cao đối với mảng này sau khi thành lập liên doanh với hãng thiết bị điều hòa General của Nhật. • Giá trị HĐ xây lắp mảng cơ điện công trình dự kiến tăng 2.000 tỷ đồng nhờ một số dự án lớn, trong đó có Khu phức hợp Yangoon (Myanmar) của HAGL. • REE đã tăng sở hữu tại TBC lên 53,6% trong tháng 5/2014 và dự định sẽ tiếp tục tăng tỷ lệ nắm giữ tại các CTLK trong ngành điện, nước, than trong thời gian tới. Theo đó, lợi nhuận hoạt động đầu tư có thể duy trì tích cực nhưng khó đạt mức của 2013 khi câu chuyện lợi nhuận chệnh lệch tỷ giá và hạch toán lợi thế thương mại từ PPC không lặp lại. 2.654* 892* 8,1* 1,4 32.000 TÍCH LŨY - Trung hạn 7 CII • Với danh mục các dự án hạ tầng kỹ thuật, cầu đường và BĐS với tổng vốn đầu tư 2 tỷ USD, CII có cơ sở tốt để tăng trưởng trong dài hạn. • Năm 2014, Công ty sẽ hiện thực hóa danh mục đầu tư của mình bằng việc khởi động một số dự án như Diamond Riverside, Khu đô thị mới Thủ Thiêm, đường cao tốc Sài Gòn – Trung Lương, nhà máy xử lý nước thải Tân Hóa - Lò Gốm. • Việc phát hành 1.000 tỷ TPCĐ đem lại nguồn vốn để doanh nghiệp thực hiện các dự án nhưng cũng trở thành áp lực pha loãng đối với cổ phiếu CII trong năm tới 768* 234* 9,7* 1,4 N/A ỔN ĐỊNH – Trung hạn CTCP Chứng khoán Rồng Việt – Báo cáo chiến lược Tháng 07/2014 18

- 19. 07/07/2014 8 GMD • Cảng Nam Hải - Đình Vũ công suất 500.000TEU/năm được đưa vào khai thác tháng 12/2013 là động lực tăng trưởng chính của GMD trong năm nay; đến nay, cảng đã tiếp nhận một số chuyền tàu container lớn và đang hoạt động ổn định ở mức 50-60% công suất thiết kế. • GMD sẽ tiếp tục xây dựng Depot Center 3 ở KCN Sóng Thần, Bình Dương đồng thời sẽ đầu tư gia tăng năng lực của cảng Nam Hải Đình Vũ và cảng Dung Quất. • Công ty cũng dự kiến trồng mới 2.000 ha cao su ở Campuchia và đến hết năm 2015, đưa tổng diện tích cao su của GMD lên 8.000ha; KPH Viêng Chăn (Lào) với vốn đầu tư 35 triệu USD trong cũng sẽ được khởi công trong tháng 07/2014. • Riêng khoản lợi nhuận từ chuyển nhượng cao ốc Gemadept Tower (567 tỷ đồng) là yếu đột biến trong năm 2014 mà khó có thể lặp lại trong các năm tới. 2.650 600* 6,4* 0,9 N/A ỔN ĐỊNH - Trung hạn 9 NTP • NTP vẫn duy trì chính sách hoa hồng đại lý cao để bảo vệ thị phần chi phối ở khu vưc phía Bắc đồng thời xem xét rút dự án tại Lào. • Việc chuyển một phần sản lượng của nhà máy Hải Phòng sang nhà máy mới ở nhà máy mới ở Nghệ An đã giúp giảm 1/3 chi phí thuế TNDN và bù đắp phần sự sụt giảm về lợi nhuận gộp chi phí nguyên vật liệu. Theo đó, khả năng gia tăng công suất của nhà máy Nghệ An là những yếu tố có tác động tích cực đến lợi nhuận NTP trong các quý tới. 2.678 337 8,8 2,3 64.200 MUA – Trung hạn 10 BMP • Tổng Cục thuế đã có văn bản cho BMP được miễn số tiền phạt vi phạm 42,1 tỷ đồng nhưng giữ nguyên quyết định về việc truy thu 74,9 tỷ đồng tiền thuế TNDN • Sản lượng tiêu thụ ở khu vực phía Nam trong nhựng tháng đầu năm có cải thiện nhưng không đáng kể, bên cạnh đó, dây chuyền ống dân dụng của BMP đã hết công suất trong khi việc xây dựng nhà máy Long An chưa được đẩy mạnh. • BMP đã dừng kế hoạch mua chi phối Nhựa Đà Nẵng (DPC), đồng thời, việc mở rộng thị trường và mảng kinh doanh dự án cũng còn nhiều trở ngại. • Giá nhựa nguyên liệu tăng đã ảnh hưởng đến biên lợi nhuận của Công ty trong quý I. Chúng tôi cho rằng, sức ép về chi phí đầu vào có thể sẽ tiếp diễn trong các quý tới khi giá nhựa được dự báo sẽ duy trì xu hướng tăng trong cả năm 2014. 2.244 393 8,2 2,1 87.700 MUA – Trung hạn CTCP Chứng khoán Rồng Việt – Báo cáo chiến lược Tháng 07/2014 19

- 20. 07/07/2014 11 TCM • Dây chuyền sản xuất khép kín dự kiến đem lại thuế suất ưu đãi và số lượng đơn hàng lớn khi hiệp định TPP được ký kết. • Số lượng đơn hàng xuất khẩu từ các khách hàng ở Mỹ, EU tăng mạnh trong 5 tháng đầu năm do kỳ vọng từ việc ký kết TPP và sự hỗ trợ về đầu ra của cổ đông lớn E-Land. • TCM đã bắt đầu triển khai đầu tư nhà máy may mới quy mô 8 triệu USD ở Vĩnh Long; nhà máy dự kiến hoàn thành trong quý 4/2014. • Xu hướng tăng của giá bông thế giới trong 5 tháng đầu năm bị hạn chế bởi nhu cầu sản xuất thấp của Trung Quốc, việc giá bông điều chỉnh sẽ có tác động tích cực đến biên lợi nhuận mảng sợi của TCM. • Ngoài dệt may, E-land đưa ra khả năng sẽ hợp tác với TCM trong các lĩnh vực BĐS, bán lẻ, 'du lịch … và có thể tăng tỷ lệ sở hữu khi việc “nới room” được thông qua. 2.896 171 8,2 1,8 33.100 TÍCH LŨY – Trung hạn 12 HPG • KQKD Q1/2014 tích cực nhờ đóng góp của hai nhân tố: (1) Tăng trưởng sản lượng tiêu thụ nhờ khu liên hợp II hoạt động hiệu quả (bắt đầu từ T10/2013); (2) Hạch toán dự án Mandarin Garden (DT: 1.500 tỷ đồng và LN: 200 tỷ đồng). • Sản lượng tiêu thụ thép trong Q2/2014 dự kiến đạt 227.000 tấn, tăng 42% so với cùng kỳ. HPG vươn lên dẫn đầu thị phần thép xây dựng và có biên lợi nhuận thuộc loại tốt nhất so với các doanh nghiệp cùng ngành. • Giữa tháng 5, Bộ Công Thương đã phê duyệt dự án đầu tư mở rộng KLH giai đoạn III với công suất dự kiến tăng thêm là 750.000 tấn/năm, vốn đầu tư dự kiến là 2.500 tỷ đồng và sớm nhất sẽ được khởi công vào cuối năm 2014. 24.849 2.514 10,5 2,3 55.100 TÍCH LŨY - Trung hạn 13 HSG • KQKD 6 tháng NĐTC 2013-2014 kém tích cực, chính sách tồn trữ hàng tồn kho chưa hợp lý khiến biên lợi nhuận sụt giảm, đồng thời, chi phí bán hàng cũng tăng mạnh do công ty tiếp tục mở rộng mạng lưới phân phối. • Theo VSA, công ty dẫn đầu về thị phần tôn mạ và ống thép trong 4 tháng đầu năm 2014, hoạt động xuất khẩu liên tục tăng trưởng, góp phần giảm rủi ro tỷ giá và chi phí lãi vay từ hoạt động nhập khẩu nguyên liệu đầu vào (HRC). • Giữa tháng 05, ĐHCĐ đã thông qua việc nâng tỷ lệ sở hữu nước ngoài lên mức tối đa 60%, cơ cấu cổ đông của HSG có thể thay đổi đáng kể nếu như quyết định nới room được thông qua. • Dây chuyền cán nguội mới đi vào hoạt động T06 và T09/2014 sẽ giúp công ty tiếp tục tăng sản lượng bán hàng và hoàn thành kế hoạch doanh thu. Tuy nhiên, với tỷ lệ hoàn thành kế hoạch lợi nhuận thấp trong 6 tháng NĐTC 2013-2014, khả năng hoàn thành mục tiêu LNST của công ty không được chúng tôi đánh giá cao. 14.000* 600* 7,35* 2,0** N/A TRUNG LẬP – Trung hạn CTCP Chứng khoán Rồng Việt – Báo cáo chiến lược Tháng 07/2014 20

- 21. 07/07/2014 14 PGS • Kế hoạch kinh doanh được đưa ra thận trọng do khả năng tăng trưởng sản lượng tiêu thụ CNG gặp khó khăn bởi nhiên liệu thay thế biomass. • Trong Q2/2014, đối với mảng CNG, công ty mẹ có thêm hai khách hàng mới là Bột giặt Lix và VLXD Tây Đô, giá đầu vào giảm còn 8,93 USD/mmbtu, giá bán giảm 1-2%. • Doanh thu hợp nhất Q2/2014 ước tính đạt 3.200 tỷ đồng, lợi nhuận sau thuế cho cổ đông công ty mẹ ước đạt khoảng 35 tỷ đồng. 7.264 172 7,0 1,05 40.000 MUA - Trung hạn 15 PVS • Kết quả doanh thu hợp nhất thực hiện 6 tháng đầu năm đạt 12.500 tỷ đồng, tương đương 49,6 % kế hoạch năm, tăng 5,9% so với cùng kỳ năm trước. Lợi nhuận trước thuế đạt 895,0 tỷ đồng, tương đương 81,4% kế hoạch năm, tăng 8,2% so với cùng kỳ năm trước. • Triển vọng hoàn nhập khoản dự phòng dự án nhà máy NLSH Bio - Ethanol Dung Quất (~286 tỷ đồng) không được chúng tôi đánh giá cao.Tuy nhiên, đây là yếu tố cần theo dõi vì sẽ tác động đáng kể đến triển vọng lợi nhuận 2014 của công ty. • Công ty đặt kế hoạch năm 2014 khá thận trọng và chưa xem xét đến các khoản doanh thu và lợi nhuận từ các dự án đang thực hiện cho các đối tác nước ngoài. Do đó, khả năng vượt kế hoạch của PVS tương đối cao. 25.200* 825* 16,3* 1,6** N/A KHẢ QUAN – Trung hạn 16 PVD • KQKD Q1/2014 ghi nhận sự tăng trưởng đột biến so với cùng kỳ nhờ tỷ lệ cho thuê giàn bình quân tăng và ghi nhận lợi nhuận khả quan đến từ gói dịch vụ trọn gói cho ENI. • Trong quý 2, giàn PVD 2 vẫn chưa tiến hành bảo trì, do đó, KQKD Q2 dự kiến duy trì ổn định và tương đương Q1/2014. • Biên lợi nhuận sau thuế năm 2014 sẽ giảm do công ty không còn được hưởng ưu đãi thuế TNDN như các năm trước. • Triển vọng dài hạn của công ty tương đối tích cực khi giàn khoan tự nâng thế hệ mới (PVD 6) sẽ đi vào hoạt động vào Q1/2015, góp phần vào tăng trưởng doanh thu và lợi nhuận qua liên doanh PVD Overseas (PVD hiện đã nâng tỷ lệ sở hữu từ 50% lên 80%). 13.700* 1.650* 14,01* 2,2** N/A KHẢ QUAN – Trung hạn 17 DRC • KQKD Q1/2014 khả quan nhờ giá cao su giảm mạnh (-20% so với cùng kỳ) nên biên lợi nhuận tăng hơn 2%. • KQKD sơ bộ Q2/2014 ước đạt 924 tỷ đồng (+20% cùng kỳ), LNST dự phóng khoảng 136 tỷ đồng (+23% cùng kỳ). • Giá cao su dự báo giảm mạnh trong năm 2014 làm giảm nhẹ chi phí lớn từ khấu hao và lãi vay của dự án Radial. • DRC cũng đã ký kết thành công hợp đồng với Stamyord Singapore để bán 120.000 lốp trong năm 2014 3.485* 332* 11,4 3,0 N/A ỔN ĐỊNH- Trung hạn CTCP Chứng khoán Rồng Việt – Báo cáo chiến lược Tháng 07/2014 21

- 22. 07/07/2014 18 TLG • Lợi nhuận Q1/2014 sụt giảm do chi phí giá vốn tăng nhẹ (+13,4% so với cùng kỳ) khiến biên lợi nhuận giảm còn 35%. Hầu hết các chi phí trong kỳ đều tăng trong đó mức tăng của chi phí vận chuyển và chi phí nhân công ảnh hưởng đến giá thành sản xuất khiến giá vốn tăng nhẹ. • Cầu nội địa vẫn yếu với doanh thu chỉ tăng khoảng 7% • Theo tính mùa vụ, 6 tháng cuối năm là cao điểm hoạt động nên kỳ vọng vào sự thay đổi trong KQKD các tháng cuối năm. 1.600* 130* 8,6 1,5 N/A ỔN ĐỊNH- Trung hạn 19 PAC • KQKD Q1/2014 tăng trưởng khá trong đó doanh thu tài chính tăng mạnh (~40%) nhờ tiền gửi có kỳ hạn tăng 17%. • Hệ thống bán hàng mở rộng với gần 90 nhà phân phối, đảm bảo cho việc cung ứng sản phẩm. • Lợi nhuận 2014 có thể chịu ảnh hưởng từ tiền truy thu thuê đất khoảng 11 tỷ. • Cổ tức dự kiến trong năm 2014 là 15%. 1.950* 90* 9,2 1,2 N/A ỔN ĐỊNH - Trung hạn 20 KDC • KQKD Q1 chỉ tăng nhẹ so với cùng kỳ do một phần doanh thu Tết đã được ghi nhận trong Q4/2013. • Giá nguyên liệu như bột mì, đường dự kiến giảm trong năm 2014 có thể cải thiện biên lợi nhuận gộp. • KDC đã phát hành thêm 46,5 triệu cổ phiếu thu về gần 1.877 tỷ đồng nhằm thực hiện các thương vụ M&A nhằm mục đích mở rộng và đa dạng hóa ngành hàng mà cụ thể là mì gói, dầu ăn và café. • Trong mảng mì ăn liền, KDC sẽ hợp tác toàn diện với công ty Sài Gòn Vewong. Trong khi đó, tại mảng cà phê, Công ty đã nắm quyền chi phối tại công ty cà phê Phin deli. Trong mảng dầu ăn, Công ty nắm giữ khoảng 24% cổ phần của CTCP Vocarimex. 5.150* 515* 20,0 2,1 N/A KHẢ QUAN - Trung hạn 21 CSM • KQKD Q1/2014 khả quan nhờ giá cao su tiếp tục giảm nên biên lợi nhuận gộp tăng lên 27% so với mức 25% cùng kỳ. • KQKD sơ bộ Q2/2014 vào khoảng 750 tỷ đồng doanh thu (- 10% cùng kỳ) và 85,8 tỷ đồng LNST (-14% cùng kỳ). • Dự án Radial dự kiến đi vào hoạt động từ Q2/2014 và đóng góp khoảng 385 tỷ đồng doanh thu. • Hoạt động thoái vốn tại dự án số 9 Nguyễn Khoái với Tân Thuận Việt ước tính mang lại 70 tỷ lợi nhuận 3.598 303 9,7 2,1 46.700 TRUNG LẬP- Trung hạn CTCP Chứng khoán Rồng Việt – Báo cáo chiến lược Tháng 07/2014 22

- 23. 07/07/2014 22 GDT • Thuận lợi giá gỗ nguyên liệu giảm dự báo tiếp tục là yếu tố hỗ trợ trong năm nay. • KQKD Q1 khả quan nhờ doanh thu tăng đến hơn 27% và đã hoàn thành khoảng 21% kế hoạch của năm 2014. • Tỷ suất cổ tức khá cao, khoảng 9% với tỷ lệ chi trả cổ tức 2013 là 25% và dự kiến 2014 từ 25-30% cổ tức tiền mặt và cổ phiếu. 253* 70* 7,0 1,6 N/A ỔN ĐỊNH- Trung hạn 23 PXS • KQKD Q1 thấp hơn dự báo trước đó của chúng tôi do (i)chậm ghi nhận doanh thu của dự án Diamon; (ii) dự án P3P4 trong giai đoạn mua sắm hầu như không có lợi nhuận. • KQKD sơ bộ Q2 ước đạt 600 tỷ doanh thu, với đóng góp chủ yếu là dự án P3P4 (~320 tỷ) và Diamond (~150 tỷ). LNST Q2 dự phóng vào khoảng 50-55 tỷ, tăng gần 5 lần so với cùng kỳ. • Trong kế hoạch tái cấu trúc của PVC, PXS sẽ trở thành đầu mối các dự án On-shore. Với thay đổi này, biên lợi nhuận có thể bị ảnh hưởng do các dự án On-shore thường không đòi hỏi nhiều về kỹ thuật như dự án Off-shore. Do đó, chúng tôi chiết khấu giá mục tiêu trong báo cáo cập nhật gần nhất về 24.600 đồng/cp. 1.658 145 7,6 1,6 24.600 MUA - Trung hạn (*) Kế hoạch năm 2014 của doanh nghiệp (**) Giá trị sổ sách tại ngày 31/03/2014 CTCP Chứng khoán Rồng Việt – Báo cáo chiến lược Tháng 07/2014 23

- 24. Bản báo cáo này được chuẩn bị cho mục đích duy nhất là cung cấp thông tin và không nhằm đưa ra bất kỳ đề nghị hay hướng dẫn mua bán chứng khoán cụ thể nào. Các quan điểm và khuyến cáo được trình bày trong bản báo cáo này không tính đến sự khác biệt về mục tiêu, nhu cầu, chiến lược và hoàn cảnh cụ thể của từng nhà đầu tư. Ngoài ra, nhà đầu tư cũng ý thức có thể có các xung đột lợi ích ảnh hưởng đến tính khách quan của bản báo cáo này. Nhà đầu tư nên xem báo cáo này như một nguồn tham khảo khi đưa ra quyết định đầu tư và phải chịu toàn bộ trách nhiệm đối với quyết định đầu tư của chính mình. RONGVIET SECURITIES tuyệt đối không chịu trách nhiệm đối với toàn bộ hay bất kỳ thiệt hại nào, hay sự kiện bị coi là thiệt hại, đối với việc sử dụng toàn bộ hoặc từng phần thông tin hay ý kiến nào của bản báo cáo này. Toàn bộ các quan điểm thể hiện trong báo cáo này đều là quan điểm cá nhân của người phân tích. Không có bất kỳ một phần thu nhập nào của người phân tích liên quan trực tiếp hoặc gián tiếp đến các khuyến cáo hay quan điểm cụ thể trong bản cáo cáo này. Thông tin sử dụng trong báo cáo này được RONGVIET SECURITIES thu thập từ những nguồn mà chúng tôi cho là đáng tin cậy. Tuy nhiên, chúng tôi không đảm bảo rằng những thông tin này là hoàn chỉnh hoặc chính xác. Các quan điểm và ước tính trong đánh giá của chúng tôi có giá trị đến ngày ra báo cáo và có thể thay đối mà không cần báo cáo trước. Bản báo cáo này được giữ bản quyền và là tài sản của RONGVIET SECURITIES. Mọi sự sao chép, chuyển giao hoặc sửa đổi trong bất kỳ trường hợp nào mà không có sự đồng ý của RONGVIET SECURITIES đều trái luật. Bản quyền thuộc RONGVIET SECURITIES, 2014. Chi nhánh Hà Nội Số 2C Thái Phiên – Quận Hai Bà Trưng – Hà Nội Tel: (84 4) 6288 2006 Fax: (84 4) 6288 2008 Chi nhánh Cần Thơ 8 Phan Đình Phùng – TP. Cần Thơ Tel: (84 71) 381 7578 Fax: (84 71) 381 7579 Chi nhánh Nha Trang 50Bis Yersin -TP.Nha Trang Tel: (84 58) 382 0006 Fax: (84 58) 382 0008 CTCP CHỨNG KHOÁN RỒNG VIỆT Tầng 1-2-3-4, Tòa nhà Viet Dragon, 141 Nguyễn Du - Quận 1 – TP.HCM Tel: (84 8) 6299 2006 Fax : (84 8) 6291 7986 Email: info@vdsc.com.vn Website: www.vdsc.com.vn