Налоговый форум презентация Игоря Забуты

•Download as PPTX, PDF•

0 likes•451 views

Презентация Игоря Забуты "Упрощенная система налогообложения", Налоговый форум 1 октября 2013 г.

Recommended

Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Viewers also liked (16)

Similar to Налоговый форум презентация Игоря Забуты

Similar to Налоговый форум презентация Игоря Забуты (20)

Налоговый форум презентация Игоря Забуты

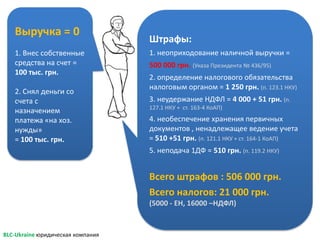

- 1. Выручка = 0 1. Внес собственные средства на счет = 100 тыс. грн. 2. Снял деньги со счета с назначением платежа «на хоз. нужды» = 100 тыс. грн. Штрафы: 1. неоприходование наличной выручки = 500 000 грн. (Указа Президента № 436/95) 2. определение налогового обязательства налоговым органом = 1 250 грн. (п. 123.1 НКУ) 3. неудержание НДФЛ = 4 000 + 51 грн. (п. 127.1 НКУ + ст. 163-4 КоАП) 4. необеспечение хранения первичных документов , ненадлежащее ведение учета = 510 +51 грн. (п. 121.1 НКУ + ст. 164-1 КоАП) 5. неподача 1ДФ = 510 грн. (п. 119.2 НКУ) Всего штрафов : 506 000 грн. Всего налогов: 21 000 грн. (5000 - ЕН, 16000 –НДФЛ) BLC-Ukraine юридическая компания

- 2. 1. Доход плательщика ЕН BLC-Ukraine юридическая компания

- 3. BLC-Ukraine юридическая компания Проблема: понятие дохода плательщика ЕН определено некорректно: «Доход – это доход …»: П. 292.1. НКУ: Доходом платника єдиного податку є: 1) для фізичної особи - підприємця - дохід, отриманий протягом податкового (звітного) періоду … 2) для юридичної особи - будь-який дохід, включаючи дохід представництв, філій, відділень такої юридичної особи, отриманий протягом податкового (звітного) періоду … Подход Миндоходов отличается простотой: все поступления на счет являются доходом, кроме тех, для которых пунктом 292.11 НКУ предусмотрено исключение. (Неправда: исключения предусмотрены и другими пунктами)

- 4. BLC-Ukraine юридическая компания По мнению Миндоходов, в доходы плательщика ЕН включаются: собственные средства, внесенные на текущий счет ( = наличная выручка); возврат ранее выданного займа (исключение не предусмотрено); доходы, не относящиеся к предпринимательской деятельности (поступили на счет предпринимателя = доход от предпринимательской деятельности)

- 5. Что такое доход? П(С)БУ 15 «Доход»: "5. Дохід визнається під час збільшення активу або зменшення зобов'язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена." Таким образом, Миндоходов относит к доходам поступления, которые по сути своей доходом не являются, чем нарушает принцип разумного и добросовестного толкования норм закона Но, согласно букве закона, мы не можем ссылаться на П(С)БУ 15, так как в НКУ есть определение дохода ЕН, каким бы некорректным оно ни было с точки зрения юридической техники. Возможность ссылаться на другие НПА есть только в том случае, когда определение в НКУ отсутствует (п. 5.3 НКУ) BLC-Ukraine юридическая компания

- 6. Рекомендации: 1. Избегать «рисковых» поступлений на расчетный счет предпринимателя: - внесение собственных средств; - возврат займов. 2. Не смешивать предпринимательскую и непредпринимательскую деятельность: - доходы от продажи ценных бумаг - доходы от продажи ОС. 3. Если такие поступления на счет уже были: 3.1. подтвердить источник поступления документально; 3.2. предоставить возражения на акт; 3.3. пояснить, что НУР будет оспорен в суде 3.4. пояснить, что на неправомерные действия должностных лиц подана жалоба в прокуратуру. BLC-Ukraine юридическая компания

- 7. 1.2. Доходы, относительно которых не установлен порядок учета BLC-Ukraine юридическая компания В НКУ не сказано как учитывать доходы: - в иностранной валюте после обязательной продажи; - поступившие через терминал; - электронные деньги (момент признания дохода).

- 8. 1.3. Доходы, которые требуют осторожного отношения BLC-Ukraine юридическая компания Требуют осторожности (часто - юридического аудита): • договора поручения, • транспортного экспедирования, • агентские договора и • договора комиссии (избегать). Объявлены «вне закона»: • WebMoney. ( = неденежная форма расчетов – см. постановление Донецкого апелляционного административного суда от 07.02.13 по делу №2а/0570/12996/2012) • прочие системы электронных денег, не согласованные с НБУ

- 9. 2. Санкции 2.1. НДФЛ (+ЕСВ!) 2.2. кассовая дисциплина BLC-Ukraine юридическая компания

- 10. BLC-Ukraine юридическая компания 2.1. НДФЛ / невыполнение функций налогового агента Есть расходы, нет документов = выплаты физ-лицам: • снятие денег с расчетного счета «на хозяйственные нужды»; • продажа товаров при отсутствии приходных документов.

- 11. BLC-Ukraine юридическая компания 2.2. Кассовая дисциплина Получение наличных не отражено в Книге учета = штраф в 5-кратном размере Для применения этой санкции Миндоходов достаточно косвенных указаний на получение наличных См. также: Постановление ВАСУ от 08.08.2012 г. по делу №К/9991/18606/12: взыскание штрафа за нарушение требований Положения о ведении кассовых операций = привлечением к ответственности за правонарушение в сфере хозяйственной деятельности, что возможно не позднее шести месяцев со дня выявления нарушения и не позднее года со дня его совершения. Та же точка зрения: письмо Минюста от 02.12.2009 г. №870-0-2-09-22, обзорное письмо ВАСУ от 24.10.2008 г. №1776/100/13-08.

- 12. BLC-Ukraine юридическая компания 3. Google AdSense, Sofkey, прочие 1. Возврат валютной выручки 2. Валютный контроль (отсутствие договоров, актов) 3. Двойное налогообложение

- 13. BLC-Ukraine юридическая компания 4. Перспективы Закон о Госбюджете-2014 Нежилая недвижимость Минфин предлагает увеличить поступления за счет налогообложения объектов нежилой недвижимости. Жилая недвижимость Налог будет взиматься с общей площади, а не только с жилой. РРО и ЕН Поправки в закон «О РРО» предусматривают, что «единщиков», которые торгуют в Украине мехами, техникой, драгоценными камнями и металлами, оружием, обяжут иметь кассовые аппараты, вести книгу учета расходов на приобретение указанных групп товаров. При продаже таких товаров продавцы будут обязаны иметь заверенную копию таможенного документа, в соответствии с которым было проведено таможенное декларирование.

- 14. BLC-Ukraine юридическая компания 5. ЕСВ С 1 октября администрирование ЕСВ осуществляет Миндоходов. Зарплата в конвертах = штраф по НДФЛ + штраф по ЕСВ Открыты новые счета для уплаты ЕСВ Утверждены приказы Миндоходов: - Порядок зарахування в рахунок майбутніх платежів ЄСВ або повернення надміру та/або помилково сплачених коштів (N 450 від 09.09.2013 р.); - Порядок розгляду органами доходів і зборів скарг на вимоги про сплату недоїмки зі сплати ЄСВ та на рішення про нарахування пені та накладення штрафу (N 452 від 09.09.2013 р.).