سازمان استراژی محور

تاليف : رابرت اس . كاپلن

ديويد پي . نورتون

فصل اول : ایجاد سازمان استراتژی محور

تهيه: حميد رضا زي نالديني

زمستان 1389

2.

• کارت امتيازیمتوازن

• استراتژی

BSC • هرم پياده سازی

BSC • مشکلت پياده سازی

• عصر صنعتی و دارائيهای مشهود

• عصر مبتنی بر دانش پايه و دارائيهای های

نامشهود

به ارزِيابی BSC • نگاه رويکردهای سنتی و

سازمان

• ويژگيهای سازمانهای استراتژی محور

2

فهرست مطالب

3.

(BSC) كارت امتيازيمتوازن

3

(BSC) كارت امتيازي متوازن

روشي است كه در آن

استراتژي هاي سازمان به

مجموع هاي از شاخص ها يا

سنج ههاي عملكردي قابل

انداز هگيري تبديل شده و از

طريق اجراي آن، سيستمي

براي سنجش تحقق استراتژي

و مديريت استراتژيك ايجاد

مي شود.

كارت امتيازي متوازن چارچوبي است كه به

سازمانها براي ترجمه استراتژي ها به اهداف

عملياتي كه محرك عملكرد و رفتار سازمان

هستند، كمك مي كند.

4.

BSC كارت امتيازيمتوازن

4

کاپلن و نورتون در تحقيقات خود

دريافتند كه شركت هاي موفق براي

ارزيابي عملكرد خود فقط به سنج ههاي

مالي متكي نيستند، بلكه عملكرد خود را

از چهار زاويه ديد يا منظر مختلف مورد

ارزيابي قرار مي دهند:

• مالي

• مشتريان بيروني

• فرآيندهاي

داخلي

• رشد و يادگيري

5.

وجود شكاف بيناستراتژي و عمل

ماموريت

چرا هستيم؟

ارزشها

چه چيزي براي ما مهم است؟

چشم انداز

مي خواهيم چه باشيم ؟

استراتژي

برنامه ما چيست ؟

دستاوردهاي استراتژيك

كاركنان با انگيزه و آ فمراآيدنهدهاي كارا و اثربخ مششتريان مشعوف سهامداران راضي

5

6.

پ لي برايپر كردن شكاف بين استراتژي و BSC

عمل

6

ماموريت

چرا هستيم؟

ارزشها

چه چيزي براي ما مهم است؟

چشم انداز

مي خواهيم چه باشيم ؟

استراتژي

برنامه ما چيست ؟

نقشه استراتژي

ترجمه استراتژي به اصطلحات عملياتي

(BSC) كارت امتيازي متوازن

سنج هها و نقاط تمركز

اهداف و اقدامات (ابتكارات)

چه بايد بكنيم ؟

اهداف شخصي

چه بايد بكنيم ؟

دستاوردهاي استراتژيك

كاركنان با انگيزه و آ فمراآيدنهدهاي كارا و اثربخ مششتريان مشعوف سهامداران راضي

7.

• توانایی اجرایاستراتژی

• استراتژی خوب یا اجرای خوب

استراتژی ؟

• چرا سازمانها در اجرای استراتژی های

خوب فرموله شده خود با مشکل مواجه

اند ؟

7

ایجاد سازمان استراتژیمحور

نگاه رويكردهاي سنتي به ارزيابي عملكرد سازمان

رويكردهاي سنتي در اندازه گيري و ارزيابي عملكرد

سازمان، اغلب بر مبناي شاخص هاي مالي استوار هستند.

رويكردهاي سنتي اغلب ديد كوتاه مدت نسبت به

فرآيندهاي ارزيابي و رشد دارند.

رويكردهاي سنتي، بيشتر بر داراييهاي ملموس سازمان

تاكيد دارند.

رويكردهاي سنتي، بر جنبه هاي غير مالي كه مي تواند

متضمن رشد سازمان در آينده و دراز مدت باشد ، توجهي

10

11.

ایجاد سازمان استراتژیمحور

نگاه رويكردهاي سنتي به ارزيابي عملكرد سازمان

رويكردهاي سنتي قادر به ايجاد توازن ، بين ديد كوتاه مدت و نگرش

بلند مدت نبود.

مالي

بازار و مشتري

فرآيندهاي داخلي

رشد و يادگيري

11

12.

ایجاد سازمان استراتژیمحور

نگاه رويكردهاي سنتي به ارزيابي عملكرد سازمان

• بههه عبارت ديهگرهه عدم برقراري توازن بيهنه وجوه چهارگانههه ارزيابي

عملكرد سازمان در رويكرد سنتي در شكل زير قابل مشاهده است.

مالي

بازار و

مشتري

فرآيندهاي

داخلي

فضاي

نا

متوازن

رشد و يادگيري و نوآوري

12

13.

ایجاد سازمان استراتژیمحور

ارزيابي ،ب ه عنوان يك سيستم BSC

عملكرد

كند .،ب ين عوامل BSC

رشد و فرآيندها

بازار و

$

يادگير

ي داخلي

مشتري

ي 13

14.

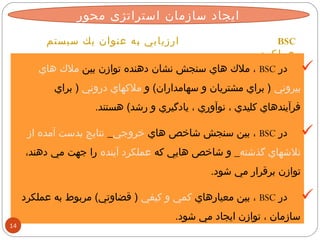

ایجاد سازمان استراتژیمحور

ارزيابي ،ب ه عنوان يك سيستم BSC

عملكرد

ملك هاي سنجش نشان دهنده توازن بين ملك هاي ، BSC در

بيروني ( براي مشتريان و سهامداران) و ملكهاي دروني ( براي

فرآيندهاي كليدي ، نوآوري ، يادگيري و رشد) هستند.

بين سنجش شاخص هاي خروجي_ نتايج بدست آمده از ، BSC در

تلشهاي گذشته_ و شاخص هايي كه عملكرد آينده را جهت مي دهند،

توازن برقرار مي شود.

بين معيارهاي كمي و كيفي ( قضاوتي) مربوط به عملكرد ، BSC در

سازمان ، توازن ايجاد مي شود.

14

15.

ایجاد سازمان استراتژیمحور

توازن ،بي ن عوامل BSC

.برقرار مي كند

$

فضاي

متواز

ن

فرآيندهاي

داخلي

بازار و

مشتري

رشد و يادگيري و

نوآوري

تاكيد بر آن است كه ابعاد مالي و غيرمالي در يك BSC در

سيستم اطلعاتي و در تمام سطوح سازمان جريان دارد. 15

16.

ایجاد سازمان استراتژیمحور

سازمانهاي استراتژي محور

16

تفاوت روش ارزيابي متوازن در پياده سازي استراتژي استفاده از منابع

انساني در جهت پياده سازي استراتژي است

استراتژي

آنها استراتژي را دستوركار اصلي سازمان قرار داد هاند.

تمركز

آنها تمركز ويژ هاي را بر روي استراتژي ايجاد كردند.

سازمان

آنها كاركنان خود را براي انجام فعاليت ها بصورت كامل متفاوت كه توسط

استراتژي ها راهنماي مي شوند، بسيج مي كنند.

17.

اصول سازمان هاياستراتژي محور

11

22

بسيج سازمان

توسط رهبري

ارشد به منظور

ايجاد تحول

33

44

55

ترجمه استراتژي

به

اصطلحات

عملياتي

تبديل استراتژي به

يك فرآيند مستمر

همسو كردن

تمامي سازمان با

استراتژي

تبديل استراتژي به

وظيفه

و كار همه كاركنان

17

18.

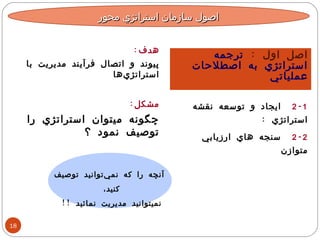

ااصصوولل سسااززمماانن ااسستتررااتتژژييممححوورر

هدف:

پيوند و اتصال فرآيند مديريت با

استراتژي ها

مشكل:

چگونه ميتوان استراتژي را

توصيف نمود ؟

آنچه را که نمي توانيد توصيف

كنيد،

نميتوانيد مديريت نمائيد !!

اصل اول : ترجمه

استراتژي به اصطلحات

عملياتي

2-1 ايجاد و توسعه نقشه

استراتژي :

2-2 سنجه هاي ارزيابي

متوازن

18

19.

ارزش بلندمدت سهامدارن

افزايش

كاربري

دارايي ها

بهبود ساختار

هزين هها

تقويت ارزش

مشتري

گسترش

فرصت هاي

درآمدي

استراتژي بهر هوري

طرح ارزش مشتري /ارزش قابل ارايه به مشتري

دسترس كيفيت قيمت

شراكت خدمت كاركرد انتخاب ي

نام

تجاري

روابط با ويژگي هاي محصول/خدمت

مشتريان

تصوير

بيروني

فرآيندهاي مديريت عمليات

فرآيندهاي كه

خدمت يا محصول را

ارايه مي كنند

فرآيندهاي مديريت

مشتري

فرآيندهاي كه

ارزش مشتري را

تقويت مي كنند

فرآيندهاي نوآوري

فرآيندهايي كه

خدمات و محصولت

جديد خلق مي كنند

فرآيندهاي قانوني

و اجتماعي

فرآيندهاي كه

جامعه و محيط

زيست را بهبود

مي دهند

ايجاد

هماهنگي

ايجاد آمادگي

مشاغل

استراتژيك

برنامه تغيير

سازماني

طرح هاي

ف نآوري

اطلعات

استراتژيك

استراتژي رشد درآمد

نقشه استراتژي

19

منظر

مالي

منظر

مشتري

منظر

فرآيندهاي

داخلي

سرماي ههاي

انساني

سرماي ههاي

سرماي ههاي

سازماني + اطلعاتي

+

• مهار ته

ا

• آموزش

• دانش

• سيستم ها

• پايگا ه داد هها

• شبك هها

• فرهنگ

• رهبري

• همسوي

ي

• كار

تيمي

منظر

يادگيري و

رشد

20.

ههممسسوو ككررددنن تتممااممييسسااززمماانن بباا ااسستتررااتتژژيي-- 22

كارت امتيازي

متوازن چارچوبي را

جهت توصيف

استراتژي و مديريت

اجراي آن ايجاد

مي كند.

كارت امتيازي

متوازن چارچوبي

را جهت همسو

نمودن فرايند

اداره سازمان در

سطح کلن و

ايجاد شفافيت

بيشتر ايجاد

مي كند.

مديريت

حاكميت

سهامداران

هيئت مديره

مدير عامل

شركت

گروه

بخش ها

SBU SBU SBU SBU SBU

كاركنان

اصل دوم : همسو كردن

تمامي سازمان با

استراتژي

3-1 تعريف نقش شركت

3-2 همسو نمودن شركت با

(SBU) واحدهاي کسب و کار

3-3 همسو نمودن واحدهاي

کسب و كار با واحدهاي

پشتيباني

3-4 همسو نمودن واحدهاي

کسب و کار با شرکاي برون

سازماني

3-5 همسو نمودن اعضاي هيئت

مديره

20

21.

ااييججاادد ههم مااففززاايييي اازز ططررييقق ججاارري ي سسااززيي آآببششااررگگووننهه

نقش

شركت

ارزشهاي

مورد نظر

در سطح

سازمانهاي

تابعه

جاري سازي آبشارگونه کارت

امتيازي

ارزشهاي

مورد نظر

مشتريان

کارت امتيازي متوازن، اولويت ها را در سراسر سازمان همسو م ينمايد.

نقشه

استراتژي

شركتي

نقش ههاي

استراتژي

واحدهاي

كسب و

21

كار

نقش ههاي

استراتژي

واحدهاي

پشتيباني

22.

فرآيند ارتباطي

بالبه پايين،

جهت به اشتراک

گذاردن

استراتژي و

همسو نمودن

کارکنان

تتببددييلل ااسستتررااتتژژيي ببهه ووظظييففهه وو ككاارر ههممهه ككااررككنناانن -- 33

فرآيند پايين به

بال، براي

نهادينه كردن و

اجراي

استراتژي

شركت

واحدهاي كسب

و كار

کارکنان استراتژي محور

فرايندهاي منابع انساني براي انتقال

استراتژي از بال به پايين، ضروري

مي باشند.

اصل سوم : تبديل

استراتژي به وظيفه و كار

همه كاركنان

4-1 ايجاد آگاهي هاي

استراتژيک

4-2 همسو نمودن اهداف

فردي كاركنان

4-3 همسو نمودن سيستم

انگيزشي كاركنان

4-4 همسو نمودن توسعه

شايستگي ها

آموزش

همسوسازي اهداف كاركنان

همسونمودن پرداخت ها

22

23.

اصل چهارم :تبديل

استراتژي به يك فرآيند

مستمر

5-1 برقراري سيستم گزارش

BSC دهي

5-2 برگزاري جلسات بازنگري

استراتژي

5-3 يکپارچ هسازي برنام هريزي،

بودج هبندي و استراتژي

5-4 برقراري ارتباط ميان

برنام هريزي منابع انساني و

فناوري اطلعات با استراتژي

5-5 برقراري ارتباط ميان

مديريت فرآيند با استراتژي

5-6 برقراري ارتباط ميان به

اشتراک گذاري دانش و

استراتژي

برنام هريزي

يکپارچه

بهبود مستمر

بازنگري و

يادگيري

گزارش دهي

و تحليل

همسويي

سازماني

همسويي

سرماي ههاي

انساني

استراتژي

رهبري

23

تتببددييلل ااسستتررااتتژژيي ببهه ييكك ففررآآيينندد ممسستتممرر -- 44

24.

-5 بسيج سازمانتوسط رهبري ارشد به

منظور ايجاد تحول

شرط موفقيت يک برنامه

کارت امتيازي متوازن اين

است که درک کنيم اين

برنامه، يک پروژه

شاخص گذاري نيست

بلکه ....

يک فرآيند تحول

SMO

تيم اجرايي سازمان مسئول نظارت بر تدوين و

اجراي استراتژي ها است

است !!!

اصل پنجم : بسيج

سازمان توسط رهبري

ارشد به منظور ايجاد

تحول

1-1 تعهد و پايبندي رهبران

ارشد

1-2 بيان کامل شفاف

موضوعات تحول

1-3 دخالت کامل تيم رهبري

1-4 شفاف نمودن چشم انداز

و استراتژي ها

1-5 درک روشهاي نوين مديريت

1-6 تعيين مدير پروژه

تدوين

استراتژ يه ا

و در ميان

گذاردن آن

با ذينفعان

24

نظارت بر

اجراي

استراتژي

ها

CFO

CIO

CEO

MKTG

OPS

RD

تيم اجرايي

با نگرشي

مشترک نسبت

به استراتژي

شکل مي گيرد

HRO