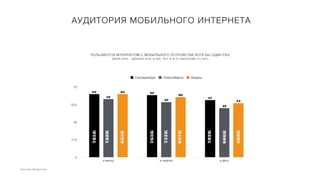

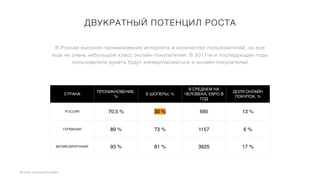

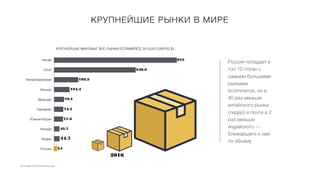

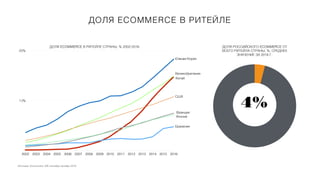

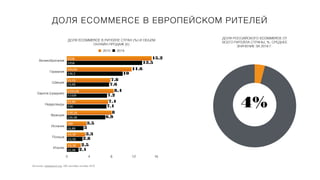

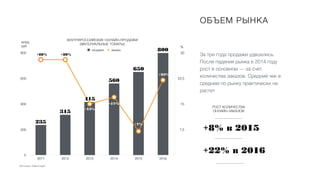

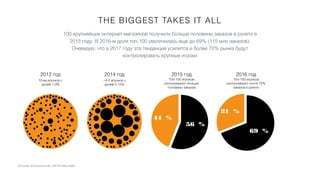

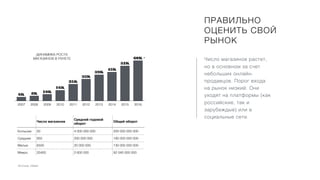

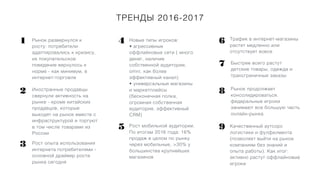

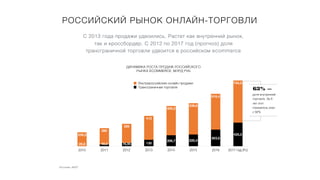

Документ описывает эволюцию и текущее состояние электронной коммерции, акцентируя внимание на значении качественного сервиса в онлайн-торговле, представленном через пример 'мейл-ордер-гауз'. Приводятся данные о проникновении Интернета и доле онлайн-покупателей в разных странах, включая Россию, а также обсуждаются факторы, способствующие росту ecommerce. Несмотря на некоторые замедления, потенциал для дальнейшего роста остается значительным, особенно за счет более частых покупок интернет-пользователей.