Download as PDF, PPTX

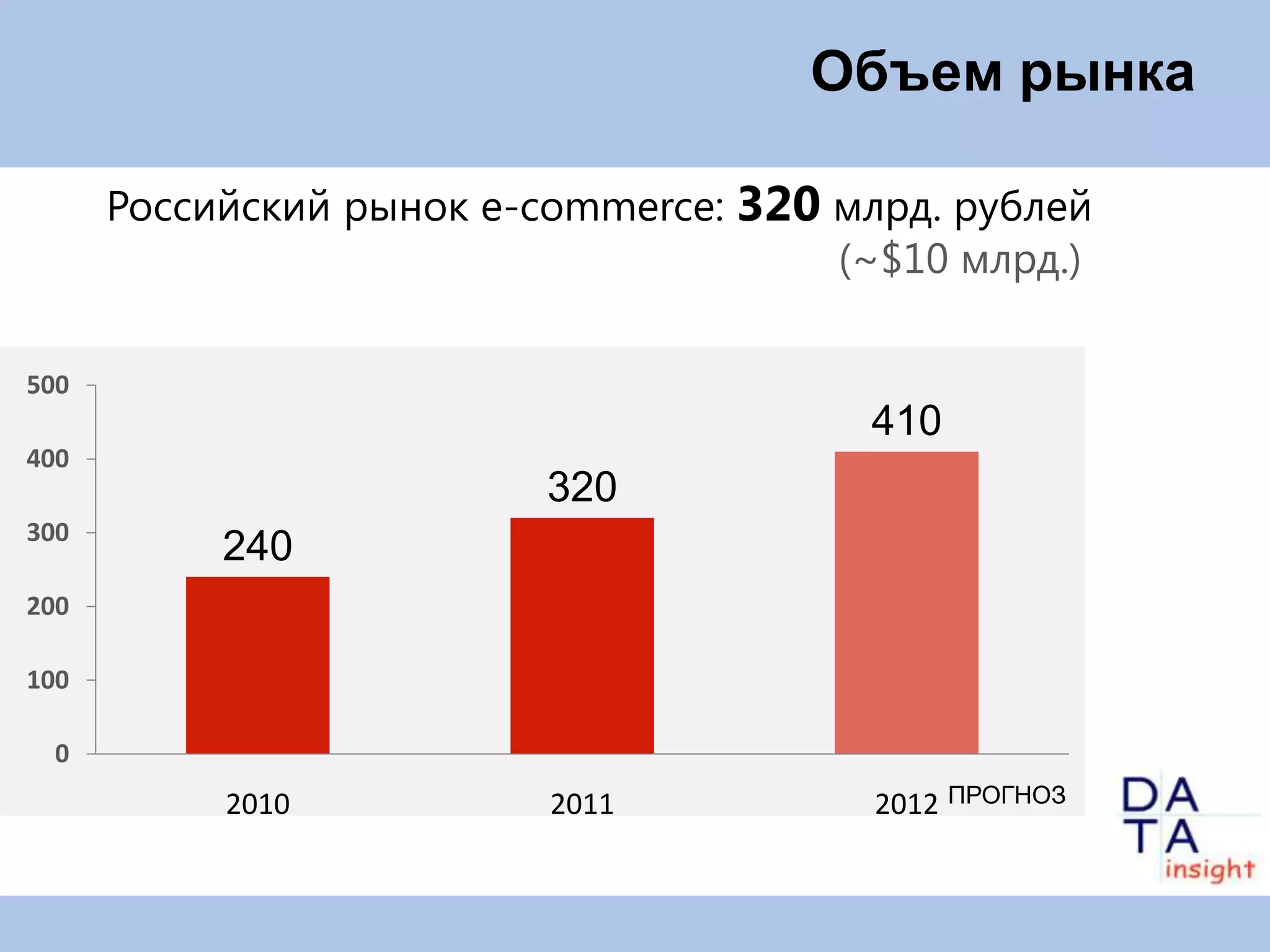

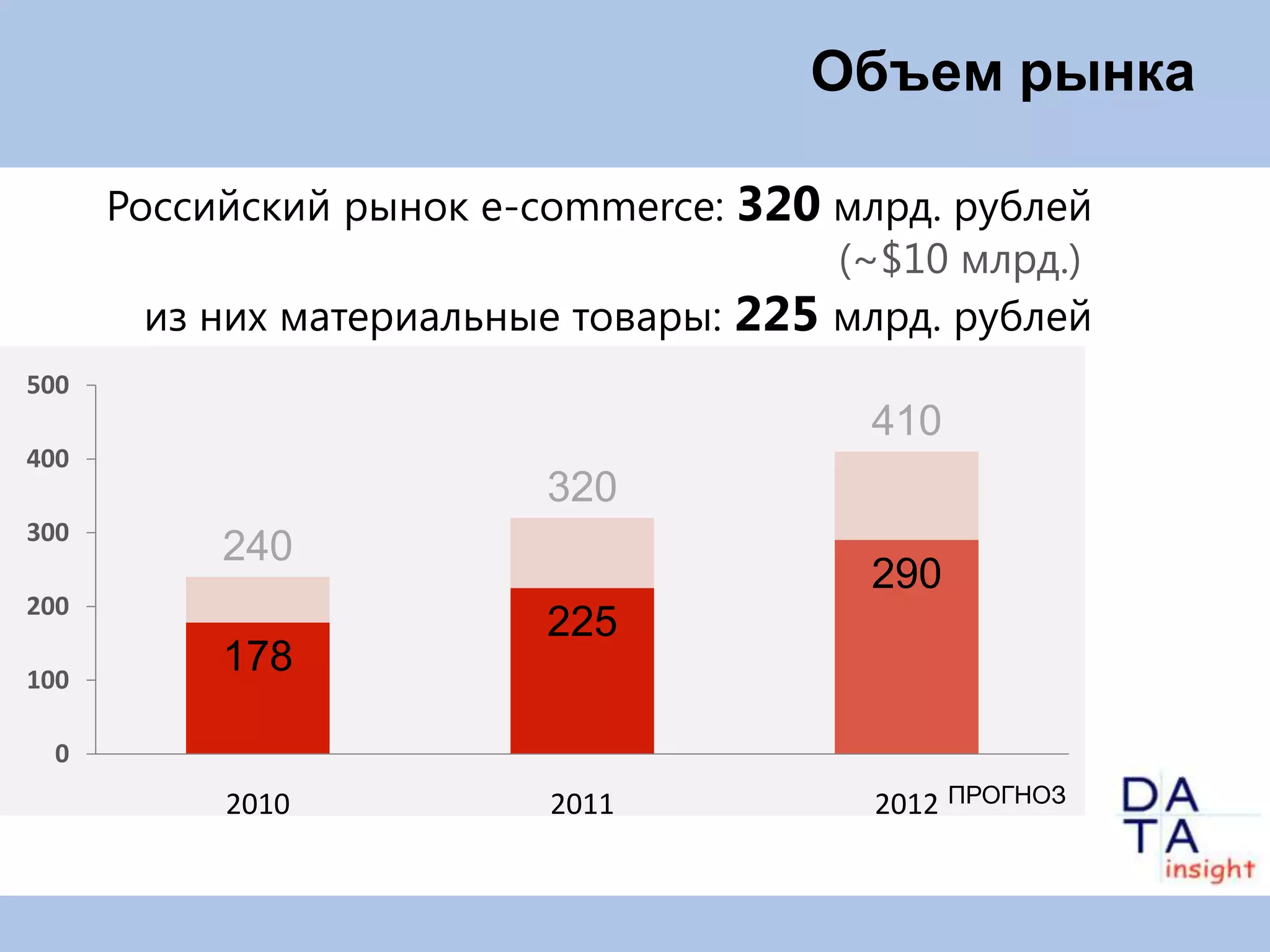

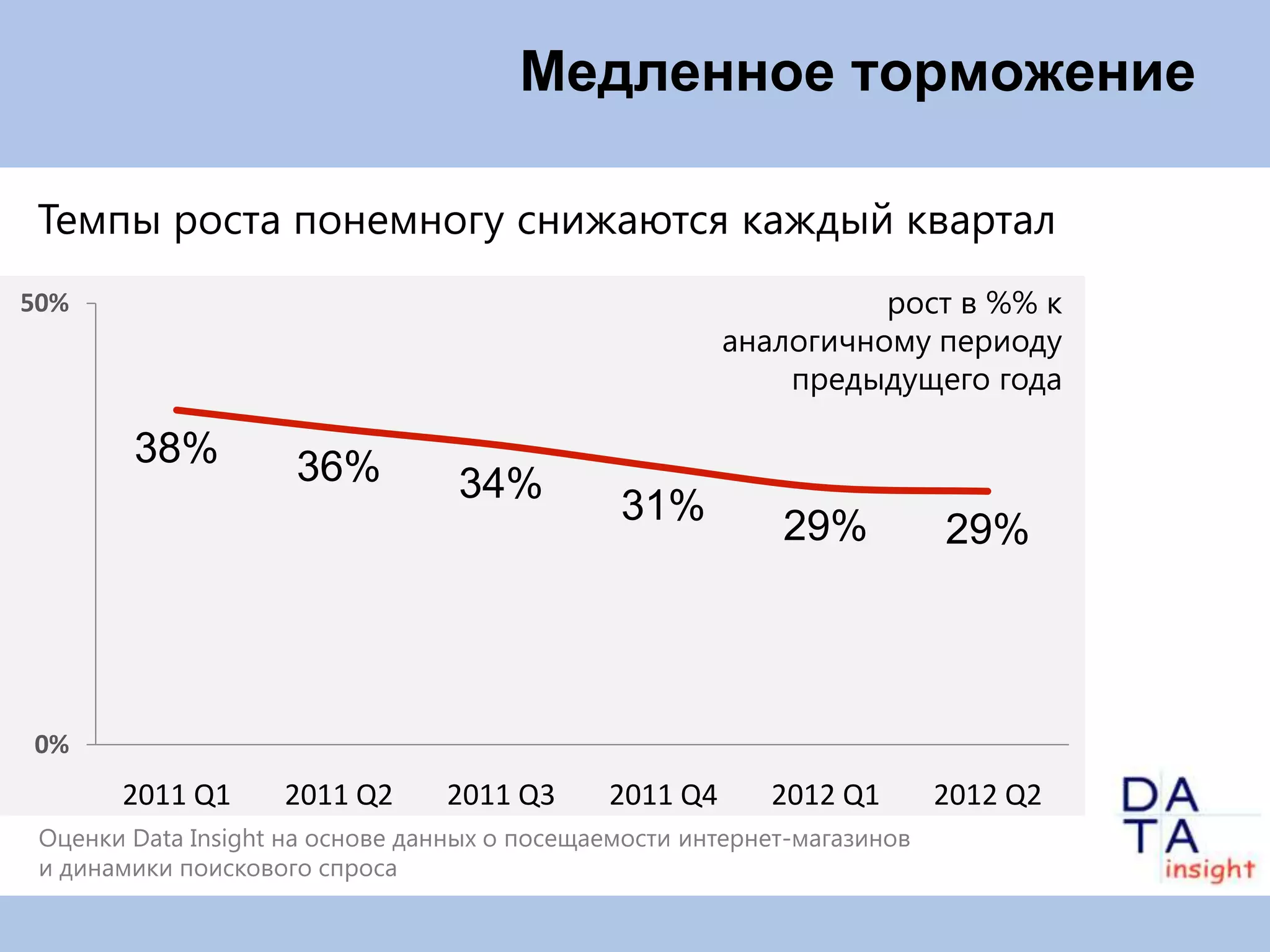

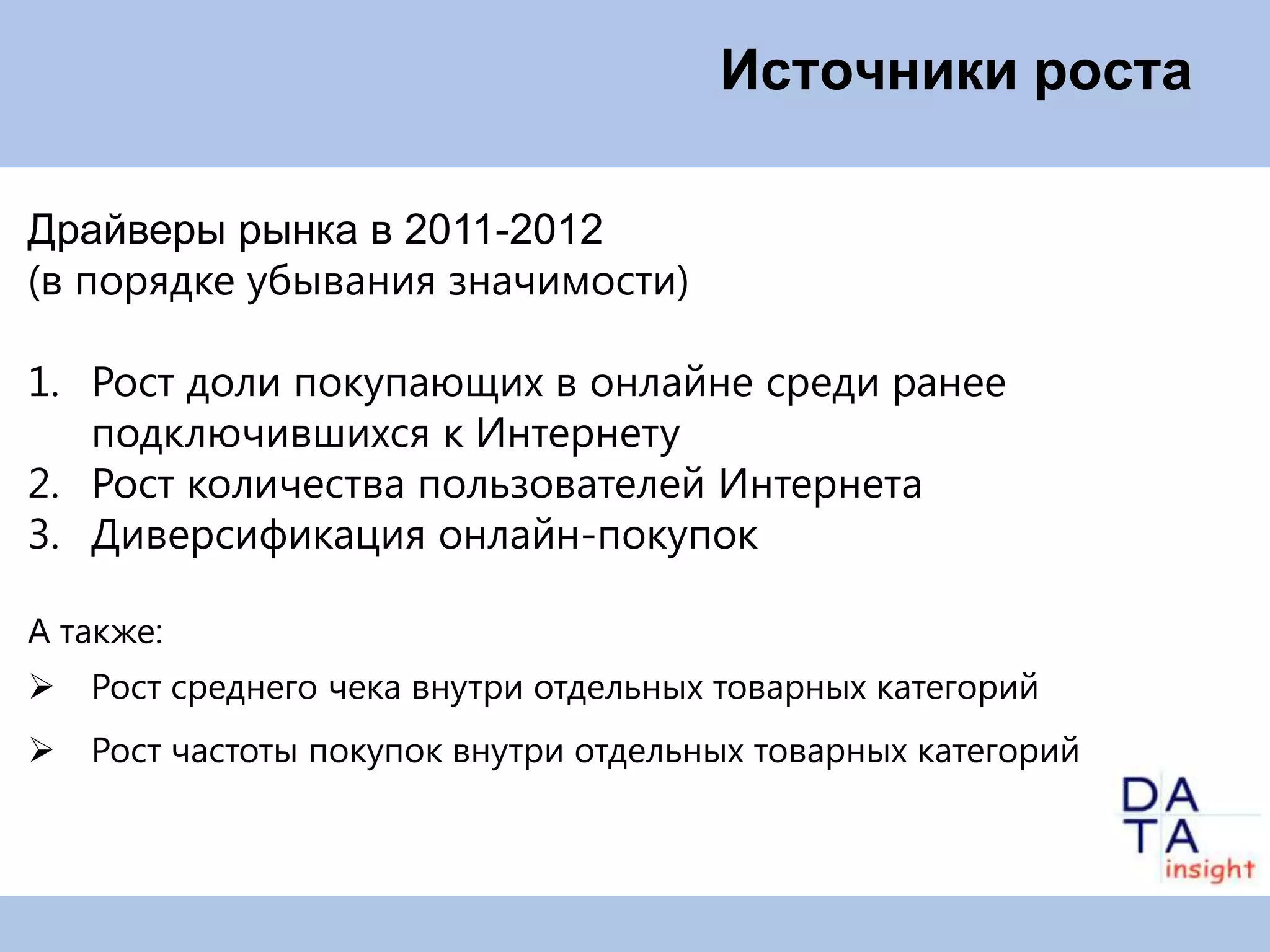

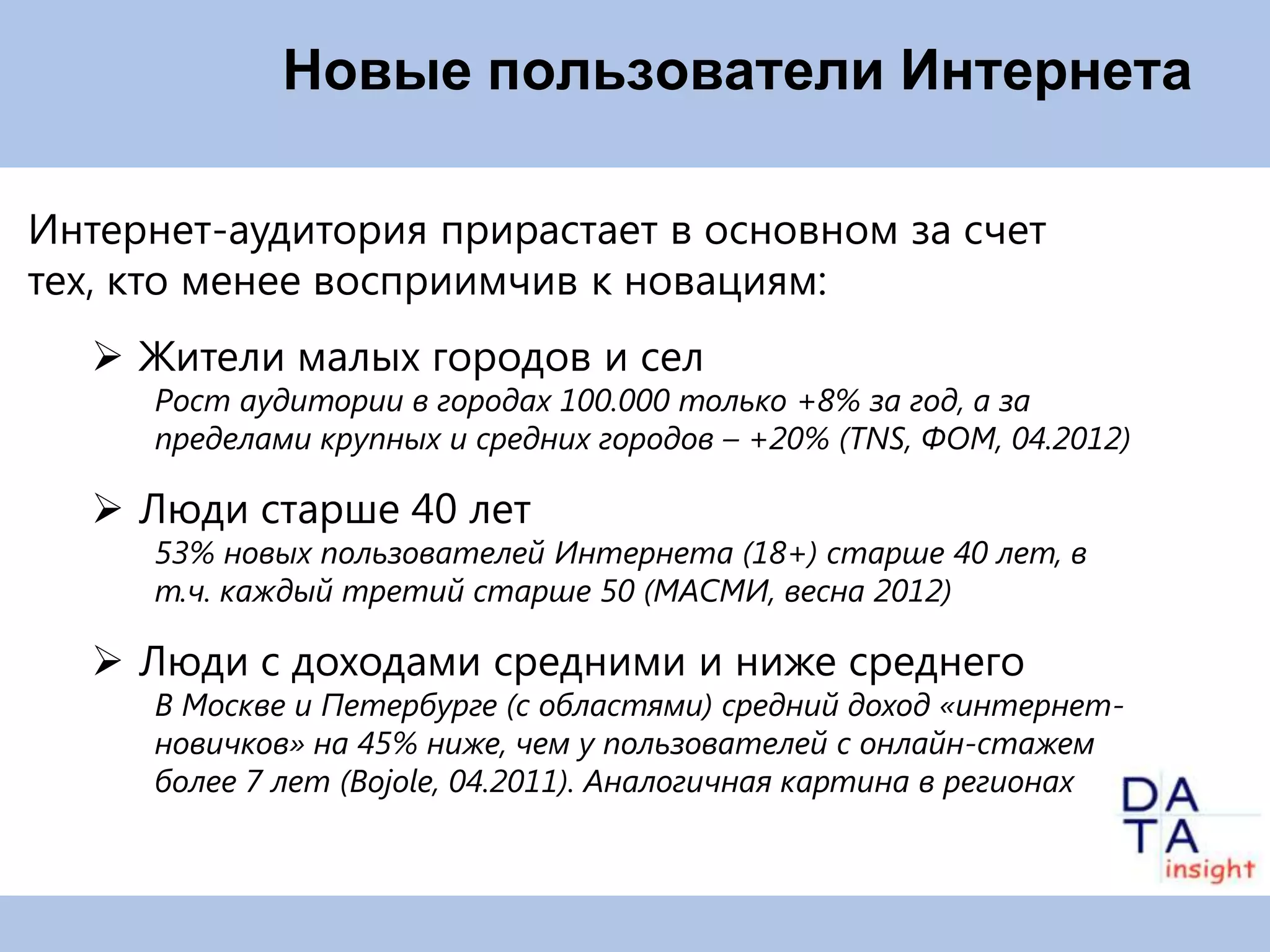

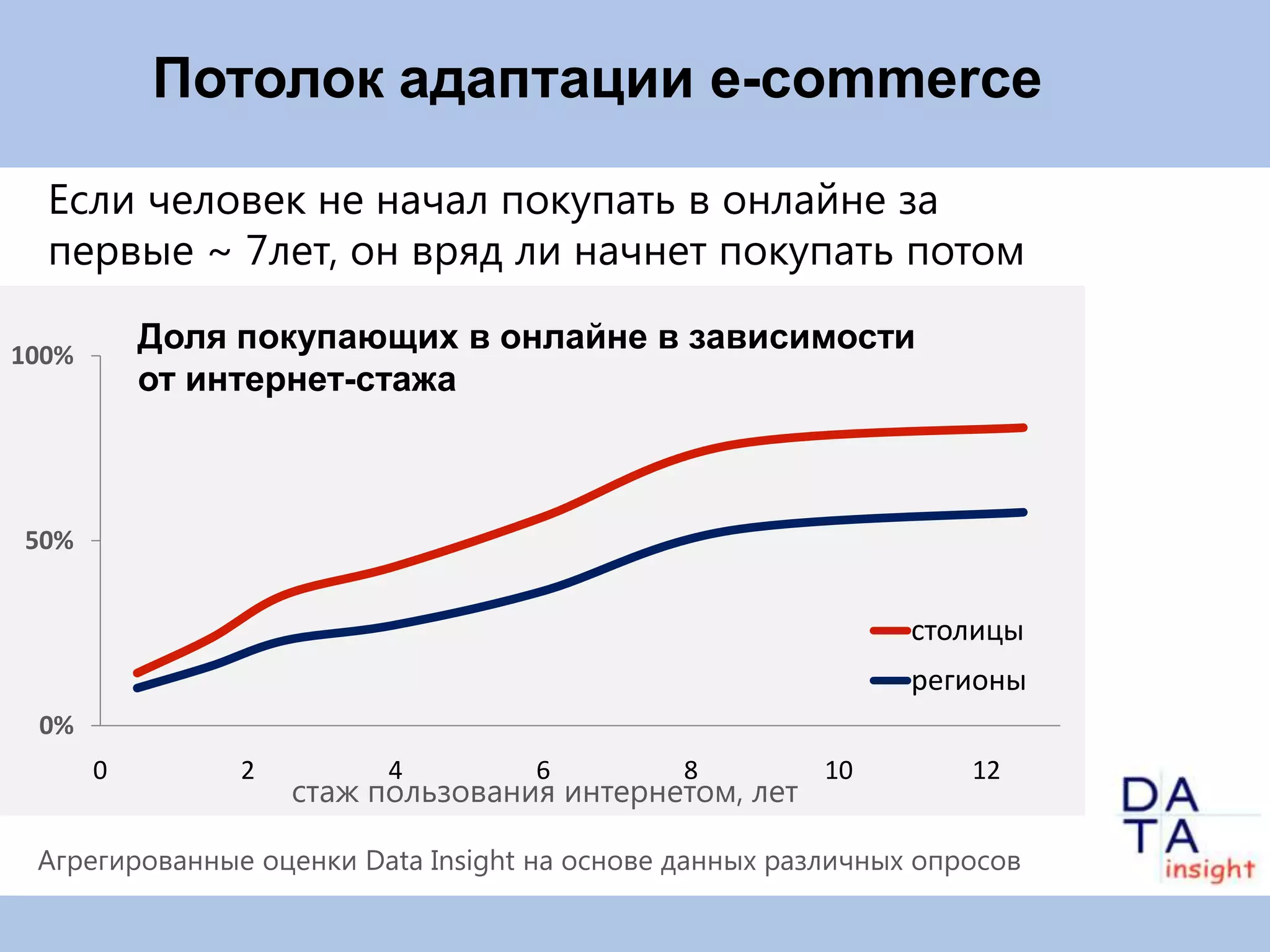

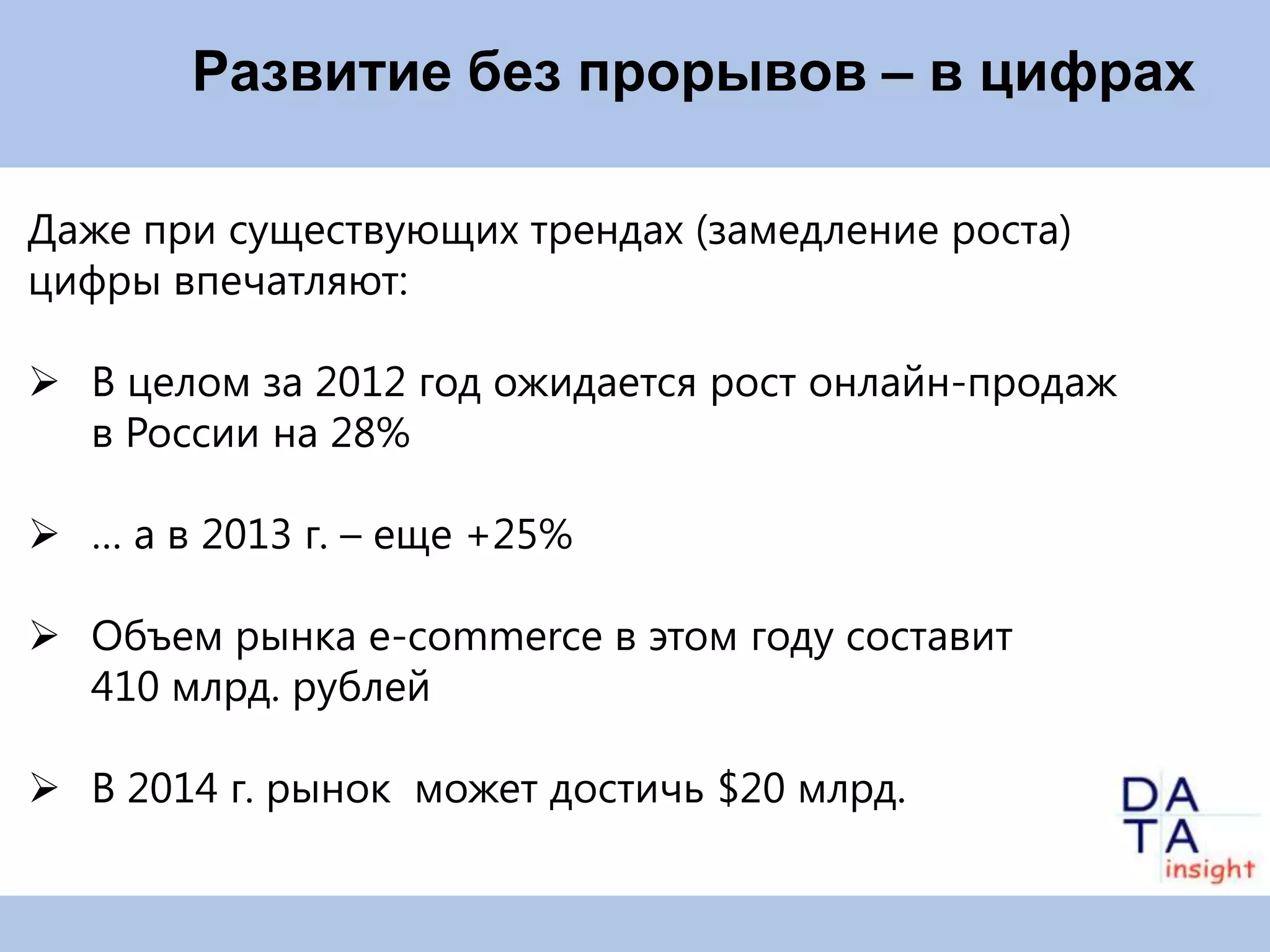

Российский рынок e-commerce в 2012 году оценён в 320 млрд. рублей, с замедляющимися темпами роста, ожидаемыми на уровне 28% по сравнению с предыдущим годом. Основными драйверами роста остаются увеличение доли онлайн-покупающих и рост интернет-аудитории, однако факторы, способствующие росту пользователей, уже близки к исчерпанию. Будущее развитие требует новых сервисов и активного вовлечения пользователей в онлайн-шопинг для повышения частоты и стоимости покупок.