Downloaded 890 times

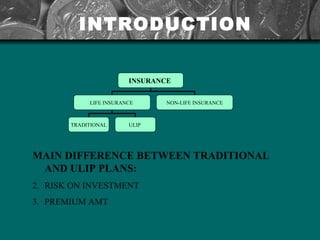

The document discusses Unit Linked Insurance Plans (ULIPs), including: - ULIPs allow policyholders to invest insurance premiums in different investment funds with varying risk levels like equity, debt, or balanced funds. - ULIPs provide life insurance coverage while allowing policyholders to bear the investment risk of the underlying funds they choose. - Features of ULIPs include investment options, liquidity through partial withdrawals, and the higher of sum assured or fund value being paid out at maturity or death.

![Enterprise risk-mgmt[1]](https://cdn.slidesharecdn.com/ss_thumbnails/enterprise-risk-mgmt1-120905013017-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)