Downloaded 426 times

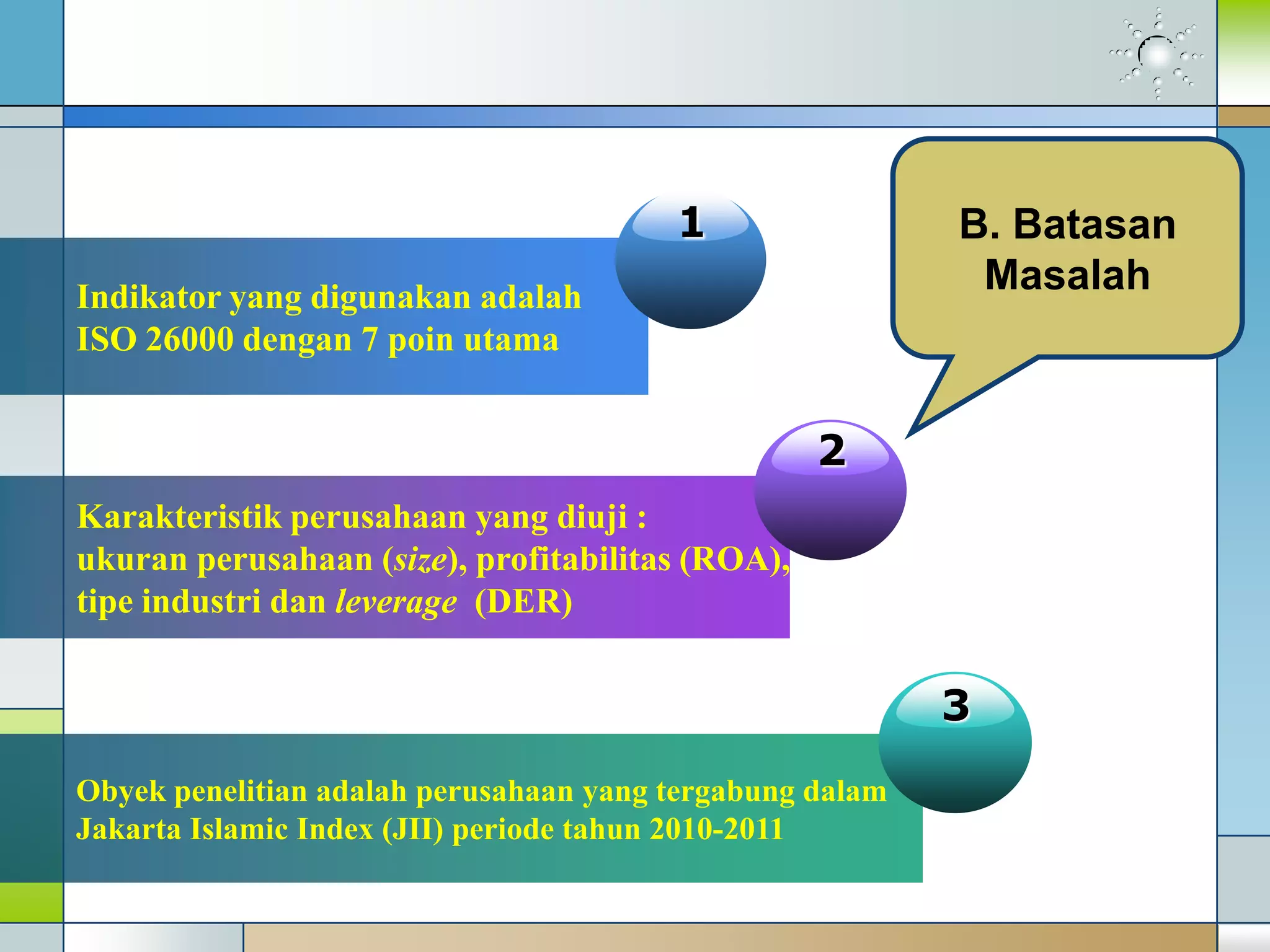

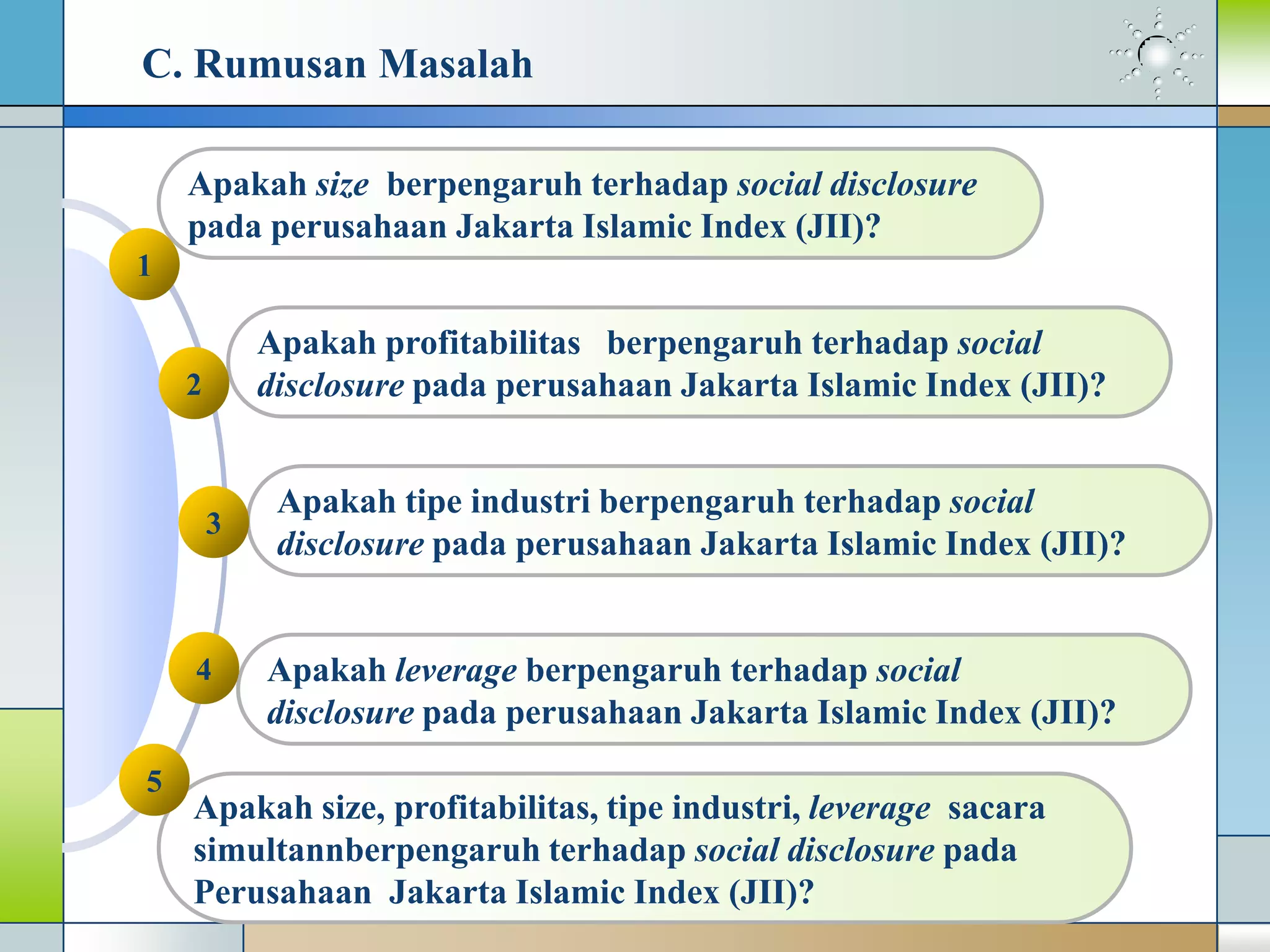

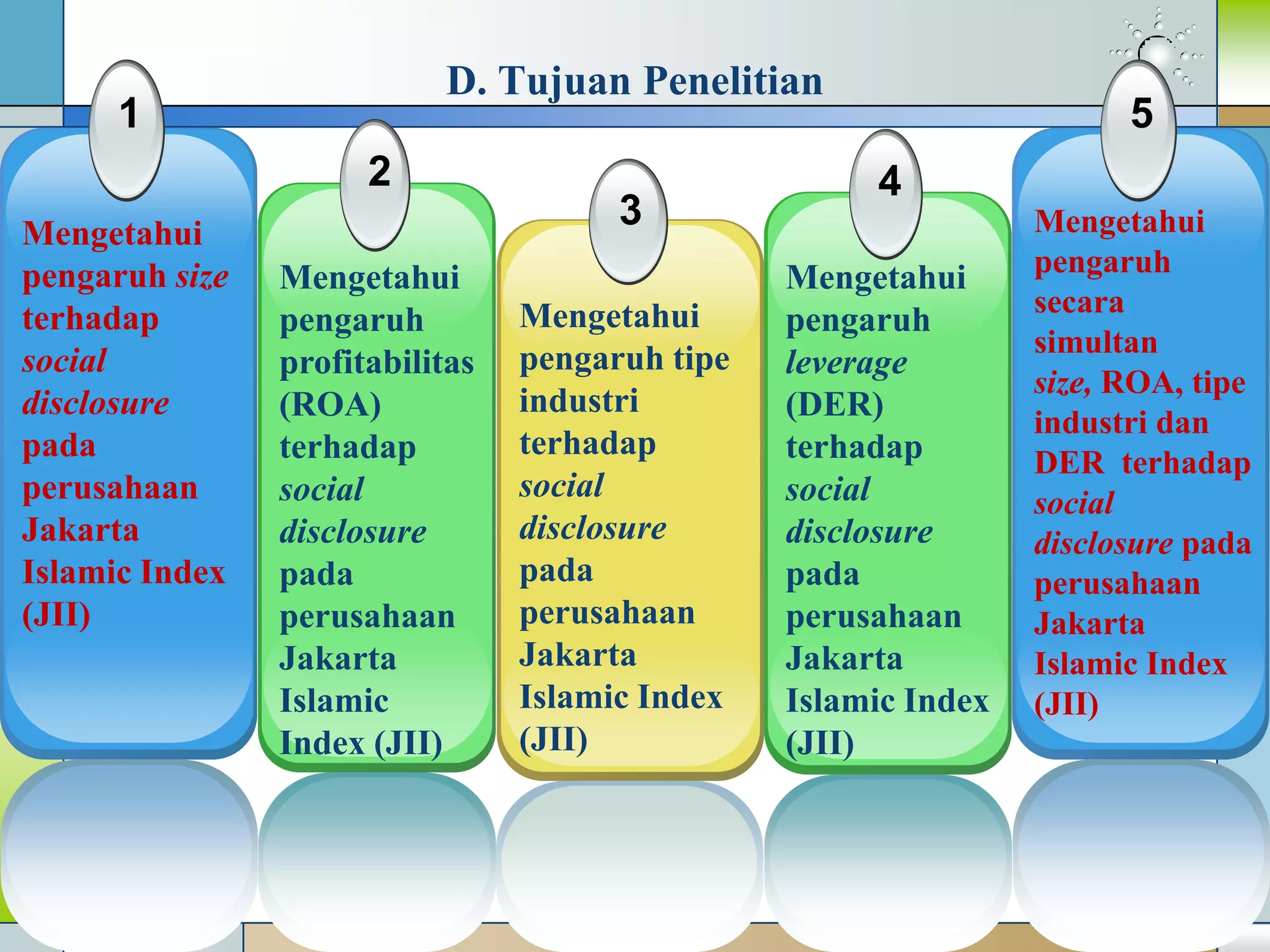

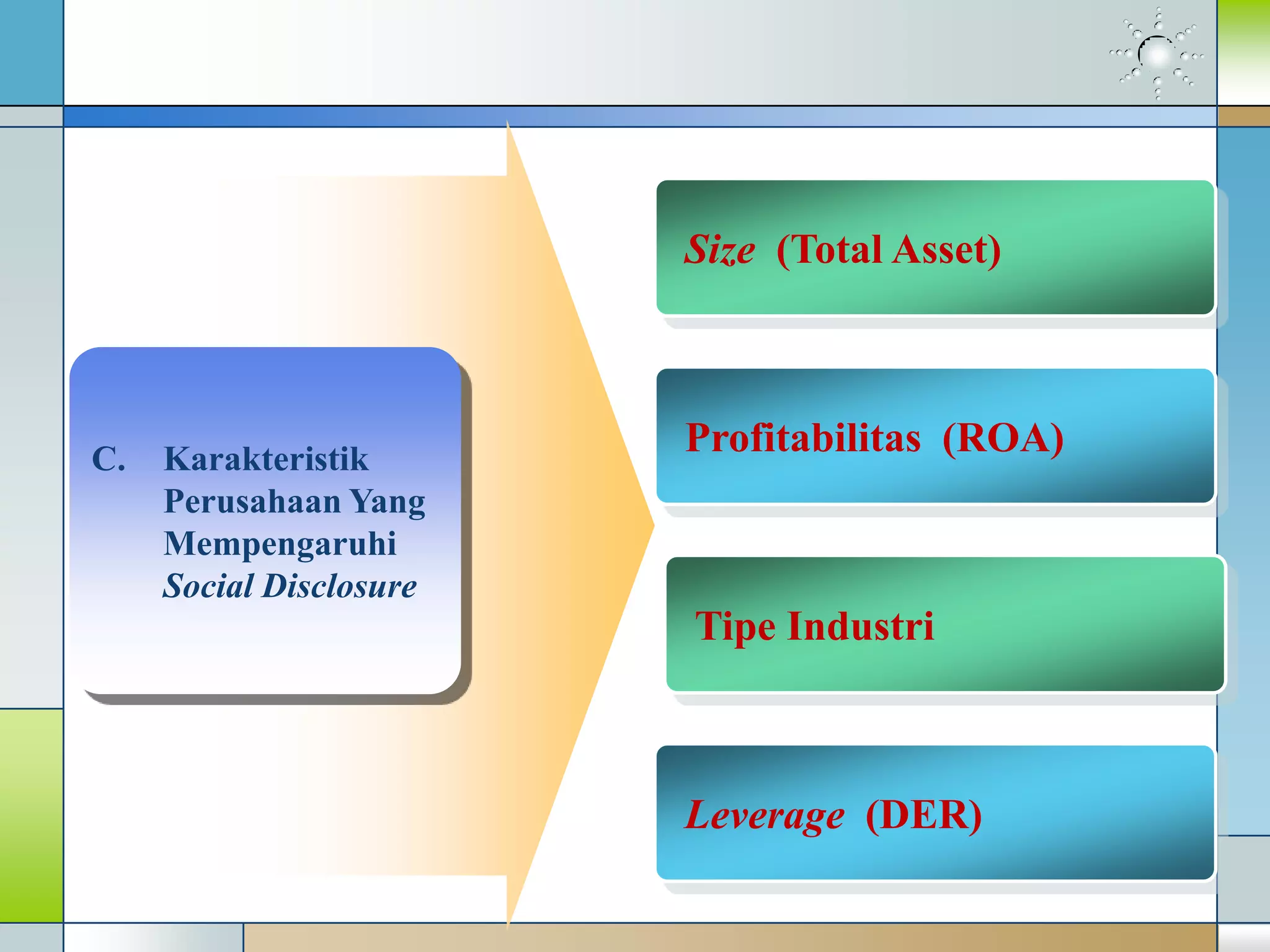

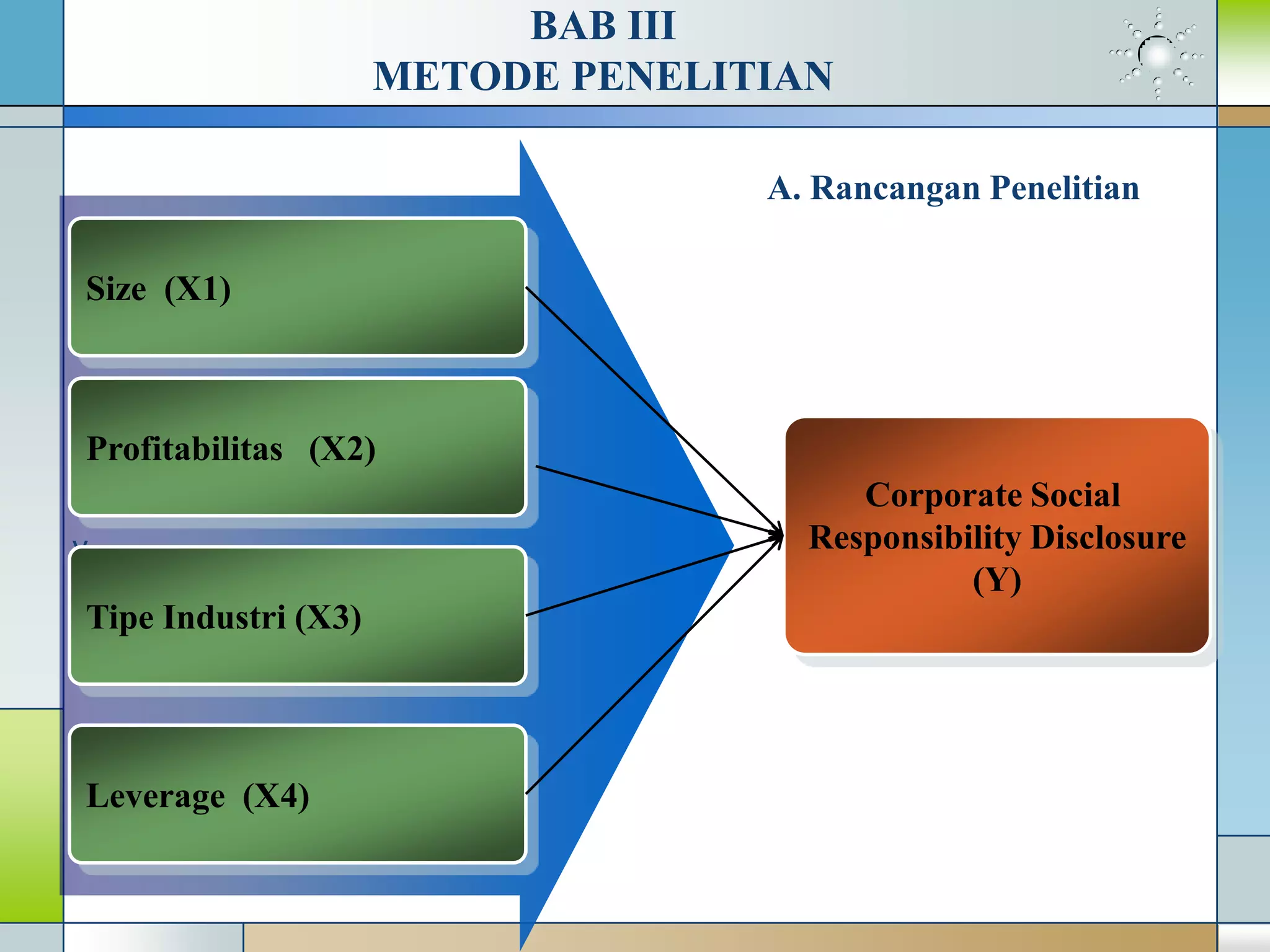

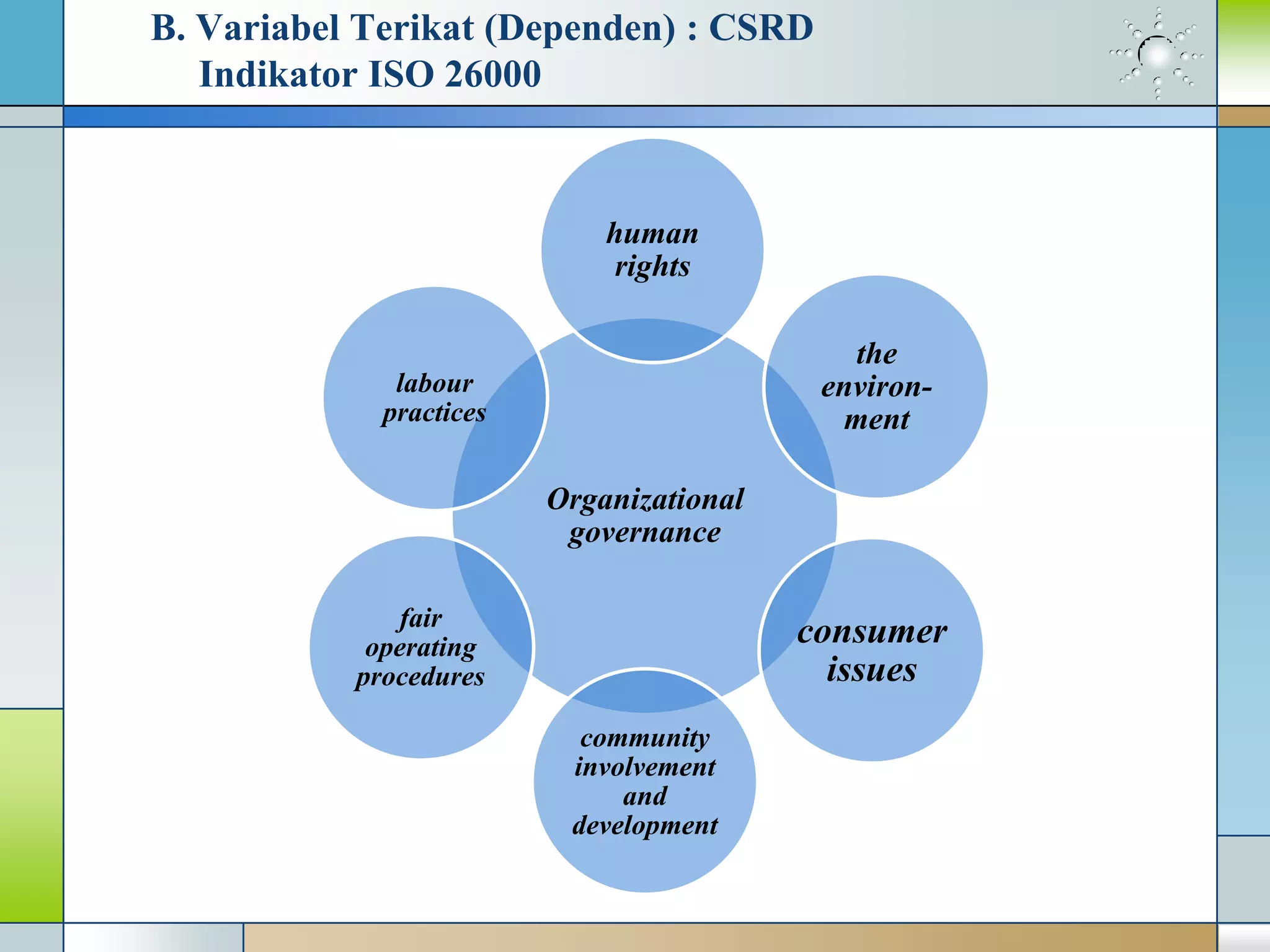

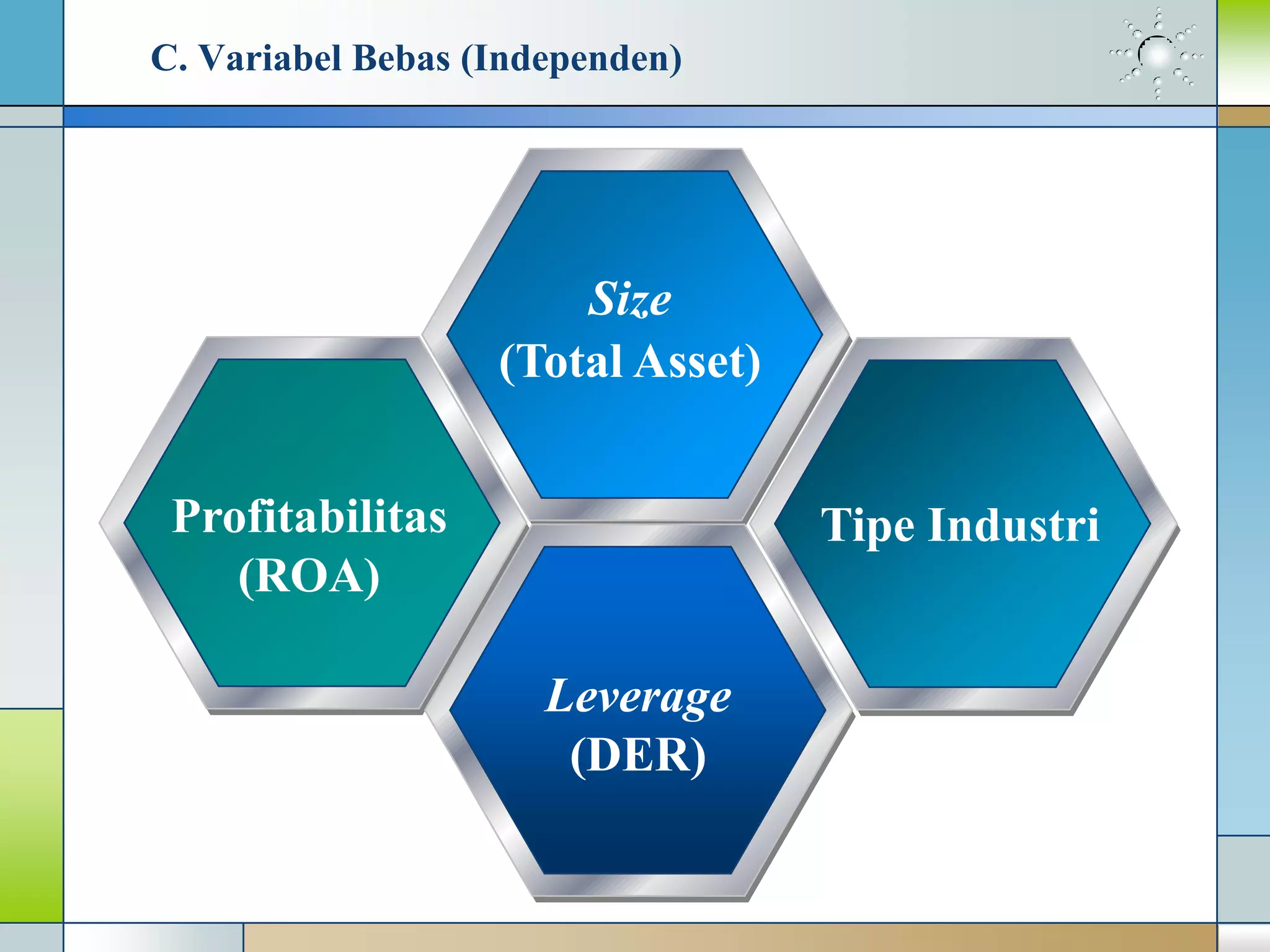

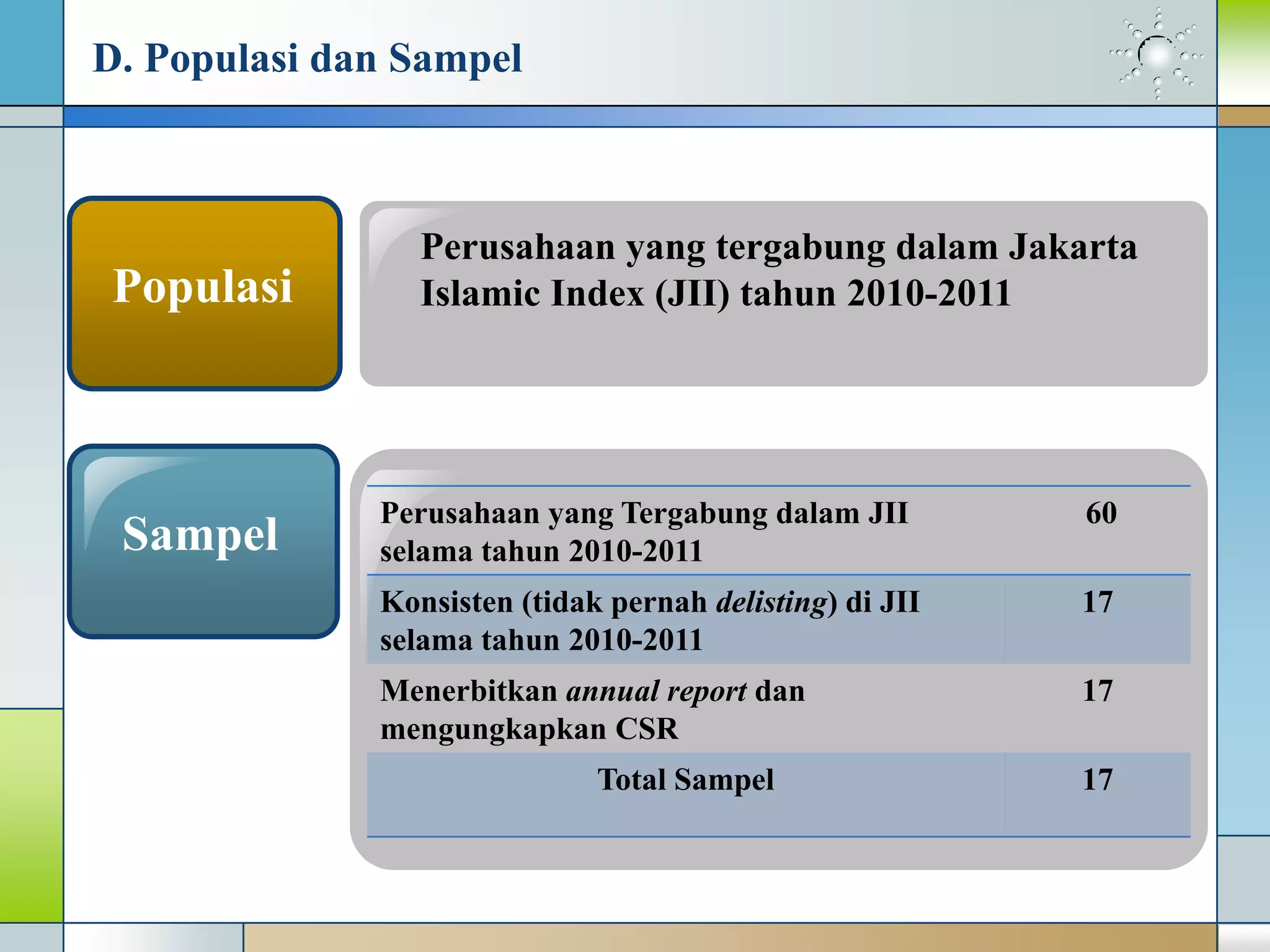

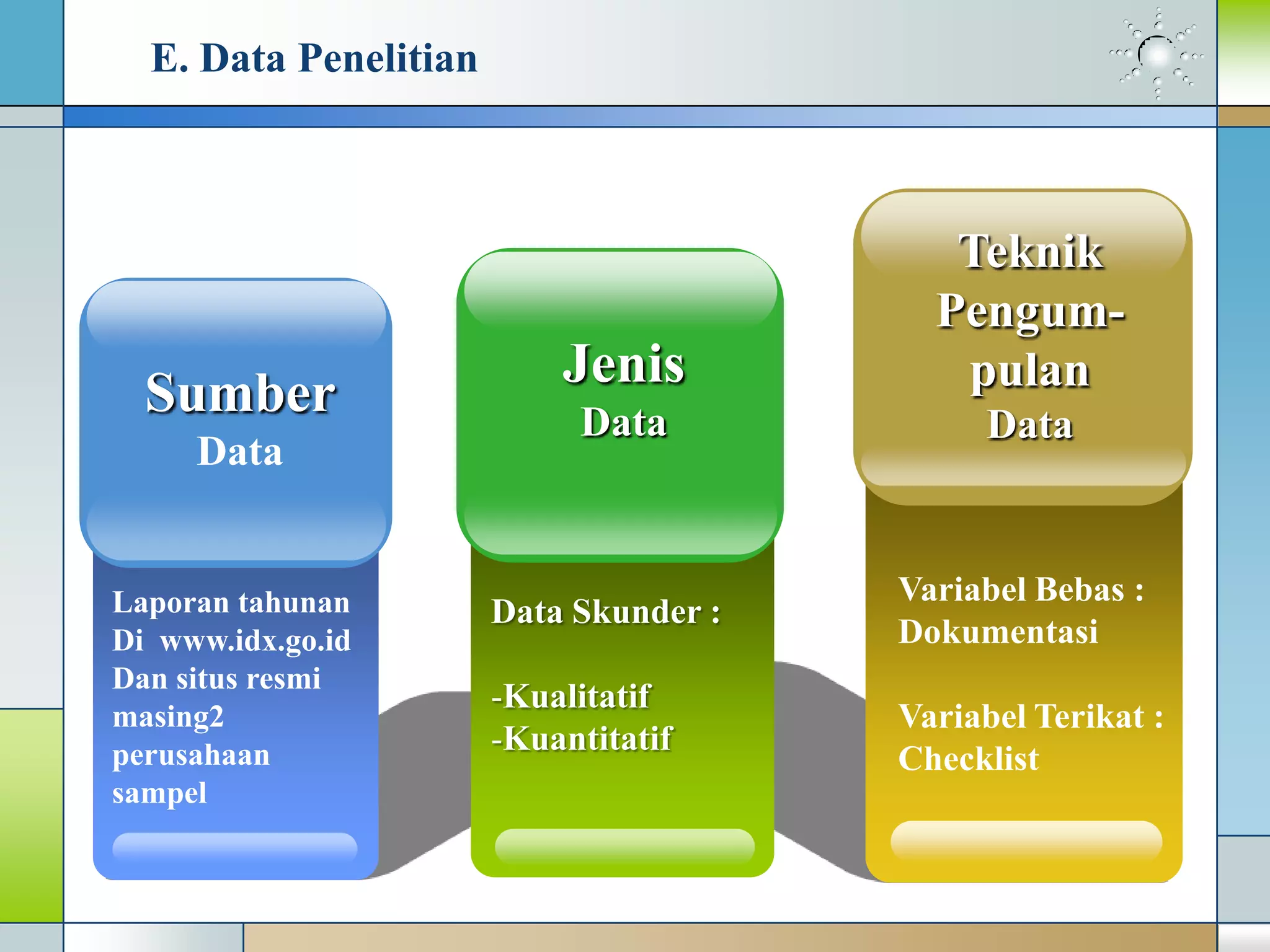

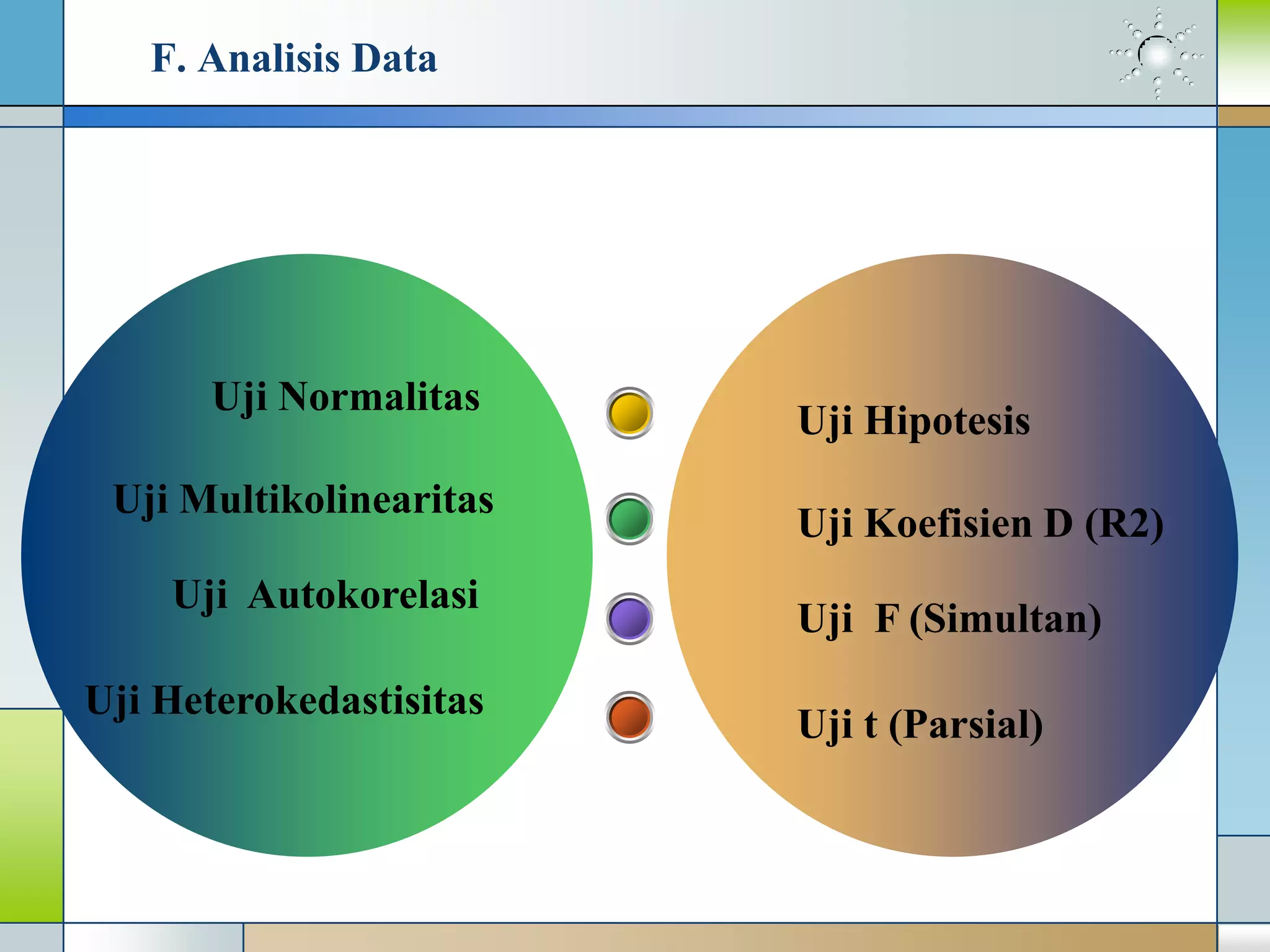

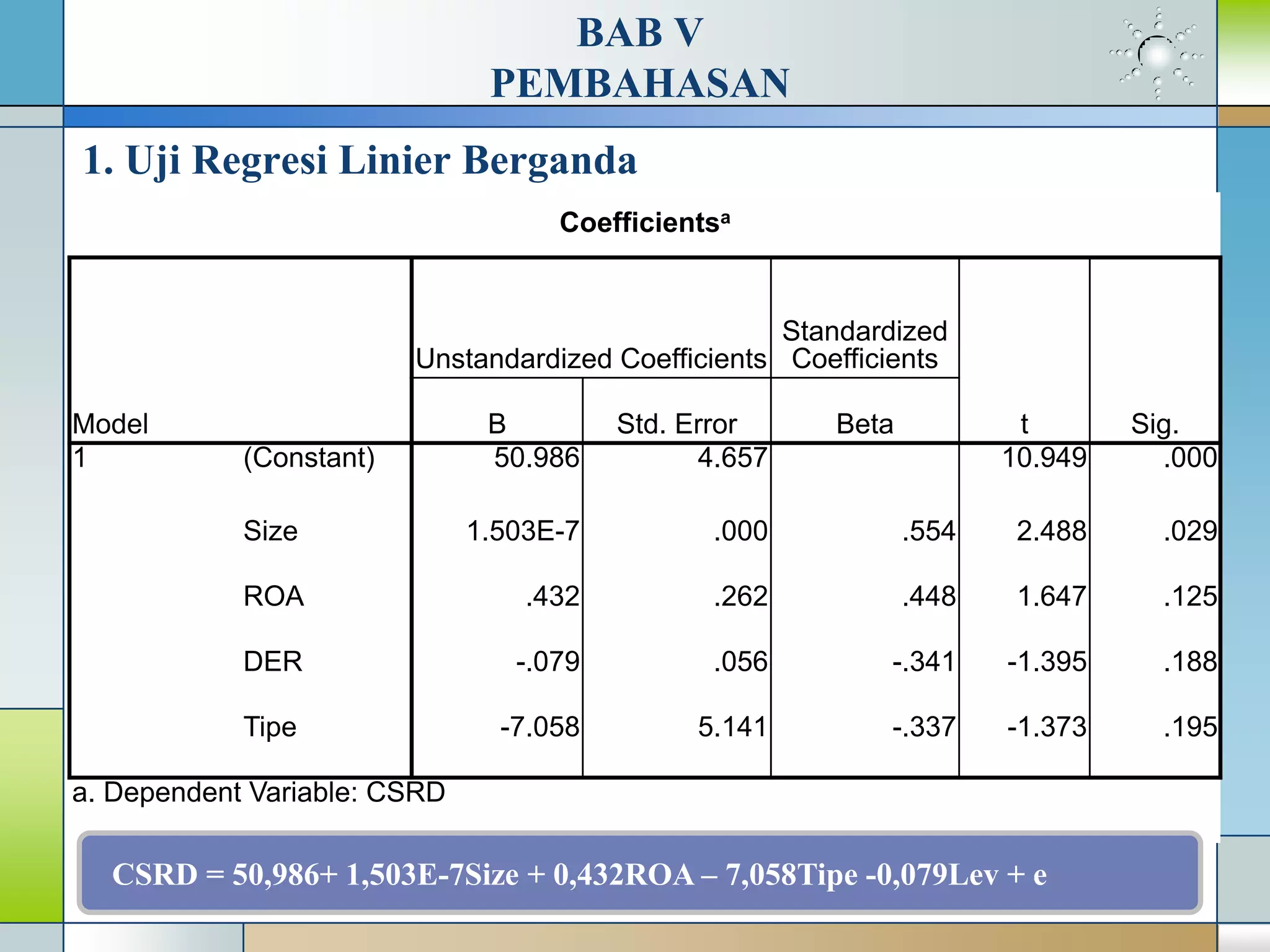

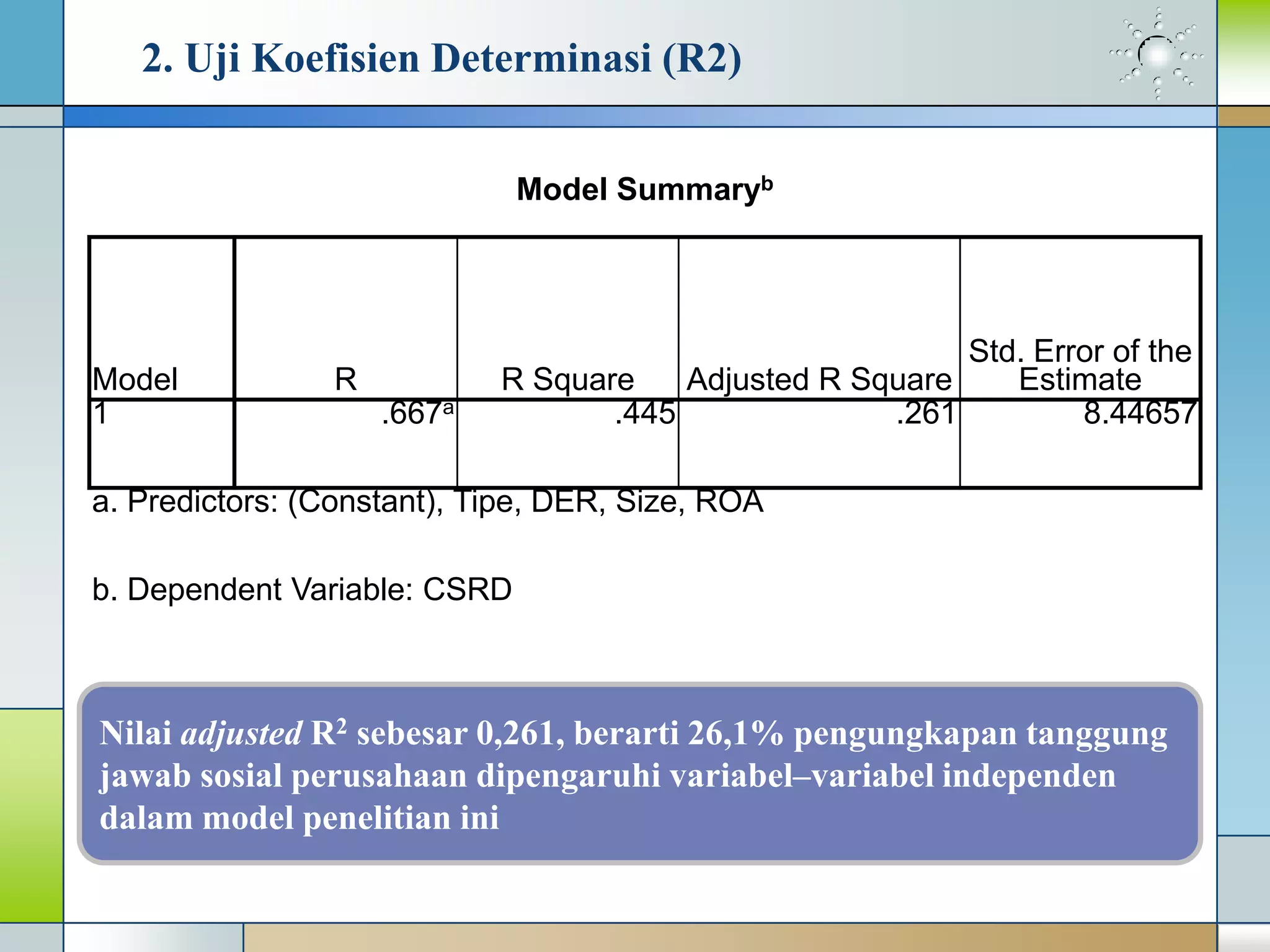

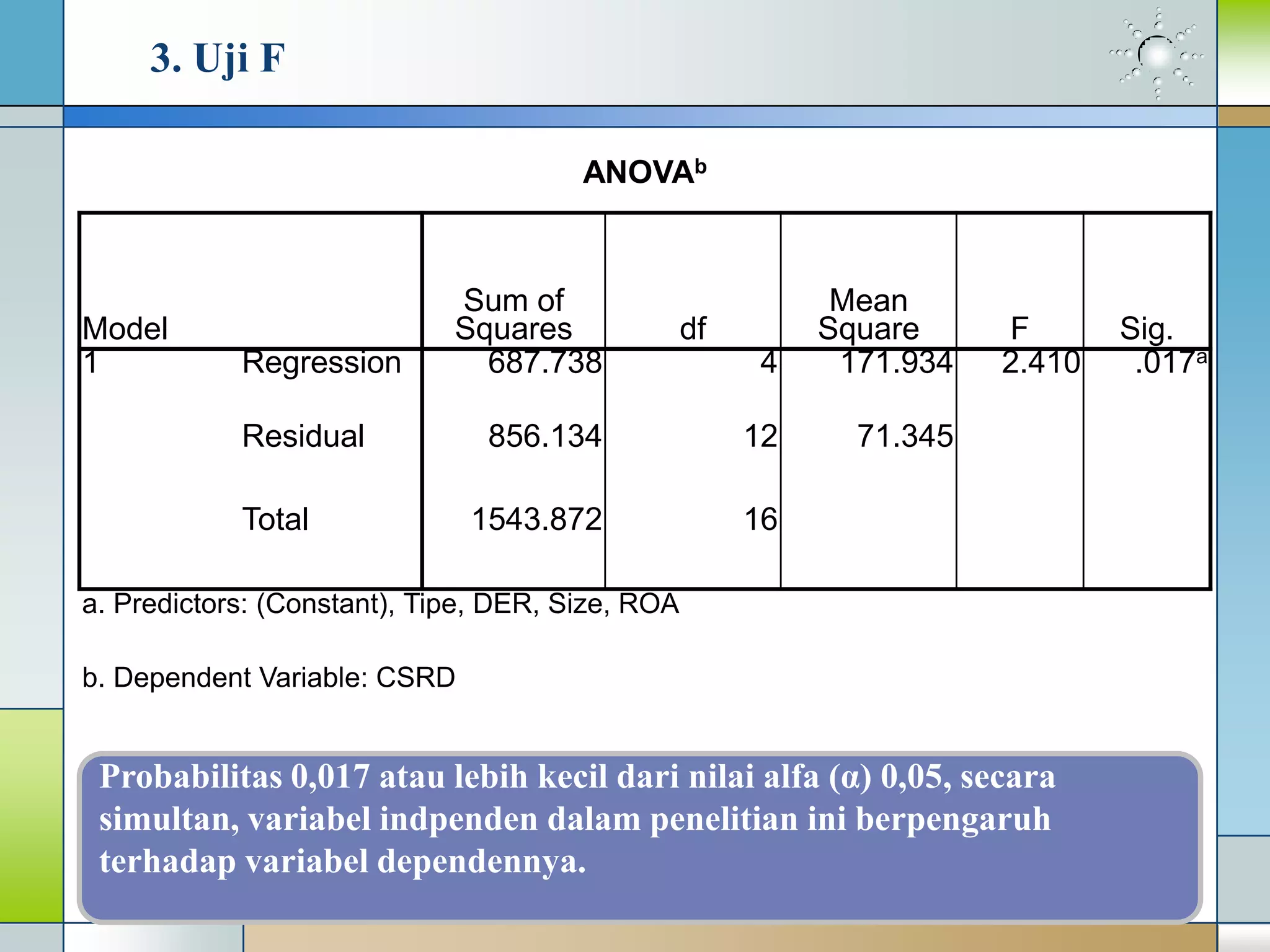

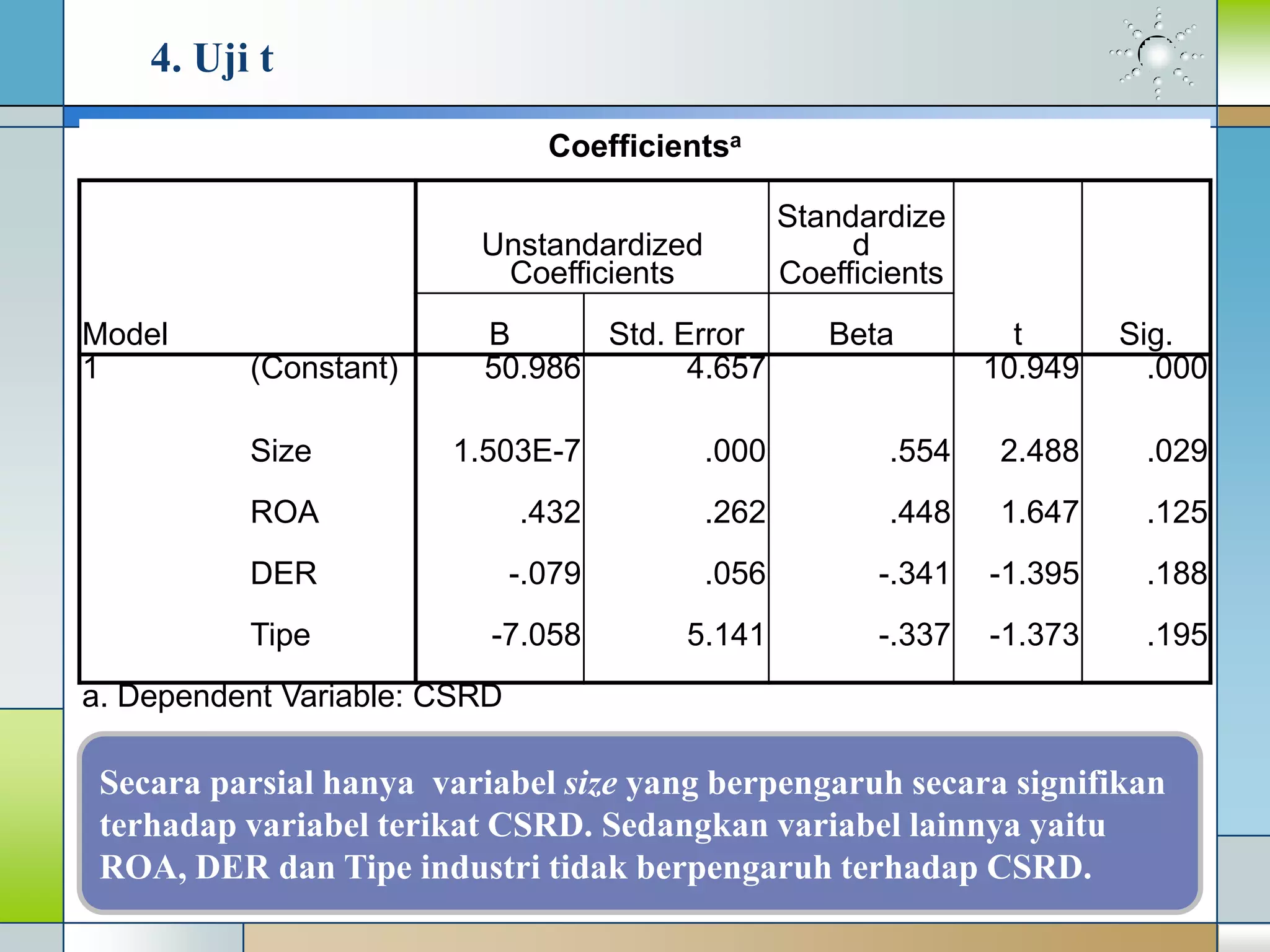

Penelitian ini menganalisis pengaruh karakteristik perusahaan seperti ukuran, profitabilitas, tipe industri dan leverage terhadap praktik pengungkapan tanggung jawab sosial dan lingkungan perusahaan yang tergabung dalam Indeks Saham Syariah Jakarta. Hasilnya menunjukkan bahwa secara simultan variabel-variabel tersebut berpengaruh 26,1% terhadap pengungkapan sosial, dengan ukuran perusahaan memberikan pengar