Universiteti i Prizrenit Administrim Biznesi Analiza e likuiditetit të njësisë ekonomike ANALIZA PASQYRAVE FINANCIARE 6 Presentimet Poëerpoint Veli Lecaj

2.

1. Rëndësia elikuiditetit dhe e analizës së tij - Këndvështrimi i huadhënësit afatshkurtër dhe atij afatgjate.. - Kapitali punues ,l logaritja , m jaftueshmëria dhe analiza e kapitalit punues. - Analiza e ciklit operativ dhe të parasë. - Raportet e qarkullimit si pjesë e analizës së likuiditetit - Analiza e Likuiditetit nëpërmjet raporteve - Probleme te Raporteve Statike te matjes se likuiditetit 2. Shpjegoni informatat që prezentohen në analizen e likuiditetit të kompanisë . Qëllimet Kur të kompletoni këtë pjesë të kapitullit do të jeni në gjendje të dini:

3.

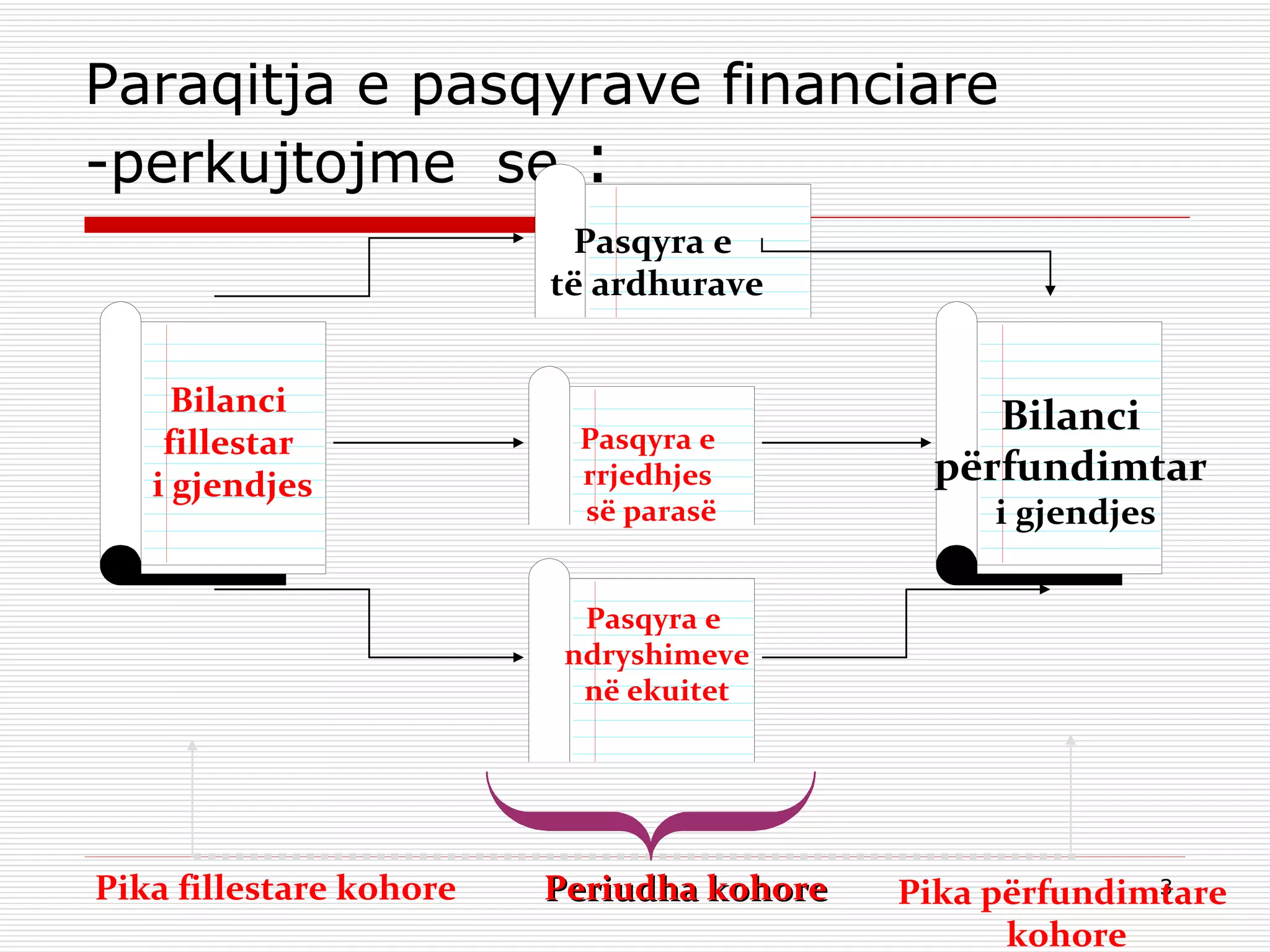

Paraqitja e pasqyravefinanciare -perkujtojme se : Pika fillestare kohore Pika përfundimtare kohore Periudha kohore Pasqyra e të ardhurave Pasqyra e rrjedhjes së parasë Bilanci fillestar i gjendjes Bilanci përfundimtar i gjendjes Pasqyra e ndryshimeve në ekuitet

4.

Rëndësia e likuiditetitdhe e analizës së tij Likuiditeti i një shoqërie i referohet aftësisë së saj për të shlyer detyrimet afatshkurtra kur ato maturohen. - Duhet te ekzistoje një lloj ekuilibri mes kohëzgjatjes se një operacioni për t’u financuar dhe kohëzgjatjes se burimeve korresponduese te financimit. Rregulli sipas te cilit një operacion duhet te mbulohet me burime financimi te njëjtës kohëzgjatje, përbën një rregull minimal qe duhet te merret parasysh nga njësia. Rëndësia e likuditetit dhe e analizës së tij është evidente kur një njësi gjendet ne paaftësi për të shlyer detyrimet afatshkurtra.

5.

Mungesa e likuiditetitnënkupton pamundësi të shoqërisë për të shfrytëzuar zbritjet e mundshme apo mundësitë për investime fitimprurëse. Sjell kufizime në veprimet dhe vendimet e drejtuesve. Mund të çojë në shitje të detyruar të investimeve dhe aktiveve të saj, Mund te çoje në falimentim dhe likuidim.

6.

Për kreditorët - mungesa e likuiditetit sjell vonesa në mbledhjen e interesit dhe të kësteve të huave. - Klientët e furnitorët e një shoqërie ndikohen nga situata e saj e likuiditetit, sepse shoqëria mund të mos jetë në gjendje të respektojë kontratat e lidhura me këto dy palë. Për aksionarët - mungesa e likuiditetit shpesh është pararendëse e një situate përfitueshmërie të përkeqësuar. Mund të sjellë humbjen e kontrollit të pronësisë ose të investimeve në kapital.

7.

Këndvështrimi i huadhënësitafatshkurtër dhe atij afatgjate Huadhënësi afatshkurtër interesohet për likuiditetin. Huadhënësi afatgjate interesohet për strukturën financiare te njësisë ekonomike.

8.

Kapitali punues Kapitali punues është një nga treguesit më të rëndësishëm dhe domethënës të analizës së likuiditetit të një njësie ekonomike. Nga këndvështrimi i një kreditori kapitali punues është gjithmonë nga treguesit e parë që duhet të llogariten. Kreditori është i interesuar për likuiditetin sepse kjo e “mbron” atë nga situata e padëshiruar e mungesës së parave.

9.

Nga perspektiva evlerësimit të kapitalit aksionar dhe të rritjes së një shoqërie, kapitali punues është tregues i rëndësishëm sipas llojeve te biznesit. P.sh.: Shoqëritë farmaceutike apo përpunuese e investojnë kapitalin më tepër në aktive të prekshme të trupëzuara, Shoqëritë e shitjes me shumicë e pakicë e investojnë më tepër duke blerë/prodhuar inventarë.

10.

Llogaritja dhe analizae kapitalit punues Kapitali punues = aktive afatshkurtra – detyrime afatshkurtra Kur detyrimet afatshkurtra tejkalojnë aktivet afatshkurtra = mungesë në kapitalin punues; Kur aktivet afatshkurtra tejkalojnë detyrimet afatshkurtra = tepricë të kapitalit punues. Kapitali punues shpreh se në ç’masë shoqëria ka përdorur financimin afatgjatë në investime afatshkurtra.

11.

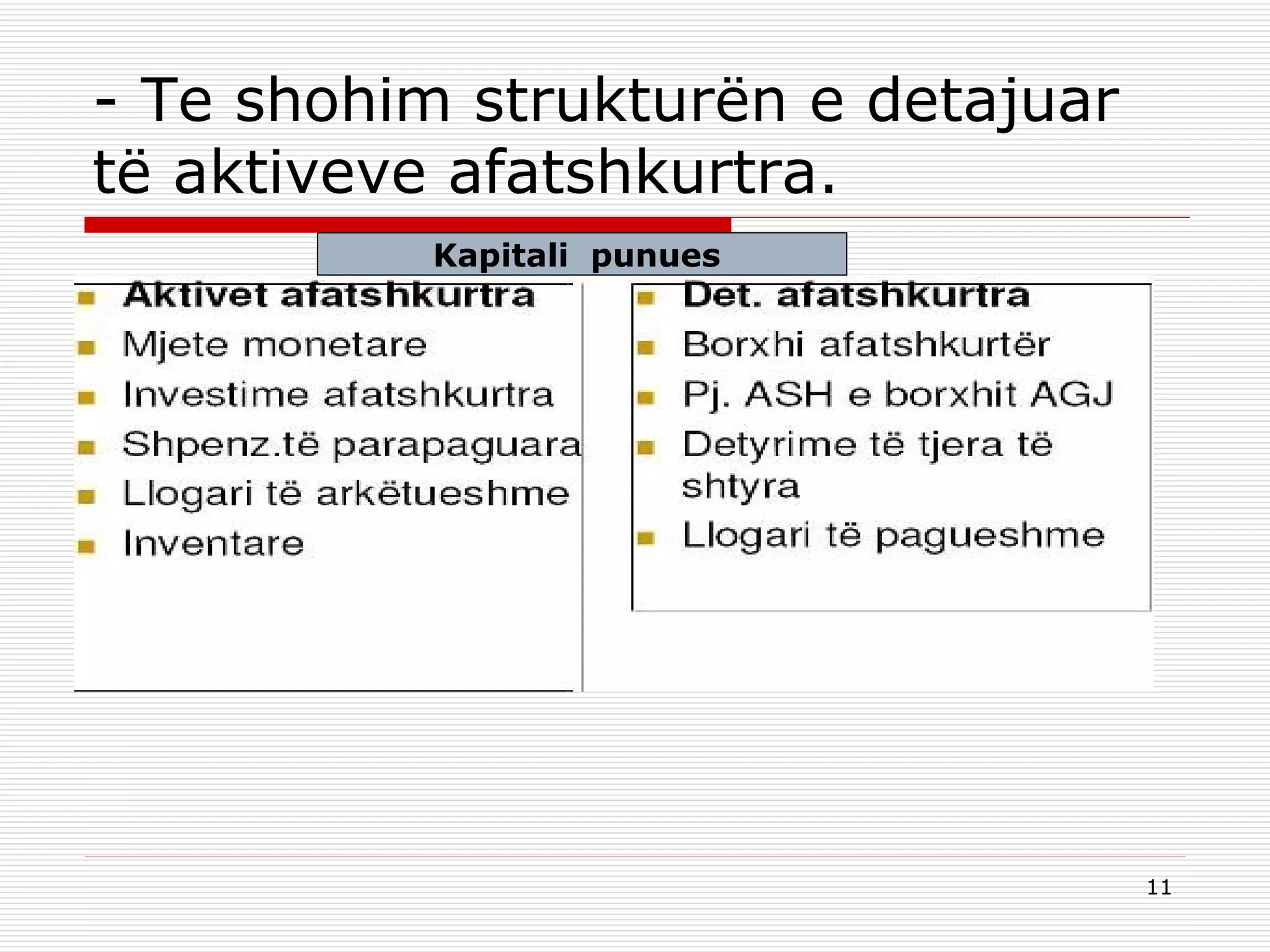

- Teshohim strukturën e detajuar të aktiveve afatshkurtra. Kapitali punues

12.

Kapitali punues -Burimi i parë i financimit te AASH me detyrimet afatshkurtra. - Forma e dytë e financimit të AASH - kur aktivet afatshkurtra (AASH) janë më të mëdha se detyrimet afatshkurtra (DASH), mbeten të jenë detyrimet afatgjata ose kapitali aksionar. - Kapitali punues (diferenca e AASH me DASH) shpreh interesat e kreditorëve afatgjatë (të borxhit ose të kapitalit) ndaj investimeve afatshkurtra.

13.

Mjaftueshmëria e kapitalitpunue s - Sa më i lartë të jetë kapitali punues aq më mirë është për situatën e likuiditetit të një shoqërie. - Mjaftueshmëria e kapitalit punues përcaktohet duke u krahasuar ky i fundit me aktivet afatshkurtra. - Ky tregues matet me ane te raportit: - Kapitali punues / Aktive afatshkurtra

14.

Ky raport siguronnjë matës relativ, i cili mund të përdoret për analiza krahasuese . Tendenca e qëndrueshme e raportit të mjaftueshmërisë së kapitalit punues nënkupton : - se kapitali punues po rritet me të njëjtën përqindje që rriten edhe aktivet afatshkurtra, - çka është synimi i shumicës së shoqërive.

15.

50% 62,5% Kapitali punues ne % 50,000 50,000 Kapitali punues 50,000 30,000 Detyrimet afatshkurtera 100,000 80,000 Aktivet afatshkurtera Shoqeria A Periu.T Shoqeria A Periu.T1 Zerat 33% Kapitali punues ne % 500,000 Kapitali punues 1,000,000 Detyrimet afatshkurtera 1,500,000 Aktivet afatshkurtera Shoqeria B Periudha T Zerat

16.

Renia e perqindjesse kapitalit punues ndaj AASH nga 62.5% ne 50% konsiderohet si nje tendence jo shume e pelqyeshme kur gjykohet mbi situaten e likuiditetit edhe pse kapitali punues eshte i njejte per dy(2) periudhat. Kapitali punues/Aktiva afatshkurtera= me raportin e mjaftueshmerise se kapitalit punues . Analiza e ciklit operativ dhe të parasë Cikli operativ dhe cikli i parasë - treguesit më të rëndësishëm të analizës së likuiditetit të një shoqërie. - Raportet e qarkullimit paraprijnë llogaritjen e ciklit operativ dhe të parasë, por edhe janë të rëndësishëm në analizën e likuiditetit.

17.

Raportet e qarkullimitsi pjesë e analizës së likuiditetit. - Në përgjithësi raporte qarkullimi konsiderohen të gjitha raportet të cilët llogariten duke vënë në numërues shifrën e shitjeve neto dhe në emërues madhësinë të cilës do t’i matet shpejtësia e qarkullimit (ose e kthimit të tyre në të ardhura nga shitja).

18.

Raporti i qarkullimitte llogarive të arkëtueshme - Raporti qarkullimit të llogarive të arkëtueshme ndikon si cilësinë ashtu edhe likuiditetin e llogarive të arkëtueshme. - Me cilësi të llogarive të arkëtueshme kuptojmë probabilitetin e mbledhjes së tyre pa pësuar humbje. - Raporti i qarkullimit të llogarive të arkëtueshme është një tregues i moshës së llogarive të arkëtueshme. - Likuiditeti i referohet shpejtësisë së konvertimit të llogarive të arkëtueshme në para. Qarkullimi I Ll.A = Shitjet neto me kredi/Gjendja mesatare Ll.A Ll.A neto = LL.A bruto- Provizioni per borxhin e keq.

19.

Në llogaritjen eraportit duhet të përfshijmë vetëm shitjet neto me kredi, si dhe dëftesat e arkëtueshme të cilat rrjedhin nga marrëdhëniet me klientët. Periudha mesatare e arkëtimit = 365 dite/ Qarkullimi i llogarive të arkëtueshme Periudha mesatare e arketimit = LL.A / Shitje mesatare ditore - Llogaritja e periudhës mesatare të arkëtimit krahas raportit të qarkullimit të llogarive të arkëtueshme rrit vlerën e analizës së likuiditetit. P.Sh: Gjendja mesatare e LL.A eshte : (21+16)/2=18.5mil euro, Shitjet neto 80.3mil euro. Te gjendet qarkullimi I LL.A sipas te dhenave te mesiperme ? Te gjendet periudha mesatare e arketimit ? Zgjidhja:

- Kur ekrahasojmë periudhën mesatare të arkëtimit me termat e kredisë së lejuar nga shoqëria mund të vlerësojmë përqindjen e klientëve të cilët paguajnë në kohë. - Tejkalimi mesatar i shpejtësisë se qarkullimit mund të ketë ardhur prej: - Përpjekjeve jo të mjaftueshme për mbledhjen e llogarive të arkëtueshme. - Vonesave në pagesat prej klientëve. - Klientëve në vështirësi financiare.

22.

Raporti i qarkullimitte inventarit - Llogaritja e këtij raporti është e dobishme kur natyra e biznesit kërkon mbajtjen e niveleve të larta te inventarëve. - Inventarët përbëjnë një formë investimi nga i cili pritet të merret një e ardhur në të ardhmen. - Në varësi të nivelit të aktivitetit shoqëritë duhet të përcaktojnë edhe nivelin e përshtatshëm të inventarit që ato duhet të mbajnë gjendje në mënyrë që të mbështesin nivelin e aktivitetit. - Vlerësimi i likuiditetit duhet të përfshijë edhe shqyrtimin e cilësisë dhe likuiditetit të inventarëve.

23.

Raporti i qarkullimittë inventarit llogaritet me formulën: Qarkullimi i inventarit = K MSH /Inventari mesatar Mosha mesatare e inventarit = 365/Qarkullimi inventarit Cilësia e inventarit i referohet aftësisë së shoqërisë për të përdorur dhe shitur inventarin. Nëse qarkullimi i inventarit zvogëlohet me kalimin e kohës, ose është më i vogël se mesatarja e industrisë, kjo sugjeron se në inventar përfshihen edhe elemente të vjetruar, të dalë mode, të pashitshëm ose për të cilët ka kërkesë të ulët në treg.

24.

Raporti i qarkullimittë llogarive të pagueshme - Raporti i qarkullimit të llogarive të pagueshme krahason blerjet e shoqërisë gjatë një periudhe me llogaritë e pagueshme mesatare të saj. - Qarkullimi llog. pagueshme = Blerje inv. me kredi/Llog pagueshme - Blerjet = KMSH + Inventari në fund – Inventari në fillim - Periudha mes.e shlyerjes së furnitorëve = 365 / Qarkullimi i (llog. te pagueshme) furnitorëve.

25.

Raporti i qarkullimittë kapitalit punues dhe i elementëve të tij - Qarkull kap. punues = Shitjet neto/kapitali punues - Raporti i qarkullimit të aktiveve afatshkurtra krahason shitjet neto me aktivet afatshkurtra duke treguar kështu numrin e herëve qe aktivet afatshkurtra shndërrohen në shitje gjatë një periudhë ushtrimore. Ai llogaritet si: - Qarkullimi i aktiveve afatshkurtra = Shitje neto / Aktive afatshkurtra - Raporti i qarkullimit të detyrimeve afatshkurtra llogaritet si: - Qarkullimi i detyrimeve afat-shkurtra = Shitje neto / Detyrime afatshkurtra.

26.

Raporti i qarkullimittë aktiveve totale Qarkullimi i aktiveve gjithsej = Shitjet neto / Aktivet mesatare gjithsej Raporti i qarkullimit të aktiveve totale nuk është një tregues i drejtpërdrejtë i likuiditetit, por përbën një tregues të vlefshëm në analizën e zgjeruar të aktivitetit të ndërmarrjes.

27.

Cikli operativ Cikli operativ i shoqërive tregtare është shuma e numrit të ditëve që i duhen asaj për të shitur inventarin plus numrin e ditëve deri në shndërrimin e llogarive të arkëtueshme në para. - Për aq kohe sa një njësi ekonomike përdor kreditim nga furnitorët, pra operon me llogari të pagueshme, po aq zvogëlohet edhe zgjatja e ciklit operativ të saj. - Zbritja e numrit të ditëve të llogarive të pagueshme nga cikli operativ na jep atë që quhet cikli i parasë i shoqërisë . - Cikli operativ – periudha mesatare e shlyerjes së furnitorëve = Cikli i parasë

28.

Vlerësimi i ciklitoperativ dhe të parasë për një njësi prodhuese Për një shoqëri prodhuese, inventari mbahet në tre forma të ndryshme: - si lëndë e parë, nga blerja deri në fillimin e procesit të prodhimit, - si prodhim në proces, gjatë kohëzgjatjes së ciklit të prodhimit, - si produkte të gatshme, nga përfundimi i prodhimit deri në shitjen e produktit të gatshëm. Vetëm faza e fundit (ekzistenca e inventarit si produkt i gatshëm) është e krahasueshme me një shoqëri tregtare. Raporti i qarkullimit të inventarit, [KMSH / inventari mesatar i produktit përfundimtar], llogarit zgjatjen e kohës nga përfundimi i prodhimit deri në shitjen e tij.

29.

Analiza e Likuiditetitnëpërmjet raporteve Pozicioni likuid afat-shkurtër i shoqërisë niset nga marrëdhëniet midis aktiveve afatshkurtra dhe pasiveve afatshkurtra të bilancit kontabël. Treguesit e kësaj natyre janë matës statike te likuiditetit, sepse ata lidhin zëra të bilancit kontabël me njeri-tjetrin. Ky problem është shmangur duke llogaritur raporte të tipit dinamik, pra qe lidhin flukset e parasë me detyrimet.

30.

Raportet statike tëlikuiditetit. Raporti Korrent, i cili lidh me njeri-tjetrin, aktivet afatshkurtra me pasivet afatshkurtra. - Aktive afatshkurtra/Detyrime afatshkurtra - Raporti korrent duhet të jetë të paktën 2:1 në mënyrë që të konsiderohet si i mjaftueshëm; një raport poshtë “2:1” paralajmëron risk të mundshëm likuiditeti. Raporti i shpejte. Ky raport i fundit përfshin ne numërues vetëm ato klasa të aktiveve afatshkurtra të cilat pritet të kthehen ne “para” sa me shpejt, pra vetëm klasat me aktivet afatshkurtra me likuide. Ky raport llogaritet: Aktive afatshkurtra – Inventarë/Detyrime afatshkurtra Nëse Raporti i shpejte ka një vlere me të madhe se “1” është pothuajse e sigurte qe shoqëria është ne gjendje të mbuloje detyrimet e saj duke përdorur aktivet likuide.

31.

Probleme te RaporteveStatike te matjes se likuiditetit. Edhe pas llogaritjes se raporteve të likuiditetit, nuk jemi te sigurte nëse situata e likuiditetit të shoqërisë është e kënaqshme apo jo. Kjo ndodh për dy arsye qe lidhen kryesisht me cilësinë e vete raporteve si matës te likuiditetit. Se pari, megjithëse rezultatet e larta për Raportin korrent dhe për Raportin e shpejte sugjerojnë një pozicion likuid të konsoliduar, ato gjithashtu mund të sugjerojnë edhe faktin qe një sasi e tepërt e parëse është investuar ne mënyre jofitimprurëse ne formën e aktiveve afat-shkurtra, duke penguar investimin e parëse ne forma të tjera me fitimprurëse. Se dyti, ne situata inflacioniste, investimet e larta ne aktive afatshkurtra do të çojnë ne humbje të larta monetare, te cilat shoqëritë do të donin qe t’i shmangnin. Ne situata inflacioniste – pozicionet aktive te shoqërive sjellin humbje monetare, kurse pozicionet pasive ne bilanc sjellin fitime.

32.

Probleme te RaporteveStatike te matjes se likuiditetit Problemet qe paraqesin zakonisht Raporti Korrent, Raporti i Shpejte dhe Raporti Likuid janë: I – Raportet e shqyrtuara me lart janë tërësisht statike ne natyrën e tyre. Këto raporte japin informacion vetëm për gjendjen e likuiditetit ne datën e hartimit të bilancit dhe jo për momente te tjera kohore. Kështu, këto raporte nuk japin informacion as për rezultatet ne periudhat e kohës para bilancit dhe as për rezultatet pas bilancit qe janë edhe me të rëndësishmit nëse duam të parashikojmë likuiditetin. Për më tepër likuiditeti është një koncept që lidhet me dinamikën e kohës dhe me flukset hyrëse e dalëse të parasë, pra a munden arkëtimet të mbulojnë pagesat në vazhdimësi në të ardhmen? Kurse raportet statike e trajtojnë likuiditetin si një koncept që lidhet ngushtësisht me zërat e bilancit.

33.

Vazhdim: II – Problemi tjetër qe shfaqin këto raporte është fakti se ato mund të jene subjekt i përpjekjeve për “window dressing”, pra i perpjekjeve per të ndryshuar qëllimisht vlerat e bilancit. “Window dressing” ndodh atëherë kur shoqëria mundohet të ndryshoje vlera të zërave të caktuar të bilancit me qëllimin e vetëm për të paraqitur rezultate me të mira financiare. Raporti korrent dhe Raporti i shpejte janë qe të dy shume të ndjeshëm dhe të prekshëm nga përpjekje të tilla për manipulim, ndoshta me të prekshëm se shume raporte të tjera financiare.

34.

Permbledhurazi konkludojme mbiproblemet qe paraqesin raportet statike te likuiditetit : Likuiditeti si cilësi e një ndërmarrje varet më tepër nga dinamika e flukseve të ardhshme të parasë, dhe jo nga niveli i mjeteve monetare në një moment të caktuar kohe. - Nuk ekziston asnjë lidhje direkte midis tepricave në bilanc të llogarive të kapitalit punues dhe flukseve të parasë. - Politikat e drejtuesve në lidhje me inventarët dhe llogaritë e arkëtueshme fokusohen së pari mbi përdorimin me efektivitet dhe përfitueshmëri të aktiveve dhe së dyti mbi situatën e likuiditetit.

35.

Raportet dinamike simatës të likuiditetit të njësisë ekonomike Likuiditeti, është ne vetvete një koncept dinamik. Ai ka te beje me flukset monetare te njësisë ekonomike, pra nëse do te jete shoqëria e afte te gjeneroje flukse te mjaftueshme hyrëse ne arke për te përballuar flukset dalëse te vazhdueshme te saj. Për këtë arsye, është me logjike qe analizën e likuiditetit ta bazojmë mbi tregues te llojit dinamik te çilet përdorin te dhëna nga pasqyra financiare dinamike, siç është Pasqyra e Flukseve te Parasë, ose edhe Pasqyra e te Ardhurave. - Raporte të tilla dinamike mund të jene raportet e mëposhtme: - Fluksi neto i parasë nga aktivitetet operative/ - Detyrimet afatshkurtra

36.

Vazhdim: Ky raportjep një tregues te aftësisë se shoqërisë qe të prodhoje para, mjete monetare të mjaftueshme për të shlyer terezinë e detyrimeve afatshkurtra të grumbulluara deri ne datën e bilancit. Avantazh i këtij raporti - përpiqet të beje një lidhje logjike të detyrimeve afatshkurtra me flukset e parasë. Disavantazh - mospërputhja kohore midis madhësisë se vendosur ne numërues dhe madhësisë se vendosur ne emërues. Kështu, ne numërues vendoset fluksi i parasë për vitin kontabël qe është mbyllur, kurse ne emërues vendosen detyrimet afatshkurtra qe pritet të shlyhen vitin qe vjen dhe normalisht qe nuk mund të shlyhen me flukset e parasë qe i përkasin një viti tashme të kaluar, por me ato qe do te gjenerohen ne vitin e ardhshëm.

37.

Fluksi neto iparasë nga aktivitetet operative / Detyrimet totale Ky është raporti i aftësisë se firmës për te shlyer te gjitha borxhet dhe përbën me tepër një matës te likuiditetit afat-gjate te një shoqërie (nëse mund te flasim për një likuiditet te këtij lloji). Ai tregon aftësinë e firmës për te shlyer te gjitha detyrimet e saj edhe ato detyrime që kanë afat maturimi më të madh se një vit – nëpërmjet flukseve hyrëse te parasë të gjeneruara nga aktivitetet operative dhe është pra, një tregues i kapacitetit te shlyerjes. Ky tregues llogaritet si plotësues i raportit (a) për te kuptuar me shume situatën e likuiditetit te shoqërisë. Gjithashtu, ky tregues mund te konsiderohet si një tregues i riskut te larte dhe është veçanërisht i vlefshëm te llogaritet ne situata te cilat te bëjnë te besosh qe një ose disa nga kreditoret afat-gjate do te kërkojnë shlyerjen e detyrimeve te tyre përpara afatit normal te maturimit.

38.

Raportet dinamike telikuiditetit Fluksi neto i parasë nga aktivitetet operative/DASH (aftësia e shoqërisë qe të për të shlyer teresin e detyrimeve afatshkurtra ) Fluksi neto i parasë nga aktivitetet operative/Detyrimet totale (aftësia e shoq për te shlyer te gjitha borxhet ) Aktive likuide (të shpejta)/Flukset dalëse ditore të Parasë nga operacionet (”intervali i lejueshëm i mungesës se parasë”).

![Vlerësimi i ciklit operativ dhe të parasë për një njësi prodhuese Për një shoqëri prodhuese, inventari mbahet në tre forma të ndryshme: - si lëndë e parë, nga blerja deri në fillimin e procesit të prodhimit, - si prodhim në proces, gjatë kohëzgjatjes së ciklit të prodhimit, - si produkte të gatshme, nga përfundimi i prodhimit deri në shitjen e produktit të gatshëm. Vetëm faza e fundit (ekzistenca e inventarit si produkt i gatshëm) është e krahasueshme me një shoqëri tregtare. Raporti i qarkullimit të inventarit, [KMSH / inventari mesatar i produktit përfundimtar], llogarit zgjatjen e kohës nga përfundimi i prodhimit deri në shitjen e tij.](https://image.slidesharecdn.com/upzapf6-111221032359-phpapp02/75/Analiza-e-likuiditetit-te-njesise-ekonomike-28-2048.jpg)