Tak 21 -Tak 23 - Tak 26

• T21 : roerende voorheffing tenzij 130% - min 8

jaar (indien RV : fictief rendement 4,75%)

• T23 : niet belastbaar (in principe geen

rendementsgarantie, anders …)

• T26 : roerende voorheffing 25% (geen fictief

rendement)

7.

• Vrijstelling personenbelasting/roerende

voorheffingindien :

• overlijdensdekking van minstens 130% bedraagt

• verzekeringnemer is een natuurlijke persoon

• die alleen zichzelf heeft verzekerd

• de voordelen bij leven alleen voor zichzelf heeft bedongen.

Of voor contracten gesloten voor een periode van meer dan 8

jaar (kapitalen of afkoopwaarden worden ook pas na 8 jaar

uitbetaald)

• Taks van 2 %

Tak 21

8.

• Verzekering gekoppeldaan beleggingsfonds

• Geen gewaarborgd minimumrendement

• 2% taks voor natuurlijke personen

• 4,4% taks voor rechtspersonen

Tak 23

9.

• Is GEENverzekering, dus

• GEEN 2% taks voor natuurlijke personen

• GEEN 4,4% taks voor rechtspersonen

• Wel roerende voorheffing

Tak 26

10.

Van tak 26naar tak 21

• Zeer specifieke routing

• Blijft binnen zelfde productgroep

• Transfer wordt beschouwd als bijstorting in een

lopend contract

11.

Aandeelhouder

1

Vennootschap

Verzekeraar

1. Gelijktijdig onderschrijvenvan een tak 26 en een tak 21

2. Transfer aanvragen middels specifiek document maar geen uitbetaling op rekening

vennootschap

3. De maatschappij transfereert bedrag van afkoopkwijting naar contract ( al dan niet over

rekeningen) van aandeelhouder.

4. Afkoopkwijting dient voor correcte boekhoudkundige verwerking op niveau vennootschap

Routing overzetten Venn – Privé

1

2 3

4

12.

Tak 21 &8 jaar

• Art. 19 WIB 1992 beschrijft oa. opbrengsten uit

levensverzekeringscontractentak 21 als een belastbaar als roerend

inkomen

– Echter :

• Art. 21, 9°, b) WIB 1992: “…wanneer het contract gesloten is voor

meer dan 8 jaar en de kapitalen of afkoopwaarden effectief

worden betaald meer dan 8 jaar na het sluiten van het

contract….” dan vallen deze opbrengsten buiten de omschrijving

van belastbare inkomsten.

• Een levensverzekeringscontract dat inging op 01.12.1993 en

verstreek op 01.12.2001 = een duur van acht jaar 'en iets'. Geniet

de vrijstelling (Rb. Namen 21.11.2007, Brussel 23.05.2008,

Antwerpen 20.01.2009 (bevestigd door Cassatie 20.05.2010) en

Cassatie 19.01.2012).

13.

Tak 21 &8 jaar

• Door gelijktijdig met de tak 26 ook een tak 21 te

onderschrijven begint de termijn te lopen voor de

vrijstelling van de roerende voorheffing

• Deze bijstorting (na transfer) is na 3 jaar bevrijd van RV :

T26

T21

8 jaar5 jaar

14.

Tak 21 fiscaalkader

• Open ended

• Geen RV na 8 jaar vanaf opening

• Bij geplande opnames, enkel RV op het interestgedeelte

• Fictieve kapitalisatie aan 4,75 %

Tak 21: depremietaks is nog een

rendabele investering !

• Storting inclusief premietaks van 2 %

Hieronder rekening houdend met instapkost van 1,5% en premietaks van 2% verschil met

termijnrekening à 25% RV met rendement van 2%; 2,5% en 3%.

8jaar 10jaar 15jaar 20jaar 30jaar

2% 23,41% 19,09% 13,35% 10,49% 7,66%

2,5% 19,14% 15,68% 11,08% 8,80% 6,55%

3% 16,29% 13,40% 9,58% 7,68% 5,83%

18.

Roerende voorheffing ennatuurlijk

persoon

• Roerende voorheffing is bevrijdend

• Doch aangifte ‘kan’ zinvol zijn

– Studenten

– Gepensioneerden met (enkel) laag pensioen

– (…)

• Roerende voorheffing is terugbetaalbaar

• Zinvol ? Inkomen < belastingvrije som (Aj 2015 : 7.070

euro of 7.350 euro)

19.

Belastingvrije som

Basisbedrag =7.070 euro

Verhoogde belastingvrije som (BI < 26.280 euro) : 7.350 euro

Toeslagen :

– Eén kind : 1.500 euro

– Twee kinderen : 3.870 euro

– Drie kinderen : 8.670 euro

– Vier kinderen : 14.020 euro

+ per kind boven het vierde kind : 5.350 euro

(gehandicapt kind x 2)

• Alleenstaande met kind(eren) ten laste + 1.500 euro

• Kinderen < 3 jaar (geen kinderoppas) + 560 euro

20.

Wie (i/d praktijk)?

• Meerderjarige kinderen : maar let op dat ze nog ten laste zijn (= 5.700

euro indien gehandicapt kind ten laste van een fiscaal alleenstaande

belastingplichtige of 4.490 euro indien kind ten laste van een fiscaal

alleenstaande belastingplichtige. 3.110 euro in de andere gevallen

(RI = 80% brutobedrag)

• Zelfstandigen met laag belastbaar inkomen (bv. omwille van kosten)

• Gepensioneerden (laag pensioen)

• Bedrijfsleiders met lage bezoldiging

21.

Noot : hetbeschermingsfonds

• Toepassingsgebied : Zicht-, termijn- en depositorekening,

kasbons (indien op effectenrekening), Tak 21 (geen

achtergestelde leningen)

• Bescherming : max 100.000 euro per persoon en per

financiële instelling

• Enkel in munt van ‘EER-land’

• Onafgezien bestemming (privé, beroepsmatig), nationaliteit

of woonplaats vd begunstigde

• Wie ? Particulier, VZW, vereniging , KMO

21

22.

Overzicht

Overzicht Tak 21Tak 23 Tak 26

Kapitaalgarantie Ja Neen (in principe) Ja

Gewaarborgd rendement Ja Neen Ja

Winstdeelname Mogelijk Neen Mogelijk

2% premietaks Ja Ja Neen

25% RV Neen (voorwaarden) Neen (voorwaarden) Ja

Depositobescherming Ja Neen Neen

22

Uitgesloten van hetverlaagd

opklimmend tarief

• Winst die meer bedraagt dan 322.500 euro.

• Vennootschappen die ten laste van het resultaat van het

belastbare tijdperk niet aan ten minste één van hun

bedrijfsleiders een bezoldiging hebben toegekend van minstens

het belastbare inkomen van de vennootschap, wanneer die

bezoldiging minder dan 36.000 euro bedraagt.

• Vennootschappen waarvan de dividenduitkering hoger is dan

13 % van het gestorte kapitaal bij het begin van het belastbaar

tijdperk, worden eveneens uitgesloten van het verlaagd tarief.

→ creatief dividend uitkeren + let op met RC (zie verder)

→ incl uitgiftepremie , maar niet geïncorporeerde reserves

(uitz. de overgangsregeling art 537 WIB 1992)

26.

• Vennootschappen dieaandelen bezitten waarvan de

beleggingswaarde meer bedraagt dan 50 % hetzij van de

gerevaloriseerde waarde van het gestorte kapitaal, hetzij van

het gestorte kapitaal verhoogd met de belaste reserves en de

geboekte meerwaarden (uitz 75%-participaties).

• Vennootschappen, andere dan door de Nationale Raad van de

Coöperatie erkende coöperatieve vennootschappen, waarvan

de aandelen die het maatschappelijk kapitaal

vertegenwoordigen voor ten minste de helft in het bezit zijn van

één of meer andere vennootschappen.

• (…)

Uitgesloten van het verlaagd

opklimmend tarief

27.

Voorwaarden verlaagd

opklimmend tarief

•Hoogste bezoldiging bedrijfsleider > belastbare winst (opgelet

bij controle) of minstens 36.000 euro bruto

– BL-natuurlijk persoon

– Tantième/VAA/herkwalificatie OI tellen mee

– Boekjaar < of > 12 maanden is van geen belang

– Niet samentellen van verschillende BL

• Uitgekeerd dividend maximum 13 % gestort kapitaal begin BT

• Aandelen voor minstens de helft bij natuurlijke personen

• (…)

28.

Financiële vennootschap :

•Beleggingswaarde aandelen > 50% van :

Gerevaloriseerd gestort kapitaal (< 1950)

Gestort kap + uitgiftepremie + belaste reserves + geboekte

meerwaarden

• Te beoordelen op balansdatum

• Beleggingswaarde = oorspronkelijke AW (contra Rb

Gent 7 februari 2012 >< pro Gent 29 april 2014)

• 75% (of meer) participaties tellen niet mee

29.

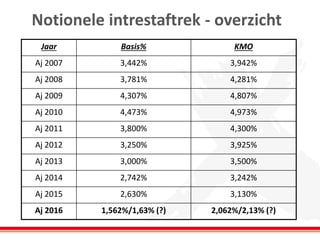

Notionele intrestaftrek -overzicht

Jaar Basis% KMO

Aj 2007 3,442% 3,942%

Aj 2008 3,781% 4,281%

Aj 2009 4,307% 4,807%

Aj 2010 4,473% 4,973%

Aj 2011 3,800% 4,300%

Aj 2012 3,250% 3,925%

Aj 2013 3,000% 3,500%

Aj 2014 2,742% 3,242%

Aj 2015 2,630% 3,130%

Aj 2016 1,562%/1,63% (?) 2,062%/2,13% (?)

30.

Vergelijking vennootschap

Type beleggingMeerwaarde / Inkomen Notionele intrestaftrek Verlaagd tarief VenB

intresten (termijnrek., …) belastbaar geen probleem geen probleem

dividenden belastbaar (*) geen probleem (tenzij

DBI)

geen probleem

meerwaarden op individuele

aandelen

belastingvrij (**) geen probleem (***)

(indien geen FVA)

probleem

meerwaarden op SICAV-

aandelen

kapitalisatie belastbaar probleem probleem

distribuitie belastbaar geen probleem probleem

DBI-Bevek belastingvrij (*) probleem probleem

Vastgoedbevak belastbaar geen probleem probleem

meerwaarden op obligaties belastbaar geen probleem geen probleem

tak 21 belastbaar geen probleem geen probleem

tak 23 belastbaar probleem geen probleem

tak 26 belastbaar geen probleem geen probleem

(*) t.b.v. 95% en uitzonderingen mogelijk

(**) uitzondering : 25,75%

vennootschapsbelasting (< 1 jaar) en GO

0,412%

(***) niet altijd het geval !

31.

Termijnrekening & fiscaliteit

Vennootschapsbelastingop

interesten

JA

Inhouding roerende voorheffing JA – 25 % ingehouden op vervaldag

op interestgedeelte

Effect notionele interestaftrek ? OK, geen correctie eigen vermogen

omdat de belegging periodiek een

belastbaar inkomen oplevert

Effect verlaagd tarief VenB ? OK, het betreft immers geen

belegging in aandelen

32.

Tak 26 &fiscaliteit

Belasting verschuldigd bij intekening

en/of uitstap ?

NEEN, geen toepassing van de 2%

premietaks.

Vennootschapsbelasting op interesten JA, aanrekening van het totaal jaarlijks

rendement in de RR.

(met prorata verrekening van de RV

verschuldigd op eindvervaldag)

zie circ.421/470.197 van 2 feb 96

Inhouding roerende voorheffing JA – 25 % ingehouden op vervaldag op

werkelijk rendement

Effect notionele interestaftrek ? OK, geen correctie eigen vermogen

omdat de belegging periodiek een

belastbaar inkomen oplevert

Effect verlaagd tarief VenB ? OK, het betreft immers geen belegging

in aandelen

Zie ook: CBN advies PV-1- nr 68 van 6 juni 2008 en Circ.nr. Ci.RH 421/470.197 van 2 februari 1996

33.

Distributie fondsen &fiscaliteit

Vennootschapsbelasting op

dividenden

JA

Inhouding roerende voorheffing JA – 25 % ingehouden bij elke

dividendbetaling

Effect notionele interestaftrek ? OK, geen correctie eigen vermogen

omdat de belegging periodiek een

belastbaar inkomen oplevert

Effect verlaagd tarief VenB ? Niet OK indien deze belegging

> 50% gestort kapitaal + belaste

reserves + geboekte meerwaarden

Vennootschapsbelasting op

meerwaarde bij verkoop ?

JA, doch minwaarden zijn niet

aftrekbaar.

34.

DBI-bevek & fiscaliteit

Vennootschapsbelastingop

dividenden ?

NEEN, vrijstelling tot 95%

Inhouding roerende voorheffing JA – 25 % ingehouden bij elke

dividendbetaling

Effect notionele interestaftrek ? NIET OK, correctie van het eigen

vermogen uitdrukkelijk in de wet

voorzien

Effect verlaagd tarief VenB ? NIET OK indien deze belegging

> 50% gestort kapitaal + belaste

reserves + geboekte meerwaarden

Vennootschapsbelasting op

meerwaarde bij verkoop ?

‘NEEN’, vrijstelling tot 95%

35.

Vennootschap en Tak21

• Verzekeringsproducten (premies zijn niet aftrekbaar)

• Gewaarborgd rendement op eindvervaldag

• Kosten :

- 4,4% verzekeringstaks

- Instapvergoeding

- Uitstapvergoeding

- Jaarlijks beheersvergoeding

• Art 362bis WIB 1992

• Notionele intrestaftrek : geen negatief effect

• Verlaagd tarief VenB : geen impact

36.

Vennootschap en Tak23

• Verzekeringsproducten

• Tak 23 = verzekering gekoppeld aan beleggingsfondsen

• Geen gewaarborgd rendement op eindvervaldag

• Kosten :

- 4,4% verzekeringstaks

- Instapvergoeding

- Uitstapvergoeding

- Jaarlijks beheersvergoeding

• Notionele intrestaftrek : negatief effect

• Verlaagd tarief VenB : geen impact

37.

Meerwaarden/minderwaarden Tak 23

•Latente minderwaarde = aftrekbaar

• Latente meerwaarde = enkel belastbaar tbv

verrekening van de latente minderwaarde

• Gerealiseerde minderwaarde = aftrekbaar

• Gerealiseerde meerwaarde = belastbaar

38.

Vennootschap en Tak26

• Verzekeringsproducten

• Tak 26 = geen verzekering

• Gewaarborgd rendement op eindvervaldag

• Kosten :

- Geen verzekeringstaks

- Instapvergoeding

- Uitstapvergoeding

• Roerende voorheffing is verrekenbaar met VenB.

39.

• Vennootschap :opbrengst = intrest

• Roerende voorheffing : verrekenbaar/terugbetaalbaar

• Art 362bis WIB 1992

• Notionele intrestaftrek : geen negatief effect

• Verlaagd tarief VenB : geen impact

Noot : T26 en T21 (privé) → dividend → + T21

40.

Bijhorende kosten ?

Bijkomendekosten m.b.t. het aanschaffen van

geldbeleggingen mogen in één keer in aftrek genomen

worden (cfr art 41 §2 KB/W.Venn).

Zie ook PV nr 68, Ingrid Claes, dd 6 juni 2008, V&A

Kamer 52 026, p 6261.

Toepassing (25% roerendevoorheffing)

Geld beleggen in vennootschap Geld uitkeren en privé beleggen

Te beleggen reserves 100.000EUR Uit te keren reserves 100.000EUR

BRUTO rendement 3,00% RV op dividenduitkering van 25% 25.000EUR

NETTO rendement 3,04% Te beleggen kapitaal privé 75.000EUR

Netto rendement berekend : NETTO rendement 3,00%

*rekening houdend met gewone tarief van 33,99%

*en rekening houdend met impact notionele intrestaftrek

Looptijd belegging 5jaar Looptijd belegging 5jaar

Eindkapitaal in vennootschap 116.176EUR

Eindkapitaal PRIVE na uitkering ? Eindkapitaal PRIVE 86.946EUR

Na RV op dividenduitkering van 25% 87.132EUR

Of na RV op liquidatie bonus van 25% 87.132EUR

43.

Toepassing (15% roerendevoorheffing)

Geld beleggen in vennootschap Geld uitkeren en privé beleggen

Te beleggen reserves 100.000EUR Uit te keren reserves 100.000EUR

BRUTO rendement 3,00% RV op dividenduitkering van 15% 15.000EUR

NETTO rendement 3,04% Te beleggen kapitaal privé 85.000EUR

Netto rendement berekend : NETTO rendement 3,00%

*rekening houdend met gewone tarief van 33,99%

*en rekening houdend met impact notionele intrestaftrek

Looptijd belegging 5jaar Looptijd belegging 5jaar

Eindkapitaal in vennootschap 116.176EUR

Eindkapitaal PRIVE na uitkering ? Eindkapitaal PRIVE 98.538EUR

Na RV op dividenduitkering van 15% 98.750EUR

Of na RV op liquidatie bonus van 25% 87.132EUR

44.

Toepassing (10% roerendevoorheffing)

Geld beleggen in vennootschap Geld uitkeren en privé beleggen

Te beleggen reserves 100.000EUR Uit te keren reserves 100.000EUR

BRUTO rendement 3,00% RV op dividenduitkering van 25% 25.000EUR

NETTO rendement 3,04% Te beleggen kapitaal privé 75.000EUR

Netto rendement berekend : NETTO rendement 3,00%

*rekening houdend met gewone tarief van 33,99%

*en rekening houdend met impact notionele intrestaftrek

Looptijd belegging 5jaar Looptijd belegging 5jaar

Eindkapitaal in vennootschap 116.176EUR

Eindkapitaal PRIVE na uitkering ? Eindkapitaal PRIVE 86.946EUR

Na RV op dividenduitkering van 25% 87.132EUR

Of na RV op liquidatie bonus van 10% 104.559EUR

45.

Toepassing (10% roerendevoorheffing)

Geld beleggen in vennootschap Geld uitkeren en privé beleggen

Te beleggen reserves 100.000EUR Uit te keren reserves 100.000EUR

BRUTO rendement 3,00% RV op dividenduitkering van 15% 15.000EUR

NETTO rendement 3,04% Te beleggen kapitaal privé 85.000EUR

Netto rendement berekend : NETTO rendement 3,00%

*rekening houdend met gewone tarief van 33,99%

*en rekening houdend met impact notionele intrestaftrek

Looptijd belegging 5jaar Looptijd belegging 5jaar

Eindkapitaal in vennootschap 116.176EUR

Eindkapitaal PRIVE na uitkering ? Eindkapitaal PRIVE 98.538EUR

Na RV op dividenduitkering van 15% 98.750EUR

Of na RV op liquidatie bonus van 10% 104.559EUR

46.

DBI-BEVEK, … ?

95%van de opbrengst wordt vrijgesteld

><

Geen notionele intrestaftrek

Break-even (KMO) : 0,0313/0,95 = 3,294% (2014)

Interest Rekening Courant

Herkwalificatie:

• marktrente

• belaste reserves begin + kapitaal einde van het BT

• Rechtspraak : verdeeld = onzekerheid …

• Gevolgen indien herkwalificatie :

– Intrest wordt dividend

– 25% RV (geen 15% !)

– Verlies verlaagd tarief VenB

51.

Beoordelingselementen voor hetbestaan van een stilzwijgende

geldlening in geval van een koopovereenkomst zijn:

• het niet vastleggen van een betalingstermijn en/of de bijzondere

modaliteiten m.b.t. een uitgestelde betaling

• een abnormaal lange betalingstermijn

• het onbetaald blijven van de aankoopprijs;

• het niet respecteren van vervaldagen door de vennootschap;

• het niet innen van vervallen vorderingen door de

belastingplichtige

• het niet beschikken over liquide middelen door de vennootschap

(bron Monkey, Kluwer)

52.

Voorbeeld

Vennootschap heeft eengestort kapitaal en belast reserves in totaal van 50.000 euro.

De bedrijfsleider heeft een rekening courant/geldlening van 200.000 euro aan 10%

(20.000 euro intresten). De marktrente bedraagt echter 8%.

Hoe wordt de herkwalificatie berekend ?

1° eerste grens (marktrente)

200.000 x (10% - 8%) = 4.000 euro

2° tweede grens (grootte van de rekening courant)

(200.000 – 50.000) x 8% = 12.000 euro

Besluit

Van de 20.000 euro intresten wordt 16.000 euro fiscaal als dividend aanzien.

Voorbeeld RC

53.

Meerwaarden aandelen inEuropese

context

Staat Belasting-

meerwaarde (Mw)

Denemarken Ja Mw op aandelen minder dan 3 jaar gehouden (tot 59%). Na 3 jaar belasting 28 – 43%

Duitsland Ja Belasting op 50% van mw van aandelen wanneer participatie

>1% : PB

< 1% vrijgesteld

Andere indien houdperiode < 1 jaar (vrijstelling 512 euro/jr)

Finland Ja Belasting tegen 28%

Frankrijk Ja Verkopen > 15.000 euro : 27%

Belastbare basis vermindert met 1/3 tussen 6de en 8ste jaar

Griekenland Ja Belasting tegen 20%voor mw op niet op de beurs van Athene genoteeerde aandelen, indien wel op de beurs

vrijgesteld

Ierland Ja Belasting tegen 20%, vrijstelling eerste 1.270 euro aan mw , carry forward van verliezen mogelijk

Italië Ja Ruime 60% vrijstelling, de rest via PB (uizt 12,5% tarief voor bepaalde niet gekwalificeerde participaties)

Luxemburg Ja Enkel belastbaar in de PB indien houdperiode < 6 maanden

Oostenrijk Ja Sommige mw worden belast als inkomen, voor andere gelden verminderde tarieven

Portugal Ja 10% belasting indien houdperiode < 1 jaar : inkomstenbelasting; > 1 jaar : vrijstelling

Spanje Ja Mw na houdperiode < 1 jaar : inkomstenbelasting; > 1 jaar : 15%

Verenigd

Koninkrijk

Ja Zelfde tarief als in de PB voor mw > £8.800 zijnde 10, 20 of 40%, verlaging belastbare basis in functie bezitsduur

(in jaren)

Zweden ja Belasting tegen 25%

Bron Febelfin 2007

54.

The Economist May4th 2013

French business

Hollande’s charm

offensive

A change of heart or a chat-up

line?

FRANÇOIS HOLLANDE’S arrival at the Elysée Palace

half an hour ahead of schedule on the evening of April

29th took the 300 entrepreneurs assembled there by

surprise. What he said must have surprised them even

more. After a year of bashing businesspeople, the

French president clasped them to his bosom.

As wealth- and job-creators, successful businessmen

should be prized by society, he told the closing session

of a three-month consultation on fostering enterprise.

Sticking to his friendly theme, he announced a clutch of

pro-business measures, such as cutting the capital-

gains tax rate he had raised just six months earlier.

Mr Hollande campaigned for the presidency in 2012 on

a pledge to tax capital gains on the sale of shares

(owned by filthy capitalists) like income (the sole

revenue of the working stiff). Under a complicated

regime introduced with the 2013 budget in September,

the effective rate of tax on a gain from selling shares,

including the social charges also due, would have risen

from 34.5% to as much as 62% for some sellers. This

provoked an online protest by 70,000 entrepreneurs

calling themselves “les pigeons”—the suckers—and the

scheme was modified. But confusion and unhappiness

reigned until now.

The broad principle that gains are to be taxed like

income remains, but big reductions for long-term

investors, and investors in new and family firms, will

hollow it out. If shares are held for at least two years,

any gain on their disposal will be taxed at an effective

rate that falls from 39.5% to 32.8% after eight years.

Treatment is more lenient for shares in firms less than

ten years old, handed over to family members or sold on

retirement. Rate reductions begin after a year, and

shares held for at least eight years will be taxed at an

effective rate of 23.8%. The measures should reduce

French capital taxes to something near the European

Union average.

Other proposals are aimed at improving small-firm

finances and fostering a culture of enterprise. But the

message matters more than the individual measures,

and it is that Socialist France is better disposed to

business than most people think. Fronting the charm

offensive is Fleur Pellerin, the junior minister for small

business. Within a divided government she has fought

for policies to help entrepreneurs. But her boss, Arnaud

Montebourg, is sending out a different message. This

week he said he had blocked Yahoo’s bid to buy 75% of

DailyMotion, an online-video website, from France

Télécom’s Orange.

Businesses welcome the new tax rules, but warily. For

Olivier Fécherolle, chief strategy officer at Viadeo,

France’s biggest professional social network, the

measures are good news, not only because they are

correct in themselves but also because they show that

Ms Pellerin is winning the argument. At Medef, the main

employers’ federation, the word is that many, though not

all, of the problems between business and the state

have been resolved, among them the taxation of capital

gains.

Medef is miffed, though, at the rather different message

sent the next day by Socialist lawmakers. They

introduced legislation requiring any firm that wants to

abandon a profitable site to look for a buyer for it first,

another of Mr Hollande’s electoral promises.

Will the measures revitalise France’s flagging economy?

They seem a step in the right direction. But John Van

Reenen, the head of the Centre for Economic

Performance at the London School of Economics and

co-author of a recent study on French business, points

out that they do little to tackle the biggest obstacle for

small firms that want to grow: namely, “the tsunami of

labour-market regulation that comes down on your head

the minute you employ more than 49 people”.

Will his charm offensive help Mr Hollande? Not much is

going right for him at the moment. The economy has

stalled. After months of acrimony ArcelorMittal, a

steelmaker, started mothballing its blast furnaces at

Florange on April 24th (though two days later Nissan

said it would build its new Micra car at the Renault

factory in Flins). Chided by the left and the right, Mr

Hollande has seen his approval ratings plunge. A good

moment, then, to make new friends—especially when

they are the best source of the jobs, investment and

exports that France needs in order to grow.

“the effective rate of tax

on a gain from selling

shares, including the

social charges also due,

would have risen from

34,5% to as much as 62%

for some sellers”

“Rate reductions begin after

a year, and shares held for

at least eight years will be

taxed at an effective rate of

23,8%. The measures

should reduce French

capital taxes to something

near the European Union

average”

55.

Oprichting van eenholding

• Techniek : moeder/dochter + DBI

• Maar de gewijzigde houding rulingcommissie :

“De DVB zal zich er ook van verzekeren dat de verrichting

(inbreng/verkoop) niet tot doel heeft om overtollige liquiditeiten die

voorheen door de operationele vennootschappen werden opgebouwd,

belastingvrij uit te keren. De aanvragers zouden bij dergelijke situaties

kunnen overwegen om voorafgaand aan de verrichting dividenden uit te

keren die overeenstemmen met deze overtollige liquiditeiten. In elk geval

zal bij de beoordeling van de overtollige liquiditeiten rekening gehouden

worden met de bedrijfspolitiek als ook met de behoefte aan liquiditeiten

die nodig zijn voor de normale werking van de groep waarop de

verrichting betrekking heeft.”

• Latere kapitaalsverlaging ?

Wijziging

• 15% roerendevoorheffing

• Grondwettelijk Hof 25 september 2014 :

Regeling (art 171 en art 269 WIB 1992) is niet discriminerend

• het gunsttarief geldt enkel voor die ondernemingen die

onder definitie van KMO vallen en dit op het ogenblik van

de inbreng

• de inbreng moet gebeuren in geld en moet ook volstort

worden

• er moet een minimumkapitaal zijn van 18.550 euro

58.

• de inbrengin geld mag niet afkomstig zijn van een

uitkering van belaste reserves die worden omgezet in

belastingvrij kapitaal onder het tijdelijk verlaagd tarief

(zogenaamde overgangsregeling)

• in ruil dienen aandelen op naam te worden uitgegeven die

niet preferent zijn of enig voordeel genieten

• de aandelen moeten ononderbroken in volle eigendom

worden aangehouden tussen ogenblik van inbreng

enerzijds en het ogenblik van dividendtoekenning

anderzijds. Met uitzondering van :

– Belasting neutrale herstructureringen

– Sommige familiale regelingen (bv. schenking in volle

eigendom van aandelen aan kinderen of echtgenoten)

• (…)

59.

Liquidatiereserve (federaal

regeerakkoord)

Kenmerken (cfrFiscoloog nr. 1402)

• KMO (art 15 W.Venn)

• Anticipatieve heffing van 10%

0% bij latere liquidatie

+ 15% bij uitkering binnen de vijf jaar

+ 5% na verloop van vijf jaar

Geplande inwerkingtreding : aanslagjaar 2016

60.

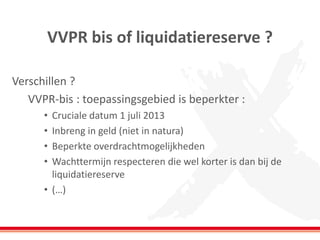

VVPR bis ofliquidatiereserve ?

Verschillen ?

VVPR-bis : toepassingsgebied is beperkter :

• Cruciale datum 1 juli 2013

• Inbreng in geld (niet in natura)

• Beperkte overdrachtmogelijkheden

• Wachttermijn respecteren die wel korter is dan bij de

liquidatiereserve

• (…)

KMO

Principe : elkevennootschap is groot tenzij de

vennootschap twee opeenvolgende jaren geen of maximaal

één van de vermelde criteria overschrijdt (en minder dan

100 werknemers in dienst heeft).

• in jaar 3 : KLEIN indien jaar 1 en jaar 2 de criteria niet werden

overschreden

• In jaar 4 en 5 : GROOT indien in jaar 3 de criteria wel werden

overschreden.

Dus opletten met ‘timingseffect’

63.

Dus …

Jaar 12 3 4 5 6 7

Meer dan één criterium

overschreden

NEE NEE NEE JA NEE NEE JA

Grootte van de vennootschap KLEIN KLEIN GROOT GROOT KLEIN

* tenzij het jaargemiddelde van het personeelsbestand meer dan 100 bedraagt.

Tarieven VVPR bis

20%voor de dividenden verleend of toegekend uit de

winstverdeling van het tweede boekjaar na dat van de

inbreng.

15% voor de dividenden verleend of toegekend uit de

winstverdeling van het derde en volgende boekjaar na

dat van de inbreng.

25% voor de dividenden verleend of toegekend uit de

winstverdeling vóór het tweede boekjaar na dat van de

inbreng.

Kapitaalverhoging ?

De balansvan de vennootschap ziet er vandaag zo uit :

ACTIVA PASSIVA

Onroerend goed 100.000 Kapitaal 100.000

Vlottende activa 300.000 Reserves 300.000

400.000 400.000

68.

Er wordt nueen kapitaalverhoging

van 300.000 euro doorgevoerd. Hoe

zit het dan met de 15% roerende

voorheffing ?

69.

Nu zijn er100 aandelen

De reële marktwaarde van het onroerend goed = 300.000 euro

De boekwaarde = 100.000 euro

De meerwaarde = 200.000 euro

70.

Kortom de waardevan de vennootschap NU bedraagt :

400.000 + 200.000 = 600.000 euro

Gedeeld door het aantal aandelen (100) = 6.000 euro per aandeel

71.

Het kapitaal wordtverhoogd met 300.000 euro

Het aantal nieuwe aandelen is dan ook

300.000 / 6.000 = 50 (nieuwe aandelen)

Het nieuwe totaal van aandelen wordt dan : 150 (100 + 50)

72.

De nieuwe balansvan deze vennootschap wordt dan :

ACTIVA PASSIVA

Onroerend goed 100.000 Kapitaal 150.000 (100.000 + 50.000)

Vlottende activa 300.000 Uitgiftepremie 250.000

Cash 300.000 Reserves 300.000

700.000 700.000

73.

Stel dat erlater een dividend

uitgekeerd wordt van 20.000 euro.

Hoeveel roerende voorheffing dient

er dan te worden betaald ?

74.

Er zal eenverhouding tussen het oude en het

nieuwe kapitaal moeten berekend worden

20.000 x 100 / 150 aan 25% roerende voorheffing =

10.000 euro netto

20.000 x 50 / 150 aan 15% roerende voorheffing (vanaf derde BJ) =

5.667 euro netto

75.

Dus niet deverhouding van 100.000 op 400.000 aan

25% én 300.000 op 400.000 aan 15%. Er zal met de

uitgiftepremie moeten gerekend worden.

Zo niet werden in ruil voor de inbreng weliswaar

nieuwe aandelen op naam uitgegeven maar

genieten deze nieuwe aandelen wel een voordeel.

75

Auteursrechten

Inkomsten uit auteursrechtenworden

gerangschikt onder de roerende inkomsten en zijn

belastbaar tegen 15 %. De kwalificatie 'roerend

inkomen' is absoluut tot een grensbedrag van

57.080 EUR (Aj 2015).

Boven dat grensbedrag valt men terug op de

gebruikelijke criteria om uit te maken of de

inkomsten roerend zijn, dan wel een

beroepskarakter hebben.

78.

Belastbaar is hetnetto-inkomen

Netto-inkomen =

Bruto inkomen (vóór afhouding van RV) verminderd met

• ofwel de werkelijke bewezen beroepskosten;

• ofwel een wettelijk degressief kostenforfait. Het

kostenforfait bedraagt 50 % van de eerste schijf van

15.220 EUR en 25 % van de tweede inkomensschijf van

15.220 EUR tot 30.440 EUR (Aj 2015).

79.

Auteursrechten

“De inkomsten verkregenuit de cessie of de concessie

van auteursrechten en naburige rechten, alsook van

de wettelijke en verplichte licenties, bedoeld in de

wet van 30 juni 1994 betreffende het auteursrecht

en de naburige rechten of in overeenkomstige

bepalingen in het buitenlands recht”.

80.

Gemeubelde verhuur

Twee mogelijkheden:

• Aparte vermelding in huurovereenkomst :

roerend / onroerend

• Geen aparte vermelding in huurovereenkomst

forfaitair roerend / onroerend

Let wel : NETTO bedragen aangeven (forfait 50%)

81.

Voorbeeld

Verhuur van eengemeubeld appartement (KI 700) voor

6.000 euro / jaar en GEEN opdeling

Roerend 40% x 6.000 = 2.400 euro

Onroerend 60% x 6.000 = 3.600 euro

Aangifte

code 1106 :

belastbaar : 700 x 1,6349 x 1,4 = 1.602

code 1157 : 40% x 6.000 = 2.400 x 50% = 1.200

belastbaar : 2.400 x 50% x 25% (+ 7% gem.bel) = 321 euro

82.

Salarispakket (loon +extra-legaal pensioen)

• Pensioenkapitaal wordt afzonderlijk belast (°1 juli 2013)

Leeftijd opname Tarief tot juli 2013 Tarief vanaf juli 2013

60 jaar 16,5 % 20,0%

61 jaar 16,5% 18,0%

62,63,64 jaar 16,5% 16,5%

65 jaar 10,0% 10,0%

65 jaar

(zonder te werken tot 65 jaar)

16,5% 16,5%

83.

Salarispakket (loon +extra-legaal pensioen)

• Fiscaalvriendelijke opbouw via IPT

• Premies aftrekbaar binnen “80%-grens”

• Loonplafond (+/- 90.000 euro) komt er (voorlopig) niet

– Wel 1,5% extra taks op gedeelte > 30.000 euro (spreiden ?)

• Tantième : tijdsvoordeel / geen IPT !

• VAPZ (max 2014 = € 3.027,09 of € 3.481,82 (sociaal VAPZ)

• Onroerend goed (E.E.R)

84.

80%-regel – 90.000euro (60 jaar)

(80% loon – wett.pensioen) x (N+n) / 40 x coëfficiënt x 1 / 1,2

((80% x 90.000) – 15.195) x 30/40 x 18,3749 x 1/1,2

= 652.357 EUR

Loopbaan : 20+10

Backservice : 10/30 = 217.452 EUR

• De jaarlijkseaangifte in de personenbelasting moet het

bestaan vermelden van de door de belastingplichtige of zijn

echtgenoot alsmede door de kinderen waarover hij

overeenkomstig artikel 376 van het Burgerlijk Wetboek het

ouderlijk gezag uitoefent, individueel gesloten

levensverzekeringsovereenkomsten bij een in het buitenland

gevestigde verzekeringsonderneming en van het land of de

landen waar deze overeenkomsten afgesloten werden

• MvT: De nieuwe aangifteverplichting moet “een vluchtweg

sluiten” voor vermogens die verborgen willen blijven via

constructies met buitenlandse levensverzekeringen

Artikel 101 Programmawet van 27.12.2012 tot wijziging van artikel 307 § 1, derde lid WIB met

ingang van aanslagjaar 2013

1. Aangifteverplichting in de

inkomstenbelastingen

89.

• Aangifteplicht ongeachtmoment waarop de

levensverzekering werd afgesloten

• Bestaan vanaf premiebetaling (artikel 103 en 104

wet van 25 juni 1992)

• Onduidelijk op welk moment contract moet bestaan

opdat bestaan vermeld moet worden. Op ogenblik

van aangifte?

90.

• “individueel geslotenlevensverzekerings -

overeenkomst” : K.B. 14 november 2003

betreffende de levensverzekeringsactiviteit en de

richtlijn 2002/83/EG van het Europees Parlement

en de Raad van 5 november 2002. vb. TAK 26 valt

hier niet onder (Mondelinge parlementaire vraag nr. 16605 van mevrouw Veerle

Wouters dd. 26.03.2013)

• Tak 21, 22, 23

• Bruidschat- en geboorteverzekeringen

• Schuldsaldoverzekeringen

Parl.St. Kamer 2012-2013, nr. 2561/6, 34

91.

• Land?

– Geletop artikel 13 van de wet van 25 juni 1992 is ook een

levensverzekeringspremie een haalschuld geworden,

gebeurt de betaling ter woonplaats van de schuldenaar

die in dit geval ook de verzekeringnemer is.

België?

– Antwoord Minister: Bedoeling is om te vernemen of een

levensverzekering werd afgesloten met een in het

buitenland gevestigde verzekeraar

92.

• Vereist isdat het contract gesloten is door de

belastingplichtige, zijn echtgenoot of zijn kinderen.

• Dus niet als belastingplichtige enkel voordeel (zal) genieten

als begunstigde, of contracten aangegaan door

rechtspersonen. Wel bij burgerlijke maatschap.

• Dus niet wanneer kosteloos of ten bezwarende titel rechten

verkregen die verbonden zijn met de levensverzekering,

gesloten door een derde persoon? (Contra: Kamercommissie

Financiën, Integraal Verslag 26 maart 2013, nr. CRIV 53 COM

705, 9).

• Wetgeving in overeenstemming met vrijheid van

dienstverstrekking en vrijheid van vestiging binnen de E.U. ?

93.

• Gevolgen niet-aangifte?

–Quid verlenging aanslagtermijn?

– Quid belastingverhoging?

– Quid strafsancties + schending artikel 6 EVRM?

Conclusie: nuttig effect van de maatregel ?

94.

2. Internationale

gegevensuitwisseling enspaarrichtlijn

• RICHTLIJN 2014/48/EU VAN DE RAAD van 24 maart 2014 tot

wijziging van Richtlijn 2003/48/EG betreffende

belastingheffing op inkomsten uit spaargelden in de vorm

van rentebetaling

• Luxemburg en Oostenrijk weigerden mee te stappen zolang

geen level playing field met derde staten (Zwitserland,

Andorra, Lichtenstein, San Marino en Monaco). Deze derde

staten doen niet mee met de gewijzigde spaarrichtlijn en

willen ten gepaste tijden het systeem van common reporting

standard (automatische gegevensuitwisseling ontwikkeld

door de OESEO/G20) toe te passen, “GATCA”

95.

• Lidstaten moetenuiterlijk tegen 1 januari 2016 de nodige

wettelijke en bestuursrechtelijke bepalingen vast stellen ter

uitvoering van voormelde richtlijn. Deze moet effectief

toepassing vinden vanaf 1 januari 2017

• Voor levensverzekeringen afgesloten na 1 juli 2014

• Onder opbrengst wordt verstaan: datgene dat men ontvangt

bij volledige of gedeeltelijke afkoop of wanneer het product

op eindvervaldag komt. Gegevens m.b.t. het surplus

bovenop de premie zal dan worden uitgewisseld

96.

• Diverse uitbereidingen,o.m. op vlak van materieel

toepassingsgebied

– Opbrengsten van bepaalde levensverzekeringen vallen

onder toepassingsgebied gegevensuitwisseling indien:

• De overeenkomst een gegarandeerd rendement aan

inkomen behelst (vb. tak 21) of

• De feitelijke prestatie van de

levensverzekeringsovereenkomst voor meer dan 40%

gelinkt is aan intrestinkomsten (vb. Tak 23 die meer dan

40% in obligatiefondsen)

97.

3. De (preventieve)witwaswetgeving

inzake levensverzekeringen

• De organisatie van de strijd tegen het witwassen van geld en

terrorisme kent een tweesporenbeleid:

– Repressief luik (artikel 505 Sw.): gericht op bestraffen

– Preventief luik: witwassen voorkomen en opsporen

• Toenemende graad van het risico om betrokken te worden als

mededader of medeplichtige in repressief luik en effectieve

controle op toepassing preventief luik met bijhorende

sancties

• Diligente toepassing “compliance” noodzakelijk instrument

om (strafrechtelijke) aansprakelijkheid te vermijden

98.

• Ophef inzakebuitenlandse “High Profile cases” (HSBC Bank,

ING Bank, Lloyds, RBS, Coutts en JPMorgan Chase & Co) met

hoge geldelijke sancties geven aanleiding tot verscherpte

compliance

• Gegevensuitwisseling tussen Lidstaten en bilaterale verdragen

met derde landen (Spaarrichtlijn, FATCA, GATCA,…) en

uitbreiding aangifteplicht

• Nationale en internationale wetgevende initiatieven die

gericht zijn op meer transparantie

• 4e Europese Anti-Witwasrichtlijn (2015)

• Globaal: toenameaantal subjectieve meldingen van 5.896

naar 7.078

• Wat betreft onderliggende misdrijven zijn oplichting,

misbruik van vennootschapsgoederen en misdrijven die

verband houden met faillissement het belangrijkste in aantal

• Ernstige fiscale fraude heeft het grootste geldelijke belang

• Verwachting 2014?

101.

• Kwetsbaarheid vande verzekeringssector zelf voor het

witwassen van geld heeft de laatste jaren stappen gemaakt.

Voorheen gebrek aan:

– Minder bewustzijn en opleiding in vergelijking met de

financiële sector om witwastransacties te identificeren

– Focus op fraude inzake claims

– Toegankelijkheid rond storting van premies in contanten

– “Beleggingsverzekeringen” als wondermiddel

– Toepassing preventieve witwaswetgeving in het buitenland

102.

• Intrinsiek zijner een aantal elementen die de

verzekeringssector en/of verzekeringsproducten kwetsbaar

maken voor witwassen van geld. Onder andere:

– Verzekeringsproducten met een “spaarkarakter” met vervroegde

(gedeeltelijke) afkoopmogelijkheid en mogelijkheid tot bijstorting(en)

– “High net worth customers” die aanzienlijke premies onderschrijven

– Internationaal karakter van de (non-life) levensverzekeringen

– Gebruik van tussenpersonen die op commissie werken

– mogelijkheid om fondsen te ontvangen van derde personen of

betalingen uit te voeren ten gunste van derde personen

– Gebruik levensverzekering als “collateral”

– Gebruik van “free look” periode om af te kopen zonder kosten

– Betalingen zonder face-to-face communicatie

– [geen aangifteplicht inzake bestaan levensverzekering ]

103.

• Gebruikte methodesinzake witwasverrichtingen:

– Premie niet in verhoud tot socio-economisch profiel van de

ondertekenaar

– Premie gestort door een vennootschap ten gunste van twee

bestuurders

– Premies gestort in contanten

– Eenmalige premie en vroegtijdige afkoop van de polis

– Gebruik van de levensverzekering als waarborg om lening

terug te betalen

– Levensverzekering als voortzetting van de buitenlandse

rekening meer dan 7 jaar geleden waarvan de premie niet kan

worden verantwoord

104.

• Aandacht bestedenaan volgende elementen:

– Interesse van cliënt gaat bijna uitsluitend uit naar het vroegtijdig

opzeggen van de verzekering en het beschikbare bedrag hierbij.

Meer algemeen: er lijkt een gebrek aan legitieme interesse in

het verzekerde risico;

– Zeer hoge premies i.f.v. het sociaal economisch profiel van de

cliënt;

– Afsluiten van meerdere levensverzekeringovereenkomsten in

korte tijdspanne;

– Betaling premies vanuit het buitenland;

– Cliënt is vergezeld van een derde bij het afsluiten van de

levensverzekering;

– De verzekeringsnemer is niet de houder van de rekening

waarlangs betaling van de premies verloopt;

– De oorspronkelijke begunstigde van de polis wordt in de loop

van de overeenkomst gewijzigd naar een persoon die geen

duidelijke band heeft met de ondertekenaar ;

105.

• What’s ina name ? In het geval van witwassen van geld is de

vorm van de levensverzekering om de illegale herkomst van

tegoeden te verbergen van ondergeschikt belang

• De essentie van de problematiek is vaak beperkt tot de vraag

of de premie en eventuele bijstortingen hun normale fiscale

behandeling hebben gekend

• In veel gevallen werden tegoeden op een buitenlandse

rekening die al dan niet hun normale fiscale behandeling

hebben gekend op een bepaald moment ondergebracht in

een levensverzekering

• Dat “besmette tegoeden” gedurende x aantal jaar in de vorm

van een beleggingsverzekering werden aangewend,

verhindert de werking van het witwasmisdrijf niet

106.

• Ernstige fiscalefraude als oorsprongsmisdrijf van het illegaal

vermogensvoordeel

• Geen wettelijke definiëring in fiscale wetboeken of

strafwetboek

• Voorheen het begrip “ernstige en georganiseerde fiscale

fraude”. Evenmin een wettelijke definitie

– “het onwettig ontwijken of een onwettige terugbetaling van belastingen, door

middel van valsheid in geschrifte, gepleegd ter uitvoering van een constructie

die hiervoor in het leven werd geroepen, met een opeenvolging van

verrichtingen en/of de tussenkomst van een of meerdere tussenpersonen,

alsook het aanwenden, op nationaal of internationaal niveau, van simulatie- of

verbergingsmechanismen zoals vennootschapstructuren of juridische

constructies”.

– Klassiek vb.: btw-carrousel

107.

4. Begrip “ernstigefiscale fraude”

• Wet (artikel 28): vermoeden dat een feit of een verrichting

verband kan houden met witwassen van geld afkomstig uit

ernstige fiscale fraude, al dan niet georganiseerd, brengen zij

onmiddellijk schriftelijk of elektronisch dit ter kennis van de

Cel voor financiële informatieverwerking, inclusief van zodra

zij minstens een van de indicatoren opsporen die de Koning

vastlegt bij in Ministerraad overlegd besluit

• Indicatoren (Koninklijk besluit van 3 juni 2007 tot uitvoering

van artikel 14quinquies van de wet van 11 januari 1993 tot

voorkoming van het gebruik van het financiële stelsel voor het

witwassen van geld en de financiering van terrorisme) als

hulpmiddel

– Bijvoeglijke interpretatie: feit dat één van deze indicatoren voorkomt volstaat

niet om automatisch aanleiding te geven tot een melding aan de CFI.

(Grondwettelijk Hof in haar Arrest nr. 102 van 10 juli 2008)

108.

• Wet van15 juli 2013 houdende dringende bepalingen inzake

fraudebestrijding: invoering ‘ernstige fiscale fraude’ in Sw.,

W.I.B., WBTW, W.Div. R&T en preventieve witwaswet

• 'ernst' van het fiscale misdrijf wordt beoordeeld o.b.v.

"aanmaak en/of het gebruik van valse stukken",

"het omvangrijke bedrag van de verrichting en het abnormale

karakter van dit bedrag gelet op de activiteiten of het eigen

vermogen van de betrokkene", alsook "het voorkomen van

een van de indicatoren van het koninklijk besluit van 3 juni

2007". De mate van "organisatie" van de fraude is ook "één

van de criteria van de beoordeling van de 'ernst' van het

misdrijf", "zonder dat dit vereist is om als dusdanig te worden

beschouwd"

109.

• Met anderewoorden, van ernstige fiscale fraude (die aanleiding

geeft tot de verhoogde strafmaat, de verzwaarde

bestuurdersaansprakelijkheid, enz.) kan ook wanneer deze

"helemaal niet georganiseerd is, maar [...] bijvoorbeeld door de

grote bedragen van de fraude als ernstig kan worden beschouwd"

• FSMA en Orde van Vlaamse Balies: vernietiging gevraagd bij GwH

van begrip in preventieve witwaswet en strafwetboek omwille van

onvoorzienbaarheid van de in een strafwet gehanteerde begrippen

• Praktijk in afwachting van arrest Grondwettelijk Hof?

110.

5. De repressievewitwaswetgeving

• 3 varianten van het repressieve witwasmisdrijf

(artikel 505 Sw.)

2° het kopen, ruilen, om niet ontvangen, bezitten, bewaren of beheren van

illegale vermogensvoordelen indien men op het ogenblik van de aanvang van deze

handelingen de illegale oorsprong van die zaken kenden of moesten kennen

3° het omzetten of weer overdragen van illegale vermogensvoordelen met de

bedoeling de illegale herkomst ervan te verbergen of te verdoezelen of een persoon die

betrokken is bij een misdrijf waaruit deze zaken voortkomen, te helpen ontkomen aan

de rechtsgevolgen van zijn daden

4° het verhullen van de aard, de oorsprong, de vindplaats, de vervreemding,

verplaatsing of de eigendom van illegale vermogensvoordelen indien men op het

ogenblik van de aanvang van deze handelingen de illegale oorsprong van die zaken

kenden of moesten kennen

111.

• Behalve tenaanzien van de dader, de mededader en de

medeplichtige van het misdrijf dat de zaken bedoeld

in artikel 42, 3°, heeft opgeleverd, hebben op fiscaal vlak de

misdrijven bedoeld in het eerste lid, 2° en 4°, uitsluitend

betrekking op feiten gepleegd in het raam van ernstige fiscale

fraude, al dan niet georganiseerd

• De in de artikelen 2, 2bis en 2ter (oud) van de wet van

11 januari 1993 tot voorkoming van het gebruik van het

financiële stelsel voor het witwassen van geld en de

financiering van terrorisme beoogde instellingen en personen

kunnen zich op het vorige lid beroepen voor zover zij zich, ten

aanzien van de beoogde feiten, hebben geconformeerd aan

de voorziene verplichting van artikel 28 van de wet van

11 januari 1993 die de wijze van informatieverstrekking aan

de Cel voor financiële informatieverwerking regelt

112.

• Artikel 505Sw. (repressief):

– In praktijk is witwassen een autonoom misdrijf.

– Aan de bewijslast betreffende de illegale of misdadige herkomst is voldaan

wanneer op grond van feitelijke gegevens met zekerheid elke legale herkomst van

de vermogensvoordelen kan worden uitgesloten (o.a. Cass. 28 november 2006)

– Rechter dient feiten van ernstige en georganiseerde fiscale fraude niet te

preciseren op voorwaard edat hij kan uitsluiten dat de gelden van een eenvoudige

belastingfraude afkomstig zijn (Cass. 29 september 2010)

• Illegaal vermogensvoordeel kan ook een besparing zijn (fiscale

misdrijven)

• Quasi onverjaarbaar misdrijf (voortdurende karakter)

• Sancties:

– gevangenisstraf van vijftien dagen tot vijf jaar en met geldboete van

zesentwintig euro tot honderdduizend euro of met een van die straffen alleen

worden gestraft

– verbeurdverklaring illegaal vermogensvoordeel

113.

6. Fiscale regularisatie

•Fiscale regularisatie bij Contactpunt Regularisaties

afgeschaft sinds 31/12/2013

• Hier en daar vage geruchten over een nieuwe regeling

• Zgn. spontane aangiftes bij de fiscale administratie (lokale

administratie of BBI) blijven mogelijk zoals reeds het geval

was voor de EBA

• Nadeel: weinig uniformiteit en rechtszekerheid. Interne

instructie als oplossing?

114.

• Verdienste vanfiscale regularisatiewetgeving was een

“witwasheffing” van 35% voor zgn. “verjaarde fiscale

kapitalen” = rechtszekerheid inzake witwasmisdrijf

• Geen tarief in WIB, WBTW en W.Succ. voor deze verjaarde

fiscale fraude

115.

• Onder voorbehoud:principes inzake fiscale regularisatie

anno 2014

– Beroepsinkomsten, roerende inkomsten en BTW: in principe 7

jaar à rato van de normale tarieven die van toepassing zijn op

betrokken inkomstenjaar

– Zgn. “fiscaal verjaarde kapitalen”: voorwerp van

onderhandeling met fiscale administratie en in voorkomend

geval Parket (minnelijke schikking). In de praktijk blijken de

volgende tarieven te worden gehanteerd:

• 33% (diverse inkomsten) + gemeentelijke opcentiemen

• Tarief tussen de 25% en de 85% als zgn. “restitutieheffing” (visie

K. Anthonissen)

– Belastingverhoging inzake roerende inkomsten,

beroepsinkomsten in principe 50%.

– Belastingverhoging inzake beroepsinkomsten en BTW in

praktijk frequent 20 à 30%

– Fiscaal administratieve afhandeling met administratieve boete

die strafrechtelijk karakter heeft: toepassing non bis in idem.

116.

• Op vlakvan successierechten: indien niet-verjaard via

een bijvoeglijke aangifte met eenmaal of tweemaal de

ontdoken rechten als boete. Vermindering mogelijk naar

gelang het geval cfr. barema

• Quid onderzoek/analyse herkomst in licht van

witwasmisdrijf ?

• Overleg in kader van artikel 29 § 3 Sv. met Parket met oog op

rechtszekerheid witwasmisdrijf. Schriftelijke intentie Parket.

Minnelijke schikking of louter fiscale behandeling. In dit

laatste geval kunnen kapitalen behandeld worden als

“indiciair tekort”

• Minnelijke schikking in principe 10 (natuurlijke personen) à

15 % (rechtspersonen) van de ontdoken belasting op basis

van Omzendbrief College Procureurs Generaal.

117.

7. MiFID enlevensverzekeringen

• Markets in Financial Instruments Directive II

• Wet van 30juli 2013 tot versterking van de bescherming van de

afnemers van financiële producten en diensten alsook van de

bevoegdheden van de Autoriteit voor Financiële Diensten en Markten

en houdende diverse bepalingen

• 3 KB’s van 21 februari 2014 : MiFID-gedragsregels (informatieplicht,

zorgplicht en regeling van belangenconflicten) van banken ten

aanzien van de consument wordt uitgebreid naar de

verzekeringssector

• Consumentbeschermende wetgeving

geldt zowel voor verzekeringsondernemingen als voor

verzekeringstussenpersonen, dus ongeacht het distributiekanaal;

• In werking sinds 30.04.2014

118.

• Geen verplichtingenvroeger?

– Wet Cauwenberghs sedert 2006: analyse van verlangens en

behoeften

– Voor levensverzekeringen bestond reeds de verplichting om een

infofiche op te maken alvorens het contract werd afgesloten

(gedragscode)

– Nu strenger dan banksector ?

• Informatieverplichting vooralle soorten verzekeringen (leven

en niet-leven):

– Opmaak klantendossier met oog op controle FSMA

– Soort verzekeringsovereenkomst en algemene voorwaarden

– Vergoedingen en commissies, niet geldelijke voordelen en

belangenconflictenbeleid

– Jaarlijkse informatie inzake kosten en lasten

– Registratie elke bemiddelingsverrichting

– Analyse verlangens en behoeftes (Wet Cauwenberghs, 2006)

121.

• Informatieverplichting voorspaar-en beleggingsverzekeringen

• Suitability & appropriateness check (Zorgplicht)

– Indien er geen advies wordt verstrekt: enkel appropriateness check,

d.w.z. informatie inwinnen omtrent kennis en ervaring m.b.t. een

specifiek soort verzekering

– Indien er advies wordt verstrekt: informatie inwinnen omtrent de

kennis en ervaring m.b.t. een specifiek soort verzekering + financiële

situatie + beleggingsdoelstelling + risicoprofiel (suitability)

! Geen execution only (cfr. banken) mogelijk voor

verzekeringen omwille van de verplichte verlangens en

behoeften analyse

122.

• In gevalvan een inbreuk op de gedragsregels door een

verzekeraar of tussenpersoon (fout), wordt de totstandkoming

van de verrichting met de consument geacht het gevolg te zijn

van de inbreuk

• Het nieuw art. 30ter, §1, van de wet van 2 augustus 2002 – dat

op 9 september 2013 is in werking getreden – luidt als volgt:

– “Onverminderd het gemeen recht en niettegenstaande elk andersluidend

beding in het nadeel van de afnemer van financiële producten of diensten,

wordt, indien een persoon bedoeld in het tweede lid naar aanleiding van een

financiële verrichting gedefinieerd in paragraaf 2 een inbreuk pleegt op één of

meer bepalingen opgenomen in paragraaf 3 en de betrokken afnemer van

financiële producten of diensten ingevolge deze verrichting schade lijdt, de

betrokken verrichting, behoudens tegenbewijs, geacht het gevolg te zijn van de

inbreuk.

123.

• Voorwaarden voorbenadeelde :

– Bewijs afnemer van financiële producten of diensten

– Bewijs bestaan van een verrichting

– Bewijs inbreuk gedragsregels

– Bewijs inbreuk gepleegd door geviseerde persoon

– Bewijs schade ingevolge de inbreuk

Weerlegbaar vermoeden dat financiële verrichting heeft

plaatsgevonden als gevolg van de inbreuk

124.

• Eventueel tegenbewijs?

–Aantonen dat de inbreuk van die aard is dat een professionele

cliënt niet zou kunnen zijn beïnvloed om de verrichting te doen

– Aantonen dat de verrichting tot stand is gekomen op grond van

een oorzaak die vreemd is aan de inbreuk. Vb. Hoewel er een

inbreuk was op de “suitability”, heeft de cliënt niet heeft

gehandeld op basis van het advies. Aantonen dat de inbreuk

geen betekenisvolle impact op de verrichting kan hebben gehad.

Vb. een minieme inbreuk op de gedragsregels die redelijkerwijze

kan worden losgekoppeld van de verrichting

– de inbreuk heeft opgehouden te bestaan of er werden

remediërende maatregelen getroffen waardoor er geen impact

(meer) is op de verrichting. Vb. een onmiddellijke rectificatie na

eerder foutief meegedeelde informatie

125.

• Tips

– Documentatieaan cliënt volledig en in duidelijke

bewoordingen

– Eenvoudige en duidelijke procedures hanteren

– Getekende documenten

– Suitability check diligent toepassen

– Training van werknemers met oog op productexpertise

126.

DE LEVENSVERZEKERING INHET

HUWELIJKSVERMOGENSRECHT

EN ERFRECHT

Mr. Veerle Allaerts

Advocaat-vennoot

Roodhooft & Allaerts Advocaten

Levensverzekering in het

huwelijksvermogensrecht

a.Huwelijksvermogensrechte situering: stelsel van

gemeenschap van goederen vs. stelsel van

scheiding van goederen

b. Huidig recht vs. hervorming van het

huwelijksvermogensrecht

Hervorming van het

huwelijksvermogensrecht

*Wetsontwerp 20/08/2013 tot wijziging van art.301 B.W. en diverse

bepalingen inzake huwelijksvermogensrecht, ihb mbt levensverzekering, de

vergoedingsregelingen en de gevolgen van de echtscheiding, Parl.St.

Kamer, nr. 53-2998/001

* Voorontwerp van wet tot wijziging van diverse bepalingen van het B.W.

inzake het huwelijksvermogensrecht, ihb mbt de gevolgen van het

overlijden van één van de echtgenoten, Adv. RvS 9 oktober 2013, nr.

53.916/2

Gebundeld: GEINTEGREERDE TEKST VOORONTWERP VAN WET TOT

HERVORMING VAN DIVERSE BEPALINGEN INZAKE HET

HUWELIJKSVERMOGENSRECHT (voorontwerp)

Doel: huwelijksvermogensrechtelijke statuut van de levensverzekering

en groepsverzekering verduidelijken.

132.

INDIVIDUELE LEVENSVERZEKERING -HUIDIG RECHT

Huwelijksvermogensrechtelijk statuut van de individuele

levensverzekering vandaag geregeld in het verzekeringsrecht, nl.

artikelen 127-128 WLVO

De verzekeringsprestatie is eigen

Zonder vergoeding aan het gemeenschappelijk vermogen, tenzij de prestaties kennelijk de

draagkracht van het gemeenschappelijk vermogen overstijgen

GwH 26 mei 1999, 54/99 en GwH 27 juli 2011, 136/2011

Ongrondwettig verklaring van de artikelen 127-128 WLVO

Wetgever nam verantwoordelijkheid nog niet op (>< W 4 april

2014 betreffende verzekeringen)… tot: VOORONTWERP

133.

INDIVIDUELE LEVENSVERZEKERING –NIEUW RECHT

Weg uit verzekeringswet (Artt. 127 – 128 WLVO opgeheven) –

overheveling naar B.W. (nieuwe artt. 1400,7e B.W.; 1401, 6e B.W. en

1405/1 B.W.)

Materieel toepassingsgebied

Echtgenoten gehuwd onder wettelijk stelsel / afwijken kan in het huwelijkscontract

MvT: via art. 1390 B.W. ook voor stelsels scheiding van goederen (kritiek)

Voorwerp

Uitkeringen (= het verzekerde kapitaal)

Niet: rechten van de verzekeringnemer: Bv rechten van afkoop / reductie / aanwijzing begunstigde/ …

zijn niet geregeld => eigen uit de aard want persoonlijke rechten van de verzekeringsnemer

• Nieuw artikel1400, 7e B.W. :

“Eigen is de uitkering die verschuldigd is in uitvoering van

een individueel levensverzekeringscontract, wanneer het

contract door één van de echtgenoten is afgesloten, en de

uitkering aan de verzekeringsnemer bij overlijden van zijn

echtgenoot verschuldigd is. Deze bepaling is toepasselijk op

iedere uitkering, ongeacht of ze in de vorm van een

kapitaal of een rente betaald wordt.”

137.

• De verzekeringsprestatieis een eigen goed conform nieuw art.

1400,7e B.W.

• Evt vergoeding aan GV als GV heeft bijgedragen in de betaling

van de premies (! het vermoeden van gemeenschappelijkheid)

• Wat vergoeden?

betaalde premies door het GV ? (ROOVERS)

of vergoeding ten belope van de verzekeringsprestatie?

(BARBAIX)

• Temporeel toepassingsgebied:

Individuele levensverzekering afgesloten tijdens huwelijk

Levensverzekeringen afgesloten voor huwelijk = eigen (1399

B.W.), met evt vergoeding als tijdens het huwelijk premies met

gemeenschapsgelden zijn betaald (hier: vergoeding zeker

beperkt tot premies)

• Nieuw artikel1401, 6e B.W.:

“Eigen is de uitkering die verschuldigd is in uitvoering

van een individueel levensverzekeringscontract,

wanneer het contract door één van de echtgenoten is

afgesloten en de uitkering bij overlijden van de

verzekeringsnemer aan zijn echtgenoot verschuldigd

is. Deze bepaling is toepasselijk op iedere uitkering,

ongeacht of ze in de vorm van een kapitaal of van een

rente wordt betaald”.

140.

• De verzekeringsprestatieis een eigen goed

• Geen vergoedingsverplichting aan GV (ook niet indien de

premies geheel / gedeeltelijk met gemeenschapsgelden zijn

betaald – noch wanneer met eigen gelden van de

verzekeringsnemer werd betaald, tenzij: schenking en alsdan

wel erfrechtelijke verrekening… )

Dwz: bewijs animus donandi te leveren

Geen vermoeden dat de begunstiging een daad van voorzorg is

Praktisch: bewijs leveren van vrijgevigheidsgedachte vs. voorzienigheidsgedachte

• Let op: verzekeringsprestatie = steeds eigen aan begunstigde

echtgenoot: mgl onterving kinderen? Neen: tav

gemeenschappelijke kinderen is de begunstiging een

volkomen huwelijksvoordeel

• Nieuw artikel1405/1 B.W.:

“Zijn eveneens gemeenschappelijk, behoudens vergoeding

indien en voor zover premies eigen gelden werden betaald, de

volgende goederen die betrekking hebben op een

individueel levensverzekeringscontract dat door één van de

echtgenoten tijdens het huwelijksvermogensstelsel is

gesloten, op zijn hoofd of op het hoofd van zijn echtgenoot:

1. De uitkering die tijdens het huwelijksvermogensstelsel verschuldigd is,

ongeacht of ze in de vorm van een kapitaal of een rente wordt betaald

2. Het bedrag dat ingevolge afkoop tijdens het huwelijksvermogensstelsel

wordt ontvangen

3. Voor zover het contract afkoopbaar is, de afkoopwaarde ervan indien

de prestatie waarop één van de echtgenoten gerechtigd is nog niet

verschuldigd is op het ogenblik van de ontbinding van het

huwelijksvermogensstelsel.

143.

• Art. 1405/1B.W. = restcategorie

• OF: ontbinding stelsel: reeds uitkering / afkoop

– Uitkering of afkoopwaarde is gemeenschappelijk

• OF: ontbinding stelsel: nog geen uitkering / geen

afkoop

– ALS contract afkoopbaar is = afkoopwaarde

gemeenschappelijk

• Onmiddellijke verrekening / ogenblik effectieve uitkering?

• Juridisch consequent = OOK indien contract niet afkoopbaar is

144.

De groepsverzekering

HUIDIG RECHT:discussie kwalificatie: aanvullend pensioen (ԑ 1401, 5e B.W.) of spaarmaatregel

(ԑ127 – 128 WLVO?

Als pensioen: art. 1401, 4e B.W.: ‘Eigen is het recht op pensioen, lijfrente of soortgelijke

uitkering, dat één der echtgenoten alleen bezit’.

Als spaarmaatregel: GWH 27.07.2011: gemeenschappelijk

NIEUW RECHT: groepsverzekering is aanvullend pensioen: nieuw art. 1405/2 B.W.

Uitkering aan de langstlevende echtgenoot

• Aanvullend pensioen bij overlijden van de echtgenoot-titularis aan LLE = kapitaal eigen aan LLE

Periodieke uitkeringen

• tijdens huwelijk: gemeenschappelijk

• na de ontbinding van het huwelijk: eigen zonder vergoeding

Uitkering in de vorm van kapitaal

• tijdens het huwelijk: gemeenschappelijk – indien nadien het huwelijk door echtscheiding wordt

ontbonden, is een vergoeding verschuldigd ten laste van het gemeenschappelijk vermogen

• na het huwelijk: eigen zonder vergoeding aan het gemeenschappelijk vermogen

• bij ontbinding van het huwelijk door overlijden: gemeenschappelijk

145.

PRAKTIJKVOORBEELD

• FEITEN:

– Man(50j) en vrouw (48j), gehuwd onder wettelijk stelsel –

ECHTSCHEIDING

– Vrouw is bediende, maar vele jaren parttime gewerkt in

functie van opvoeding 4 kinderen

– Man geniet groepsverzekering – theoretische

afkoopwaarde ogenblik ontbinding stelsel: 150.000 EUR

146.

HUIDIG RECHT

• Groepsverzekering=

gemeenschappelijk

want spaarverrichting

GWH 27.07.2011:

onmiddellijke

afrekening vs.

vorderingsrecht …

NIEUW RECHT

• Groepsverzekering =

eigen zonder

vergoeding want

uitkering zal maar na

ontbinding stelsel

gebeuren…

147.

De groepsverzekering –compensatie

via nieuw art. 301bis B.W.

Wijziging Art 301bis BW.

• Solidariteit tussen echtgenoten: Pensioencompensatie als

correctiemechanisme

• Recht op compensatie voor:

– De echtgenoot die tijdens het huwelijk

– En ten behoeve van het huwelijk

– Een verlies heeft geleden bij de opbouw van pensioenrechten

= forfaitaire compensatie: helft van het berekende verlies (good lu

familierechter…)

• Procedure:

– Te vorderen tijdens vereffening verdeling (notaris / ultiem: familierechtbank)

– Te vorderen bij alimentatierechter (familierechtbank)

148.

Beoordeling

PRO

• Duidelijke regeling– wie anders wil: huwelijkscontract

• Conformiteit wettelijk pensioen en aanvullend pensioen

CONTRA

• Vermogensrechtelijke aanspraken aanvullend pensioen zijn

eigen tenzij effectieve uitkering tijdens het stelsel, maar

opgebouwd via arbeid of gelijkgestelde prestaties =

inconsequent

• Ipv aanvullende pensioen te laten sporen met wettelijk

pensioen wettelijk pensioen laten sporen met aanvullend

pensioen

• Daarom: expliciet: transitieregeling: “wordt vervolgd” …

Begunstiging bij levensverzekering

overde dood heen

a. Algemeen kader: de wettelijke reserve / het beschikbaar

deel / inbreng en inkorting

a. Erfrechtelijke gevolgen van onrechtstreekse schenking via

begunstiging bij levensverzekering: gewijzigd Artikel 124

WLVO

151.

a. De wettelijkereserve

1 kind

2 kinderen

3 of meer kinderen

Vruchtgebruik LLE

Vruchtgebruik LLE

Vruchtgebruik LLE

Beschikbaar deel

Beschikbaar deel

Beschikbaar deel

152.

Overlijden = samenstellenfictieve massa

en gebeurlijke inbreng/inkorting

2 kinderen

Vruchtgebruik LLE

Vermogen van de erflater op

tijdstip van overlijden

Schenkingen/legaten

Beschikbaar deel

153.

b. Erfrechtelijke gevolgenvan

onrechtstreekse schenking via

begunstiging bij levensverzekering

Oud artikel 124 WLVO (WLVO 1992)

‘In geval van overlijden van de verzekeringsnemers, zijn de premies die hij heeft

betaald niet aan inbreng of inkorting onderworpen, behalve voor zover het

betaalde kennelijk buiten verhouding staat tot zijn vermogenstoestand, in welk

geval de inbreng of de inkorting het bedrag van de opeisbare prestaties niet mag

overschrijden’

uitgangspunt: begunstigde niet gehouden tot inbreng of inkorting

tenzij kennelijke wanverhouding tussen betaalde premies en de

vermogenstoestand van de verzekeringsnemer

Inkorting / inbreng beperkt tot de mate waarin de premies kennelijk buiten verhouding

stonden tot de vermogenstoestand van de verzekeringnemer

Inkorting / inbreng mocht kapitaal niet overschrijden

Verzekeringnemer kon afwijken van de vrijstelling van inbreng en kon de

inbreng opleggen in welk geval betwist was of enkel de premies dan wel het

kapitaal moesten worden ingelegd

!! GWH 26.06.2008: ongrondwettig wetgevend ingrijpen nodig

154.

Nieuw artikel 124WLVO

‘In geval van overlijden van de verzekeringsnemers, is de

verzekeringsprestatie overeenkomstig het Burgerlijk

Wetboek onderworpen aan de inkorting en, voor zover

de verzekeringsnemer dit uitdrukkelijk heeft bedongen,

aan de inbreng’

Uitgangspunt: begunstigde is niet langer vrijgesteld van inkorting,

ongeacht eventuele wanverhouding. Begunstiging nog steeds vrij van

inbreng, behoudens anders bedongen, ongeacht eventuele

wanverhouding.

Eventuele inkorting of inbreng heeft steeds betrekking op het kapitaal.

155.

Samenvattende tabel

Oud artikel124 WLVO Gewijzigd artikel 124 WLVO

(Wet van 10 december 2012, BS 11 januari 2013)

Uitgangspunt Geen inbreng

Geen inkorting

Geen inbreng, tenzij bedongen

Wel inkorting

Uitzondering - Kennelijke wanverhouding tussen de

premies en de vermogenstoestand van

de verzekeringsnemer

- Wanverhouding tussen premies

en kapitaal is irrelevant

Kapitaal? Eventuele inbreng of inkorting mag

kapitaal niet overschrijden

Eventuele inbreng of inkorting

steeds mbt kapitaal

Toepassing Nalatenschappen die open gevallen zijn

vóór 21 januari 2013

Nalatenschappen die openvallen na

21 januari 2013

156.

Toepassingsgebied ratione materiae

•Artikel 124 WLVO 2012 geldt als:

– WLVO zelf van toepassing is (geen spaar of

beleggingsproducten)

– Levensverzekering verleent aanspraken iure proprio en

niet iure hereditario (cfr. infra)

– Enkel giften zijn aan inbreng / inkorting onderworpen:

begunstiging moet gebeuren ten titel van schenking (geen

vermoeden van animo donandi, kan ook animo credendi of

animo solvendi zijn)

• Materieel element

• Moreel element

157.

• Krijgen debegunstigden de verzekeringsprestatie op basis van

een eigen recht (niet: de nalatenschap)?

• Vormt de verzekeringsprestatie een schenking of is ze

ingegeven door een ‘zorggedachte’?

• Zijn er reservataire erfgenamen?

• Is het beschikbaar deel overschreden?

• Is de begunstigde van de verzekeringsprestatie een wettelijke

erfgenaam?

• Heeft de verzekeringsnemer uitdrukkelijk inbreng bedongen?

158.

Geen vrijstelling vaninkorting meer

• Als de aanwijzing van een begunstigde van de

levensverzekering een schenking vormt, dan is deze

schenking aan erfrechtelijke verrekening

onderworpen bij de vereffening verdeling van de

nalatenschap van de verzekeringsnemer (ongeacht of

de premies excessief zijn)

– Vwe: er moeten reservataire erfgenamen zijn

– Aanrekening van de giften op beschikbaar deel (eerst de

schenkingen te beginnen met de oudste, daarna de

legaten)

– Datum schenking via levensverzekering?

159.

Wel nog steedsweerlegbaar

vermoeden van vrijstelling van

inbreng

• Gemeen erfrecht: Schenking aan erfgenaam wordt

vermoed binnen erfdeel te zijn gedaan – begiftigde

moet het verkregen voordeel inbrengen, tenzij

vrijstelling van inbreng

• Afwijkend artikel 124 WLVO 2012: slechts inbreng als

uitdrukkelijk is bedongen

160.

De verzekeringsprestatie isvoorwerp

van de schenking

• Inbreng of aanrekening heeft betrekking op de

verzekeringsprestatie = kapitaal

161.

Samenvattend stappenplan

1. Moetde begunstiging erfrechtelijk worden verrekend?

Als iure proprio en niet iure hereditario

Als ten titel van schenking: animus donandi

2. Hoe en wat moet erfrechtelijk worden verrekend?

Als aan erfgenaam: vermoeden schenking buiten deel tenzij bewijs

tegendeel

niet aan inbreng onderworpen

maar aanrekening op beschikbaar deel – evt inkorting

Als aan erfgenaam en inbrengverplichting is bedongen

wel aan inbreng onderworpen

Geen sprake van inkorting

Als aan derde = buiten deel, dwz aanrekening op beschibaar deel als

er reservataire erfgenamen zijn

162.

Beoordeling

PRO

• In ruimemate afstemming op gemeen erfrecht

• Omzeilen erfrechtelijke reserve uitgesloten

• Eenvoud: geen toets van disproportionaliteit en

geldend voor alle levensverzekeringen

CONTRA

• Geen afstemming op gemeen erfrecht want

vermoeden schenking buiten deel

• Datum van de onrechtstreekse schenking blijft betwist

A. Het bosen de bomen inzake de begunstigingsclausule –

nieuwe wetgeving van 5 maart 2014

B. Successierechtelijke gevolgen van de uitkering door

overlijden

C. Do or don’t? Schenking van de tak 21/23- de

verzekeringsgift

165.

A. Het bosen de bomen inzake de

begunstigingsclausule – nieuwe

wetgeving van 5 maart 2014

a. Wie zijn de begunstigden?

b. Wijze van aanduiding – nominatief of generiek

166.

a. Wie zijnde begunstigden?

Aanduiding van de begunstigde:

• Strikt persoonlijk recht van de verzekeringsnemer dat hij op elk moment,

ook na de contractafsluiting kan uitoefenen

• Indien geen begunstigde aangeduid: de verzekeringsnemer of de

nalatenschap

Beperkingen:

• Huwelijksvermogensrecht – art 1419 B.W.

• Erfrecht – reserve

• Specifieke wettelijke beperkingen voor artsen, verplegend personeel, etc…

Herroeping van de begunstigde:

• Indien nog geen aanvaarding

• Bij geschrift (polisbijvoegsel of ander geschrift)

• Moet tegenstelbaar worden gemaakt aan de verzekeraar

167.

Cascade van begunstigden:

1.De echtgenoot

2. De kinderen

3. De zussen en broers

4. …..

• Identificeerbaar op moment dat de verzekeringsprestatie opeisbaar wordt

• In beginsel niet de erfgenamen van de vóóroverleden begunstigde

168.

b. Wijze vanaanduiding – nominatief

of generiek

De wijze van aanduiding heeft invloed op het erfrecht

en huwelijksvermogensrecht

‘De echtgenoot’ vs. ‘Ann’

Wat bij echtscheiding?

169.

‘De echtgenoot’

• Bijechtscheiding verliest de ex-echtgenoot haar rechten als

begunstigde

• De nieuwe echtgenoot wordt begunstigde

‘Ann’

• In principe behoud van de hoedanigheid van begunstigde bij

echtscheiding

• Tenzij verzekeringsovereenkomst werd afgesloten tijdens het

huwelijk – art 299 B.W. voor huwelijk na 1 september 2007

• Tenzij anders bedongen

• Samenwonenden behoudens steeds hoedanigheid van

begunstigde

170.

‘De kinderen’ vs.‘Piet en Elke’

Wat bij vooroverlijden?

Wat indien er nieuwe kinderen zijn?

171.

‘De kinderen’

• Dekinderen die op tijdstip van uitkering bestaan

• Plaatsvervulling -beperkter dan de civielrechtelijke

plaatsvervulling-

‘Piet en Elke’

• Niet voor later geboren kinderen

• In principe geen plaatsvervulling

172.

‘Piet en Elke’en bij gebreke ‘de echtgenoot van de

begunstigde’

Ann

Piet Elke °

Jan X X Dirk

Bart Tom

Door overlijden van Elke is er geen plaatsvervulling

Gaat het deel van Elke naar de subsidiare begunstigde Dirk?

173.

‘Begunstiging van deechtgenoot en de kinderen

gezamenlijk ‘ (art. 110 WLVO)

• Echtgenoot krijgt de helft

• De kinderen krijgen samen de helft

<-> Verkrijging uit de nalatenschap waarbij opsplitsing

tussen vruchtgebruik en naakte eigendom

<-> Afwijkende verdeling

<-> Samenwonenden en de kinderen: ieder 1/3e

174.

Erfgenamen, erfopvolgers enrechtsverkrijgenden

• Erfopvolger: is geroepen tot de nalatenschap maar

komt er niet noodzakelijk in op (bv verwerping)

• Erfgenaam: aanvaardt de nalatenschap

175.

‘Erfgenamen, erfopvolgers enrechtsverkrijgenden ‘

• Wet van 13 januari 2012:nieuw artikel 110/1 WLBO

• In werking vanaf 5 maart 2012

• Erfgenamen=de nalatenschap (ook testamentaire

beschikkingen, etc… zijn erop van toepassing)

• Voor alle contracten, ook de hangende tenzij

- de polis voor 5 maart 2012 werd afgesloten én

- afzonderlijk bijvoegsel voor 5 maart 2014 werd gemaakt

176.

Verdeling van deverzekeringsprestatie

Principe: Ieder een gelijk deel in dezelfde rang tenzij:

• Vooroverlijden (plaatsvervulling per staak)

• Afwijkende clausule

• Aanduiding echtgenoten én kinderen gezamenlijk

• ‘De nalatenschap’ of ‘de erfgenamen’

177.

B. Successierechtelijke gevolgenvan

de uitkering door overlijden

a. Fictiebepaling van artikel 8 W. Succ.: principe

b. Beding ten behoeve van zichzelf: ABA-configuratie

c. Beding ten behoeve van een derde: AAB-configuratie

d. Beding ten behoeve van een derde: ABC-configuratie

e. Echtgenoten met gemeenschap van goederen:

overlijden van de verzekerde

f. Echtgenoten met gemeenschap van goederen:

vóóroverlijden van de begunstigde

g. Echtgenoten met scheiding van goederen

178.

a. Fictiebepaling vanartikel 8 W. Succ.

Principe: Art 1 en 2 W. Succ

Er wordt een recht van successie gevestigd op de netto- waarde van de

nalatenschap van een rijksinwoner

De successierechten zijn verschuldigd op de erfgoederen ongeacht of zij ingevolgde

wettelijke devolutie, uiterste wilsbeschikking of contractuele erfstelling worden

overgemaakt

Niet de verzekeringsprestatie

Niet de rechten van de verzekeringsnemer (persoonlijk)

Uitzondering: beding ten behoeve van een derde: art. 8 W. Succ.

‘Worden geacht als legaat te zijn verkregen, de sommen, renten of waarden die

een persoon geroepen is kosteloos te ontvangen, bij het overlijden van de