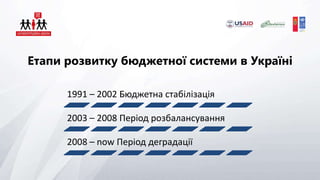

Етапи розвитку бюджетноїсистеми в Україні

1991 – 2002 Бюджетна стабілізація

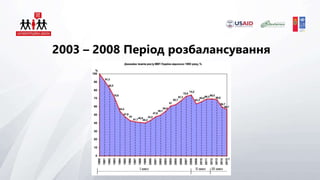

2003 – 2008 Період розбалансування

2008 – now Період деградації

7.

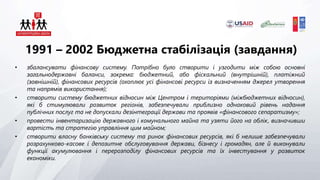

1991 – 2002Бюджетна стабілізація (завдання)

• збалансувати фінансову систему. Потрібно було створити і узгодити між собою основні

загальнодержавні баланси, зокрема: бюджетний, або фіскальний (внутрішній), платіжний

(зовнішній), фінансових ресурсів (охоплює усі фінансові ресурси із визначенням джерел утворення

та напрямів використання);

• створити систему бюджетних відносин між Центром і територіями (міжбюджетних відносин),

які б стимулювали розвиток регіонів, забезпечували приблизно однаковий рівень надання

публічних послуг та не допускали дезінтеграції держави та проявів «фінансового сепаратизму»;

• провести інвентаризацію державного і комунального майна та узяти його на облік, визначивши

вартість та стратегію управління цим майном;

• створити власну банківську систему та ринок фінансових ресурсів, які б нелише забезпечували

розрахунково-касове і депозитне обслуговування держави, бізнесу і громадян, але й виконували

функції акумулювання і перерозподілу фінансових ресурсів та їх інвестування у розвиток

економіки.

1996 рік

• привестибюджетну систему і бюджетний процес в Україні у відповідність із

кращим світовим досвідом та українською Конституцією;

• змінити бюджетну класифікацію, привівши її до міжнародних стандартів

порівняння бюджетних показників, що мало зробити як планові, так і звітні

дані зрозумілими для міжнародних організацій і інвесторів;

• визначити систему відносин між державним бюджетом і місцевими

бюджетами, яка б наближала Україну до європейських принципів побудови

цих взаємовідносин та вирівнювання економічного потенціалу регіонів;

• упорядкувати взаємовідносини між різними органами влади у процесі

складання, затвердження, виконання бюджету та оцінки результатів

виконання;

• перетворити бюджет на інструмент досягнення цілей реформування

держави та економічного зростання.

10.

1991 – 2002Бюджетна стабілізація - результати

• Бюджетний кодекс;

• Система міжбюджетних відносин;

• Державне Казначейство;

• Міжнародна система збирання і поширення

інформації.

Базові бюджетні нормативніакти

• Конституція України

• Бюджетний і Податковий кодекси

• ЗУ «Про місцеве самоврядування в Україні»

• ЗУ «Про місцеві державні адміністрації»

• ЗУ «Про державний бюджет»

• Підзаконні акти КМУ та ЦОВВ

16.

Чинники, які обмежуютьефективне застосування

місцевих бюджетів

Економія на масштабі

Регулювання зовнішних екстерналій

Запобігання експорту проблем

імпорту вигід

Стандартизація якості благ

17.

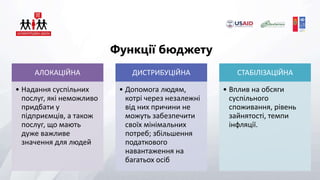

Функції бюджету

АЛОКАЦІЙНА

• Наданнясуспільних

послуг, які неможливо

придбати у

підприємців, а також

послуг, що мають

дуже важливе

значення для людей

ДИСТРИБУЦІЙНА

• Допомога людям,

котрі через незалежні

від них причини не

можуть забезпечити

своїх мінімальних

потреб; збільшення

податкового

навантаження на

багатьох осіб

СТАБІЛІЗАЦІЙНА

• Вплив на обсяги

суспільного

споживання, рівень

зайнятості, темпи

інфляції.

18.

Бюджетна

система України

Державний

бюджет України

Місцевібюджети

Бюджет АРК Обласні бюджети Районні бюджети

Бюджети

місцевого

самоврядування

Бюджети

територіальних

громад сіл, їх

об’єднань

Міст (у тому числі

районів у містах)

Бюджети селищ

Бюджети

об’єднаних

територіальних

громад

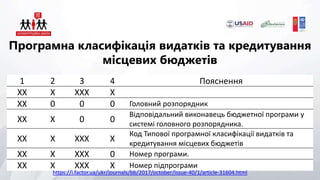

Програмна класифікація видатківта кредитування

місцевих бюджетів

1 2 3 4 Пояснення

ХХ Х ХХХ Х

ХХ 0 0 0 Головний розпорядник

ХХ Х 0 0

Відповідальний виконавець бюджетної програми у

системі головного розпорядника.

ХХ Х ХХХ Х

Код Типової програмної класифікації видатків та

кредитування місцевих бюджетів

ХХ Х ХХХ 0 Номер програми.

ХХ Х ХХХ Х Номер підпрограми

https://i.factor.ua/ukr/journals/bb/2017/october/issue-40/1/article-31604.html

21.

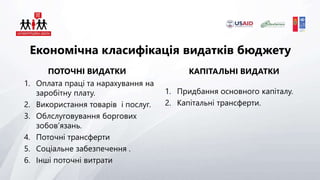

Економічна класифікація видатківбюджету

ПОТОЧНІ ВИДАТКИ

1. Оплата праці та нарахування на

заробітну плату.

2. Використання товарів і послуг.

3. Облслуговування боргових

зобов’язань.

4. Поточні трансферти

5. Соціальне забезпечення .

6. Інші поточні витрати

КАПІТАЛЬНІ ВИДАТКИ

1. Придбання основного капіталу.

2. Капітальні трансферти.

22.

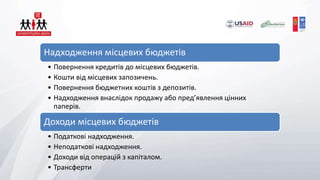

Доходи місцевих бюджетівУкраїниНадходження місцевих бюджетів

• Повернення кредитів до місцевих бюджетів.

• Кошти від місцевих запозичень.

• Повернення бюджетних коштів з депозитів.

• Надходження внаслідок продажу або пред’явлення цінних

паперів.

Доходи місцевих бюджетів

• Податкові надходження.

• Неподаткові надходження.

• Доходи від операцій з капіталом.

• Трансферти

Дякую за увагу!

Координаторкомпоненту "Національна

політика" | Е-врядування задля підзвітності влади

та участі громади | Фонд Східна Європа

mobile: +380954009442; +380976566905

email: skarelin@eef.org.ua

address: 01032, м. Київ, вул. Саксаганського, 96,

офіс 501

Editor's Notes

#3 Таким чином, успішне життя людей та їхній справжній добробут в організованій спільноті сьогодні неможливо уявити без бюджету. Термін бюджет бере свій початок від норманського слова boudgette (шкіряна сумка, потім портфель). В епоху Середньовіччя в Англії канцлер казначейства приносив у парламент сумку (портфель), котра разом з її вмістом (фінансовими документами та промовою про стан державних фінансів) одержала назву бюджет. Бюджет держави пройшов доволі тривалий і повчальний шлях еволюції. Удосконалення бюджету відбувалося шляхом тривалої і впертої протидії двох чинників – влади, яка претендує на безконтрольне ведення господарства, і суспільства, яке домагається бюджетних повноважень, тобто права визначати сферу діяльності органів влади у сфері фінансових відносин. У результаті впливу зазначених тенденцій сучасні системи планування і виконання бюджету базуються на чіткій процедурі управлінських дій, що передбачає широкі можливості для врахування суспільних інтересів і забезпечення громадського контролю у цьому процесі.

Бюджет – план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами державної влади, органами влади Автономної Республіки Крим та органами місцевого самоврядування протягом бюджетного періоду.

#4 Вчення про місцеві фінанси як сукупність теоретичних положень про фінансове господарство та фінансову діяльність місцевих органів влади сформувалося в XIX столітті, воно виокремилося в самостійну галузь фінансової науки. Це було пов’язано із завершенням становлення в більшості країн Західної Європи й Північної Америки органів місцевого самоврядування та регіональних органів влади, конституційним визнанням прав комун, общин, муніципалітетів, регіонів, провінцій, штатів та інших адміністративно-територіальних утворень.

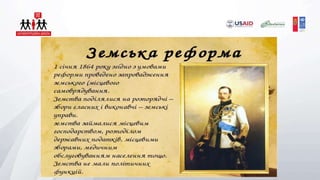

#5 Процес формування теорії місцевих фінансів як окремої галузі фінансової науки у Росії, розпочався після земської реформи 1864 року. Н аслідком цієї реформи стало створення інститутів земського самоврядування та демократизація міського управління.

#6 Уряд СРСР, після 1917 року, поетапно здійснив заходи з ліквідації органів місцевого самоврядування, націоналізації їхнього майна, формування нової системи місцевої влади на базі її радянської моделі, автором якої був В. Ульянов (Ленін). Радянська влада не визнавала інституту місцевого самоврядування. Сам В.І.Ленін називав земське самоврядування п’ятим колесом до воза. Більшовиками були сформовані місцеві ради, які вважалися органами державної влади і місцевого управління одночасно. Підхід радянської центральної влади до їхнього статусу та повноважень у галузі фінансів неодноразово змінювався. Але діяльність місцевих рад в той час, була хаотичною і погано організованою. З метою централізації управління фінансами друга сесія ВЦВК у червні 1920 року скасувала поділ на державний та місцевий бюджети, їх об’єднали в єдиний загальний державний бюджет. Трохи згодом, перехід до НЕПу започаткував відновлення місцевих фінансів. Незважаючи на заходи з відбудови місцевих фінансів у період НЕПу, реальної фінансової автономії місцеві ради так і не отримали. Місцеве самоврядування в СРСР навіть у той період не було визнано.

Податкова реформа 1930 року. різко скоротила кількість податків. Було встановлено жорстку систему контролю згори за доходами місцевих рад, прямого вилучення доходів місцевих бюджетів та регулювання їх на основі дольових відрахувань від загальносоюзних податків, було затверджено єдиний державний бюджет, до якого було включено і місцеві бюджети.

Треба відзначити деякі теоретичні спроби обґрунтувати право існування місцевих фінансів в СРСР в 50-х роках у період реформ М. С. Хрущова. Відродження науки про місцеві фінанси розпочалося в період керування країною М. С.Горбачовим з його “новим мисленням та перебудовою” в 1990 році, в СРСР було визнано інститут місцевого самоврядування.

У фінансовій літературі України, термін місцеві фінанси стосовно СРСР вперше вживається лише на початку 90-х років.

#8 На початку першого етапу українська фінансова система являла собою штуч-

но відокремлену частину радянської системи без власних цілей, методології,

дієздатних інституцій та інтеграції до міжнародної системи управління держав-

ними фінансами. Складання бюджету здійснювалось за радянськими норма-

тивними документами та інструкціями, налаштованими на управління одер-

жавленою фінансовою системою. В такій системі державні фінанси виконували

другорядну функцію, похідну від функції державного планування.

Ставши самостійною, українська держава постала перед необхідністю вирішу-

вати одночасно декілька складних завдань побудови власної фінансової систе-

ми. Серед цих завдань були наступні:

#14 Програмно-цільовий метод бюджетування притаманний англосаксонській моделі побудови державних фінансів. Вперше він був запроваджений у США в середині 60-х рр. у Міністерстві оборони. Метод заснований на запозиченні стратегічного підходу, що застосовується у бізнесі великих корпорацій. Широко впроваджений у таких країнах як Великобританія, Австралія, Нова Зеландія та інших країнах Британської співдружності. З утворенням Європейського Союзу принципи ПЦМ лягли в основу реформи бюджетних систем країн-членів. Суть методу полягає

у плануванні, виконанні і оцінці виконання бюджету на основі програм, що включають цілі, завдання, показники виконання. На відміну від традиційного континентального методу, який виходив із функцій держави і необхідності їх фінансового забезпечення, цей підхід орієнтується на результат, що вимірюється критеріями досягнення цілі та ефективністю витрачених на це коштів. Тому англійською цей метод називається Performance-based budgeting, а складений на

такому підході бюджет — Performance Budget (або «program performance budget»). В Україні ПЦМ був уперше впроваджений при складанні бюджету на 2002 р. та офіційно закріплений на основі Концепції застосування програмно-цільового методу у бюджетному процесі, затвердженої розпорядженням Кабінету Міністрів України від 14 вересня 2002 р.

#19 Бюджетна система України – сукупність державного бюджету та місцевих бюджетів, побудо вана з урахуванням економічних відносин, державного і адміністративно-територіальних устроїв і врегульована нормами права.

#20 Процентовка доходів місцевих бюджетів http://decentralization.gov.ua/uploads/attachment/document/14/%D0%94%D0%B6%D0%B5%D1%80%D0%B5%D0%BB%D0%B0_%D0%B4%D0%BE%D1%85%D0%BE%D0%B4_%D0%B2_%D0%BC_%D1%81%D1%86%D0%B5%D0%B2%D0%B8%D1%85_%D0%B1%D1%8E%D0%B4%D0%B6%D0%B5%D1%82_%D0%B2.pdf