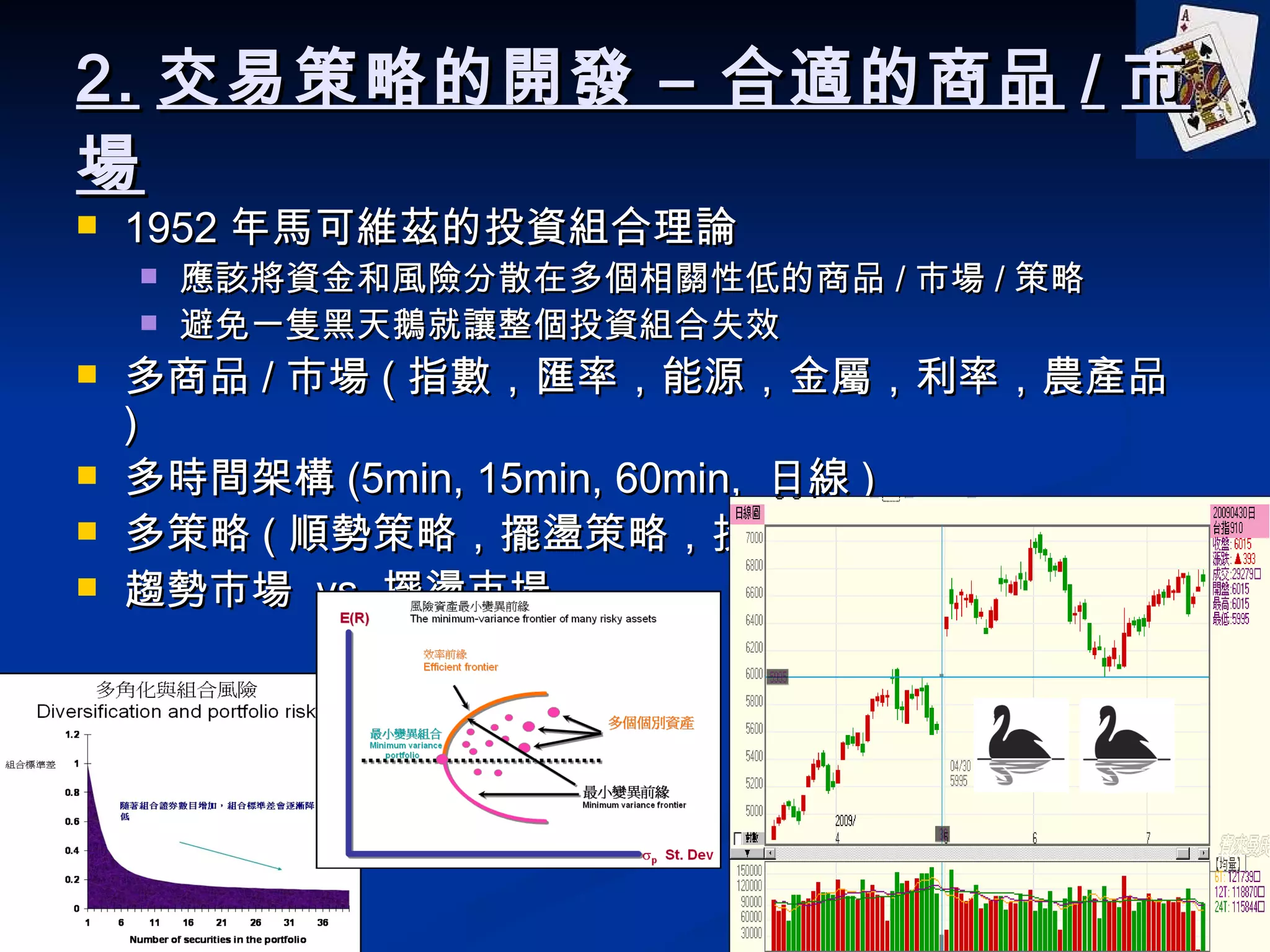

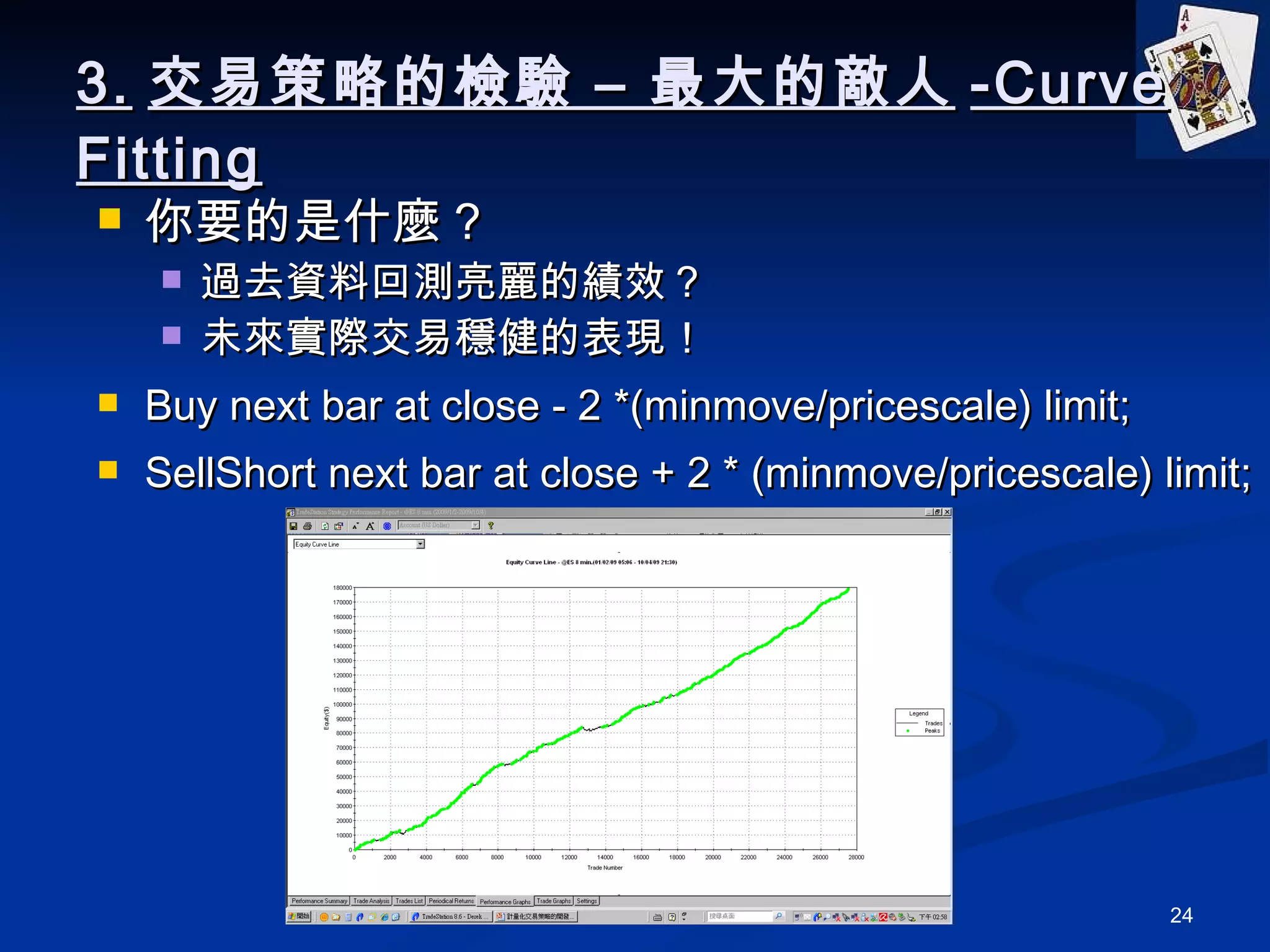

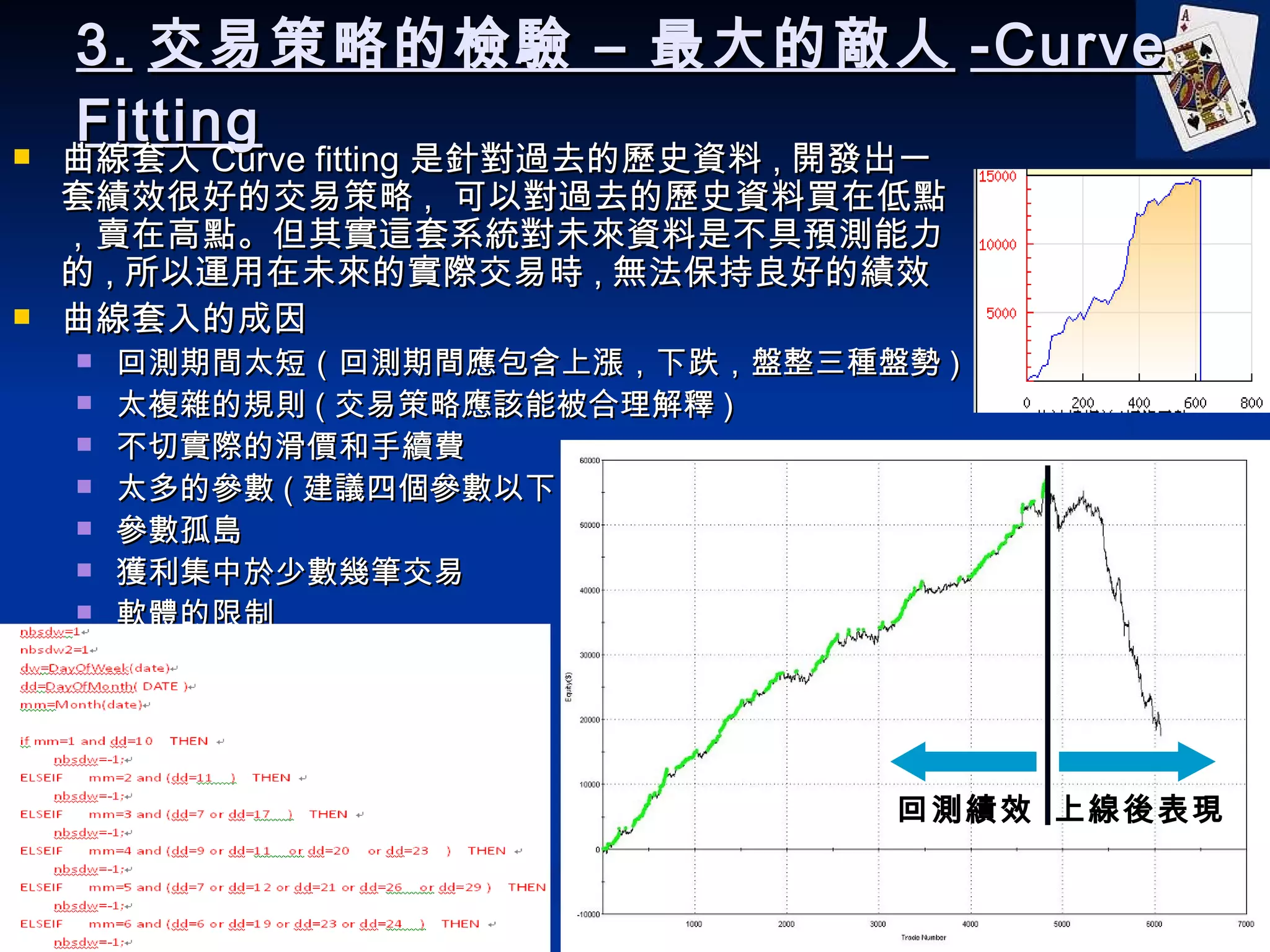

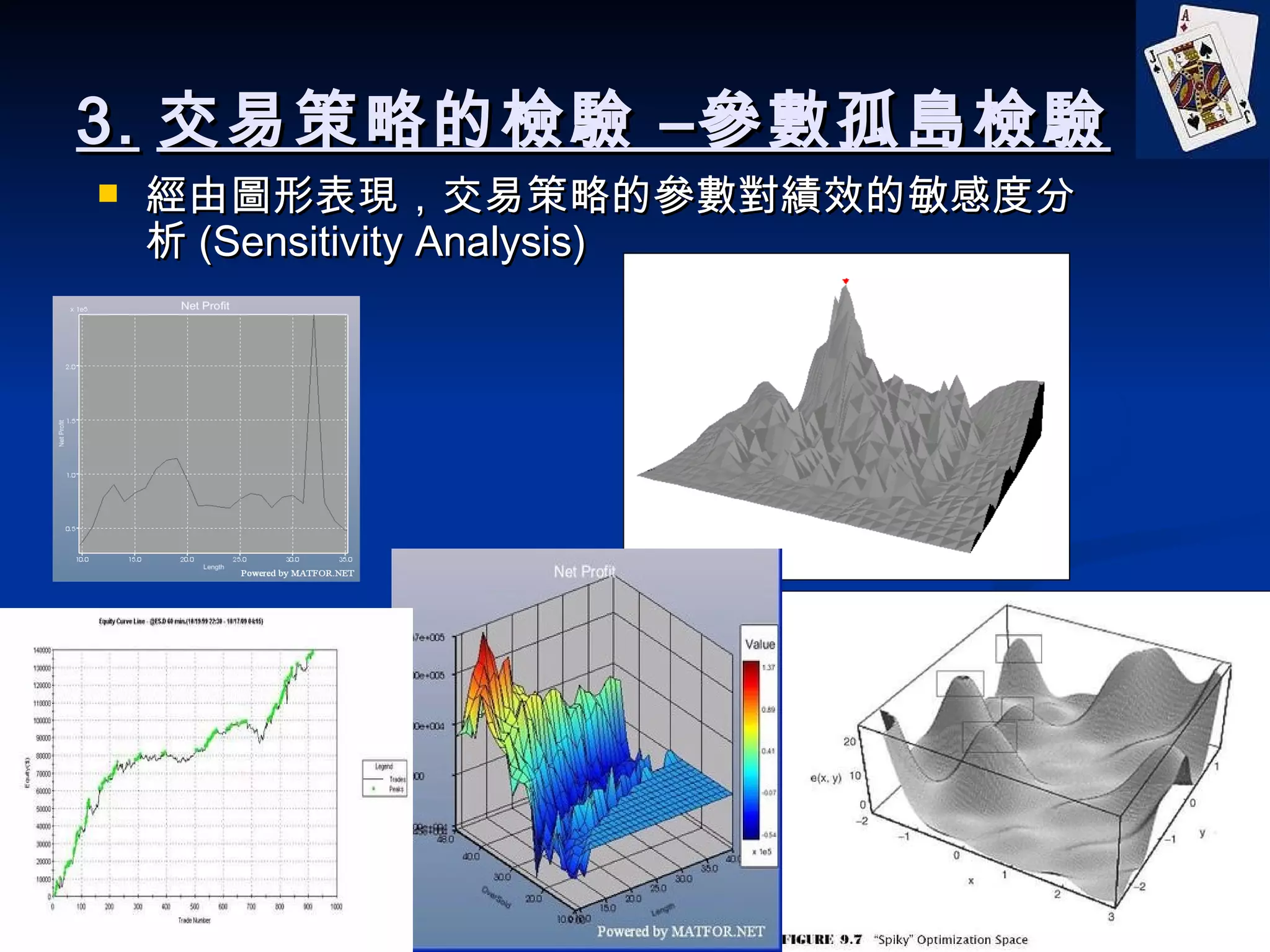

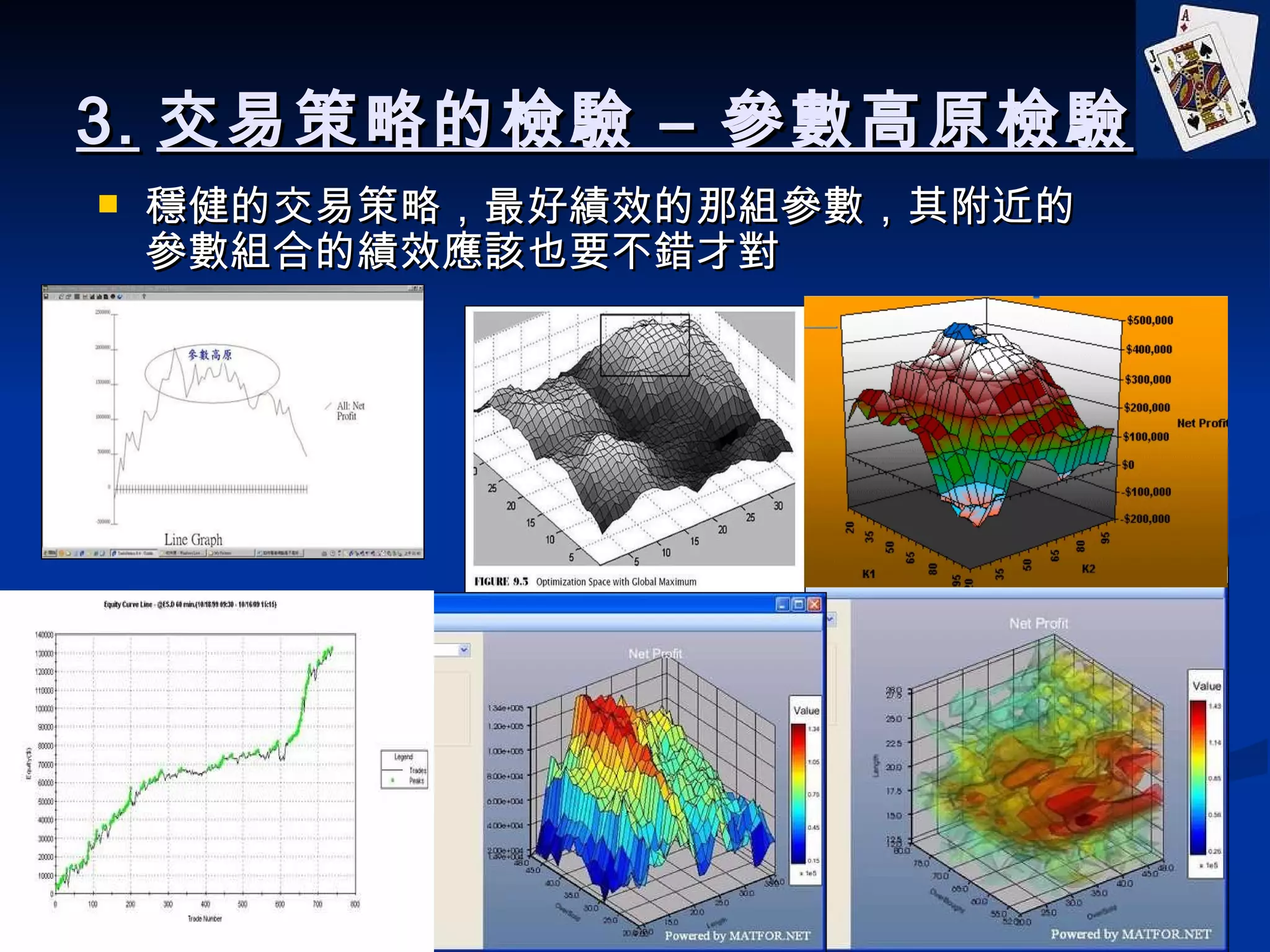

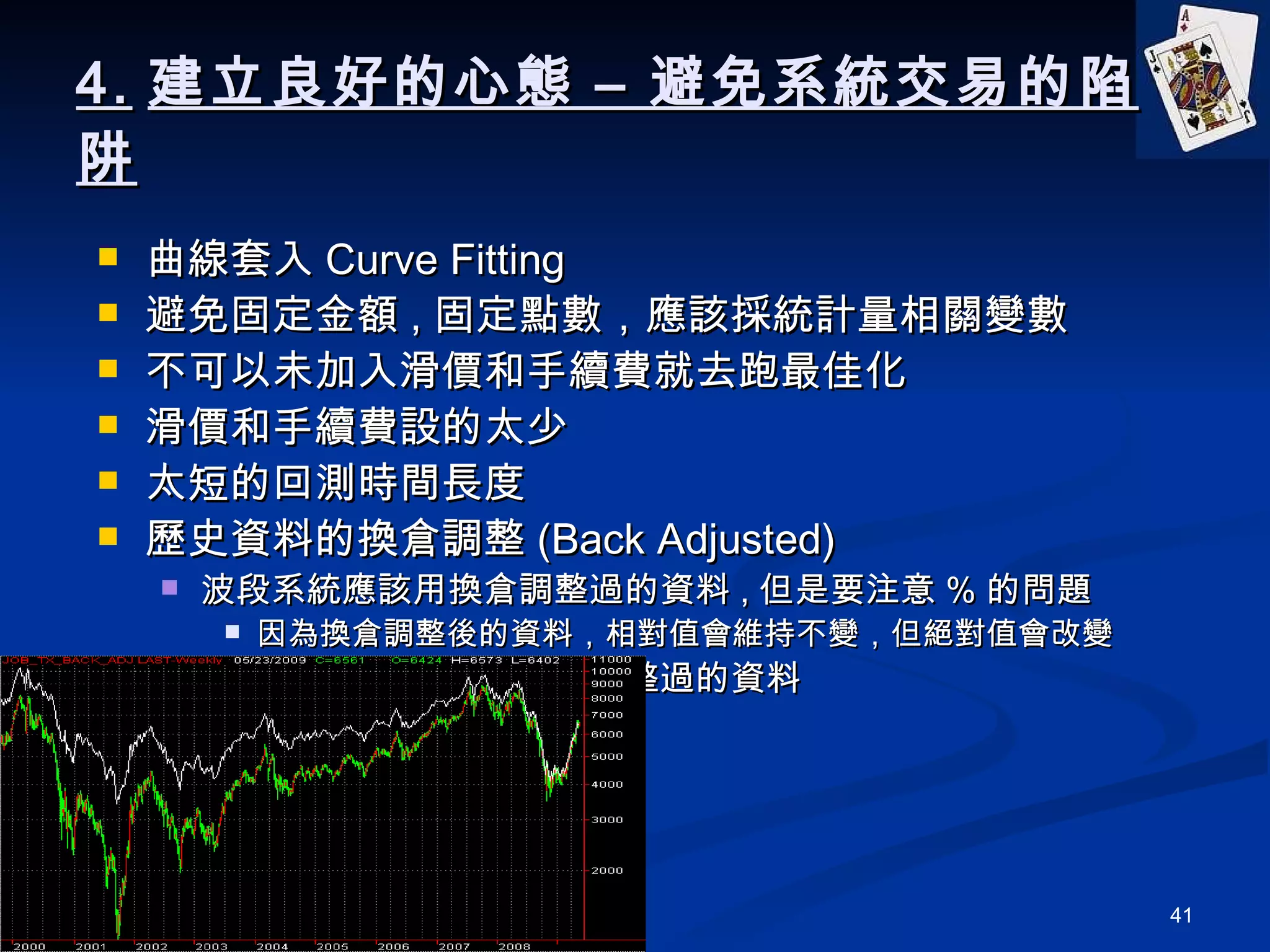

3. 交易策略的檢驗 –最大的敵人 -Curve Fitting 你要的是什麼 ? 過去資料回測亮麗的績效? 未來實際交易穩健的表現! Buy next bar at close - 2 *(minmove/pricescale) limit; SellShort next bar at close + 2 * (minmove/pricescale) limit;

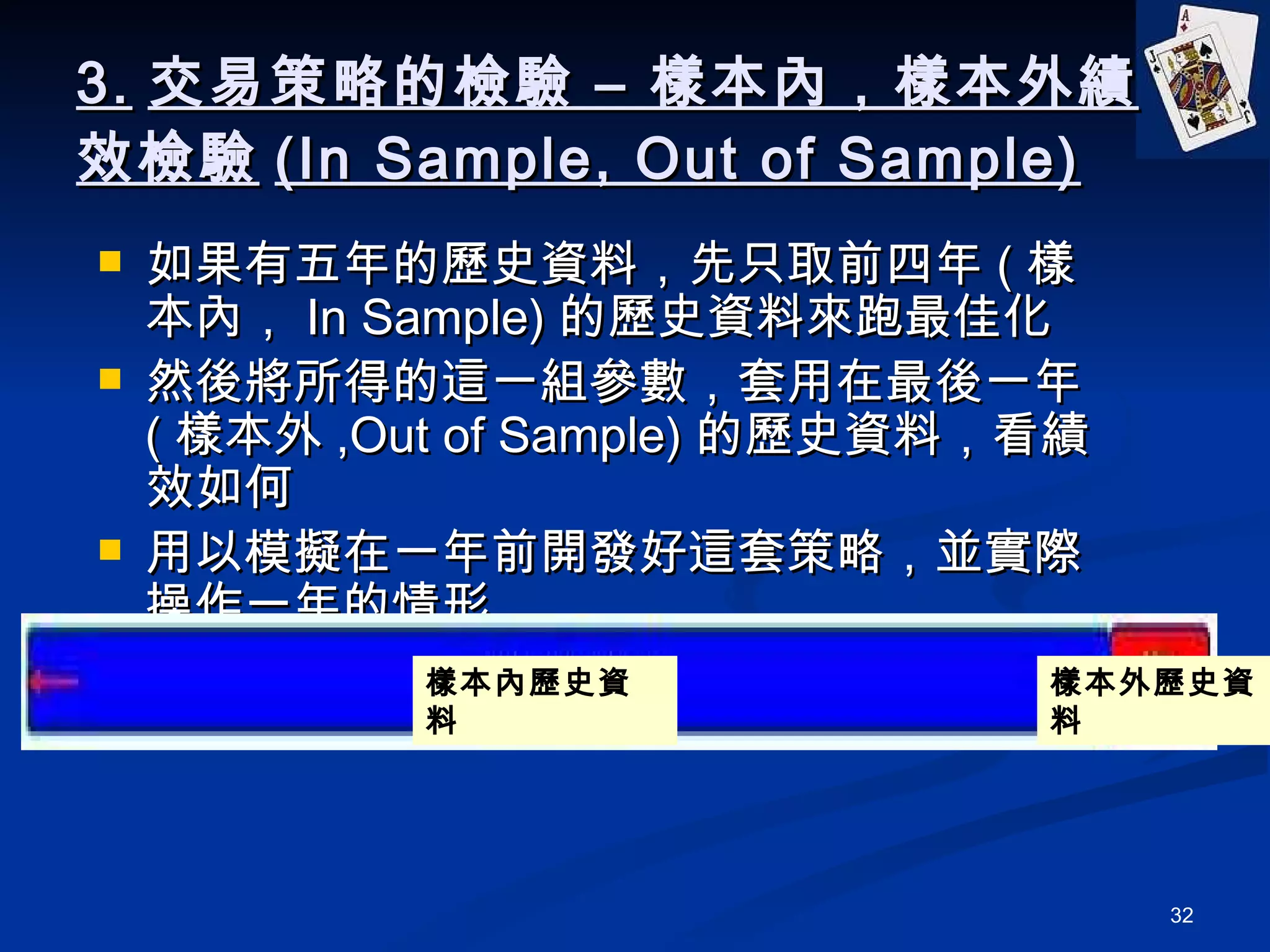

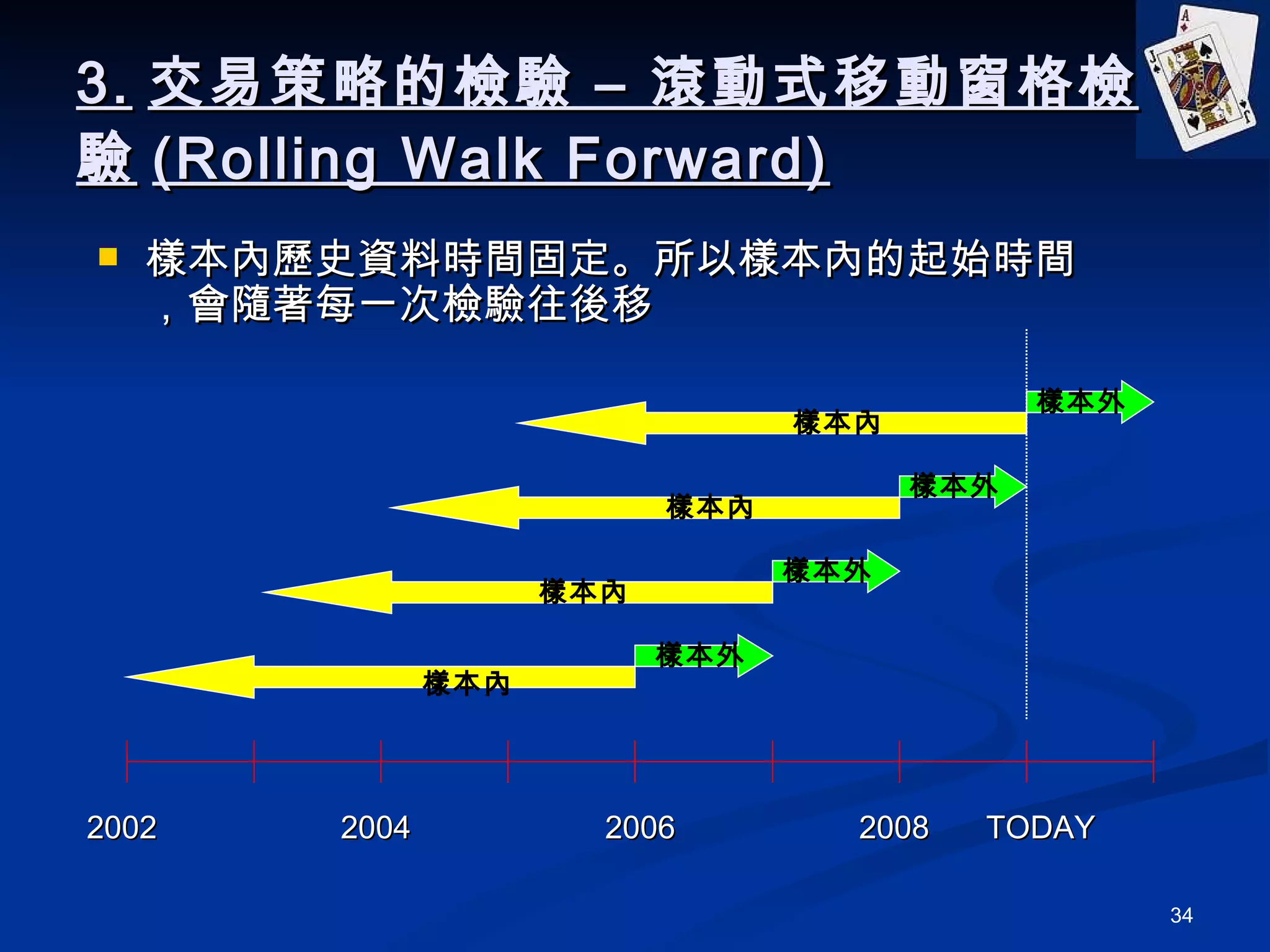

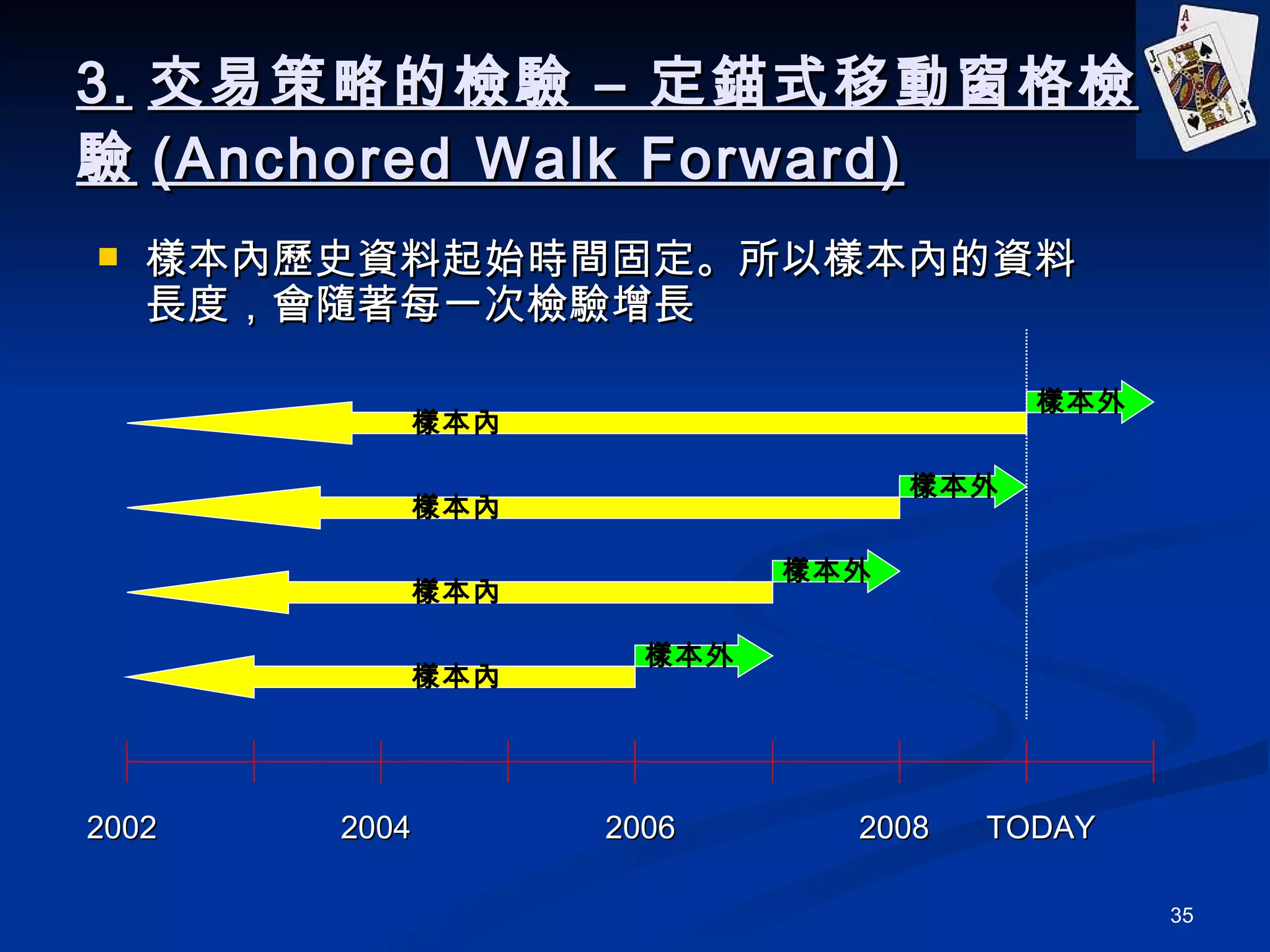

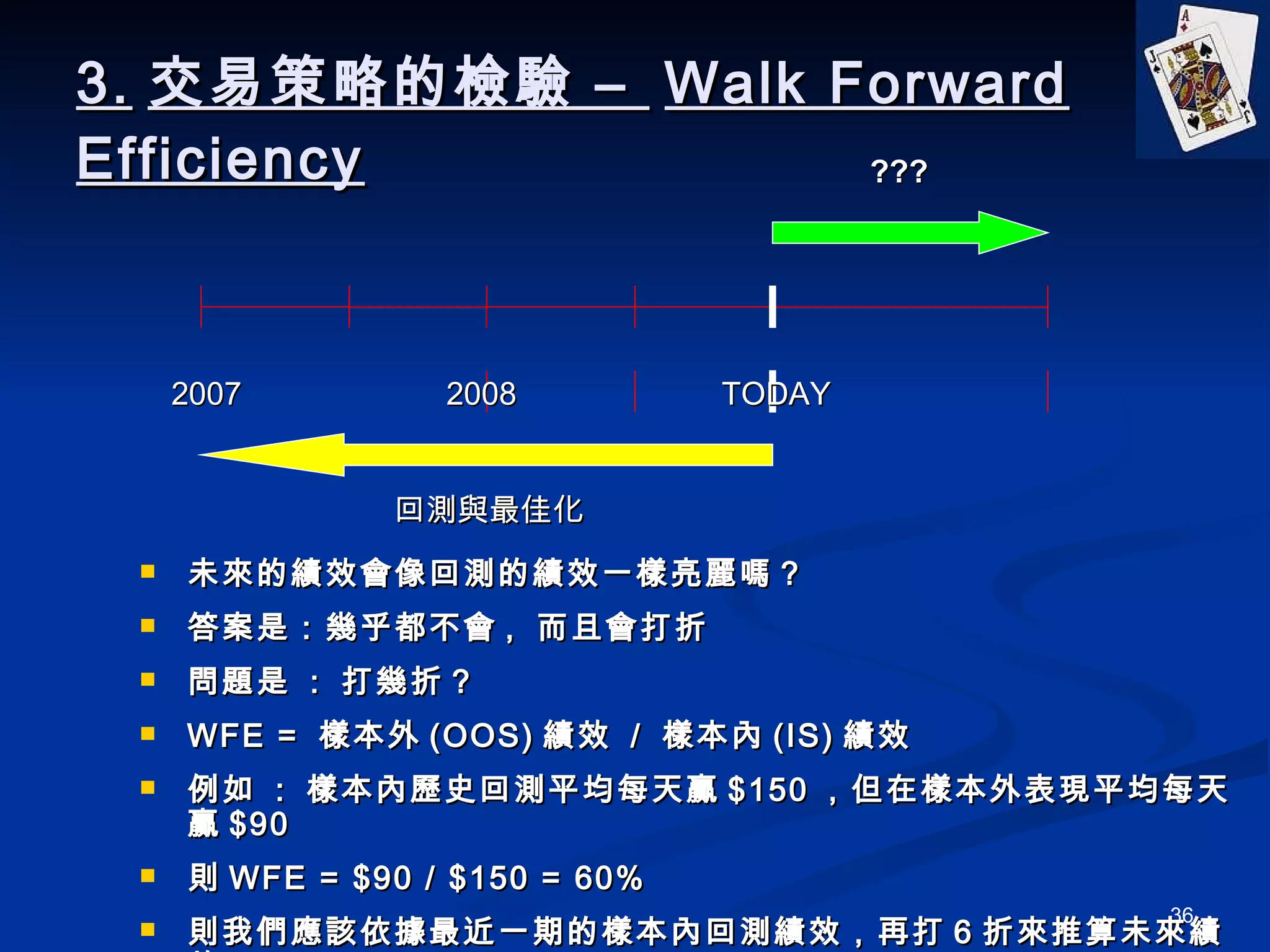

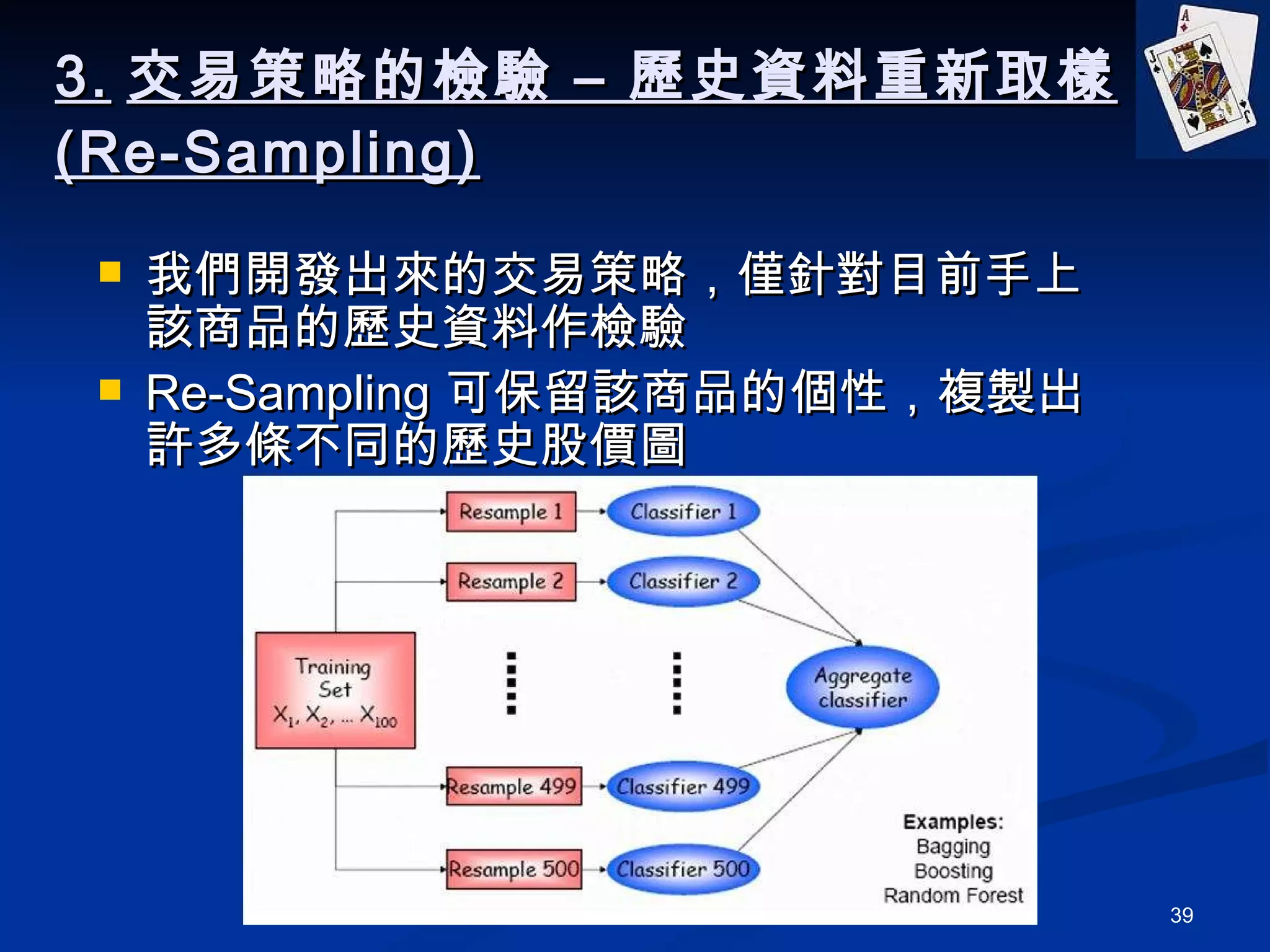

3. 交易策略的檢驗 –樣本內,樣本外績效檢驗 (In Sample, Out of Sample) 如果有五年的歷史資料,先只取前四年 ( 樣本內, In Sample) 的歷史資料來跑最佳化 然後將所得的這一組參數,套用在最後一年 ( 樣本外 ,Out of Sample) 的歷史資料,看績效如何 用以模擬在一年前開發好這套策略,並實際操作一年的情形 樣本內歷史資料 樣本外歷史資料

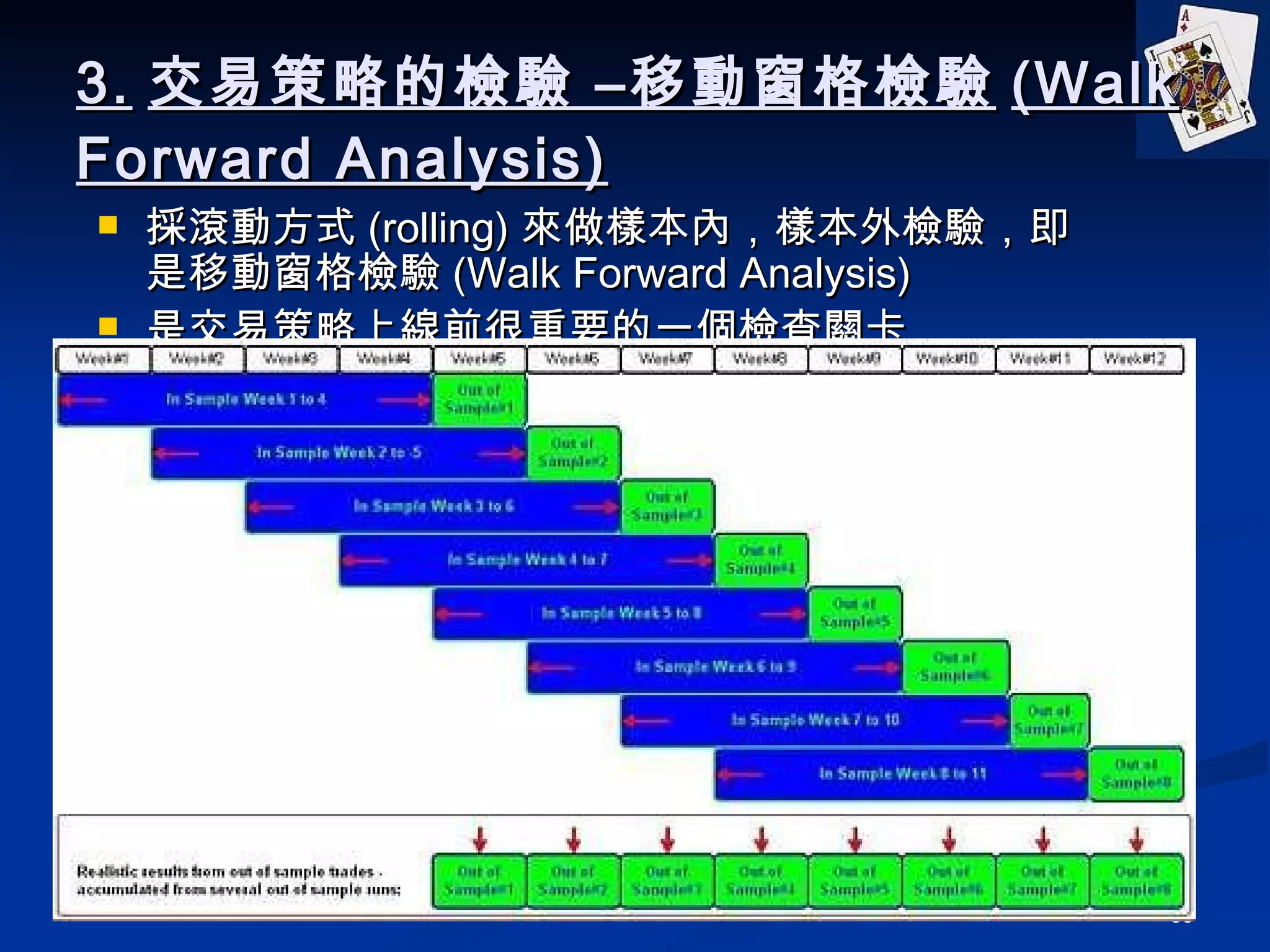

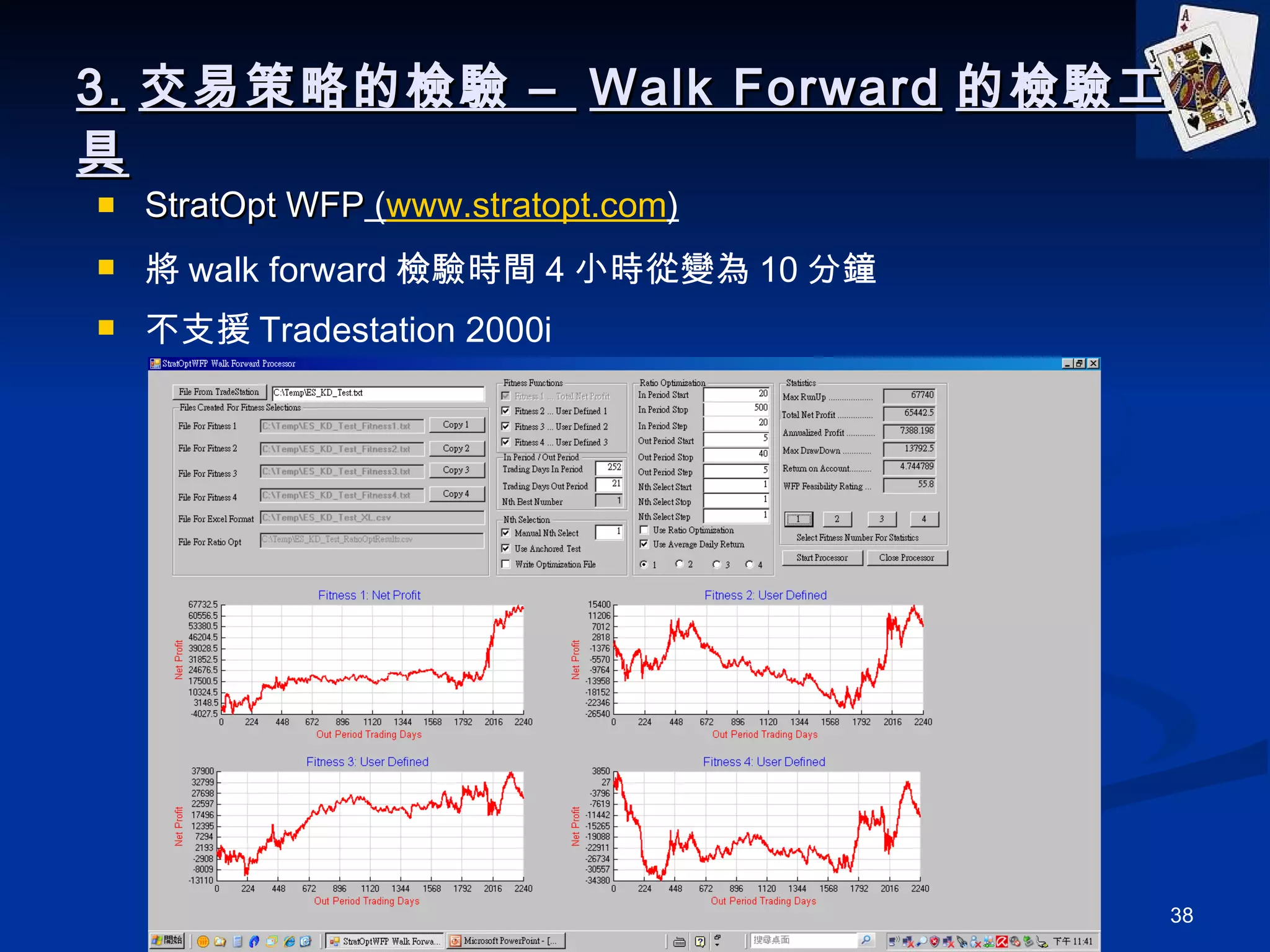

3. 交易策略的檢驗 – Walk Forward 注意事項 In-Sample, Out of Sample 的長度應該取多久 ? 用什麼來當評量標準 (Fitness)? NetProfit, Profit Factor, ROA,MDD… 要取 In Sample 第一名的最佳參數組合嗎? 應該要用 Rolling 或是 Anchored 的 Walk Forward? Walk Forward 的 WFE 如何計算? Out of Sample 的績效很差 , 怎麼辦?

![[DSC 2016] 系列活動:吳牧恩、林佳緯 / 用 R 輕鬆做交易策略分析及自動下單](https://cdn.slidesharecdn.com/ss_thumbnails/tradingwithrcombine-160923053815-thumbnail.jpg?width=640&height=640&fit=bounds)

![[系列活動] 使用 R 語言建立自己的演算法交易事業](https://cdn.slidesharecdn.com/ss_thumbnails/rtradingbusiness-170115010649-thumbnail.jpg?width=640&height=640&fit=bounds)