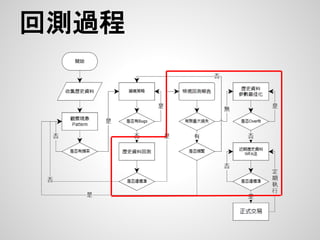

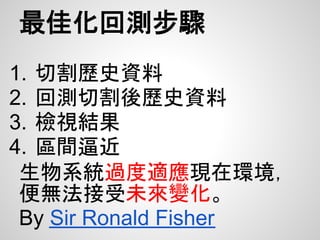

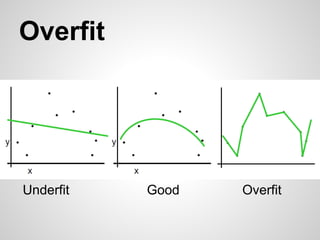

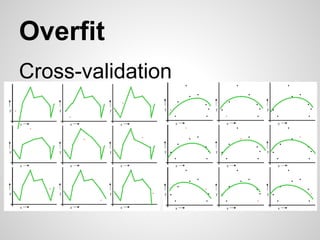

文档分享了程式交易的最佳化策略及回测方法,主要包括历史回测、最佳化回测、wfa回测等。强调了各类回测的优缺点及使用的关键步骤,并提到留仓交易的挑战和日内交易的优势。文中还提供了部分参考资料和作者的个人背景。

![[系列活動] 使用 R 語言建立自己的演算法交易事業](https://cdn.slidesharecdn.com/ss_thumbnails/rtradingbusiness-170115010649-thumbnail.jpg?width=640&height=640&fit=bounds)