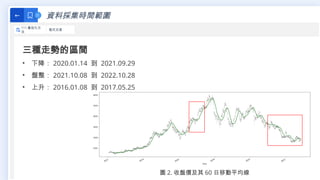

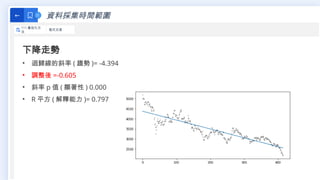

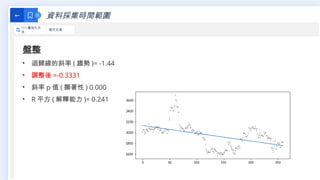

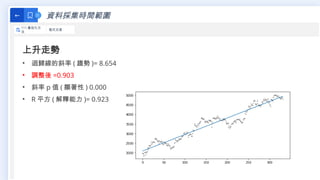

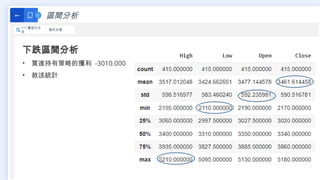

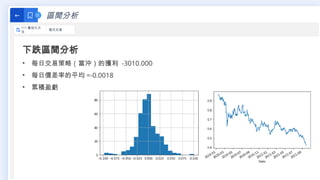

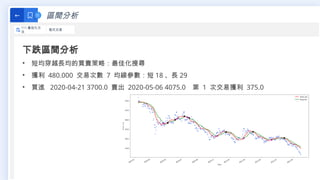

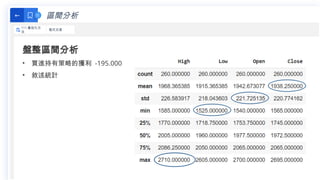

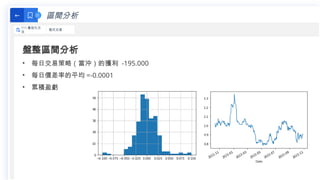

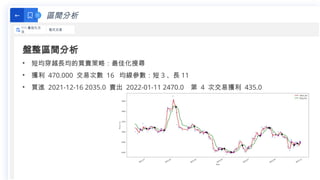

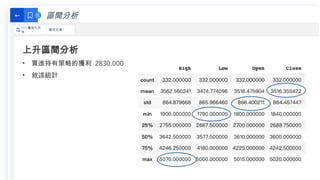

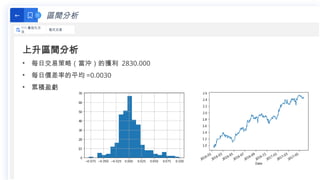

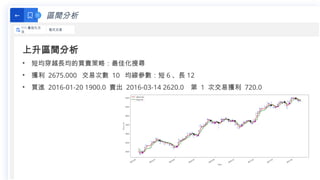

本研究探討大立光的均線交叉程式交易策略在不同市場走勢下的表現,結果顯示該策略能夠在上升趨勢中獲得正報酬,而在下降和盤整期間則表現不佳。研究利用不同期間的資料進行分析,並優化交易策略參數以提高獲利潛力。最終結論強調整體均線交易策略的有效性,特別是在市場上升期間。

![[DSC 2016] 系列活動:吳牧恩、林佳緯 / 用 R 輕鬆做交易策略分析及自動下單](https://cdn.slidesharecdn.com/ss_thumbnails/tradingwithrcombine-160923053815-thumbnail.jpg?width=640&height=640&fit=bounds)

![[系列活動] 使用 R 語言建立自己的演算法交易事業](https://cdn.slidesharecdn.com/ss_thumbnails/rtradingbusiness-170115010649-thumbnail.jpg?width=640&height=640&fit=bounds)