R Basic: 迴圈

•a=0

• for (i in 1:100){a=a+1}

• a=0

• while (a<=100){a=a+1}

• a=0

• for (i in seq(1,99,by=2)){a=a+i}

2017/03 15

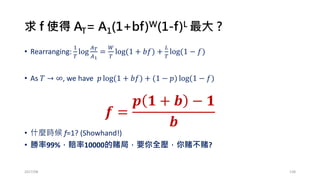

1+1+1+…+1=?

1+1+1+…+1=?

1+3+5+…+97+99=?

2017/03

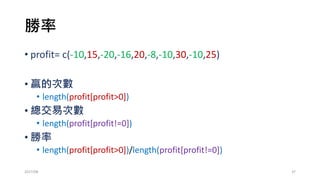

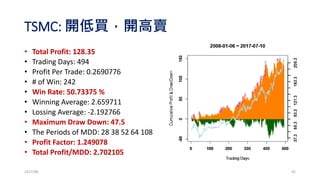

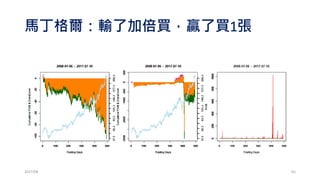

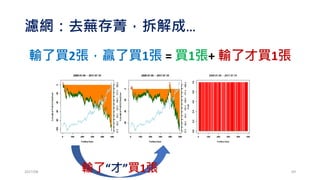

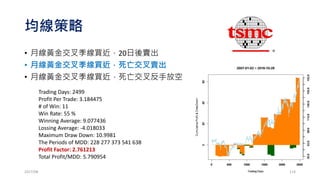

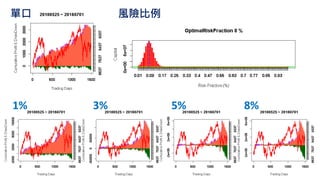

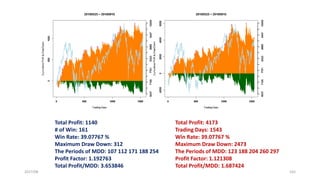

Total Profit: 4173

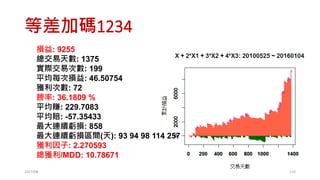

TradingDays: 1543

Win Rate: 39.07767 %

Maximum Draw Down: 2473

The Periods of MDD: 123 188 204 260 297

Profit Factor: 1.121308

Total Profit/MDD: 1.687424

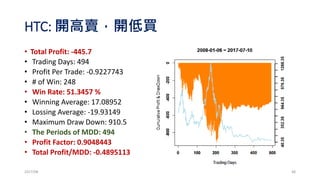

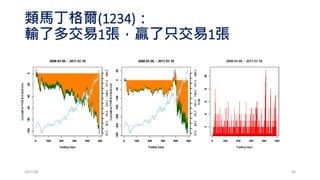

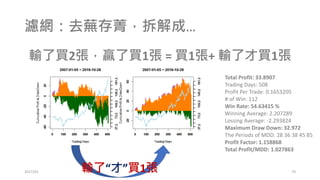

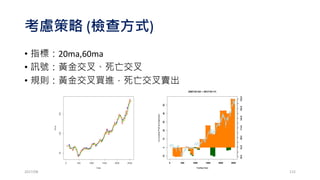

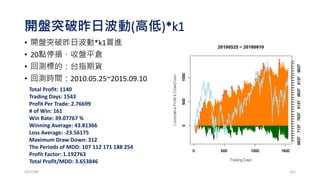

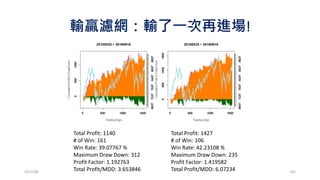

Total Profit: 1140

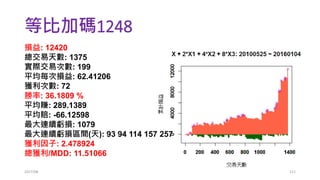

# of Win: 161

Win Rate: 39.07767 %

Maximum Draw Down: 312

The Periods of MDD: 107 112 171 188 254

Profit Factor: 1.192763

Total Profit/MDD: 3.653846

149

![畫K線圖: chartSeries

• 時間週期

• 日K: Default

• 週K: to.weekly(STK)

• 月K: to.monthly(STK)

• 自行定義? 週三K

• 時間範圍

• STK["2013"]

• to.weekly(STK["2013::2015"])

• STK["2013-01-01::2013-03-02"]

• 畫圖(Charting)

• barChart(STK["2015-01-01::2015-02-03"])

• chartSeries(STK, subset="2015-12-1::2016-03-21",theme="white")

2017/03 18](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-18-320.jpg)

![• 每周損益:周K收盤價-周K開盤價

• profit[m]=STK[m,4]-STK[m,1]

• profit[m]=Cl(STK)[m]-Cl(STK)[m]

• 每週都要計算!

• for (m in rownames(STK)) {

• profit[m]=STK[m,4]-STK[m,1]

• }

• 檢查!?

• head(cbind(STK[,c(1,4)],profit),10)

台積電: 週一開盤買,週五收盤賣

2017/03 22](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-22-320.jpg)

![勝率

• profit= c(-10,15,-20,-16,20,-8,-10,30,-10,25)

• 贏的次數

• length(profit[profit>0])

• 總交易次數

• length(profit[profit!=0])

• 勝率

• length(profit[profit>0])/length(profit[profit!=0])

2017/03 26](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-26-320.jpg)

![賺賠比

• profit= c(-10,15,-20,-16,20,-8,-10,30,-10,25)

• 平均賺

• mean(profit[profit>0])

• 平均賠

• mean(profit[profit<0])

• 賺賠比

• mean(profit[profit>0])/abs(mean(profit[profit<0]))

2017/03 27](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-27-320.jpg)

![獲利因子(profit factor, PF)

• profit= c(-10,15,-20,-16,20,-8,-10,30,-10,25)

• 賺的和 / |賠的和|

• sum(profit[profit>=0])/abs(sum(profit[profit<0]))

• 意義:每輸1單位,必可再換來PF單位的獲利

• 勝率低無所謂?

• 賺賠比低無所謂?

• 交易次數很少無所謂?

2017/03 30](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-30-320.jpg)

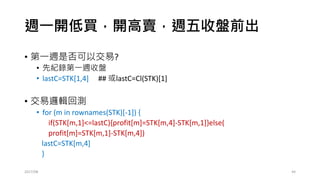

![週一開低買,開高賣,週五收盤前出

• 第一週是否可以交易?

• 先紀錄第一週收盤

• lastC=STK[1,4] ## 或lastC=Cl(STK)[1]

• 交易邏輯回測

• for (m in rownames(STK)[-1]) {

if(STK[m,1]<=lastC){profit[m]=STK[m,4]-STK[m,1]}else(

profit[m]=STK[m,1]-STK[m,4])

lastC=STK[m,4]

}

2017/03 33](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-33-320.jpg)

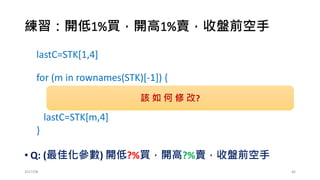

![練習:開低1%買,開高1%賣,收盤前空手

lastC=STK[1,4]

for (m in rownames(STK)[-1]) {

if(STK[m,1]<=lastC*0.99){profit[m]=STK[m,4]-STK[m,1]}

if (STK[m,1]>=lastC*1.01){profit[m]=STK[m,1]-STK[m,4]}

lastC=STK[m,4]

}

• Q: (最佳化參數) 開低?%買,開高?%賣,收盤前空手

2017/03 35

該 如 何 修 改?](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-35-320.jpg)

![扣掉交易成本

• 股票手續費

• 成交金額*0.1425%

• 買賣各一次

• 證券交易稅:0.3%

• fee=STK[m,4]*0.006

• 期貨滑價+手續費扣5點

• 傳統回測:2+2+1?

• 經驗平均滑價約1.5點

2017/03 38](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-38-320.jpg)

![練習

• 試用par(mfrow=c(2,2))畫出下面四種cases比較

• fee=STK[m,4]*0.006

• fee=STK[m,4]*0.005

• fee=STK[m,4]*0.004

• fee=0

• par(mfrow=c(2,2))

• for (f in c(0.006,0.005,0.004,0)){

fee=STK[m,1]*f

}

2017/03 40

該 如 何 修 改?](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-40-320.jpg)

![練習: 尋找0050成份股哪隻股票最會獲利?

• 你可以考慮下面規則?

• 1. 周K架構 or 月K架構哪個好?

• 2. 開高(?%)賣,開低(?%)買

• 3. 開低(?%)買,開高(?%)賣

• 4. 是否可做到停損 & 停利?

• 停損不停利

• 停利不停損

• 請扣掉手續費:fee=STK[m,4]*0.006

• 試找出2007年至今,誰的 “profit”最高? 或是誰的PF最大?

2017/03 41](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-41-320.jpg)

![交易的馬丁格爾

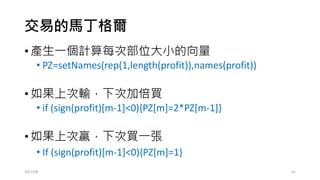

•產生一個計算每次部位大小的向量

• PZ=setNames(rep(1,length(profit)),names(profit))

•如果上次輸,下次加倍買

• if (sign(profit)[m-1]<0){PZ[m]=2*PZ[m-1]}

•如果上次贏,下次買一張

• If (sign(profit)[m-1]<0){PZ[m]=1}

2017/03 51](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-51-320.jpg)

![交易的馬丁格爾

•產生一個計算每次部位大小的向量

• PZ=setNames(rep(1,length(profit)),names(profit))

•計算每一次的PZ

• for (m in 2:length(profit)){

if (sign(profit)[m-1]<0){PZ[m]=2*PZ[m-1]}

if (sign(profit)[m-1]>0){PZ[m]=1}

If (sign(profit)[m-1]==0){PZ[m]=PZ[m-1]}

}

2017/03 52](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-52-320.jpg)

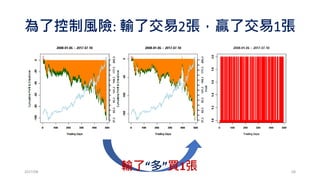

![練習PZ大法:輸縮贏衝

• 練習:類馬丁格爾 (1234…)

• if (sign(profit)[m-1]<0){PZ[m]=PZ[m-1]+1} else

• if (sign(profit)[m-1]>0){PZ[m]=1} else

• if (sign(profit)[m-1]==0){PZ[m]=PZ[m-1]}

• 練習:贏了交易一張,輸了交易兩張

• if (sign(profit)[m-1]<0){PZ[m]=2} else

• if (sign(profit)[m-1]>0){PZ[m]=1} else

• if (sign(profit)[m-1]==0){PZ[m]=PZ[m-1]}

2017/03 56

該 如 何 修 改?

該 如 何 修 改?](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-56-320.jpg)

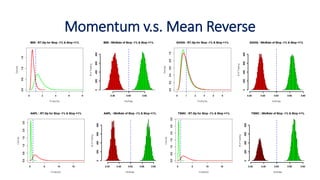

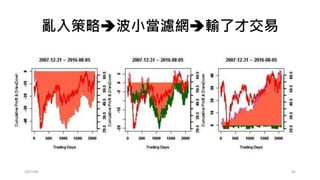

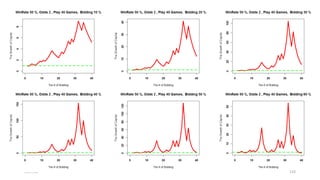

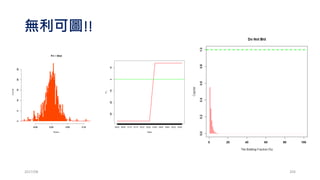

![“突破”10日高點買進,3日後賣出

•何謂突破?

• Cl(STK)[m]>max(Hi(STK)[(m-10):(m-1)])

##今天收盤>前10日高點

• Cl(STK)[(m-1)]<max(Hi(STK)[(m-10-1):(m-2)])

##昨天收盤<昨天前10日高點

2017/03 72](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-72-320.jpg)

![“突破”10日高點買進,3日後賣出

• 前10日跟最後3日是否可交易?

• for (m in (10+1):(length(rownames(STK))-3)){

profit[m]=Cl(STK)[m+3]-Cl(STK)[m]-fee

}

• 停損

• SL=0.95 #5%停損

• if (min(Lo(STK)[m:(m+3)])<Cl(STK)[m]*SL){profit[m]=Cl(STK)[m]*(SL-1)-fee}

2017/03 73

0 500 1000 1500 2000

-25-20-15-10-50

2007-12-31 ~ 2017-01-11

Trading Days

CumulativeProfit&DrawDown

0 500 1000 1500 2000

-25-20-15-10-50

2007-12-31 ~ 2017-01-11

Trading Days

CumulativeProfit&DrawDown

Trading Days

CumulativeProfit&DrawDown

29.535.541.547.553.559.565.571.5

何時突破10日高點](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-73-320.jpg)

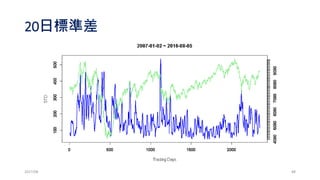

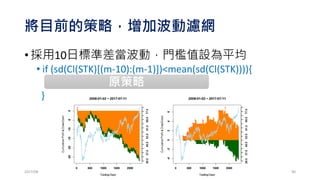

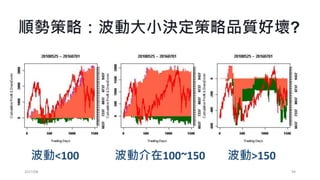

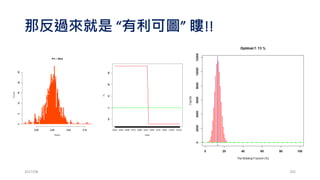

![將目前的策略,增加波動濾網

•採用10日標準差當波動,門檻值設為平均

• if (sd(Cl(STK)[(m-10):(m-1)])<mean(sd(Cl(STK)))){

}

2017/03 780 500 1000 1500 2000

-25-20-15-10-50

2007-12-31 ~ 2017-01-11

Trading Days

CumulativeProfit&DrawDown

0 500 1000 1500 2000

-25-20-15-10-50

2007-12-31 ~ 2017-01-11

Trading Days

CumulativeProfit&DrawDown

Trading Days

CumulativeProfit&DrawDown

29.535.541.547.553.559.565.571.5

原策略](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-78-320.jpg)

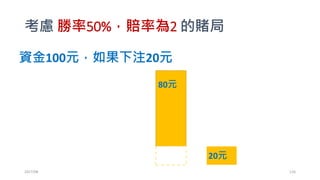

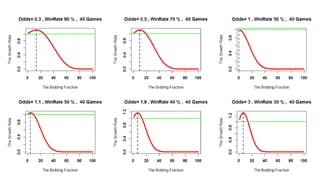

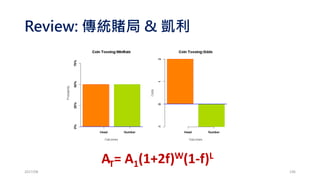

![銅板賭局模擬

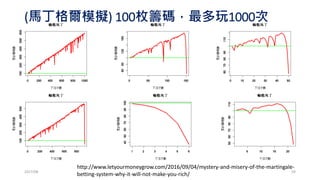

•開始賭!

• for(i in 2:nbet){ ## 每一局

dice=sample(0:1,size=1,prob=c(0.5,0.5),replace=T)

## 模擬賭局輸贏

capital[i]=dice*capital[i-1]*f*(1+odds)+capital[i-1]*(1-f)

## 資金成長

}

2017/03 119](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-119-320.jpg)

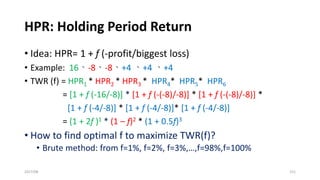

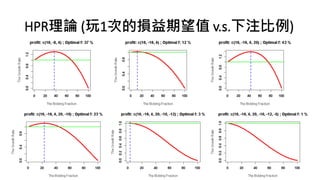

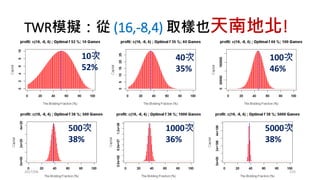

![HPR: Holding Period Return

• Idea: HPR= 1 + f (-profit/biggest loss)

• Example: 16、-8、-8、+4 、+4 、+4

• TWR (f) = HPR1 * HPR2 * HPR3 * HPR4* HPR5* HPR6

= [1 + f (-16/-8)] * [1 + f (-(-8)/-8)] * [1 + f (-(-8)/-8)] *

[1 + f (-4/-8)] * [1 + f (-4/-8)]* [1 + f (-4/-8)]

= (1 + 2f )1 * (1 – f)2 * (1 + 0.5f)3

• How to find optimal f to maximize TWR(f)?

• Brute method: from f=1%, f=2%, f=3%,…,f=98%,f=100%

2017/03 136](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-136-320.jpg)

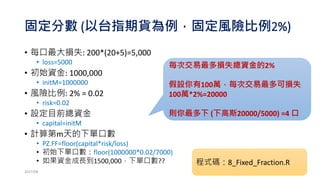

![• 設定固定分數向量

• PZ.FF=setNames(rep(1,length(profit)),names(profit))

• PZ.FF[1]=floor(capital*risk/loss)

• 計算每一時期的固定分數

• for (m in 2:length(profit)){

PZ.FF[m]=floor(capital*risk/loss)

capital=capital+PZ.FF[m]*profit[m]*200

}

• 程式碼檢查

• head(cbind(profit,PZ.FF,"P&L"=profit*PZ.FF,"Cap"=initM+cumsum(profit*PZ.F

F*200)),1000)

2017/03 148](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-148-320.jpg)

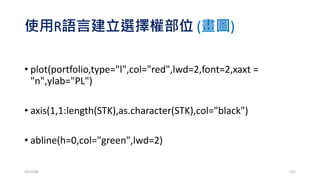

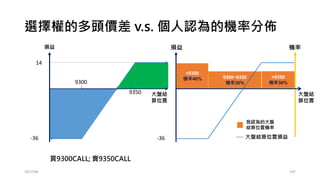

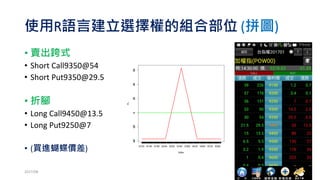

![使用R語言建立選擇權部位 (買權)

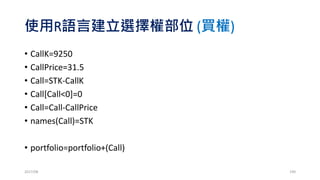

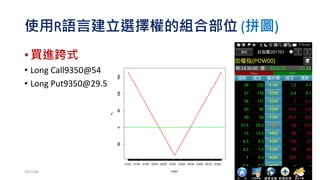

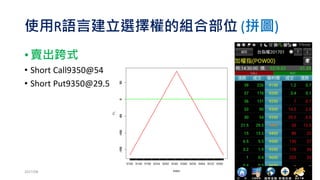

• CallK=9250

• CallPrice=31.5

• Call=STK-CallK

• Call[Call<0]=0

• Call=Call-CallPrice

• names(Call)=STK

• portfolio=portfolio+(Call)

2017/03 174](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-174-320.jpg)

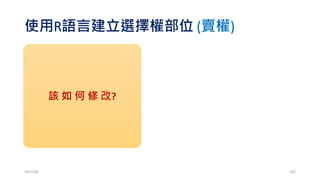

![使用R語言建立選擇權部位 (賣權)

• PutK=9050

• PutPrice=15.5

• Put=PutK-STK

• Put[Put<0]=0

• Put=Put-PutPrice

• names(Put)=STK

• portfolio=portfolio+(Put)

2017/03 176

該 如 何 修 改?](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-176-320.jpg)

![HPR: Holding Period Return

• Idea: HPR= 1 + f (-profit/biggest loss)

• Example: 16、-8、-8、+4 、+4 、+4

• TWR (f) = HPR1 * HPR2 * HPR3 * HPR4* HPR5* HPR6

= [1 + f (-16/-8)] * [1 + f (-(-8)/-8)] * [1 + f (-(-8)/-8)] *

[1 + f (-4/-8)] * [1 + f (-4/-8)]* [1 + f (-4/-8)]

= (1 + 2f )1 * (1 – f)2 * (1 + 0.5f)3

• How to find optimal f to maximize TWR(f)?

• Brute method: from f=1%, f=2%, f=3%,…,f=98%,f=100%

2017/03 187](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-187-320.jpg)

![[系列活動] 使用 R 語言建立自己的演算法交易事業](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-212-320.jpg)

![[系列活動] 使用 R 語言建立自己的演算法交易事業](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-213-320.jpg)

![[系列活動] 使用 R 語言建立自己的演算法交易事業](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-214-320.jpg)

![[系列活動] 使用 R 語言建立自己的演算法交易事業](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-215-320.jpg)

![[系列活動] 使用 R 語言建立自己的演算法交易事業](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-216-320.jpg)

![[系列活動] 使用 R 語言建立自己的演算法交易事業](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-217-320.jpg)

![[系列活動] 使用 R 語言建立自己的演算法交易事業](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-218-320.jpg)

![[系列活動] 使用 R 語言建立自己的演算法交易事業](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-219-320.jpg)

![[系列活動] 使用 R 語言建立自己的演算法交易事業](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-220-320.jpg)

![[系列活動] 使用 R 語言建立自己的演算法交易事業](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-221-320.jpg)

![[系列活動] 使用 R 語言建立自己的演算法交易事業](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-222-320.jpg)

![[系列活動] 使用 R 語言建立自己的演算法交易事業](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-223-320.jpg)

![[系列活動] 使用 R 語言建立自己的演算法交易事業](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-224-320.jpg)

![[系列活動] 使用 R 語言建立自己的演算法交易事業](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-225-320.jpg)

![[系列活動] 使用 R 語言建立自己的演算法交易事業](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-226-320.jpg)

![[系列活動] 使用 R 語言建立自己的演算法交易事業](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-227-320.jpg)

![[系列活動] 使用 R 語言建立自己的演算法交易事業](https://image.slidesharecdn.com/rtradingbusiness-170115010649/85/R-228-320.jpg)

![[DSC 2016] 系列活動:吳牧恩、林佳緯 / 用 R 輕鬆做交易策略分析及自動下單](https://cdn.slidesharecdn.com/ss_thumbnails/tradingwithrcombine-160923053815-thumbnail.jpg?width=640&height=640&fit=bounds)

![[系列活動] 手把手教你R語言資料分析實務](https://cdn.slidesharecdn.com/ss_thumbnails/stepbystepr20170114-170113030702-thumbnail.jpg?width=640&height=640&fit=bounds)

![[系列活動] 無所不在的自然語言處理—基礎概念、技術與工具介紹](https://cdn.slidesharecdn.com/ss_thumbnails/nlptutorial-0828-170830062001-thumbnail.jpg?width=640&height=640&fit=bounds)

![[系列活動] 一日搞懂生成式對抗網路](https://cdn.slidesharecdn.com/ss_thumbnails/gan-170813004356-thumbnail.jpg?width=640&height=640&fit=bounds)

![[系列活動] Python 程式語言起步走](https://cdn.slidesharecdn.com/ss_thumbnails/python20170812-170808043244-thumbnail.jpg?width=640&height=640&fit=bounds)

![[系列活動] 一天搞懂對話機器人](https://cdn.slidesharecdn.com/ss_thumbnails/onedaybot0422-170421235605-170422003351-thumbnail.jpg?width=640&height=640&fit=bounds)

![[系列活動] Python爬蟲實戰](https://cdn.slidesharecdn.com/ss_thumbnails/python-170809083644-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DSC x TAAI 2016] 林守德 / 人工智慧與機器學習在推薦系統上的應用](https://cdn.slidesharecdn.com/ss_thumbnails/md-161124235136-thumbnail.jpg?width=640&height=640&fit=bounds)

![[系列活動] 人工智慧與機器學習在推薦系統上的應用](https://cdn.slidesharecdn.com/ss_thumbnails/merged-161217165734-thumbnail.jpg?width=640&height=640&fit=bounds)

![[系列活動] 文字探勘者的入門心法](https://cdn.slidesharecdn.com/ss_thumbnails/textmininghandout-170320140215-170327095320-thumbnail.jpg?width=640&height=640&fit=bounds)

![[系列活動] 智慧城市中的時空大數據應用](https://cdn.slidesharecdn.com/ss_thumbnails/dscstbigdata1060211-170211004152-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DSC 2016] 系列活動:李祈均 / 人類行為大數據分析](https://cdn.slidesharecdn.com/ss_thumbnails/bspdatasci2016-jeremy-161029145502-thumbnail.jpg?width=640&height=640&fit=bounds)

![[系列活動] Machine Learning 機器學習課程](https://cdn.slidesharecdn.com/ss_thumbnails/ml4ds02122017-170212005829-thumbnail.jpg?width=640&height=640&fit=bounds)

![[系列活動] Data exploration with modern R](https://cdn.slidesharecdn.com/ss_thumbnails/dataexplorationwithmodernr1221-161219044516-thumbnail.jpg?width=640&height=640&fit=bounds)

![[系列活動] 機器學習速遊](https://cdn.slidesharecdn.com/ss_thumbnails/mltourhandout-170310083857-thumbnail.jpg?width=640&height=640&fit=bounds)

![[系列活動] 智慧製造與生產線上的資料科學 (製造資料科學:從預測性思維到處方性決策)](https://cdn.slidesharecdn.com/ss_thumbnails/20170211datascienceinmanufacturing-170205150525-thumbnail.jpg?width=640&height=640&fit=bounds)

![[台灣人工智慧學校] 人工智慧技術發展與應用](https://cdn.slidesharecdn.com/ss_thumbnails/version5-final-190319060225-thumbnail.jpg?width=640&height=640&fit=bounds)

![[台灣人工智慧學校] 執行長報告](https://cdn.slidesharecdn.com/ss_thumbnails/openingsw-190315170512-thumbnail.jpg?width=640&height=640&fit=bounds)

![[台灣人工智慧學校] 工業 4.0 與智慧製造的發展趨勢與挑戰](https://cdn.slidesharecdn.com/ss_thumbnails/20190316jyh-horngchou-190315170336-thumbnail.jpg?width=640&height=640&fit=bounds)

![[台灣人工智慧學校] 開創台灣產業智慧轉型的新契機](https://cdn.slidesharecdn.com/ss_thumbnails/aiotforaiabytedchangho-190227081005-thumbnail.jpg?width=640&height=640&fit=bounds)

![[台灣人工智慧學校] 開創台灣產業智慧轉型的新契機](https://cdn.slidesharecdn.com/ss_thumbnails/aiinhealthcare-20190216victoria-v6-190227081004-thumbnail.jpg?width=640&height=640&fit=bounds)

![[台灣人工智慧學校] 台北總校第三期結業典禮 - 執行長談話](https://cdn.slidesharecdn.com/ss_thumbnails/tp3closingsw-190126030359-thumbnail.jpg?width=640&height=640&fit=bounds)

![[TOxAIA台中分校] AI 引爆新工業革命,智慧機械首都台中轉型論壇](https://cdn.slidesharecdn.com/ss_thumbnails/aia-chen-190116063635-thumbnail.jpg?width=640&height=640&fit=bounds)

![[TOxAIA台中分校] 2019 台灣數位轉型 與產業升級趨勢觀察](https://cdn.slidesharecdn.com/ss_thumbnails/to-sheng-190116063620-thumbnail.jpg?width=640&height=640&fit=bounds)

![[TOxAIA台中分校] 智慧製造成真! 產線導入AI的致勝關鍵](https://cdn.slidesharecdn.com/ss_thumbnails/thu-hsu-190116063619-thumbnail.jpg?width=640&height=640&fit=bounds)

![[台灣人工智慧學校] 從經濟學看人工智慧產業應用](https://cdn.slidesharecdn.com/ss_thumbnails/1-the-application-of-ai-industry-from-economics-190108064940-thumbnail.jpg?width=640&height=640&fit=bounds)

![[台灣人工智慧學校] 台中分校第二期開學典禮 - 執行長報告](https://cdn.slidesharecdn.com/ss_thumbnails/tc2-opening1-compressed-190107034100-thumbnail.jpg?width=640&height=640&fit=bounds)

![[台中分校] 第一期結業典禮 - 執行長談話](https://cdn.slidesharecdn.com/ss_thumbnails/sw-ppt-181217031715-thumbnail.jpg?width=640&height=640&fit=bounds)

![[TOxAIA新竹分校] 工業4.0潛力新應用! 多模式對話機器人](https://cdn.slidesharecdn.com/ss_thumbnails/20181206004-181210031031-thumbnail.jpg?width=640&height=640&fit=bounds)

![[TOxAIA新竹分校] AI整合是重點! 竹科的關鍵轉型思維](https://cdn.slidesharecdn.com/ss_thumbnails/20181206002-181210031031-thumbnail.jpg?width=640&height=640&fit=bounds)

![[TOxAIA新竹分校] 2019 台灣數位轉型與產業升級趨勢觀察](https://cdn.slidesharecdn.com/ss_thumbnails/20181206-001-181210031002-thumbnail.jpg?width=640&height=640&fit=bounds)

![[TOxAIA新竹分校] 深度學習與Kaggle實戰](https://cdn.slidesharecdn.com/ss_thumbnails/20181206003-181210031001-thumbnail.jpg?width=640&height=640&fit=bounds)

![[台灣人工智慧學校] Bridging AI to Precision Agriculture through IoT](https://cdn.slidesharecdn.com/ss_thumbnails/hc-2nd-openingai-school-181206104858-thumbnail.jpg?width=640&height=640&fit=bounds)

![[2018 台灣人工智慧學校校友年會] 產業經驗分享: 如何用最少的訓練樣本,得到最好的深度學習影像分析結果,減少一半人力,提升一倍品質 / 李明達](https://cdn.slidesharecdn.com/ss_thumbnails/lee-181130104127-thumbnail.jpg?width=640&height=640&fit=bounds)

![[2018 台灣人工智慧學校校友年會] 啟動物聯網新關鍵 - 未來由你「喚」醒 / 沈品勳](https://cdn.slidesharecdn.com/ss_thumbnails/20181117shengfn-181130083931-thumbnail.jpg?width=640&height=640&fit=bounds)