Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

רפי אלדור

PDF, PPTX

803 views

המודל הבינומי

מצגת מתוך הקורס אופציות וחוזים עתידיים של פרופ' רפאל אלדור

Read more

0

Save

Share

Embed

Embed presentation

Download

Download as PDF, PPTX

1

/ 57

2

/ 57

3

/ 57

4

/ 57

5

/ 57

6

/ 57

7

/ 57

8

/ 57

9

/ 57

10

/ 57

11

/ 57

12

/ 57

13

/ 57

14

/ 57

15

/ 57

16

/ 57

17

/ 57

18

/ 57

19

/ 57

20

/ 57

21

/ 57

22

/ 57

23

/ 57

24

/ 57

25

/ 57

26

/ 57

27

/ 57

28

/ 57

29

/ 57

30

/ 57

31

/ 57

32

/ 57

33

/ 57

34

/ 57

35

/ 57

36

/ 57

37

/ 57

38

/ 57

39

/ 57

40

/ 57

41

/ 57

42

/ 57

43

/ 57

44

/ 57

45

/ 57

46

/ 57

47

/ 57

48

/ 57

49

/ 57

50

/ 57

51

/ 57

52

/ 57

53

/ 57

54

/ 57

55

/ 57

56

/ 57

57

/ 57

More Related Content

PPTX

4th CPM.pptx

by

DoaaTammamAtia

PDF

Morphological computation 概要(形態を活用するロボット)

by

Kenji Urai

PPT

《学会提问-掌握批判性思维》

by

wangyuanzhi1

PPTX

CNNの構造最適化手法(第3回3D勉強会)

by

MasanoriSuganuma

PDF

ICRA2020 Open Survey

by

robotpaperchallenge

PDF

רפי אלדור מסביר על המודל הבינומי

by

רפי אלדור

PDF

מודל בלק שולס מרטון

by

רפי אלדור

PDF

המודל הבינומי

by

רפי אלדור

4th CPM.pptx

by

DoaaTammamAtia

Morphological computation 概要(形態を活用するロボット)

by

Kenji Urai

《学会提问-掌握批判性思维》

by

wangyuanzhi1

CNNの構造最適化手法(第3回3D勉強会)

by

MasanoriSuganuma

ICRA2020 Open Survey

by

robotpaperchallenge

רפי אלדור מסביר על המודל הבינומי

by

רפי אלדור

מודל בלק שולס מרטון

by

רפי אלדור

המודל הבינומי

by

רפי אלדור

Similar to המודל הבינומי

PDF

רפי אלדור מסביר על המודל הנאיבי

by

רפי אלדור

PDF

אופציות אקזוטיות

by

רפי אלדור

PDF

Options and futures market #5

by

רפי אלדור

PPT

מכשירים פיננסיים וניהול סיכונים

by

רפי אלדור

PPT

מודל בלק שולס מרטון והמודל הנאיבי

by

רפי אלדור

PPT

מודל בלק שולס מרטון

by

רפי אלדור

PPT

אופציות, מכשירים עתידיים וניהול סיכונים

by

רפי אלדור

PPT

חוזים עתידיים ואופציות על נפט מפגש 1

by

רפי אלדור

PPT

אופציה PUT

by

רפי אלדור

PPT

אופציה PUT

by

רפי אלדור

PDF

הערכת מחירי ני"ע המונפקים על ידי חברות, בעזרת מודל הערכת האופציות

by

רפי אלדור

PDF

אופציות בינריות

by

רפי אלדור

PDF

חוזים עתידיים ואופציות - מפגש ראשון

by

רפי אלדור

PDF

אופציות אקזוטיות ומכשירים מובנים

by

רפי אלדור

PDF

המשבר ומכשירים פיננסים

by

רפי אלדור

PPT

VAR - הערך בסיכון

by

רפי אלדור

PPT

אופציות וחוזים עתידיים - על נפט

by

רפי אלדור

PPT

מבט תעודות סל

by

רפי אלדור

PDF

Mba מפגש 3 מודל נאיבי

by

רפי אלדור

PDF

בטחונות

by

רפי אלדור

רפי אלדור מסביר על המודל הנאיבי

by

רפי אלדור

אופציות אקזוטיות

by

רפי אלדור

Options and futures market #5

by

רפי אלדור

מכשירים פיננסיים וניהול סיכונים

by

רפי אלדור

מודל בלק שולס מרטון והמודל הנאיבי

by

רפי אלדור

מודל בלק שולס מרטון

by

רפי אלדור

אופציות, מכשירים עתידיים וניהול סיכונים

by

רפי אלדור

חוזים עתידיים ואופציות על נפט מפגש 1

by

רפי אלדור

אופציה PUT

by

רפי אלדור

אופציה PUT

by

רפי אלדור

הערכת מחירי ני"ע המונפקים על ידי חברות, בעזרת מודל הערכת האופציות

by

רפי אלדור

אופציות בינריות

by

רפי אלדור

חוזים עתידיים ואופציות - מפגש ראשון

by

רפי אלדור

אופציות אקזוטיות ומכשירים מובנים

by

רפי אלדור

המשבר ומכשירים פיננסים

by

רפי אלדור

VAR - הערך בסיכון

by

רפי אלדור

אופציות וחוזים עתידיים - על נפט

by

רפי אלדור

מבט תעודות סל

by

רפי אלדור

Mba מפגש 3 מודל נאיבי

by

רפי אלדור

בטחונות

by

רפי אלדור

More from רפי אלדור

PPTX

רפי אלדור: מאמר אודות חולי פרקינסון שמעדיפים טיפולים מכניים

by

רפי אלדור

PPTX

מצגת מההרצאה - לחשוב מחוץ לקופסא

by

רפי אלדור

PPTX

ההבדלים בין גברים לנשים בראי האבולוציה

by

רפי אלדור

PPTX

The Power of Dance

by

רפי אלדור

PDF

כנגד כל הסיכויים - כנס אשל

by

רפי אלדור

PDF

תוצאה של חשיבה מחוץ לקופסת התרופות

by

רפי אלדור

PPTX

רפי אלדור - כנגד כל הסיכויים

by

רפי אלדור

PPTX

פרופ' רפי אלדור - ישראל והעולם 2016

by

רפי אלדור

PPTX

כנגד כל הסיכויים - פרופסור רפי אלדור

by

רפי אלדור

PPTX

כנגד כל הסיכויים - הקשר בין כלכלה וריקוד פרופסור רפי אלדור

by

רפי אלדור

PPTX

רפי אלדור- מצגת לכנס מדדים

by

רפי אלדור

PPTX

מגמות בכלכלה ובשוק ההון של רפי אלדור

by

רפי אלדור

PPTX

מצגת פתיחת חוג למתקשים בתנועה

by

רפי אלדור

PPTX

רפי אלדור כנגד כל הסיכויים מצגת מספר 2

by

רפי אלדור

PPTX

רפי אלדור- כנגד כל הסיכויים חלק 1

by

רפי אלדור

PPTX

תיק השקעות- פרופסור רפי אלדור

by

רפי אלדור

PPTX

מצגת כנס קופות גמל באילת 30 בנובמבר 2015 - רפי אלדור

by

רפי אלדור

PPTX

מצגת כנס קופות גמל באילת 30 בנובמבר 2015

by

רפי אלדור

PPTX

תיק השקעות בינלאומי - רפי אלדור

by

רפי אלדור

PPTX

כנגד כל הסיכויים - רפי אלדור נלחם במחלת הפרקינסון

by

רפי אלדור

רפי אלדור: מאמר אודות חולי פרקינסון שמעדיפים טיפולים מכניים

by

רפי אלדור

מצגת מההרצאה - לחשוב מחוץ לקופסא

by

רפי אלדור

ההבדלים בין גברים לנשים בראי האבולוציה

by

רפי אלדור

The Power of Dance

by

רפי אלדור

כנגד כל הסיכויים - כנס אשל

by

רפי אלדור

תוצאה של חשיבה מחוץ לקופסת התרופות

by

רפי אלדור

רפי אלדור - כנגד כל הסיכויים

by

רפי אלדור

פרופ' רפי אלדור - ישראל והעולם 2016

by

רפי אלדור

כנגד כל הסיכויים - פרופסור רפי אלדור

by

רפי אלדור

כנגד כל הסיכויים - הקשר בין כלכלה וריקוד פרופסור רפי אלדור

by

רפי אלדור

רפי אלדור- מצגת לכנס מדדים

by

רפי אלדור

מגמות בכלכלה ובשוק ההון של רפי אלדור

by

רפי אלדור

מצגת פתיחת חוג למתקשים בתנועה

by

רפי אלדור

רפי אלדור כנגד כל הסיכויים מצגת מספר 2

by

רפי אלדור

רפי אלדור- כנגד כל הסיכויים חלק 1

by

רפי אלדור

תיק השקעות- פרופסור רפי אלדור

by

רפי אלדור

מצגת כנס קופות גמל באילת 30 בנובמבר 2015 - רפי אלדור

by

רפי אלדור

מצגת כנס קופות גמל באילת 30 בנובמבר 2015

by

רפי אלדור

תיק השקעות בינלאומי - רפי אלדור

by

רפי אלדור

כנגד כל הסיכויים - רפי אלדור נלחם במחלת הפרקינסון

by

רפי אלדור

המודל הבינומי

1.

1 ©כלשמורות הזכויותרפי לפרופסוראלדור עתידיים

וחוזים אופציות פרופ’אלדור רפי הבינומי המודל

2.

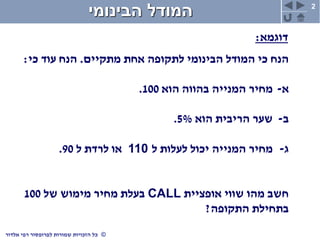

2 ©כלשמורות הזכויותרפי לפרופסוראלדור הבינומי

המודל מתקיים אחת לתקופה הבינומי המודל כי הנח.כי עוד הנח: א-הוא בהווה המנייה מחיר100. -בהוא הריבית שער5%. -גל לעלות יכול המנייה מחיר110ל לרדת או90. אופציית שווי מהו חשבCALLשל מימוש מחיר בעלת100 התקופה בתחילת? דוגמא:

3.

3 ©כלשמורות הזכויותרפי לפרופסוראלדור התקופה

בסוף נכסים ערכי אופציית ומחיר המניה מחירCALLאת לקבל יכולים הבאים הערכים: אופציה C(100) 10 0 מניה 100 110 90 פתרון

4.

4 ©כלשמורות הזכויותרפי לפרופסוראלדור ההגנה

יחס 090*10110* xhxh 5.0 20 10 90110 010 * h

5.

5 ©כלשמורות הזכויותרפי לפרופסוראלדור סיכון

חסר תיק ערך אופציה כל על מניה חצי לקנות יש כלומרCALLשמוכרים. הוא התקופה בסוף התיק ערך: 0.5 x 110 – 10 = 0.5 x 90 – 0 = 45

6.

6 ©כלשמורות הזכויותרפי לפרופסוראלדור התקופה

בתחילת תיק ערך משוכלל פיננסי בשוק אזי ודאית היא שהתמורה מכיוון (ארביטראז רווחי ללא')המשוואה מתקיימת: ( h*S –C ) x (1 + r ) = 45

7.

7 ©כלשמורות הזכויותרפי לפרופסוראלדור אופציית

שוויCALL או45( =ריבית שער+1( )בהווה השקעה) או42.86=45/1.05( =C–50) לכן7.14=42.86–50=C

8.

8 ©כלשמורות הזכויותרפי לפרופסוראלדור Replicating

Portfolio - CALL אופציהמניה 100 110 90 אג"ח 50 55 45 100 105 105 42.86 45 45 C(100) 10 0 10 0 50-42.86

9.

9 ©כלשמורות הזכויותרפי לפרופסוראלדור הבינומי

המודל נוסחת אופציה שווי ישירות לחשב ניתןCALLבהתאם לנוסחה(8.2)בפרק(ב נסמן-Rאת(r+1) ) RCd du Ru Cu du dR C /

10.

10 ©כלשמורות הזכויותרפי לפרופסוראלדור אופציית

שוויCALLהנוסחה לפי כלומר: C = (0.75 x 10 + 0.25 x 0) / 1.05 = 7.14

11.

11 ©כלשמורות הזכויותרפי לפרופסוראלדור ארביטראז

לרווחי דוגמא' בדוגמא כמו נתונים אותם הנח8.1כי הנח ובנוסף: ד.אופציה מחירCALLהיו10₪. ארביטראז רווחי לקבל ניתן כי הוכח' חיכוך וחסר פיננסי בשוק.

12.

12 ©כלשמורות הזכויותרפי לפרופסוראלדור ארביטראז

טבלת' S(T)=110 S(T)=90 תזרים מזומנים בהווה הפעולה 10- 0 10+ מכירת אופציהCAL L 55+ 45+ 50- חצי קניית מניה 42- 42- 40+ נטילת הלוואה 3+ 3+ 0 סה"כ הפקיעה במועד מזומנים תזרים

13.

13 ©כלשמורות הזכויותרפי לפרופסוראלדור ארביטראז

טבלת' S(T)=110 S(T)=90 תזרים מזומנים בהווה הפעולה 10- 0 10+ מכירת אופציהCAL L 55+ 45+ 50- חצי קניית מניה 45- 45- 42.86+ נטילת הלוואה 0 0 2.86+ סה"כ הפקיעה במועד מזומנים תזרים

14.

14 ©כלשמורות הזכויותרפי לפרופסוראלדור אופציית

שוויPUT הראשונה בדוגמא כמו נתונים אותם הנח. אופציה שווי מהו חשבPUTשל מימוש מחיר בעלת100 התקופה בתחילת?

15.

15 ©כלשמורות הזכויותרפי לפרופסוראלדור פתרון אופציה

מחיר לחשב ניתןPUTמחיר מציאת ידי על אופצייתCALLה במשפט ושימוש-PUT CALL PARITY כלומר: 38.2100 05.1 100 14.7 )1( S r X CP

16.

16 ©כלשמורות הזכויותרפי לפרופסוראלדור אופציית

של ישיר חישובPUT אופציית מחיר לחשב ניתןPUTע ישירות"תיק בניית י סיכון חסר.את וגם מניות גם לקנות יש הפעם אולם האופציהPUTהנכסים שני של המחירים בין המתאם כי שלילי הוא הללו.

17.

17 ©כלשמורות הזכויותרפי לפרופסוראלדור אופציית

של ישיר חישובPUT האופציה מחירPUTהוא: 38.2 05.1 1 0 4 1 0 4 3 1 1 R Pd du Ru Pu du dR P

18.

18 ©כלשמורות הזכויותרפי לפרופסוראלדור Replicating

Portfolio-PUT אופציהמניה 100 110 90 אג"ח 50 55 45 100 105 105 52.38 55 55 P(100) 0 10 0 10 52.38-50

19.

19 ©כלשמורות הזכויותרפי לפרופסוראלדור הבינומי

למודל הערות בכדי העולם למצבי אמיתיות להסתברויות נזקקים לא האופציה מחיר את לחלץ. מקדמיCuו-Cdההסתברויות נקראים בנוסחה הסתברויות או לסיכון ניטרלי בעולם העולם למצבי ל המסתכמות לעבודה1. העולם מצבי של ההגדרהUPו-DOWNיחסית היא. תמיד אך יעלה העולם מצבי בשני הנכס מחיר כי יתכן Uמ גדולRוכןRמ גדולD.

20.

20 ©כלשמורות הזכויותרפי לפרופסוראלדור תקופתי

דו בינומי מודל רקורסיבי החישוב תקופות שתי יש כאשר(להתחלה מהסוף.) מהאפשרויות אחת בכל האופציה שווי את בתחילה מחשבים תקופתי החד המודל לפי השנייה בתקופה. הראשונה בתקופה האופציה שווי את מחשבים מכן לאחר כאשרCuו-Cdהקודמים מהחישובים שקיבלנו הערכים הם.

21.

21 ©כלשמורות הזכויותרפי לפרופסוראלדור אמריקאיות

אופציות הבינומי במודל אמריקאית אופציה שווי מחשבים כאשר תקופתי הדו,הראשונה בתקופה החישוב לצורך אזי, בסוף המידי המימוש של הערך בין הגבוה את לוקחים הערך של מהיוון המתקבל הערך או הראשונה התקופה השנייה התקופה בסוף.

22.

22 ©כלשמורות הזכויותרפי לפרופסוראלדור תקופתי

רב בינומי מודל חישוב–תקופתי דו בינומי מודל כמו רקורסיבית צורה באותה. ל התכנסותBS–נתון זמן עבור,למספר אותו מחלקים אם תקופות של וגדל הולך,כאשר מצטמצם תקופה כל של הזמן משך,בגבול הרי (תקופה כל ואורך לאינסוף שואף התקופות מספר כאשר לאפס שואף),לחישוב מתכנס הבינומי המודל לפי החישוב ושולס בלק מודל לפי.

23.

23 ©כלשמורות הזכויותרפי לפרופסוראלדור מסכם

תרגיל מטרת–הבינומי המודל בפרקים שפותחו התכונות כי להראות התרגיל מטרת אופציות לגבי הקודמיםCALLוPUTמתקיימות הבינומי במודל.

24.

24 ©כלשמורות הזכויותרפי לפרופסוראלדור מסכם

תרגיל-בינומי מודל מתקיים אחת לתקופה בינומי מודל כי הנח. אופציה מחיר את מעלה ודאות באי גידול כי הצגCALL אופציה ומחירPUT. הבאה אחת תקופה של בדוגמא השתמש. dS=90 , uS=110 , r=5% , S=100 המימוש מחיר100לשתי האופציות. dS=80 , uS=120 , r=5% , S=100

25.

25 ©כלשמורות הזכויותרפי לפרופסוראלדור א

מקרה' 38.205.1/10 4 1 0 4 3 14.705.1/10 9.01.1 9.005.1 P C 100 110 90 C(100) 10 0 P(100) 0 10

26.

26 ©כלשמורות הזכויותרפי לפרופסוראלדור ב

מקרה' 14.705.1/20 8.02.1 05.12.1 100 9.1105.1/20 8.02.1 8.005.1 100 P C 100 120 80 C(100) 20 0 P(100) 0 20

27.

27 ©כלשמורות הזכויותרפי לפרופסוראלדור מסקנה הערך

את גם מעלה ודאות באי גידול אופציה שלCALL(7.1411.9)הערך את וגם אופציה שלPUT(2.387.14)

28.

28 ©כלשמורות הזכויותרפי לפרופסוראלדור תקופות

שתי של בינומי מודל מתקיים תקופות שתי של הבינומי המודל כי הנח ו–S=100 , r=5%תקופה לכלu=1.1 ,d=0.9 האופציות מחירי את ומצאCALLו-PUTתקופות לשתי של מימוש מחיר בעלות100,לאלה אותן והשווה אחת תקופה. לתקופה מתקופה ההגנה יחס משתנה כיצד חשב?

29.

29 ©כלשמורות הזכויותרפי לפרופסוראלדור אירופאיות

אופציות 100E C Cu 100 110 90 99 121 81 Cd 21 0 0 100E P E Pu E Pd 0 1 19

30.

30 ©כלשמורות הזכויותרפי לפרופסוראלדור אופציית

שוויCALL 15 05.1 21 4 3 0 Cu Cd ולכן, 71.10 05.1 15 4 3 )100( e C

31.

31 ©כלשמורות הזכויותרפי לפרופסוראלדור אופציית

שוויPUT 23.5 05.1 19 4 1 1 4 3 23.0 05.1 19 4 1 1 4 3 E E Pd Pu

32.

32 ©כלשמורות הזכויותרפי לפרופסוראלדור אופציית

שוויPUT 4.1 05.1 238.0 4 3 23.5 4 1 100 E P

33.

33 ©כלשמורות הזכויותרפי לפרופסוראלדור אמריקניות

אופציות שווי אמריקניות הן האופציות ששתי רק הקודמת בשאלה כמו. לאירופיות האמריקניות האופציות מחירי בין הבדל קיים האם?

34.

34 ©כלשמורות הזכויותרפי לפרופסוראלדור אמריקאיות

אופציות שווי 10Pdולכן אמריקנית באופציה: 55.2 05.1 10 4 1 238.0 4 3 )100( A P באופציהCALLלאירופאית אמריקאית אופציה בין הבדל אין, לבצע כדאי לא כי"מוקדם מימוש."

35.

35 ©כלשמורות הזכויותרפי לפרופסוראלדור המימוש

במחיר שינוי ו מתקיים אחת לתקופה הבינומי המודל כי הנח- S=100,r=5%תקופה לכל,d=0.9,u=1.1. אופציית של המימוש מחיר כי עוד הנחCALLוPUTהוא105. שקבלת לתוצאות אותן והשווה האופציות של מחירן את חשב מימוש מחיר עם אופציות של אחת תקופה לגבי בשאלה100. ה מחיר את עוד השווהCALLלמחיר שקבלת הPUTהתוצאה את והסבר שקבלת.

36.

36 ©כלשמורות הזכויותרפי לפרופסוראלדור אופציית

שוויCALL 05.1 4 15 05.1 5 4 3 )105( C S=100 110 90 C)105( 5 0

37.

37 ©כלשמורות הזכויותרפי לפרופסוראלדור אופציית

שוויPUT 05.1 4 15 05.1 15 4 1 )105( P S=100 110 90 P(105) 0 15 ה אופציית מחירי כלומרCALLוהPUTמחיר כי זהים הם העתידי למחיר שווה המימוש.

38.

38 ©כלשמורות הזכויותרפי לפרופסוראלדור שאלה מניה

קיימת כי הנח,אג"ח,אופציהCALLואופציהPUT. אחת תקופה הנח.הוא המניה מחיר20ל לעלות ויכול40או ל לרדת10שוות בהסתברויות.הוא לתקופה הריבית שער1%. מימוש מחיר להן ויש התקופה בסוף פוקעות האופציות שתי של25. ה אופציות של התיאורטיים המחירים את מצאCALL ה ואופציותPUT. ארביטראז טבלאות הצג',גבוה האופציה שמחיר למקרה שמצאת מהמחיר(לדוגמא3( =25)C),האופציה במחיר וכן שמצאת מהמחיר הנמוך(לדוגמא11( =25)P.)

39.

39 ©כלשמורות הזכויותרפי לפרופסוראלדור פתרון 8.9 01.1 15 5.02 01.12 )25( 049.5 01.1 015 5.02 5.001.1 )25( P C S

20= 40 10 C(25) 15 0 P(25) 0 15

40.

40 ©כלשמורות הזכויותרפי לפרופסוראלדור ארביטראז

רווחי' S(t)=40 S(t)=10 בהווה תזרים 15 0 3- קנייתCALL 20- 5- 10+ מכירת½מניה 7.07+ 7.07+ 7- פקדון 2.07 2.07 0 במקרה3=C(25)

41.

41 ©כלשמורות הזכויותרפי לפרופסוראלדור ארביטראז

רווחי' 0 15- 11+ מכירתPUT 20- 5- 10+ מכירת½מניה 21.21+ 21.21+ 21- הלוואה 1.21+ 1.21+ 0 במקרה11=P(25)

42.

42 ©כלשמורות הזכויותרפי לפרופסוראלדור שאלה אופציה

ערך חשבCALLוPUTל-3כאשר תקופות r=0.05,X=100,d=0.9,u=1.1,S=100 u,dתקופה לכל נכונים.

43.

43 ©כלשמורות הזכויותרפי לפרופסוראלדור פתרון היא

זמן פני על הבסיס נכס תנועת: S=100 110 90 99 121 81 133.1 108.9 89.1 72.9

44.

44 ©כלשמורות הזכויותרפי לפרופסוראלדור פתרון(המשך) ה

אופציית תקבולי תנועתCallהיא זמן פני על: C(100) Cu Cd Cud Cuu Cdd Cuuu=33.1 Cuud=8.9 Cddu=0 Cddd=0

45.

45 ©כלשמורות הזכויותרפי לפרופסוראלדור ה

אופציית שוויCall Cuu = )(0.75) 33.1 + (0.25)8.9( / 1.05=25.76 Cud = (0.75)8.9 / 1.05=6.36 Cdd=0 Cu = )(0.75)25.76 + (0.25)6.35(/ 1.05=19.91 Cd = (0.75)6.35 / 1.05=4.53 3.1505.1/53.425.091.1975.0 C

46.

46 ©כלשמורות הזכויותרפי לפרופסוראלדור כללית

נוסחה rCppCC rCppCC rCppCC dddddudd dduduudu duuuuuuu /1 /1 /1 dudrpwhere rCppCC rCppCC rCppCC du dddud duuuu / /1 /1 /1

47.

47 ©כלשמורות הזכויותרפי לפרופסוראלדור המשך

33223 222 222 /11313 112 112 rCpCppCppCp C rCpCppCpC rCpCppCpC ddddduduuuuu ddddduduud dduduuuuuu

48.

48 ©כלשמורות הזכויותרפי לפרופסוראלדור מספר

שאלה1 Case A u= 1.10 S= d= 0.90 110 X= 100 r= 5% 100 90 C= P= 10 0 7.14 2.38 0 10 147 051 10 9011 90051 . ... .. C 382 051 1 10 4 1 0 4 3 . . P 50 10020 10 . . h

49.

49 ©כלשמורות הזכויותרפי לפרופסוראלדור מספר

שאלה1-המשך 911 051 20 8021 80051 . ... .. C Case B u= 1.20 S= d= 0.80 120 X= 100 r= 5% 100 80 C= P= 20 0 11.90 7.14 0 20 147 051 20 8021 05121 . ... .. P

50.

50 ©כלשמורות הזכויותרפי לפרופסוראלדור מספר

שאלה2-אופצייתCall 15 051 1 21 4 3 . Cu u= 1.10 d= 0.90 X= 100 r= 5% S= 121 110 100 99 90 81 C= 21 15.00 10.71 0 - 0 0Cd 950 11020 21 . . hu 0hd 750 10020 15 . . h 7110 051 1 15 4 3 . . C

51.

51 ©כלשמורות הזכויותרפי לפרופסוראלדור מספר

שאלה2-אופצייתPut 230 051 1 4 1 . . Pu u= 1.10 d= 0.90 X= 100 r= 5% 0450 11020 1 . . hu 1 9020 18 . hd 250 10020 5 . . h 41 051 1 4 23803 4 235 . . .. P S= 121 110 100 99 90 81 P= 0 0.24 1.42 1 5.24 19 235 051 1 4 19 4 3 . . Pd

52.

52 ©כלשמורות הזכויותרפי לפרופסוראלדור מספר

שאלה3-אמריקאיות אופצייה 230 051 1 4 1 . . Pu u= 1.10 d= 0.90 X= 100 r= 5% 0450 11020 1 . . hu 1 9020 18 . hd 490 10020 24010 . . . h 552 051 1 4 23803 4 10 . . . P 10Pd S= 121 110 100 99 90 81 P= 0 0.24 2.55 1 10.00 19 •אופציית לממש כדאי שלא מכיווןCallהמימוש מועד לפני אמריקאית, אופציית עבור הפתרוןCallהקודמת בשאלה שמוצג לזה זהה.

53.

53 ©כלשמורות הזכויותרפי לפרופסוראלדור מספר

שאלה4 573 051 1 5 20 150 . .. . C u= 1.10 S= d= 0.90 110 X= 105 r= 5% 100 90 C= P= 5 0 3.57 3.57 0 15 573 051 1 15 20 050 . .. . P •האופציות שתי שווי בין שוויון קיבלנו.מהאופציות התקבולים שיחס מכך נובע השוויון ליחס שווהלסיכון נייטרלי בעולם ההסתברויות. בעולם הסתברות לסיכון נייטרלי לאופצייתCall

54.

54 ©כלשמורות הזכויותרפי לפרופסוראלדור מספר

שאלה5 055 011 1 15 502 50011 . .. .. C 89 011 1 15 502 0112 . .. . P u= 2.00 S= d= 0.50 40 X= 25 r= 1% 20 10 C= P= 15 0 5.05 9.80 0 15

55.

55 ©כלשמורות הזכויותרפי לפרופסוראלדור מספר

שאלה5–ארביטראז טבלת' ה אופציית שמחיר נניחCallל שווה3, הבאה האסטרטגיה את נבחן:אופציית קנייתCallאחת,מכירת הבסיס נכס,אופציית מכירתPutהמהוון הערך של והפקדה אחת של25סיכון חסר בפיקדון שקלים.להיות צפוי המזומנים תזרים: כלומר,הוא בעתיד טבע מצב בכל המזומנים שתזרים למרות0, בהווה חיוביים תקבולים צפוייםארביטראז רווחי להפיק ניתן'. C= 3 t=0 Asset Strategy Case flow S<=25 S>25 C(25) 1 -3 - S-25 P(25) -1 9.80 -(25-S) 0 Stock -1 20 -S -S Bank account 24.7525 -24.7525 25 25 Total 2.049505 0 0 T

56.

56 ©כלשמורות הזכויותרפי לפרופסוראלדור מספר

שאלה5–ארביטראז טבלת' ה אופציית שמחיר נניחPutל שווה11, הבאה האסטרטגיה את נבחן:אחת אופציה מכירת,מכירת אופציית קניית הבסיס נכסCallהערך של והפקדה אחת של המהוון25סיכון חסר בפיקדון שקלים. להיות צפוי המזומנים תזרים: כלומר,הוא בעתיד המזומנים שתזרים למרות0טבע מצב בכל, חיוביים הם בהווה התקבוליםארביטראז רווחי להפיק ניתן'. P= 11 t=0 Asset Strategy Case flow S<=25 S>25 P(25) -1 11 -(25-S) 0 C(25) 1 -5.05 - S-25 Stock -1 20 -S -S Bank account 24.7525 -24.7525 25 25 Total 1.19802 0 0 T

57.

57 ©כלשמורות הזכויותרפי לפרופסוראלדור מספר

שאלה6–תקופות שלוש עם מודל S= 133.1 121 110 108.9 100 99 90 89.1 81 72.9 C= 33.1 P= 0 25.76 - 19.91 8.9 0.62 0 15.31 6.357 1.69 2.60 4.541 0 5.24 10.9 0 14.24 0 27.1 u= 1.10 d= 0.90 X= 100 r= 5%

Download