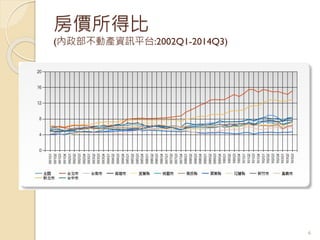

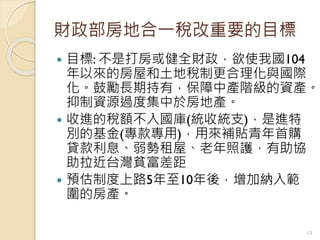

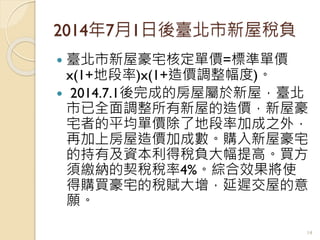

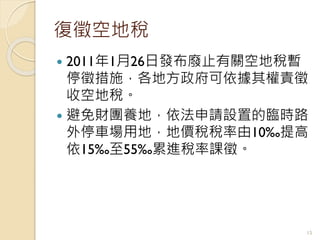

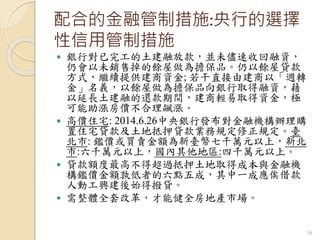

本文讨论了台湾现行房地税制与正在进行的改革,提出了房屋与土地税制的合理化及国际化目标。房价所得比的变化揭示了民众购房负担,加重的税收对豪宅和空地的负担进行了说明。进一步的财税政策的目标是鼓励长期持有,减轻中产阶级的压力,并确保社会资源的合理分配。