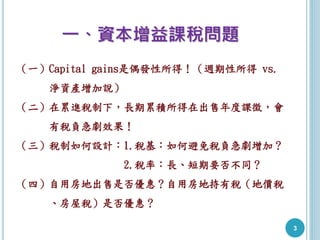

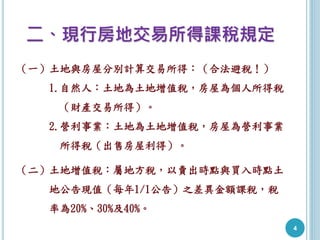

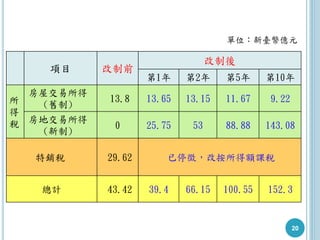

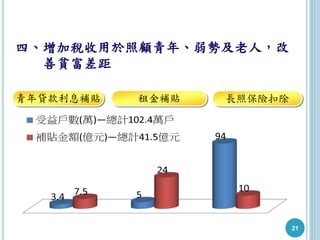

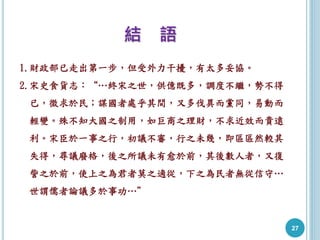

本文件讨论了我国不动产税制改革的背景与计划,包括资本增益课税和现行的房地交易所得税规定。改革方案主要包括调整税率、设置免税阈值以及识别不当避税行为,以减轻税负并公平分配资源。整体目标在于改善财政政策,支持青年及弱势群体,并促进房地产市场的健康发展。