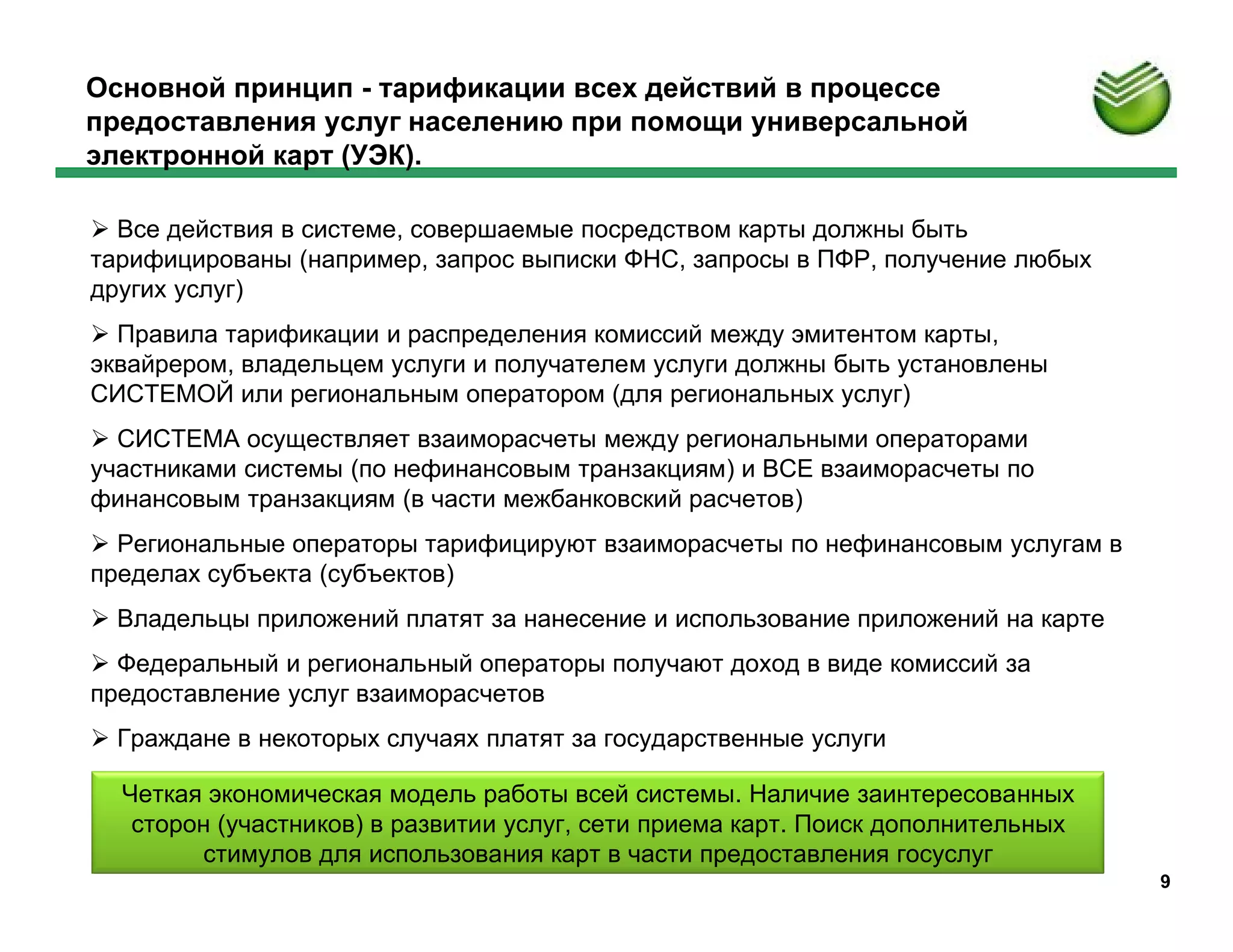

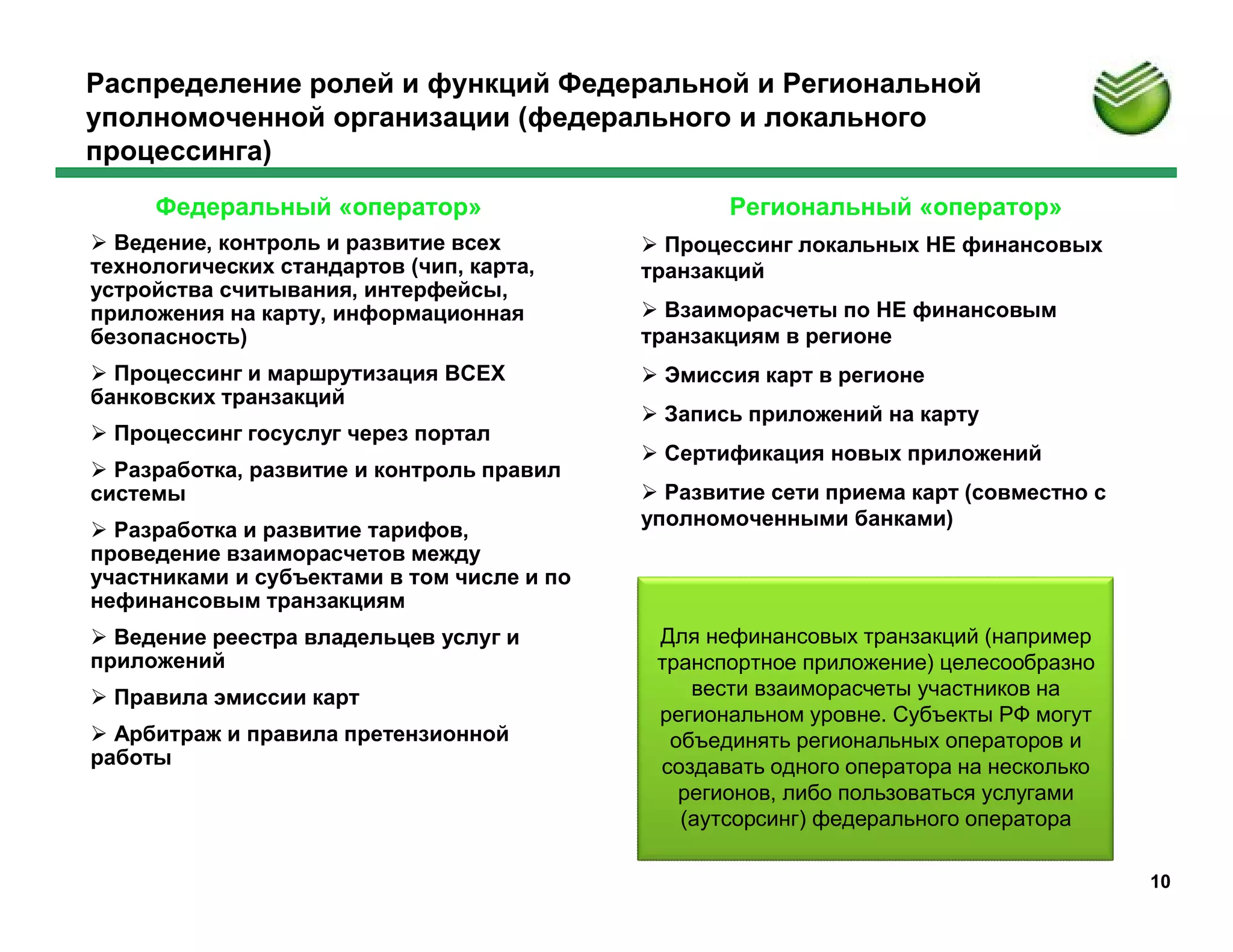

Документ описывает внедрение универсальной электронной карты для предоставления государственных и коммерческих услуг в России и подчеркивает важность банков и федерального оператора в развитии электронных услуг. Описаны преимущества системы, включая электронную идентификацию, совместимость с международными стандартами и тарификацию услуг, а также взаимодействие участников информационно-платежной системы. Приведена модель взаиморасчетов между участниками и роль региональных и федеральных операторов в этом процессе.