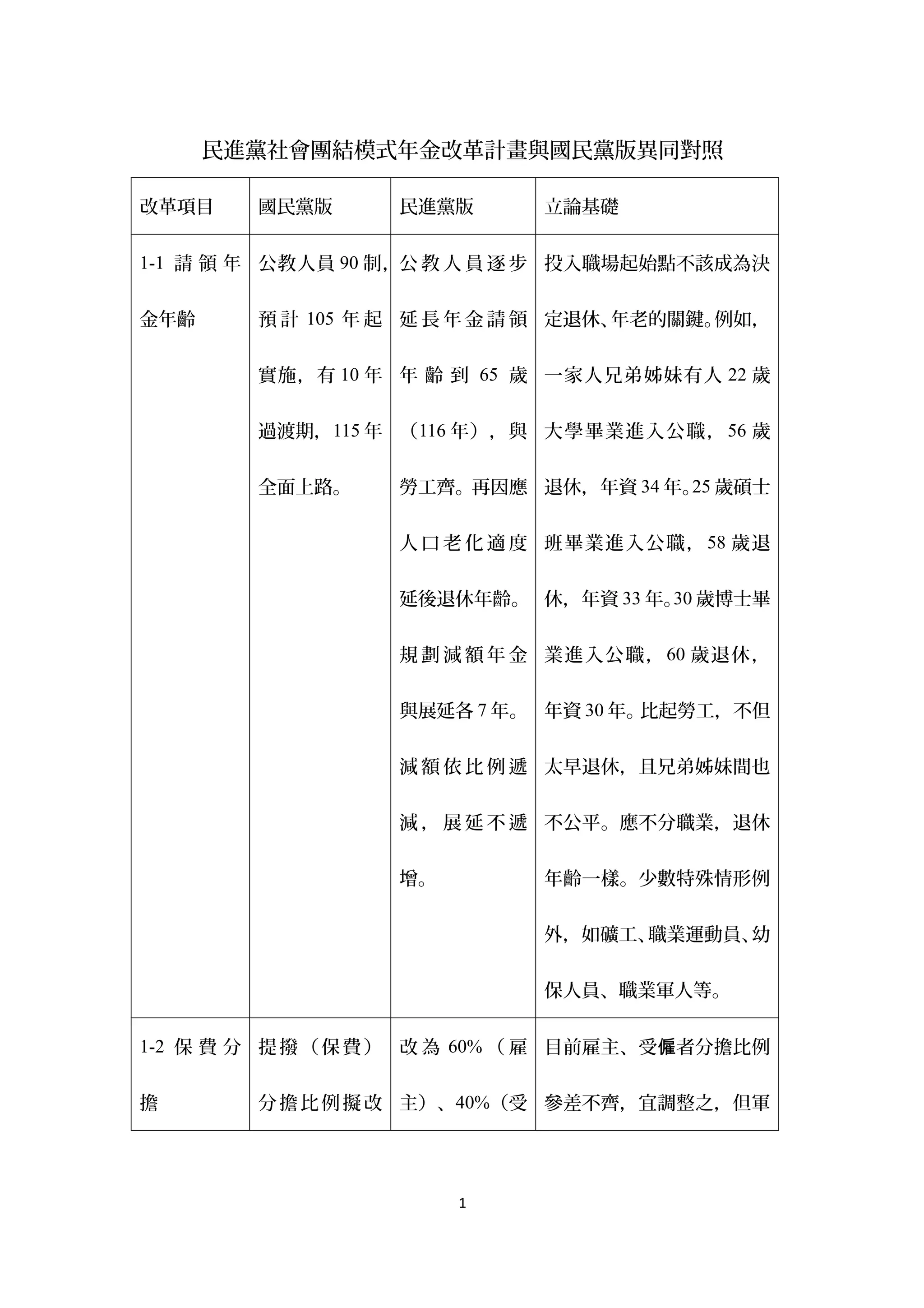

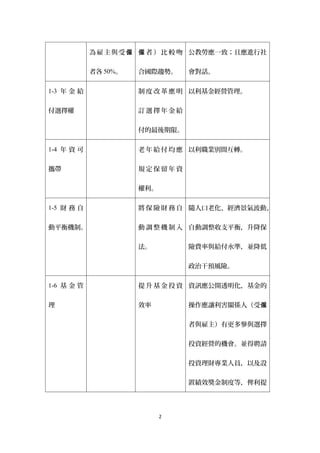

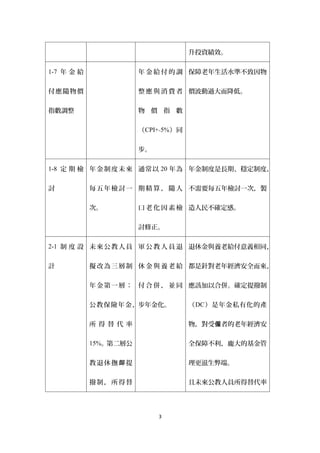

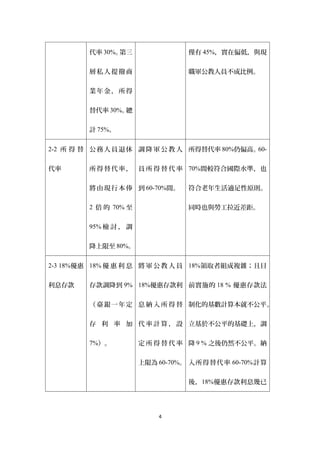

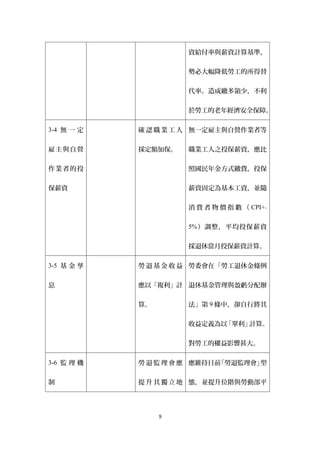

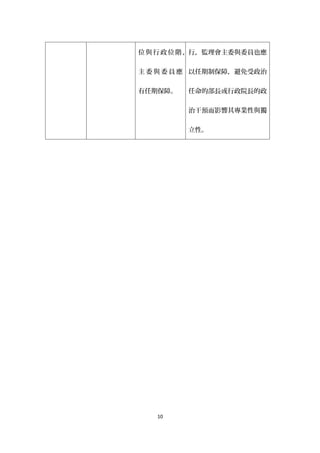

本文件对民进党与国民党的年金改革计划进行了比较,主要包括对退休年龄、年金给付制度、所得替代率等项目的不同意见。民主党版建议延长退休年龄及提高保障,而国民党版则希望更公平地调整年金和退休制度以应对人口老化问题。总体来看,两党都关注财务平衡和保障老年生活,但在具体实施细节上存在明显差异。