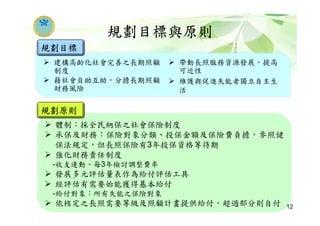

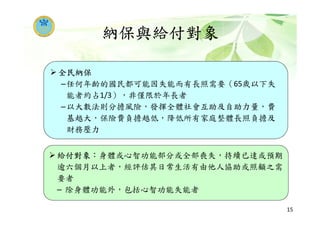

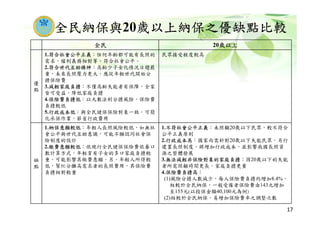

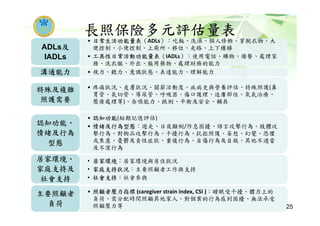

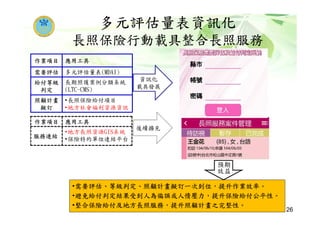

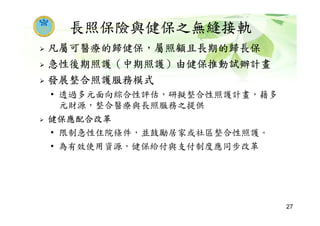

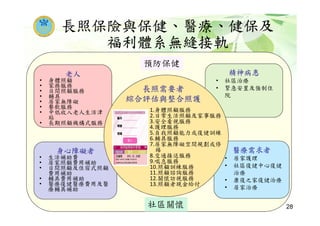

本文件讨论了关于推动长期照护保险制度的政策背景、规划与民众态度,包括现行制度与新法的衔接。面对银发潮带来的挑战,文件提出了全民纳保的建议,以分担长期照护财务风险并促进社会互助机制。该制度旨在提高照护资源的可得性,维护失能者的自主生活。

![[Merge]NKANGALA DISTRIC CHW ADVERT(OCR)_2026.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/mergenkangaladistricchwadvertocr2026-260115071837-75593c6d-thumbnail.jpg?width=640&height=640&fit=bounds)