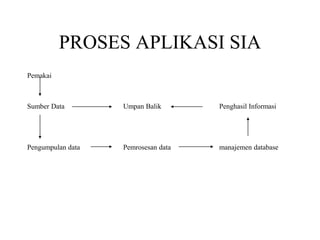

SIA adalah sistem informasi yang mengumpulkan, memproses, dan menyajikan informasi keuangan perusahaan untuk pengambilan keputusan manajemen dan pemenuhan kewajiban pelaporan. SIA terdiri atas subsistem pemrosesan transaksi, buku besar, dan pelaporan manajemen untuk menunjang operasi bisnis harian dan pengambilan keputusan.