BakgrunnOrganiseringen av detetablerte reiseliv er en debatt med lang fartstidReiselivsmilliarden - NHDHvor mye offentlige midler brukes til reiseliv?Ny reiselivsstrategiNæringen må delta i debatten om hvordan utformingen av fremtidens organisering av reisemålsselskap skal væreNHO Reiselivs strukturutvalg for reiselivet i Norge

5.

MandatUtvalget skal pågrunnlag av dagens struktur og finansiering: Utarbeide forslag til en framtidsorientert organisering av de selskap som skal jobbe med profilering, markedsføring, eventuelt salg av det norske reiselivsproduktet både i det internasjonale og nasjonale markedet, vertskapsansvaret, destinasjons- og produktutvikling. Utarbeide forslag til finansieringsmodell-/er, kompetanse og økonomisk struktur i selskapene. Utarbeide forslag til samarbeidslinjer mellom de ulike nivåene i Norge hvor Innovasjon Norge er inkludert.

6.

MedlemmerLeder Tor Sannerud VisitOSLO Silje Brandvoll NordNorsk Reiseliv Jan Rune Yanni Vikan Destination Lofoten Kristian Jørgensen Fjord Norge May-Britt Hansen Trøndelag Reiseliv Hans Edmund Utne Hotel Ullensvang Pål Semb-Johansson Rica Hotels Anne Dorthe Carlson Destinasjon Trysil/Styret Per Steinar Jensen NHO Buskerud Per Arne Tuftin Innovasjon Norge (Observatør) Audun Pettersen Innovasjon Norge (Observatør)

7.

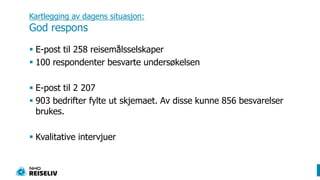

Kartlegging av dagenssituasjon: God responsE-post til 258 reisemålsselskaper100 respondenter besvarte undersøkelsen E-post til 2 207 903 bedrifter fylte ut skjemaet. Av disse kunne 856 besvarelser brukes. Kvalitative intervjuer

8.

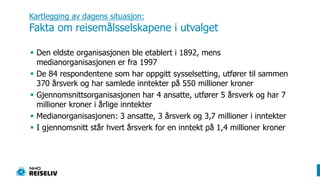

Kartlegging av dagenssituasjon: Fakta om reisemålsselskapene i utvalgetDen eldste organisasjonen ble etablert i 1892, mens medianorganisasjonen er fra 1997De 84 respondentene som har oppgitt sysselsetting, utfører til sammen 370 årsverk og har samlede inntekter på 550 millioner kronerGjennomsnittsorganisasjonen har 4 ansatte, utfører 5 årsverk og har 7 millioner kroner i årlige inntekterMedianorganisasjonen: 3 ansatte, 3 årsverk og 3,7 millioner i inntekterI gjennomsnitt står hvert årsverk for en inntekt på 1,4 millioner kroner

9.

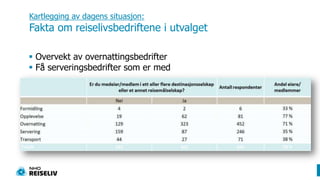

Kartlegging av dagenssituasjon: Fakta om reiselivsbedriftene i utvalgetOvervekt av overnattingsbedrifter

10.

Få serveringsbedrifter somer medHovedfunn:Det er svært mange små reisemålsselskap og en fragmentert strukturIngen som har full oversikt over hvilke selskap som eksisterer:De fleste eiere/medlemmer og ledere i reisemålsselskaper mener at det er formange organisasjoner i dagEierne/medlemmene som mener at er for mange reisemålsselskap, mener også at det er en god idé å la ens egen selskap inngå i et større.

Hovedfunn: Erkjennelse omat reisemålsselskapene har et finansieringsproblemBåde ledere og eiere/medlemmer mener at det er for mange gratispassasjerer, og de fleste lederne mener at det vil være fornuftig å innføre et forpliktende omsetningspåslag for finansiering av fellesgoder. Eiere/medlemmer er mer spredt i dette spørsmålet.

14.

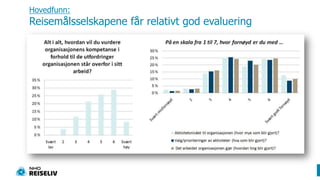

Hovedfunn:Kun 39% avtiden brukes operativtKun 43% av pengene går til operative aktiviteter

15.

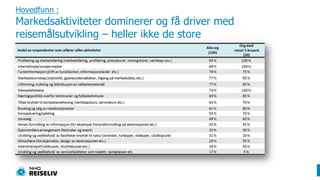

Hovedfunn:Innsalgskostnadene påvirkesav offentligeierandel og antall offentlige styrerepresentanterJo høyere offentlig eierandel, desto høyere innsalgskostnader og mindre av inntektene til operative aktiviteterJo flere offentlige i styret, desto høyere innsalgskostnader og mindre av inntektene til operative aktiviteterJo større kontinuitet i organisering og ledelse, desto større andel av inntektene til operative aktiviteterJo større årlige innbetalinger fra bedriftene, desto mindre innsalgskostnader

Hovedfunn:Ambivalens til temabasertenettverk/selskapEiere/medlemmer gir temabaserte selskaper/nettverk bedre evaluering enn de geografiske organisasjonene Over halvparten av bedriftene mener at temabasert organisering er viktigere for dem – gjelder særlig små bedrifter og bedrifter uten kjedetilknytningFlere reisemålsselskap er ambivalente til fremveksten av temabaserte nettverk; på den ene side positivt at bedriftene samles og utvikles, på den annen side trekkes ressurser og oppmerksomhet bort fra destinasjonsarbeidet

18.

NHO Reiseliv mener:Bedre samordnet markedsføring av NorgeI dag er det for mange og for små reisemålsselskap som utfører for mange oppgaver i forhold til ressurser.En målsetting må være å frigi mest mulig ressurser til operativ markedsføring og skape robuste selskap som sikrer kontinuitet og tilstrekkelig kompetanse hvor det er en klar rollefordeling mellom selskapene på hvilke oppgaver som skal prioriteres. Det ligger et potensial i å samordne selskapene ved å samarbeide om oppgaver og slå seg sammen. De som finansierer selskapene har et ansvar i å se de eksisterende strukturer i sammenheng med mulige nye, for å unngå ytterligere fragmentering.

19.

NHO Reiseliv mener:Reiselivsnæringenbør ha styringen med reisemålsselskapene Næringen bør ha majoriteten både i aksje- og eierfordelingen, samt i styrene i reisemålsselskapeneReisemålsselskapene må tilstrebe en kommersiell virksomhet som basis for egenfinansiering. Når reisemålsselskapene utfører vertskapsoppgaver som i utgangspunktet er et kommunalt ansvar, må det følges av tilskudd til drift av vertskapsfunksjonene som er i samsvar med oppgavens kostnader

20.

NHO Reiseliv mener:Langsiktige og forutsigbare finansieringsmodellerDet finnes nesten like mange finansieringsmodeller som selskaperFinansieringsmodellene må tuftes på langsiktighet og forutsigbarhetGratispassasjerproblematikkenAnbefaler at det nedsettes et eget finansieringsutvalg, som kan se på alle de ulike modellene for finansiering, og komme med nye forslag til modeller

Er markedskunnskap avgjørendefor treffsikker markedsføring og opplevelsesutvikling?Sigrid Oterholm Hoem, Color Line 12. mai 2011Foto: Ørjan B. Iversen, Magnus B. Fjell/VisitHaugesund.no

27.

Kunnskap om markedog målgrupper øker sjansene for å lykkes:«He who has imagination without learning has wings but no feet» Joseph JoubertFoto: Rune Werner Molnes/www.visitnorway.com

28.

Markedskunnskap skaper kreativt armslag:«Another word for creativity is courage» George PrinceFoto: Svein Petter Aagård/www.visitnorway.com

Fugleperspektiv: Gir helhetsforståelseog endringsberedskap ØkonomiDemografiPolitikkLeverandørerKunderKonkurrenterMarkedTeknologiVerdierLoverSubstitutterMiljø/naturInformasjon/media

31.

Konkurransearenaen:Vi må værerelevante for den enkelte turist:RelaxationInspirationExploration“Holidays are important within life. It is all about being in a different world, a world where you live a different life. ”

32.

Norge = Natur.“Withoutnature, Norway would feel relatively meaningless.” *Foto: Anders Gjengedal / www.visitnorway.com Foto: Terje Rakke / www.visitnorway.comFoto: Anders Gjengedal / www.visitnorway.comMålgruppen mangler kunnskap om Norge:hva de kan se og oppleve og hvor de kan reise i Norge(kilde: Optima 2009)*Fokusgruppe i Nederland april 2011

33.

Merkevaren Norge bestårav fire opplevelsesområder Fjord- og fjellandskapet Foto: Terje Rakke / www.visitnorway.comKysten og kystkulturenDet arktiske NorgeFjell og villmark

34.

OpplevelserPersonlighetTroverdighetMotivasjonVerdierMå bygge enhistorie som bygger bro mellom opplevelsen og turistenes behov Hva Norge kan tilbyKampanjeHva er viktig for turistenAnbefalingerUtstyrKjøpsutløsende aktiviteterHvor kan jeg finne ut merKostnaderVi må klare å skape en positiv emosjonell binding mellom hva Norge kan tilby og hva som er viktig for turisten – Det er den jobben Powered by Nature skal gjøre! Powered by naturePowered by natureHjelpEmosjonerHvordan komme seg ditBookingKampanjeNår og hvor lengeHelse og sikkerhet

36.

Naturbaserte målgruppeOverordnet motivasjon(Deleopplevelser, oppleve flott norsk natur, komme seg bort fra hverdagen)OpplevelsesturistDrømmereiseDet eventyrlige/ eksotiske NorgeBygde turisme, historie og kulturAktive naturopp-levelserUrban kulturFamilie-moroRekreasjon og velværeVandringFiskeAlpintMålgrupper i det norske markedet; Vi må være relevante for den enkelte turist:Overordnet målgruppeStrategisk retning/posisjoneringLikt for alle ferieformer og alle emosjonelle motivsegmentViktigste motivasjonsfaktorer på tvers av den naturbaserte målgruppenTreffe begge målgruppene gjennom åkommunisere til Opplevelsesturisten.Strategisk viktig å treffe folks drømmer- Nå bredden gjennom spissen!Kommunikasjon:Ulike målgrupper – basert på emosjonell motivasjon + ferieform

37.

Kampanjene skal alltidkommunisere:”(I’m) Powered by Nature”Setter turistens behov i sentrum - Hva skal en ferie i Norge/norsk natur gjøre med meg?

38.

Kan tas utpå ulike måter og for ulike motivsegmenter

39.

Helhet på tversav markeder med mulighet for lokale tilpasninger

Sosialt både iform av vertskap – lokalsamfunn og byer, eget reisefølge, i en setting med UNIK norsk naturHvorfor fungerer konseptet:Profesjonelle kåringer/sitater med autoritet i målgruppen leverer budskapet vårt med stor troverdighet og integritetPersonlige opplevelser skaper identifikasjon og forteller hva denne opplevelsen gjør med degTilfører naturen et sosialt elementPotensielt: nyhetsverdi og sense of urgency

46.

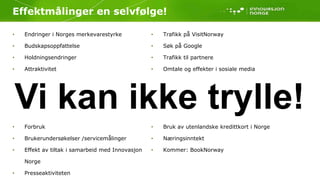

Effektmålinger en selvfølge!Endringeri Norges merkevarestyrkeBudskapsoppfattelseHoldningsendringerAttraktivitetAnkomster til NorgeKommersielle gjestedøgnMarkedsandeler totalt og i de enkelte markedForbrukBrukerundersøkelser /servicemålingerEffekt av tiltak i samarbeid med Innovasjon NorgePresseaktivitetenTrafikk på VisitNorwaySøk på GoogleTrafikk til partnereOmtale og effekter i sosiale mediaBesøk på Innovasjon Norges hjemmesiderDeltakere på kurs og arrangementSatelittregnskapetStrukturstatistikkBruk av utenlandske kredittkort i NorgeNæringsinntektKommer: BookNorwayVi kan ikke trylle!

47.

Learning is likerowing upstream;Not to advance is to drop back.Chinese Proverb

48.

Sigrid Oterholm HoemE-post:sigrid.oterholm.hoem@innovasjonnorge.noForbruker: www.visitnorway.comBransje: www.innovasjonnorge.no/reiselivyoutube.com/visitnorwaycomTakk for oppmerksomheten!

Vi bruker stadigmer tid på medier8t 12m7 t 51m7 t 37m7 t 27m7t 16m7 t 2m6 t 41m6 t 41m6 t 32m6 t 28m6 t 11mKilde: SSB Norsk Mediebarometer 2010. Brutto tidsbruk undersøkte medier. Metoden gir litt underrapportering av faktisk nivå, men utviklingen (økning) er representativ.

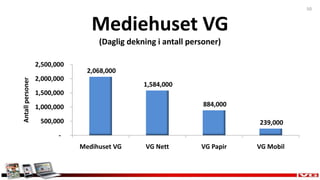

59.

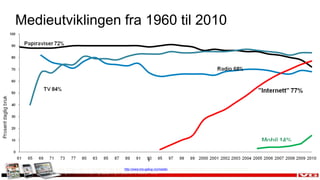

Medieutviklingen fra 1960til 2010Kilde: Daglig oppslutning om avis, radio, fjernsyn, tekst-TV og Internett 1961-2010. http://www.tns-gallup.no/medierData fra Forbruker & Media fra 1994. Flerkanalsamfunnet (Lundby & Futsæter, 1993) Fragmentering av medielandskapet og oppsplitting av publikum (Futsæter 1998).

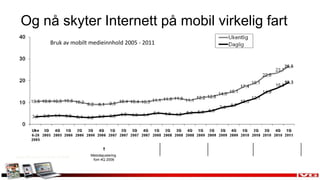

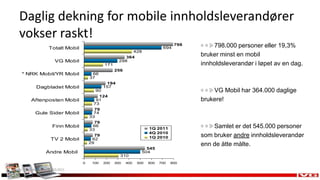

Daglig dekning formobile innholdsleverandører vokser raskt!798.000 personer eller 19,3% bruker minst en mobil innholdsleverandør i løpet av en dag.VG Mobil har 364.000 daglige brukere!Samlet er det 545.000 personer som bruker andre innholdsleverandør enn de åtte målte.Kilde: Forbruker & Media. 1Q 2011

71.

«Repetitive now» «Borednow»«Urgent now»Mobilbruken har topper ved morgenen, på vei hjem fra jobb og om kvelden

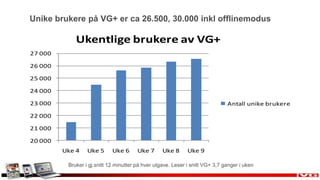

Unike brukere påVG+ er ca 26.500, 30.000 inkl offlinemodus Bruker i gj.snitt 12 minutter på hver utgave. Leser i snitt VG+ 3,7 ganger i uken

76.

Et redigertprodukt med en start og en slutt Design: Forsideoginnholdsfortegnelse

77.

“Sitter på togettil Vinstra med iPaden og leser VG+, dette er etterlengtet. Stilig layout, supre bilder, bra innhold og ikke minst kule reklamer! Det er ikke ofte en annonse er kul, men Nordea og BMW reklamen var så bra at jeg har lyst til å kjøpe en bil og åpne konto hos Nordea!” VG+ leser

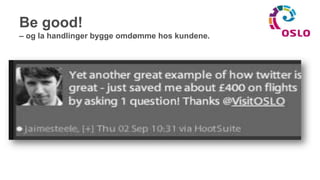

Ble omtaltmye på Twitter, og delt nesten seks tusen ganger på Facebook. I gjennomsnitt står besøk fra Facebook til artikler på VG Nett for 1-2 prosent av totaltrafikken. På denne artikkelen utgjorde Facebook-trafikken 17 prosent!SOM ILD I TØRT GRESS..

85.

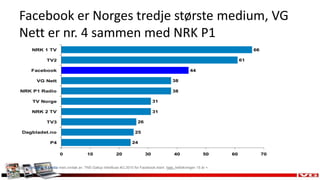

Facebook er Norgestredje største medium, VG Nett er nr. 4 sammen med NRK P1Kilde: Forbruker & Media med unntak av TNS Gallup InterBuss 4Q 2010 for Facebook blant hele befolkningen 15 år +.

86.

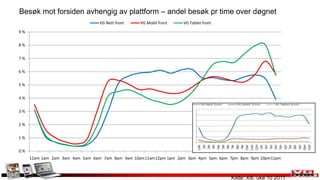

Besøk mot forsidenavhengig av plattform – andel besøk pr time over døgnetKilde: Xiti, uke 10 2011

87.

Mediehuset VG topper lesedekningen i tidsrommet 17 – 21 med over 500.000 lesere

88.

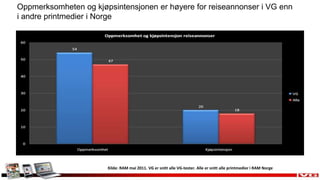

Oppmerksomheten og kjøpsintensjonener høyere for reiseannonser i VG enn i andre printmedier i NorgeKilde: RAM mai 2011. VG er snitt alle VG-tester. Alle er snitt alle printmedier i RAM Norge

89.

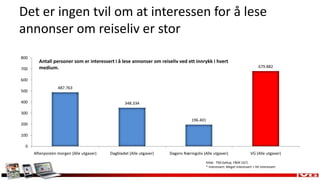

Det er ingentvil om at interessen for å lese annonser om reiseliv er storAntall personer som er interessert i å lese annonser om reiseliv ved ett innrykk i hvert medium.Kilde: TNS Gallup, F&M 10/1. * Interessert: Meget interessert + litt interessert

90.

Når man skalplanlegge og hente inspirasjon til reise, er nettsteder mye bruktHvilke nettsteder benytter du for å planlegge og hente inspirasjon til en reise? Flere svar er mulig.Kilde: Reisevaneundersøkelse på VG Nett mellom 9. og 11. november. 1 015 respondenter.

91.

VG harutviklet et annonsekonsept, VG24, som skal treffe brukerne gjennom hele døgnet i ulike kanaler

Hygienefaktor – manER der bare…Color Line lanserte forholdsvis sentRelasjonskanal?Salgskanal?Kommunikasjonskanal?Kundebetjeningskanal?HVA skal vi gjøreHVORFOR skal vi gjøre det?HVORDAN gjør vi det

99.

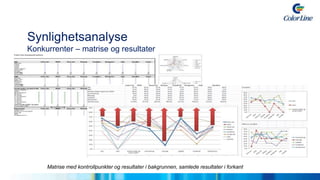

Synlighetsanalyse Konkurrenter –matrise og resultaterMatrise med kontrollpunkter og resultater i bakgrunnen, samlede resultater i forkant

- målKundeserviceØke gradenav service Synliggjøre vanlige spørsmål MarkedsføringSkape reiselyst Forbedre og styrke Color Lines omdømmeSalgKonvertere Facebook-medlemmer gjennom salgsutløsende aktiviteter

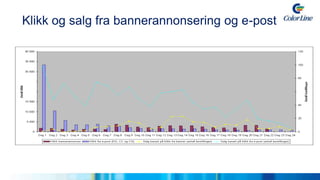

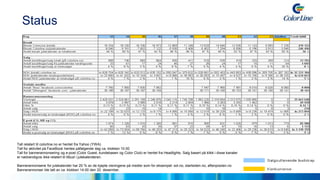

Status13. – 24.desember, se neste sideTall relatert til colorline.no er hentet fra Yahoo (YWA)Tall for aktivitet på FaceBook hentes påfølgende dag ca. klokken 10.00Tall for bannerannonsering og e-post (Color Guest, kundebasen og Color Club) er hentet fra Headlights. Salg basert på klikk i disse kanaler er nødvendigvis ikke relatert til tilbud i julekalenderen.Bannerannonsene for julekalender har 20 % av de kjøpte visningene på medier som for eksempel: sol.no, startsiden.no, aftenposten.no

109.

StatusTall relatert tilcolorline.no er hentet fra Yahoo (YWA)Tall for aktivitet på FaceBook hentes påfølgende dag ca. klokken 10.00Tall for bannerannonsering og e-post (Color Guest, kundebasen og Color Club) er hentet fra Headlights. Salg basert på klikk i disse kanaler er nødvendigvis ikke relatert til tilbud i julekalenderen.Bannerannonsene for julekalender har 20 % av de kjøpte visningene på medier som for eksempel: sol.no, startsiden.no, aftenposten.noBannerannonser ble tatt av ca. klokken 14:00 den 22. desember.

112.

- relasjonen erskjør…Hva skjer dersom Facebook legger ned i morgen?Dersom Facebook begynner å ta betalt for antall «likes»?Dersom annet?

Facebook og effektivevervekampanjer!Color Club har i dag over 200.000 medlemmer og har siden starten systematisk gjennomført målrettede vervekampanjer. I takt med teknologisk utvikling og nye muligheter innenfor sosiale medier har Color Club nå startet med vervekampanjer på Facebook. Den aller første Facebook kampanjen ga oss den beste responsen siden lansering 1.1.2001. ”Facebook er nå Color Clubs viktigste rekrutteringskanal”Frank Christensen, kundekonseptsjef

115.

- målKundeserviceØke gradenav service Synliggjøre vanlige spørsmål MarkedsføringSkape reiselyst Forbedre og styrke Color Lines omdømmeSalgKonvertere Facebook-medlemmer gjennom salgsutløsende aktiviteterKonvertere Facebook-relasjonen over til Color Club der vi eier relasjonen og i enda større grad kan drive målrettet påvirkning og kommunikasjon

NSB i sosialemedierHenriette Høyer Webredaktør nsb.no, fagansvarlig digitale medier

120.

En page elleren twitter-konto hjelper ikke på forsinkede tog, men det kan kanskje endre et eksisterende inntrykk av at man ikke bryr seg?Bildet viser de mest brukte ordene i twittermeldinger og blogginnlegg som omhandler NSB og togtrafikk. Ordet ”NSB” samt en rekke småord er utelatt. Grafikken er generert ved hjelp av wordle.net

121.

Det dreier segom å lytte og læreKunden ønsker å bli sett og hørtVi ønsker å bli bedre og lærer av tilbakemeldingene vi får av kundene våre

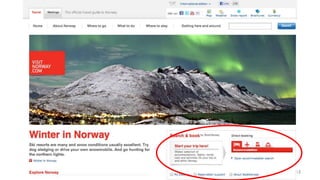

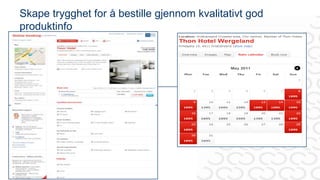

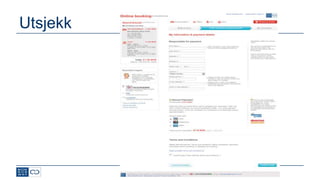

Lansering etter omfattendetestperiodeBookNorway lansert på 3 engelskspråklige VisitNorway-portaler 10/5. Omfattende testprogram – inkl. 5 dedikerte VN testere i 3 ukerGodkjennelseskriterier inkluderte: Generering av søkebokser på VN skjer med akseptable responstider.Produktimport fra BookNorway til VisitNorway.Representativ geografisk spredning (landsdeler og fylker).Produkttyper ved lansering: Fly, ferge, overnatting (landsdekkende og representativt utvalg bookbare hoteller), leiebil.Aktiviteter innen utgangen av 2011.Brukeropplevelse (design og flyt/navigasjon på bookingelement og sider på hhv VisitNorway og BookNorway.Identifiserte gjenstående feil er godt innenfor VNs grenseverdierKrav: Ingen A feil, inntil 4 B-feil, inntil 20 C-feil og inntil 20 D-feil.

149.

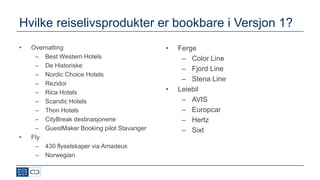

Hvilke reiselivsprodukter erbookbare i Versjon 1?OvernattingBest Western HotelsDe HistoriskeNordic Choice HotelsRezidorRica HotelsScandic HotelsThon HotelsCityBreak destinasjoneneGuestMaker Booking pilot StavangerFly430 flyselskaper via AmadeusNorwegianFergeColor LineFjord LineStena LineLeiebilAVISEuropcarHertzSixt

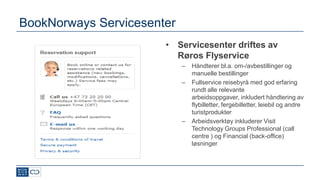

BookNorways Servicesenter Servicesenterdriftes av Røros Flyservice Håndterer bl.a. om-/avbestillinger og manuelle bestillingerFullservice reisebyrå med god erfaring rundt alle relevante arbeidsoppgaver, inkludert håndtering av flybilletter, fergebilletter, leiebil og andre turistprodukterArbeidsverktøy inkluderer Visit Technology Groups Professional (callcentre ) og Financial (back-office) løsninger

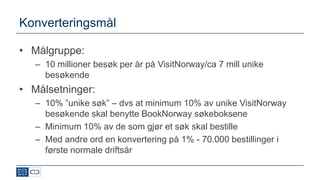

KonverteringsmålMålgruppe: 10 millionerbesøk per år på VisitNorway/ca 7 mill unike besøkendeMålsetninger: 10% ”unike søk” – dvs at minimum 10% av unike VisitNorway besøkende skal benytte BookNorway søkebokseneMinimum 10% av de som gjør et søk skal bestilleMed andre ord en konvertering på 1% - 70.000 bestillinger i første normale driftsår

Neste steg –flere språkUtrulling på alle Visitnorway språkportaler innledningsvis på 3 engelskspråkligenorsk språkportal i løpet av mai

164.

Neste steg –HurtigrutenPlanlagt lansert ultimo august 2011Ny produktkategori: ”Coastal cruise”

165.

Neste steg –komplettere overnattingskonseptUtvide overnattingskonsept – sikre kritisk masse i alle overnattingstyperUtrulling av resterende GuestMaker Booking destinasjoner. Dialog pågår med GuestMaker Booking om utrullingsplanRestech kopling klarstilles - målsetning innen utløpet av juniNorske Vandrerhjem ønsker å tilknytte sin Youthostels International bookingløsningVidereutvikle hytte/leilighets bookingkonsept i forkant av vintersesong for å ivareta vinterdestinasjonenes behovDialog med hytteutleieselskaper om integrasjon

166.

Neste steg –aktiviteter og opplevelserAktiviteter og opplevelserStatus: Etter et omfattende arbeid sammen med destinasjonene er konklusjonen at få aktiviteter og opplevelser for individuelle reisende er bookbareog i stand til å oppfylle de garantier for at de virkelig blir gjennomført som BookNorway og ikke minst Pakkereiseloven krever.Fremdrift videre konseptarbeide: Bygge på det som allerede er gjort allerede tenke men nytt. Utvide med nye samarbeidspartnere som allerede har bookbare produkter.Tidsperspektiv for lansering: I løpet av 2011

167.

Neste steg –White label løsningNasjonale bedrifter, (transport/kjeder) og regionale/lokale destinasjonsselskap: tilgang til hele/deler av innholdet i Nasjonal Booking Switch (NBS) på egen portal salgbare tilleggsprodukter utenom egen region (overnatting, aktiviteter)transport til/innen egen region Forutsetter at:Tilpasningskostnader til egen portal må dekkes av bedrifteneProdukteierne i NBS må godkjenne distribusjon i andre kanalerJuridisk ansvar ovenfor kunde må avklares i forb. med planlagte endringer i pakkereiseloven

Online BookingHva harfungert og hva tror vi på?Reiselivskonferansen på Color Line, 11.mai 2011*v/ Katrine Mosfjeld, VisitOSLO, Utviklingssjef digitale medierkatrine.mosfjeld@visitoslo.com Twitter: @kmosfjeld

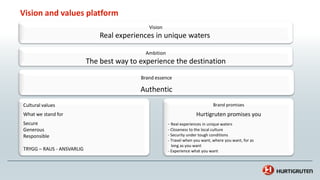

Vision and valuesplatformVisionReal experiences in unique waters AmbitionThe best way to experience the destinationBrand essenceAuthenticBrand promisesHurtigruten promises youReal experiences in unique waters

Gir glede ogopplevelserInnovasjon gir bedret tilbud til de lokale - de nyter godt av Geiloliashelårsprodukt - blir introdusert til turismen fra alder 2 år Turistene får kvalitetstilbud og noe unikt!

OLAV THON GRUPPENOlav Thon Gruppen er en samlebetegnelse for alle virksomheter og selskaper hvor Olav Thon er majoritetseier. OTG omsetter for ca. 7 milliarder kroner og sysselsetter ca. 2700 årsverk. THON HOTELSTHON EIENDOMEn av Norges ledende hotellkjeder som pr. 01.01.11 består av:60 hotell fordelt på 8.200 rom over hele Norge (inkl. 8 eksterne franchisehotell)

Editor's Notes

#28 Er markedskunnskap avgjørende for treffsikker markedsføring og opplevelsesutvikling:Nei, Det er fullt mulig å skape god markedsføring uten omfattende markedskartlegging og målgruppeundersøkelser, mange sverger til sin gode magefølelse, gut feeling, erfaring, kopierer det andre har gjort, og det er selvfølgelig mulig å lykkes på denne måten. Alle kan ha flaks. Det er vanskelig å bygge langsiktig lønnsomhet for en hel bransje på flaks og magefølelser, selv om vi får stadig større mager i dette landet!- Den viktigste grunnene til å investere i markeds- og målgruppekunnskap er at dette øker: - sjansene for å lykkes, vi blir mer treffsikker over tid, - bygge en felles forståelse for hva som er viktig for målgruppene, bli konsistent og tydelig på alle nivå og på tvers av aktører - redusere usikkerheten og dermed tørre mer, blir modigere og mer tabloid og spiss i budskapet tilpasset de målgruppene vi ønsker å nå. - Vi kan skille oss ut med større selvsikkerhet

#29 God markedskunnskap gir kreativiteten gode arbeidsforhold. Markedsføring av Norge handler om å overbevis spesielt utvalgte målgrupper om at Norge er svaret på det de søker; Når vi vet mer om hva de søker:Hva dem ønsker å fylle ferien med, hvorfor dette er viktig for dem, hvilke aktiviteter som svarer på disse behovene. Da er det mye lettere å være dristig i kommunikasjonen fordi vi vet hvilket budskap som treffer. Da kan vi være modig uten å risikere overmot og dumdristighet.

#30 Informasjonen kan være overveldende og det vanskelige er selvfølgelig å skille gull fra gråstein, gripe tak i den informasjonen som er relevant og som det er viktig for oss å kjenne til for å lykkes på en best mulig måte.La oss først starte med fugleperspektivet og se på hva det kan være nyttig å følge med på i våre omgivelser

#32 Veldig mye avDersom vi skal lykkes internasjonalt – eller nasjonalt for den slags skyld – må vi være relevante. Vi må greie å vise målgruppene at i Norge kan de oppleve en annerledes verden enn den de lever i til daglig. En virkelighetsflukt som skal vare lenge etter at selve reisen er over:Turister I dag – både unge og eldre, i de fleste marked - stiller store krav til ferieopplevelsene og hva det skal gi: Både avslapping, utforskning og inspirasjon Relaxation er viktig for å fylle batteriene. Oppnå fysisk og mental velvære for å gyve løs på hverdagen igjen. Utforsking er relevant fordi man befinner seg I andre omgivelser enn til daglig, omgivelser som gir ny energi fordi man tar del I nye spennende opplevelser, Inspiration er viktig fordi det er en følelse som varer selv etter at ferien er over og denne inspirasjonen kan man også fange I bilder og suvernierer etter når man kommer hjem igjen. Man kan dra mentalt tilbake og få fred I sjelen.Det er uhyre viktig å forstå målgruppenes emosjonelle behov dersom vi skal lykkes nå igjennom med vårt budskap og treffe målgruppen hjemme.Hvilke oppfatninger har så målgruppene våre av Norge og hva de kan se og oppleve her?

#37 For å kunne tilfredsstille den reisendes behov, må vi først forstå hva som ligger bak disse behovene – Derfor må vi først forstå hvilke motivasjon den reisende har for å reise på ferieI følge psykologien kan vi identifisere grunnleggende motivasjoner, som er de gjeldende uansett hvilke valg vi gjør her i livetUt i fra dette har vi utviklet en et rammeverk hvor vi har identifisert 8 grunnleggende motivasjoner mennesker kan ha for å reise på ferie i eller nær naturen.Modellen på neste slide går langs to akser:- Horisontal: Lilla til brun: Sosial dimensjon (Det lilla handler om individuell prestasjon, mens det brune handler om det sosiale)- Vertikal: Oransje til svart: Graden av kontroll (Det svarte handler om å ha kontroll, mens det oransje handler om å gi slipp på kontroll)