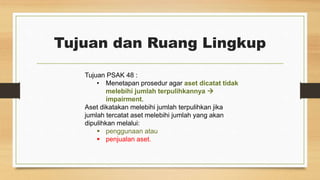

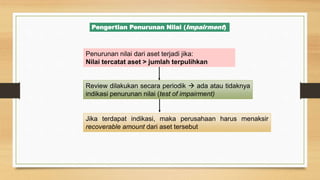

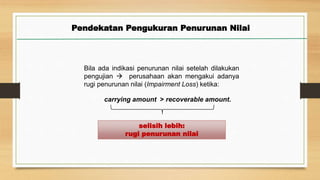

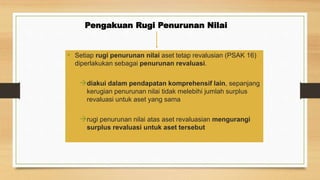

PSAK 48 menetapkan prosedur untuk mengukur penurunan nilai aset agar nilai tercatat tidak melebihi jumlah terpulihkan. PSAK ini berlaku untuk semua aset kecuali aset tertentu seperti persediaan, aset pajak tangguhan, dan aset keuangan. Jika terdapat indikasi penurunan nilai, maka perusahaan akan mengestimasi nilai terpulihkan berdasarkan nilai wajar dikurangi biaya pelepasan at