Slide Presentasi Kewirausahaan Kelompok 3 "Mencari Sumber - Sumber Pendanaan ...Indra Andhika Putra

Dokumen tersebut membahas sumber-sumber pendanaan usaha yang terdiri dari ekuitas seperti investasi pemilik perusahaan dan utang seperti pinjaman dari bank. Juga disebutkan strategi promosi seperti iklan dan program diskon serta faktor-faktor yang mempengaruhi keuangan perusahaan seperti potensi ekonomi dan umur perusahaan.

4. Hbl,maghfira arsyfa ganivy,hapzi ali,lembaga pembiayaan, universitas mercu...Maghfira Arsyfa Ganivy

Menurut PERATURAN PRESIDEN REPUBLIK INDONESIA NOMOR 9 TAHUN 2009 TENTANG LEMBAGA PEMBIAYAAN, Lembaga Pembiayaan adalah badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modal.

5. Hbl,maghfira arsyfa ganivy,hapzi ali,aspek hukum lembaga,universitas mercu...Maghfira Arsyfa Ganivy

Manfaat lembaga pembiayaan :

Bagi masyarakat : manfaat lembaga pembiayaan yang paling utama ialah dapat membantu masyarakat dengan ekonomi lemah agar terbebas dari jeratan rentenir yang memberikan pinjaman dengan bunga tinggi. Dengan adanya lembaga pembiayaan, pengusaha kecil dengan modal terbatas bisa mendapatkan kredit dengan syarat mudah dan bunga yang ringan.

Bagi pembangunan infrastruktur : manfaat lembaga pembiayaan tidak hanya berguna untuk masyarakat dengan ekonomi lemah, dalam dunia bisnis termasuk pengembangan infrastruktur, keberadaan lembaga pembiayaan juga sangat diperlukan. Hal ini dikarenakan tidak semua pengembang infrastruktur dan pelkau bisnis juga memiliki biaya besar untuk tujuan mereka. Melalui lembaga pembiayaan, mereka bisa mendapatkan berbagai dana pinjaman seperti pinjaman dana talangan, dana proyek, dan lain-lain.

Sumber pendanaan perusahaan terdiri dari sumber internal seperti laba ditahan dan penyusutan, serta sumber eksternal seperti kredit dagang, pinjaman bank, dan obligasi yang memiliki jangka waktu pendek, menengah, dan panjang."

4, hbl, angela regife laksmy situmorang, prof. dr. hapzi ali, cma, modatorium...angelaregife

Mahasiswa harus dapat menjelaskan definisi dan jenis lemhaga pembiayaan dan manfaatnva peran kegiatan bisnis. Fungsi, jenis dan tujuan asuransi dan konsekuensi hukum yang timbul dari perjanjian Asuransi

Tm 5, 4, hbl, wenna sustiany, prof. dr. hapzi ali, ir, cma, mm, mpm, aspek hu...WennaSustiany

Teks tersebut membahas tentang lembaga pembiayaan, asuransi, dan implementasinya di Indonesia. Secara ringkas, teks tersebut menjelaskan bahwa lembaga pembiayaan memiliki peran penting dalam menyediakan pembiayaan dan menampung aspirasi masyarakat, asuransi berfungsi untuk mengalihkan risiko kerugian, dan di Indonesia lembaga pembiayaan seperti bank syariah berperan dalam menyalurkan dana kepada masyarakat.

Slide Presentasi Kewirausahaan Kelompok 3 "Mencari Sumber - Sumber Pendanaan ...Indra Andhika Putra

Dokumen tersebut membahas sumber-sumber pendanaan usaha yang terdiri dari ekuitas seperti investasi pemilik perusahaan dan utang seperti pinjaman dari bank. Juga disebutkan strategi promosi seperti iklan dan program diskon serta faktor-faktor yang mempengaruhi keuangan perusahaan seperti potensi ekonomi dan umur perusahaan.

4. Hbl,maghfira arsyfa ganivy,hapzi ali,lembaga pembiayaan, universitas mercu...Maghfira Arsyfa Ganivy

Menurut PERATURAN PRESIDEN REPUBLIK INDONESIA NOMOR 9 TAHUN 2009 TENTANG LEMBAGA PEMBIAYAAN, Lembaga Pembiayaan adalah badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modal.

5. Hbl,maghfira arsyfa ganivy,hapzi ali,aspek hukum lembaga,universitas mercu...Maghfira Arsyfa Ganivy

Manfaat lembaga pembiayaan :

Bagi masyarakat : manfaat lembaga pembiayaan yang paling utama ialah dapat membantu masyarakat dengan ekonomi lemah agar terbebas dari jeratan rentenir yang memberikan pinjaman dengan bunga tinggi. Dengan adanya lembaga pembiayaan, pengusaha kecil dengan modal terbatas bisa mendapatkan kredit dengan syarat mudah dan bunga yang ringan.

Bagi pembangunan infrastruktur : manfaat lembaga pembiayaan tidak hanya berguna untuk masyarakat dengan ekonomi lemah, dalam dunia bisnis termasuk pengembangan infrastruktur, keberadaan lembaga pembiayaan juga sangat diperlukan. Hal ini dikarenakan tidak semua pengembang infrastruktur dan pelkau bisnis juga memiliki biaya besar untuk tujuan mereka. Melalui lembaga pembiayaan, mereka bisa mendapatkan berbagai dana pinjaman seperti pinjaman dana talangan, dana proyek, dan lain-lain.

Sumber pendanaan perusahaan terdiri dari sumber internal seperti laba ditahan dan penyusutan, serta sumber eksternal seperti kredit dagang, pinjaman bank, dan obligasi yang memiliki jangka waktu pendek, menengah, dan panjang."

4, hbl, angela regife laksmy situmorang, prof. dr. hapzi ali, cma, modatorium...angelaregife

Mahasiswa harus dapat menjelaskan definisi dan jenis lemhaga pembiayaan dan manfaatnva peran kegiatan bisnis. Fungsi, jenis dan tujuan asuransi dan konsekuensi hukum yang timbul dari perjanjian Asuransi

Tm 5, 4, hbl, wenna sustiany, prof. dr. hapzi ali, ir, cma, mm, mpm, aspek hu...WennaSustiany

Teks tersebut membahas tentang lembaga pembiayaan, asuransi, dan implementasinya di Indonesia. Secara ringkas, teks tersebut menjelaskan bahwa lembaga pembiayaan memiliki peran penting dalam menyediakan pembiayaan dan menampung aspirasi masyarakat, asuransi berfungsi untuk mengalihkan risiko kerugian, dan di Indonesia lembaga pembiayaan seperti bank syariah berperan dalam menyalurkan dana kepada masyarakat.

1. Dokumen tersebut membahas tentang lembaga pembiayaan, jenis-jenisnya seperti leasing, anjak piutang, kartu kredit, dan pembiayaan konsumen serta manfaatnya bagi masyarakat dan pembangunan infrastruktur.

2. Dokumen tersebut juga membahas tentang asuransi, definisi, tujuan, fungsi, dan jenis-jenis asuransi serta konsekuensi hukum dari perjanjian asuransi.

3. Sec

4, hbl, ferdy caturangga, hapzi ali, hukum bisnis dan lingkungan, universitas...Ferdy123456789

Tiga kalimat ringkasan dokumen tersebut adalah:

Dokumen tersebut membahas tentang pengertian dan tujuan PKPU (Penundaan Kewajiban

Pembayaran Utang), jenis-jenis lembaga pembiayaan, peran bisnis, fungsi asuransi, dan tujuan

asuransi.

Hbl, megi irianti pariakan, hapzi ali,jenis lembaga pembiayaan dan manfaatnya...megiirianti083

Modul ini membahas tentang jenis-jenis lembaga pembiayaan dan manfaatnya serta peran kegiatan bisnis. Jenis lembaga pembiayaan meliputi sewa guna usaha, anjak piutang, usaha kartu kredit, pembiayaan konsumen, modal ventura, dan perdagangan surat berharga. Manfaat lembaga pembiayaan antara lain memberikan ketenangan, sebagai investasi dan tabungan, serta membantu meminimalkan kerugian. Peran lembaga pembiaya

4 HBL Rosdiana, Prof. Dr. Hapzi Ali, CMA. Moratorium Hutang (PKPU) dan BPR, U...Rosdiana

Mahasiswa harus dapat menjelaskan definisi dan jenis lemhaga pembiayaan dan manfaatnva peran kegiatan bisnis. Fungsi, jenis dan tujuan asuransi dan konsekuensi hukum yang timbul dari perjanjian Asuransi.

Jawaban uas manajemen keuangan i furkon choerul a. 11011700748furkon choerul

Dokumen tersebut merupakan laporan UAS mata kuliah Manajemen Keuangan yang membahas beberapa topik seperti suku bunga jangka panjang dan pendek, rasio likuiditas, pendekatan modal kerja, metode pengembalian modal, biaya modal rata-rata tertimbang, dan hubungan antara IRR, MCC, dan WACC dalam pengambilan keputusan investasi.

Dokumen tersebut membahas tentang analisis portofolio manajemen investasi. Secara garis besar dibahas mengenai definisi investasi, jenis-jenis investasi seperti saham dan obligasi, serta langkah-langkah dalam melakukan investasi portofolio seperti menentukan tujuan investasi dan melakukan analisis sekuritas.

Dokumen tersebut membahas tentang manajemen keuangan yang mencakup beberapa topik seperti suku bunga jangka panjang dan pendek, modal kerja bersih, pendekatan pembiayaan modal kerja, dan metode pengembalian investasi.

Dokumen tersebut membahas konsep nilai waktu uang dan beberapa metode perhitungannya. Terdapat penjelasan mengenai present value, future value, anuitas, serta contoh soal perhitungan nilai masa kini dan masa depan dari suatu investasi.

Sumber dana bank berasal dari tiga sumber utama: modal sendiri, masyarakat luas melalui berbagai produk simpanan, dan lembaga keuangan lain. Bank harus mempertimbangkan kemudahan, jangka waktu, dan biaya untuk memperoleh dana dari masing-masing sumber.

HBL, Naufal Alwan, Hapzi Ali,Moratorium Hutang (PKPU) dan BPR, Universitas Me...Naufal Alwan

PKPU adalah penundaan kewajiban pembayaran utang yang diberikan oleh pengadilan untuk memungkinkan perusahaan dan kreditor merundingkan rencana pembayaran utang. PT Asuransi Jiwa Sequis Life melakukan transformasi merek menjadi Sequis dan mengubah tagline, posisi, dan kepribadian merek untuk fokus pada layanan ramah nasabah secara langsung maupun online. Transformasi ini bertujuan meningkatkan kinerja keuangan dan pertum

Dokumen tersebut memberikan informasi tentang visi, misi, dan program-program tabungan syariah yang ditawarkan oleh BSM. Visi BSM adalah menjadi bank syariah terpercaya bagi mitra usaha, sedangkan misinya adalah mewujudkan pertumbuhan berkelanjutan, mengutamakan penghimpunan dana konsumer dan pembiayaan UMKM, serta merekrut pegawai profesional."

Deposito Sejahtera Prima adalah simpanan berjangka di KSP Sejahtera Bersama yang dapat disetorkan sekaligus. Simpanan akan disalurkan dalam bentuk pembiayaan berdasarkan prinsip bagi hasil sesuai masa simpanannya.

1. Dokumen tersebut membahas tentang lembaga pembiayaan, jenis-jenisnya seperti leasing, anjak piutang, kartu kredit, dan pembiayaan konsumen serta manfaatnya bagi masyarakat dan pembangunan infrastruktur.

2. Dokumen tersebut juga membahas tentang asuransi, definisi, tujuan, fungsi, dan jenis-jenis asuransi serta konsekuensi hukum dari perjanjian asuransi.

3. Sec

4, hbl, ferdy caturangga, hapzi ali, hukum bisnis dan lingkungan, universitas...Ferdy123456789

Tiga kalimat ringkasan dokumen tersebut adalah:

Dokumen tersebut membahas tentang pengertian dan tujuan PKPU (Penundaan Kewajiban

Pembayaran Utang), jenis-jenis lembaga pembiayaan, peran bisnis, fungsi asuransi, dan tujuan

asuransi.

Hbl, megi irianti pariakan, hapzi ali,jenis lembaga pembiayaan dan manfaatnya...megiirianti083

Modul ini membahas tentang jenis-jenis lembaga pembiayaan dan manfaatnya serta peran kegiatan bisnis. Jenis lembaga pembiayaan meliputi sewa guna usaha, anjak piutang, usaha kartu kredit, pembiayaan konsumen, modal ventura, dan perdagangan surat berharga. Manfaat lembaga pembiayaan antara lain memberikan ketenangan, sebagai investasi dan tabungan, serta membantu meminimalkan kerugian. Peran lembaga pembiaya

4 HBL Rosdiana, Prof. Dr. Hapzi Ali, CMA. Moratorium Hutang (PKPU) dan BPR, U...Rosdiana

Mahasiswa harus dapat menjelaskan definisi dan jenis lemhaga pembiayaan dan manfaatnva peran kegiatan bisnis. Fungsi, jenis dan tujuan asuransi dan konsekuensi hukum yang timbul dari perjanjian Asuransi.

Jawaban uas manajemen keuangan i furkon choerul a. 11011700748furkon choerul

Dokumen tersebut merupakan laporan UAS mata kuliah Manajemen Keuangan yang membahas beberapa topik seperti suku bunga jangka panjang dan pendek, rasio likuiditas, pendekatan modal kerja, metode pengembalian modal, biaya modal rata-rata tertimbang, dan hubungan antara IRR, MCC, dan WACC dalam pengambilan keputusan investasi.

Dokumen tersebut membahas tentang analisis portofolio manajemen investasi. Secara garis besar dibahas mengenai definisi investasi, jenis-jenis investasi seperti saham dan obligasi, serta langkah-langkah dalam melakukan investasi portofolio seperti menentukan tujuan investasi dan melakukan analisis sekuritas.

Dokumen tersebut membahas tentang manajemen keuangan yang mencakup beberapa topik seperti suku bunga jangka panjang dan pendek, modal kerja bersih, pendekatan pembiayaan modal kerja, dan metode pengembalian investasi.

Dokumen tersebut membahas konsep nilai waktu uang dan beberapa metode perhitungannya. Terdapat penjelasan mengenai present value, future value, anuitas, serta contoh soal perhitungan nilai masa kini dan masa depan dari suatu investasi.

Sumber dana bank berasal dari tiga sumber utama: modal sendiri, masyarakat luas melalui berbagai produk simpanan, dan lembaga keuangan lain. Bank harus mempertimbangkan kemudahan, jangka waktu, dan biaya untuk memperoleh dana dari masing-masing sumber.

HBL, Naufal Alwan, Hapzi Ali,Moratorium Hutang (PKPU) dan BPR, Universitas Me...Naufal Alwan

PKPU adalah penundaan kewajiban pembayaran utang yang diberikan oleh pengadilan untuk memungkinkan perusahaan dan kreditor merundingkan rencana pembayaran utang. PT Asuransi Jiwa Sequis Life melakukan transformasi merek menjadi Sequis dan mengubah tagline, posisi, dan kepribadian merek untuk fokus pada layanan ramah nasabah secara langsung maupun online. Transformasi ini bertujuan meningkatkan kinerja keuangan dan pertum

Dokumen tersebut memberikan informasi tentang visi, misi, dan program-program tabungan syariah yang ditawarkan oleh BSM. Visi BSM adalah menjadi bank syariah terpercaya bagi mitra usaha, sedangkan misinya adalah mewujudkan pertumbuhan berkelanjutan, mengutamakan penghimpunan dana konsumer dan pembiayaan UMKM, serta merekrut pegawai profesional."

Deposito Sejahtera Prima adalah simpanan berjangka di KSP Sejahtera Bersama yang dapat disetorkan sekaligus. Simpanan akan disalurkan dalam bentuk pembiayaan berdasarkan prinsip bagi hasil sesuai masa simpanannya.

Kumpulan artikel www investasisaham comwiriadisastra

Investasi dan tabungan memiliki perbedaan utama yaitu tujuan jangka waktu dan tingkat risiko. Tabungan lebih banyak untuk jangka pendek dan rendah risiko, sedangkan investasi untuk jangka panjang dan lebih berisiko namun potensi keuntungannya lebih besar."

Sistem dan perhitungan bagi hasil bab xivZahra Zahra

Dokumen tersebut membahas tiga skema aliran dana investor ke bank syariah yaitu mudharabah muqayyadah off balance sheet, on balance sheet, dan mudharabah mutlaqah on balance sheet. Kemudian memberikan contoh perhitungan bagi hasil untuk masing-masing skema berdasarkan asumsi-asumsi tertentu seperti jumlah dana investor, nisbah bagi hasil, dan pendapatan usaha. Dokumen juga membahas penentuan tingkat bobot dana dan conto

Dokumen tersebut membahas tiga skema aliran dana investor ke bank syariah yaitu mudharabah muqayyadah off balance sheet, on balance sheet, dan mudharabah mutlaqah on balance sheet. Kemudian memberikan contoh perhitungan bagi hasil untuk masing-masing skema berdasarkan asumsi-asumsi tertentu seperti jumlah dana investor, nisbah bagi hasil, dan pendapatan usaha. Dokumen juga membahas penentuan tingkat bobot dana dan conto

Dokumen tersebut membahas tiga skema aliran dana investor ke bank syariah yaitu mudharabah muqayyadah off balance sheet, on balance sheet, dan mudharabah mutlaqah on balance sheet. Kemudian diberikan contoh perhitungan bagi hasil untuk masing-masing skema berdasarkan asumsi-asumsi tertentu seperti jumlah dana investor, nisbah bagi hasil, dan pendapatan usaha. Terakhir dibahas penentuan tingkat bobot dana dan conto

Bagaimana mendapatkan modal usaha, modal bisnis, investor, kredit bank. 5 Langkah mendapatkan investor. Disampaikan pada 24 oktober 2012 dalam forum bisnis.

Pengaruh tabungan mudharabah, pembiayaan mudharabah musyarakah dan pendapatan...An Nisbah

Abstract: The research aims to examine the infuence of savings of Mudharabah, fnancing of Mudharabah-Musharaka and other operating incomes in increasing the proft of Bank Syariah Jatim. The method of analysis in this research used analysis of double linear regression. Populations in the research are the fnancial report of Bank Syariah Jatim. The results of research showed that the profts will increase as savings of Mudharabah increase. In fnancing of Mudharaba-Musharaka, it happened inversely; when fnancing

declined, the proft would increase. It happened because the fnancing which attracted by many customers are the ones with the principle of murabaha fnancing. While, other operational will affect the increase of profts. When other operating incomes increased, the proft would also increase. In the contrast, other operating incomes decreased, the earned proft also would decrease. If all these variables are maximized in its operations, it would assist in increasing

the profts at Bank Syariah Jatim.

Keywords: Savings of Mudharabah, Financing of Mudharabah-Musharaka, Other Operating Incomes, Proft

Dokumen tersebut memberikan ringkasan singkat tentang konsep dasar manajemen keuangan yang meliputi:

1) Pengertian suku bunga dan faktor-faktor yang mempengaruhinya

2) Konsep nilai waktu uang dan metode-metode perhitungannya seperti nilai masa kini dan masa depan

3) Penjelasan mengenai konsep anuitas dan perhitungan-perhitungannya

Dokumen tersebut memberikan ringkasan tentang konsep dasar manajemen keuangan seperti pengertian suku bunga, nilai waktu uang, perencanaan dan pengendalian keuangan, serta metode-metode peramalan keuangan. Secara khusus, dokumen tersebut menjelaskan bahwa suku bunga adalah harga penggunaan uang, nilai waktu uang penting dalam pengambilan keputusan jangka panjang, dan peramalan keuangan digunakan unt

Ringkasan dokumen tersebut adalah:

Bank Mandiri berfokus pada memenuhi keinginan nasabahnya dengan menyediakan berbagai produk dan layanan perbankan seperti tabungan, pinjaman, transaksi, serta jaringan distribusi yang luas untuk memudahkan akses nasabah.

BAB 3 PROFESI, PELUANG KERJA, DAN PELUANG USAHA BIDANG AKL.pptxanselmusl280

Jurusan akuntansi merupakan salah satu jurusan yang cukup populer di Indonesia. Banyak mahasiswa yang memilih jurusan ini karena prospek kerja yang menjanjikan. Namun, sebelum memilih jurusan ini, sebaiknya Anda mengetahui terlebih dahulu apa itu jurusan akuntansi.

Akuntansi adalah suatu bidang ilmu yang mempelajari tentang pencatatan, pengukuran, pengklasifikasian, dan pelaporan transaksi keuangan. Jurusan akuntansi sendiri merupakan suatu program studi yang mengajarkan ilmu akuntansi, mulai dari dasar-dasar akuntansi hingga akuntansi lanjutan.

Dalam jurusan akuntansi, Anda akan mempelajari berbagai materi, seperti dasar-dasar akuntansi, teori akuntansi, analisis laporan keuangan, audit, pajak, hingga manajemen keuangan. Selain itu, Anda juga akan belajar menggunakan software akuntansi, seperti Microsoft Excel dan SAP.

Gelar akademik yang akan didapatkan oleh para lulusan S-1 jurusan akuntansi adalah Sarjana Akuntansi (S.Ak.). Memiliki gelar sarjana akuntansi merupakan salah satu syarat penting untuk menjadi seorang akuntan profesional.

Dengan memperoleh gelar sarjana akuntansi, seseorang dianggap memiliki pengetahuan yang mendalam mengenai akuntansi, audit, pajak, dan manajemen keuangan.

Setelah lulus dari jurusan akuntansi, Anda memiliki peluang kerja yang sangat luas. Anda bisa bekerja di berbagai bidang, seperti akuntan publik, auditor, konsultan pajak, pegawai bank, pegawai asuransi, broker saham, hingga dosen akuntansi. Bahkan, jika Anda memiliki kemampuan untuk memulai bisnis, Anda juga bisa membuka usaha konsultan akuntansi.

Anda juga bisa memperoleh gaji yang cukup tinggi jika bekerja di bidang akuntansi. Gaji rata-rata untuk lulusan akuntansi di Indonesia bervariasi, tergantung dari posisi dan pengalaman kerja. Namun, umumnya gaji untuk lulusan akuntansi di Indonesia berkisar antara 4 hingga 10 juta rupiah per bulan.

Secara keseluruhan, jurusan akuntansi memiliki prospek kerja yang menjanjikan dan peluang karier yang luas. Namun, sebelum memilih jurusan ini, pastikan Anda memiliki minat dan bakat dalam bidang akuntansi. Selain itu, perlu juga memiliki kemampuan analisis yang baik, teliti, dan detail-oriented.

Salah satu prospek kerja yang menarik bagi lulusan akuntansi adalah menjadi broker saham.

Sebagai broker saham, tugas utama adalah membantu investor dalam membeli dan menjual saham di pasar saham. Selain itu, seorang broker saham juga harus memiliki pengetahuan dan kemampuan dalam menganalisis data dan memprediksi pergerakan harga saham.

Meskipun menjadi broker saham terdengar menarik dan menjanjikan, tetapi tidak semua lulusan akuntansi bisa menjadi broker saham dengan mudah. Ada beberapa persyaratan yang harus dipenuhi untuk menjadi broker saham, antara lain harus memiliki sertifikasi yang dikeluarkan oleh Bursa Efek Indonesia (BEI) dan harus memiliki lisensi dari Otoritas Jasa Keuangan (OJK).

Namun, bagi lulusan akuntansi yang memiliki sertifikasi dan lisensi tersebut, prospek kerja sebagai broker saham di Indonesia

MATERI AKUNTANSI IJARAH POWER POINT (PPT)ritaseptia16

Ijarah adalah akad sewa-menyewa antara pemilik ma’jur (obyek

sewa) dan musta’jir (penyewa) untuk mendapatkan imbalan atas obyek

sewa yang di sewakannya.

Kelompok 5_PPT Etika Akuntan dalam Kasus Anti Korupsi pada Perusahaan Manufak...

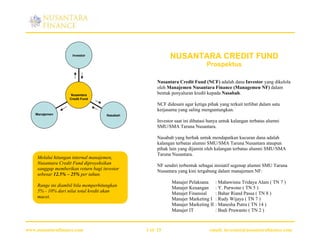

Prospektus Nusantara Finance

1. Investor

NUSANTARA CREDIT FUND

Prospektus

Nusantara Credit Fund (NCF) adalah dana Investor yang dikelola

oleh Manajemen Nusantara Finance (Managemen NF) dalam

Nusantara

bentuk penyaluran kredit kepada Nasabah.

Credit Fund

NCF didesain agar ketiga pihak yang terkait terlibat dalam satu

kerjasama yang saling menguntungkan.

Manajemen Nasabah

Investor saat ini dibatasi hanya untuk kalangan terbatas alumni

SMU/SMA Taruna Nusantara.

Nasabah yang berhak untuk mendapatkan kucuran dana adalah

kalangan terbatas alumni SMU/SMA Taruna Nusantara ataupun

pihak lain yang dijamin oleh kalangan terbatas alumni SMU/SMA

Taruna Nusantara.

Melalui hitungan internal manajemen,

Nusantara Credit Fund diproyeksikan NF sendiri terbentuk sebagai inisiatif segenap alumni SMU Taruna

sanggup memberikan return bagi investor Nusantara yang kini tergabung dalam manajemen NF:

sebesar 12.5% – 25% per tahun.

Manajer Pelaksana : Mahawisnu Tridaya Alam ( TN 7 )

Range ini diambil bila memperhitungkan Manajer Keuangan : Y. Purwono ( TN 5 )

5% - 10% dari nilai total kredit akan Manajet Finansial : Bahar Riand Passa ( TN 8 )

macet. Manajer Marketing I : Rudy Wijaya ( TN 7 )

Manajer Marketing II : Manesha Putra ( TN 14 )

Manajer IT : Budi Pruwanto ( TN 2 )

www.nusantarafinance.com 1 of 15 email: investasi@nusantarafinance.com

2. Nusantara Credit Fund PENGUCURAN DANA

Consumer Financing

Project Financing NCF dialirkan kepada nasabah dalam empat bentuk pembiayaan: Consumer

Financing, Project Financing, Trade Financing, dan Wedding Financing.

Trade Financing

1. Consumer Financing

Wedding Financing NCF menyediakan pembiayaan pembelian barang/jasa konsumsi

dengan margin yang kompetitif dan prosedur yang relatif mudah.

Nasabah yang meminjam dana dari NCF untuk pembelian

Consumer Pinjaman: X barang/jasa konsumsi diwajibkan untuk membeli unit penyertaan

Financing investasi sebesar minimal 10% dari nilai pinjaman yang harus

dibayar (X + Margin). Skema ini berfungsi untuk sedikit

menyejajarkan kepentingan nasabah dengan kepentingan investor

karena setiap nasabah juga investor. Di samping itu, unit penyertaan

Nusantara nasabah juga berfungsi sebagai kolateral bila terjadi kredit macet.

Nasabah

Credit Fund

Investasi Minimal:

1/10*(X+Margin)

Manajer Finansial berhak untuk mengubah besar margin yang

diterapkan untuk setiap pinjaman dengan mengikuti trend suku

bunga pasar.

Cicilan Perbulan: Margin yang ditawarkan oleh NCF cukup kompetitif dibanding

1/Tempo*(X + Margin) kredit tanpa agunan (KTA) dari berbagai bank di Indonesia. Hal

tersebut bisa dilihat di tabel berikut (April 2008):

www.nusantarafinance.com 2 of 15 email: investasi@nusantarafinance.com

4. Untuk mengurangi resiko kredit macet, nasabah disarankan untuk mengikuti program sebagai berikut:

1. Mengikuti Program Potong Gaji dari perusahaan yang bekerjasama dengan NF;

2. Menyerahkan Agunan;

3. Mengalihkan Hak Milik Agunan kepada NF dan menyewa kembali agunan tersebut dari NF;

4. Mengikuti Program Autodebet di mana bank nasabah akan mentransfer cicilan ke akun NF.

Untuk mendorong nasabah agar mengikuti program penurunan resiko, margin yang dikenakan pengikut program akan lebih murah.

Margin Cicilan I Bulan 0 Valid for June 2008

PotongGaji

KTA PotongGaji Agunan PotongGaji

Agunan PotongGaji PotongGaji Agunan +Agunan

Tempo (Tanpa PotongGaji Agunan AutoDebet +Agunan +AmbilHak +Agunan

+AmbilHak +Agunan +AutoDebet +AutoDebet +AmbilHak

Agunan) +AmbilHak +AutoDebet +AutoDebet

+AutoDebet

6 10.9% 10.0% 10.0% 9.2% 10.5% 9.2% 8.4% 9.6% 9.6% 8.8% 8.8% 8.1%

12 19.0% 17.3% 17.3% 15.8% 18.1% 15.8% 14.4% 16.5% 16.5% 15.1% 15.1% 13.7%

18 28.5% 25.9% 25.9% 23.6% 27.2% 23.6% 21.4% 24.7% 24.7% 22.5% 22.5% 20.4%

24 39.6% 35.9% 35.9% 32.6% 37.8% 32.6% 29.6% 34.3% 34.3% 31.1% 31.1% 28.2%

Margin Cicilan I Bulan 1 Valid for June 2008

PotongGaji

KTA PotongGaji Agunan PotongGaji

Agunan PotongGaji PotongGaji Agunan +Agunan

Tempo (Tanpa PotongGaji Agunan AutoDebet +Agunan +AmbilHak +Agunan

+AmbilHak +Agunan +AutoDebet +AutoDebet +AmbilHak

Agunan) +AmbilHak +AutoDebet +AutoDebet

+AutoDebet

6 15.7% 14.4% 14.4% 13.1% 15.0% 13.1% 12.0% 13.8% 13.8% 12.6% 12.6% 11.5%

12 22.9% 20.9% 20.9% 19.0% 21.9% 19.0% 17.3% 19.9% 19.9% 18.1% 18.1% 16.5%

18 32.5% 29.5% 29.5% 26.8% 31.0% 26.8% 24.3% 28.2% 28.2% 25.6% 25.6% 23.2%

24 44.0% 39.9% 39.9% 36.1% 41.9% 36.1% 32.7% 38.0% 38.0% 34.4% 34.4% 31.1%

www.nusantarafinance.com 4 of 15 email: investasi@nusantarafinance.com

5. 2. Project Financing

NCF menyediakan pembiayaan untuk proyek pemerintah maupun proyek swasta.

Peberbitan Bank Garansi

Pembiayaan ini diberikan kepada mereka yang baru saja mendapatkan proyek pemerintah dari

APBD/APBN dengan nilai Rp 50jt ke bawah. Sebagai jaminan bahwa penerima proyek secara finansial

mampu melaksanakan proyek yang diberikan, penerima proyek akan diminta untuk memberikan Bank

Garansi.

NCF sanggup memfasilitasi penerbitan Bank Garansi dari Bank penerima proyek

dengan memberikan deposit yang terkunci untuk Bank Garansi tersebut.

Bridging Finance

Project Pinjaman: X

Financing Pembiayaan ini diberikan kepada mereka yang baru saja mendapatkan tender dari

perusahaan ternama tetapi dana pembayaran akan turun setelah proyek selesai

sementara penerima proyek harus mulai menggaji karyawan.

Nusantara Nasabah NCF sanggup menjembatani kebutuhan dana tersebut sebelum pemasukan yang

Credit Fund ditunggu-tunggu itu datang.

Tempo pinjaman dalam project financing biasanya bervariasi dari secepat 1 bulan

sampai dengan 6 bulan.

Pembayaran Tunai: Untuk project financing, margin yang dikenakan berkisar antara 4% sampai 10 %,

(X + Margin A)

tergantung tempo pinjaman dan negosiasi.

Pembayaran Cicilan Per Bulan

1/Tempo*(X + Margin B) Untuk pembiayaan yang lebih lama dengan metode cicilan, margin tidak jauh

berbeda dengan consumer financing

www.nusantarafinance.com 5 of 15 email: investasi@nusantarafinance.com

6. 3. Trade Financing

NCF menyediakan pembiayaan untuk menfasilitasi perdagangan, baik dalam negeri maupun ekspor

impor.

Pembiayaan ini diberikan kepada supplier yang baru saja mendapatkan order barang baik untuk ekspor

maupun dalam negeri. Sang importer/partner dagang menjanjikan pembayaran melalui L/C atau SKBDN

dari bank yang bereputasi baik. Akan tetapi, untuk pengadaan dan transportasi barang, supplier

memerlukan tambahan dana sebelum L/C atau SKBDN bisa dicairkan.

Nusantara Finance siap membantu supplier dengan pendanaan yang dijamin

dengan L/C ataupun SKBDN tersebut.

Trade Pinjaman: X

Financing Tempo pinjaman dalam trade financing biasanya bervariasi dari secepat 1

bulan sampai dengan 6 bulan.

Untuk project financing, margin yang dikenakan berkisar antara 4% sampai

Nusantara Nasabah dengan 10 %, tergantung tempo pinjaman dan negosiasi.

Credit Fund

Untuk pembiayaan yang lebih lama dengan metode cicilan, margin tidak jauh

berbeda dengan consumer financing

Pembayaran Tunai:

(X + Margin A)

Pembayaran Cicilan Per Bulan

1/Tempo*(X + Margin B)

www.nusantarafinance.com 6 of 15 email: investasi@nusantarafinance.com

7. 4. Wedding Financing

NCF memahami bahwa ada jurang pemisah antara pengeluaran dan pemasukan dalam pelaksanaan

resepsi pernikahan. Pengeluaran cukup besar harus dibelanjakan dahulu sementara quot;pendapatanquot; baru

akan diterima sewaktu resepsi.

Layanan Wedding dibagi menjadi 2:

1. Melalui partner Wedding Organizers NF

o Wedding organizer dan Anda menyetujui jasa seharga Rp AAA yang akan dibayarkan oleh NF terlebih dahulu.

o Karena NF menanggung resiko kredit, maka nasabah akan membayar kepada NF sebesar:

105% dari Rp AAA yang akan dibayar paling lambat 1 minggu setelah resepsi.

Sebagai alternatif pembayaran, nasabah membayar 70% dari Rp AAA paling lambat 1 minggu setelah resepsi dan

sisanya 10% dari Rp AAA setiap bulan berikutnya selama 4 bulan berikutnya.

Wedding Financing Dengan Partner NF Wedding Financing Dengan Partner NF

Skema 1: Pembayaran Tunai Skema 2: Pembayaran Sebagian + Cicilan

150

105 100 70

100

50

10 10 10 10

50

0

0 70% 1 2 3 4

105% -50

-50

-100

-100

-100 -100

-150

-150

www.nusantarafinance.com 7 of 15 email: investasi@nusantarafinance.com

8. 2. Dikelola sendiri

o Nasabah memberikan detail tentang pengeluaran yang akan dilakukan. Misalnya total sebesar Rp AAA.

o Karena NF menanggung resiko kredit yang kami anggap lebih besar dari skema sebelumnya, maka nasabah akan

membayar kepada NF sebesar:

110% dari Rp AAA yang akan dibayar paling lambat 1 minggu setelah resepsi.

Sebagai alternatif pembayaran, nasabah membayar 70% dari Rp AAA paling lambat 1 minggu setelah resepsi dan

sisanya 10% dari Rp AAA setiap bulan berikutnya selama 5 bulan berikutnya.

Wedding Financing Kelola Sendiri Wedding Financing Kelola Sendiri

Skema 1: Pembayaran Tunai Skema 2: Pembayaran Sebagian + Cicilan

150

110 100 70

100

50

10 10 10 10 10

50

0

0 70% 1 2 3 4 5

110% -50

-50

-100

-100

-100 -100

-150

-150

www.nusantarafinance.com 8 of 15 email: investasi@nusantarafinance.com

9. LATE PAYMENT FEE

Sebagai insentif supaya pengambil kredit membayar cicilan tepat waktu, maka cicilan yang telat akan dikenakan

late payment fee sebesar 3.3% dari semua cicilan yang terlambat sampai dengan bulan tersebut.

Late payment fee akan aktif setiap kali cicilan terlambat lebih dari 5 hari.

Late payment fee dibayarkan setiap bulannya.

www.nusantarafinance.com 9 of 15 email: investasi@nusantarafinance.com

10. PERKEMBANGAN NILAI UNIT

RETURN BAGI INVESTOR

Tanggal Nilai Unit Perubahan Kumulatif

1 Oct 2007 100,000.00 - -

14 Nov 2007 103,690.75 3.69% 3.69%

7 Jan 2008 106,338.62 2.55% 6.34%

10 Feb 2008 108,000.14 1.56% 8.00%

11 Mar 2008 109,989.93 1.84% 9.99%

19 Apr 2008 112,078.77 1.90% 12.08%

19 May 2008 114,053.75 1.76% 14.05%

Sejak diterbitkannya Nusantara Credit

Fund, nilai unit cenderung meningkat

setiap bulannya.

Meskipun demikian, bukan berarti nilai

unit akan terus naik. Performa masa lalu

tidak menjamin performa masa depan.

www.nusantarafinance.com 10 of 15 email: investasi@nusantarafinance.com

11. Seiring dengan konsistensi

performa Nusantara Credit

Fund, jumlah dana yang

dikelolapun meningkat sukup

pesat.

Bila pada mulanya hanya 1000

unit yang terjual, kini paling

tidak 2700 units telah terjual.

Total kredit yang disalurkan

pun meningkat cukup pesat.

Kredit yang disalurkan sebagai

proporsi dari total dana yang

bisa disalurkan cukup stabil di

angka > 80%.

www.nusantarafinance.com 11 of 15 email: investasi@nusantarafinance.com

12. PENGHITUNGAN NILAI UNIT

Piutang

Pada setiap akhir bulan berjalan, nilai usaha akan dihitung berdasarkan

Nilai Cah + Nilai Aset Keuangan + Present Value dari Cicilan yang tidak

dicadangkan untuk kredit macet.

Present Value dari cicilan dihitung dengan mengalikan cicilan yang akan

diterima di masa mendatang dengan faktor diskon sebesar Written

1/(1+35%)^(T/365) di mana T adalah hari menuju jadwal cicilan. Cicilan Off

Manajemen fee adalah sebesar 20% dari pertambahan Nilai NCF bulan lalu dibanding dengan

Nilai usaha akhir bulan.

Nilai Unit = Nilai NCF dibagi jumlah unit yang ada.

Aset PV Manajemen

Dengan metode penghitungan unit seperti ini, maka

kinerja Nusantara Credit Fund bisa dinilai secara

CASH

+ Keuangan + Cicilan Fee

objektif dan dipantau perkembangannya.

Nilai Usaha Akhir Bulan

Nilai

NCF

www.nusantarafinance.com 12 of 15 email: investasi@nusantarafinance.com

13. SIMULASI KEUNTUNGAN INVESTOR

Grafik di samping menunjukkan potensi nett

keuntungan bagi investor.

Berdasarkan perhitungan NF, potensi

keuntungan Nusantara Credit Fund bagi

investor berkisar antara 12.5% – 25% dengan

asumsi kredit macet antar 5% – 10% dari

kredit yang disalurkan.

Kerugian akan mulai terlihat ketika kredit

macet mencapai lebih dari 20%.

Tipe Aset Proporsi I Proporsi II Proporsi III Proporsi IV Proporsi V Proporsi VI

Kredit 6 bulan 15% 15% 15% 20% 25% 40%

Kredit 12 bulan 15% 15% 15% 20% 20% 30%

Kredit 18 bulan 15% 15% 20% 15% 20% 10%

Kredit 24 bulan 15% 15% 20% 15% 15% 10%

Deposito 1 bln 0% 30% 10% 10% 10% 0%

Cash 40% 10% 20% 20% 10% 10%

Total proporsi 100% 100% 100% 100% 100% 100%

www.nusantarafinance.com 13 of 15 email: investasi@nusantarafinance.com

14. PENARIKAN MODAL

Investasi dalam Nusantara Credit Fund ini dimaksudkan untuk jangka panjang.

Kebijakan penarikan modal diambil dengan memperhitungkan efeknya terhadap perputaran uang usaha. Oleh

karena itu, penarikan modal disarankan dilakukan dengan memberitahukan dulu kepada manajemen 6 bulan

sebelum penarikan.

Bila penarikan dilakukan dengan pemberitahuan sebelum 6 bulan, maka akan dikenakan disincentive fee sebagai

berikut:

Waktu Pemberitahuan Sebelum Penarikan Disincentive fee

< 1 bulan Tidak diperkenankan

>= 1 bulan dan < 2 bulan 2.0% dari nilai cair unit investasi

>= 2 bulan dan < 3 bulan 1.5% dari nilai cair unit investasi

>= 3 bulan dan < 4 bulan 1.0% dari nilai cair unit investasi

>= 4 bulan dan < 6 bulan 0.5% dari nilai cair unit investasi

>= 6 bulan 0.00%

Selain menarik modal lewat manajemen, penyerta modal juga bisa menjual unit mereka kepada pihak lain dan melaporkannya kepada

manajemen. Proses tawar menawar antara calon penjual dan pembeli terbebas dari manajemen.

Sebagai referensi, kedua pihak bisa melihat nilai per unit terakhir yang dipublikasikan (untuk saat ini perbulan) di

www.nusantarafinance.com.

www.nusantarafinance.com 14 of 15 email: investasi@nusantarafinance.com

15. MARI BERGABUNG BERSAMA

NUSANTARA CREDIT FUND

Hubungi: investasi@nusantarafinance.com

marketing@nusantarafinance.com

Brought to You by

www.nusantarafinance.com 15 of 15 email: investasi@nusantarafinance.com