Download to read offline

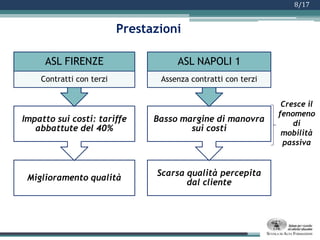

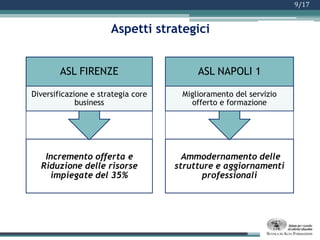

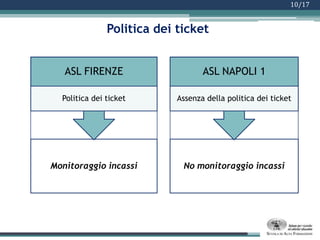

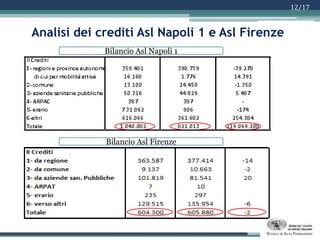

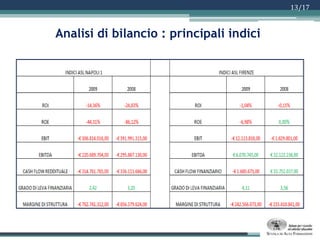

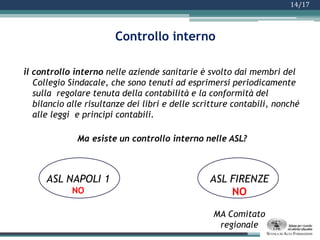

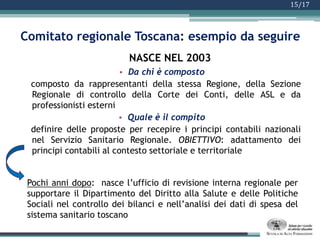

Il documento analizza l'impatto del federalismo fiscale sul sistema sanitario, evidenziando la necessità di un coordinamento tra centri di spesa e di prelievo e la transizione dalla spesa storica alla spesa standard. Si confrontano due ASL, Firenze e Napoli 1, mostrando differenze significative nella gestione delle risorse e nel controllo interno, con Firenze considerata virtuosa e Napoli 1 non virtuosa. Si conclude con l'indicazione della possibilità di migliorare il controllo contabile nel servizio sanitario regionale attraverso proposte di adattamento ai principi contabili nazionali.