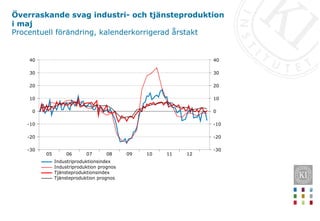

Sammanfattning av Konjunkturläget,juni 2013

• Fortsatt svag utveckling i Europa

• Överraskande stark tillväxt i Sverige första kvartalet

• Återhämtning inleds mot slutet av året

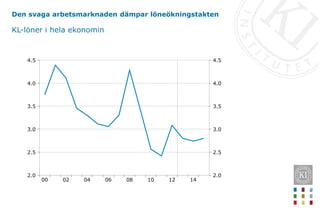

• Måttliga löneavtal bäddar för låg inflation

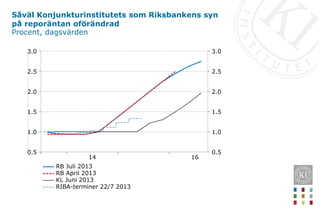

• Riksbanken rör inte reporäntan

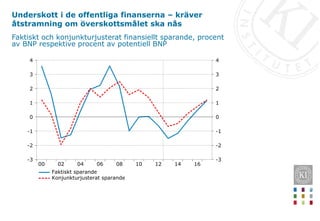

• Finanspolitiken är expansiv i år men måste stramas

åt framöver om överskottsmålet ska nås

36.

Fortsatt svag globalindustrikonjunktur

Inköpschefsindex i tillverkningsindustrin, standardiserade

avvikelser från medelvärde, säsongsrensade

månadsvärden

13

12

11

10

09

08

07

3

2

1

0

-1

-2

-3

-4

-5

3

2

1

0

-1

-2

-3

-4

-5

USA

Euroområdet

Kina

Sverige

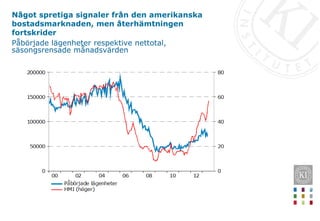

Något spretiga signalerfrån den amerikanska

bostadsmarknaden, men återhämtningen

fortskrider

Påbörjade lägenheter respektive nettotal,

säsongsrensade månadsvärden