Jual Obat Aborsi Denpasar Bali ( Asli Ampuh No.1 ) 082223109953 Tempat Klinik...

PRATIKUM AKUNTANSI PERUSAHAAN JASA DAGANG DAN MANUFAKTUR.docx

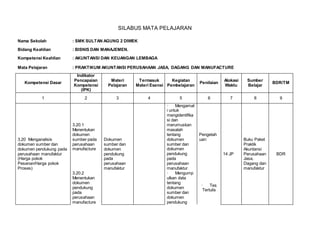

1. SILABUS MATA PELAJARAN

Nama Sekolah : SMK SULTAN AGUNG 2 DIWEK

Bidang Keahlian : BISNIS DAN MANAJEMEN.

Kompetensi Keahlian : AKUNTANSI DAN KEUANGAN LEMBAGA

Mata Pelajaran : PRAKTIKUM AKUNTANSI PERUSAHAAN JASA, DAGANG DAN MANUFACTURE

Kompetensi Dasar

Indikator

Pencapaian

Kompetensi

(IPK)

Materi

Pelajaran

Termasuk

Materi Esensi

Kegiatan

Pembelajaran

Penilaian

Alokasi

Waktu

Sumber

Belajar

BDR/TM

1 2 3 4 5 6 7 8 9

3,20 Menganalisis

dokumen sumber dan

dokumen pendukung pada

perusahaan manufaktur

(Harga pokok

Pesanan/Harga pokok

Proses)

3.20.1

Menentukan

dokumen

sumber pada

perusahaan

manufacture

Dokumen

sumber dan

dokumen

pendukung

pada

perusahaan

manufaktur

· Mengamat

i untuk

mengidentifika

si dan

merumuskan

masalah

tentang

dokumen

sumber dan

dokumen

pendukung

pada

perusahaan

manufaktur

Pengetah

uan:

14 JP

Buku Paket

Praktik

Akuntansi

Perusahaan

Jasa,

Dagang dan

manufaktur

BDR

3.20.2

Menentukan

dokumen

pendukung

pada

perusahaan

manufacture

· Mengump

ulkan data

tentang

dokumen

sumber dan

dokumen

pendukung

· Tes

Tertulis

3. 4.20 Melakukan

pengecekan dokumen

sumber dan dokumen

pendukung pada

perusahaan manufaktur

(Harga pokok

Pesanan/Harga pokok

Proses).

4.20.1

Menyiapkan

dokumen

sumber pada

perusahaan

manufacture

· Obser

vasi

4.20.2

Menyiapkan

dokumen

pendukung

pada

perusahaan

manufacuter

4.20.3

Melakukan

pengecekan

dokumen

sumber dan

dokumen

pendukung

pada

perusahaan

manufaktur

3.21 Menerapkan

pencatatan transaksi

penerimaan kas dari

pelunasan piutang dagang,

penjualan tunai, dan

penerimaan lainnya ke

dalam buku jurnal khusus.

3.21.1

Menentukan

transaksi

penerimaan

kas dari

pelunasan

piutang

Jurnal khusus

penerimaan

kas untuk

perusahaan

manufacture

· Mengamat

i untuk

mengidentifika

si dan

merumuskan

masalah

tentang

pencatatan

transaksi

penerimaan

kas dari

pelunasan

piutang

Pengetah

uan:

14 JP

Buku Paket

Praktik

Akuntansi

Perusahaan

Jasa,

Dagang dan

manufaktur,

internet, WA

BDR

4. dagang,

penjualan

tunai, dan

penerimaan

lainnya ke

dalam buku

jurnal khusus.

3.21.2

Menentukan

transaksi

penerimaan

kas dari

penjualan

tunai

· Mengump

ulkan data

tentang

pencatatan

transaksi

penerimaan

kas dari

pelunasan

piutang

dagang,

penjualan

tunai, dan

penerimaan

lainnya ke

dalam buku

jurnal khusus.

· Tes

Tertulis

3.21.3

Menentukan

transaksi

penerimaan

kas dari

penerimaan

lainnya

· Mengolah

data tentang

pencatatan

transaksi

penerimaan

kas dari

pelunasan

piutang

dagang,

penjualan

tunai, dan

penerimaan

lainnya ke

· Penu

gasan

5. dalam buku

jurnal khusus.

3.21.4

Menerapkan

pencatatan

transaksi

penerimaan

kas dari

pelunasan

piutang

dagang,

penjualan

tunai, dan

penerimaan

lainnya ke

dalam buku

jurnal khusus.

· Mengomu

nikasikan

tentang

pencatatan

transaksi

penerimaan

kas dari

pelunasan

piutang

dagang,

penjualan

tunai, dan

penerimaan

lainnya ke

dalam buku

jurnal khusus.

Keterampi

lan:

4.21 Melakukan

pencatatan transaksi

penerimaan kas dari

pelunasan piutang dagang,

penjualan tunai, dan

penerimaan lainnya ke

dalam buku jurnal khusus

4.21.1

Menyiapkan

jurnal khusus

peneriamaan

kas untuk

perusahaan

manufacuter

· Penil

aian Unjuk

Kerja

6. 4.21.2

Melakukan

pencatatan

transaksi

penerimaan

kas dari

pelunasan

piutang

dagang,

penjualan

tunai, dan

penerimaan

lainnya ke

dalam buku

jurnal khusus

Observasi

3.22 Menerapkan

pencatatan transaksi

pengeluaran kas untuk

pembelian bahan,

membayar biaya tenaga

kerja langsung, biaya

overhead pabrik, biaya

administrasi umum dan

pemasaran, melunasi

utang dagang, dan utang

lainnya ke dalam buku

jurnal khusus.

3.22.1

Menetukan

transaksi

pengeluaran

kas untuk

pembelian

bahan

Jurnal

pengeluaran

kas untuk

perusahaan

manufacture

· Mengamat

i untuk

mengidentifika

si dan

merumuskan

masalah

tentang

pencatatan

transaksi

pencatatan

transaksi

pengeluaran

kas untuk

pembelian

bahan,

membayar

biaya tenaga

kerja

langsung,

biaya

overhead

pabrik, biaya

administrasi

umum dan

Pengetah

uan:

14 JP

Buku Paket

Praktik

Akuntansi

Perusahaan

Jasa,

Dagang dan

manufaktur

BDR

7. pemasaran,

melunasi

utang dagang,

dan utang

lainnya ke

dalam buku

jurnal khusus.

3.22.2

Menetukan

transaksi

pengeluaran

kas untuk

membayar

biaya tenaga

kerja langsung

· Mengump

ulkan data

tentang

pencatatan

transaksi

pengeluaran

kas untuk

pembelian

bahan,

membayar

biaya tenaga

kerja

langsung,

biaya

overhead

pabrik, biaya

administrasi

umum dan

pemasaran,

melunasi

utang dagang,

dan utang

· Tes

Tertulis

8. lainnya ke

dalam buku

jurnal khusus.

3.22.3

Menetukan

transaksi

pengeluaran

kas untuk

membayar

biaya

overhead

pabrik

· Mengolah

data tentang

pencatatan

transaksi

pengeluaran

kas untuk

pembelian

bahan,

membayar

biaya tenaga

kerja

langsung,

biaya

overhead

pabrik, biaya

administrasi

umum dan

pemasaran,

melunasi

utang dagang,

dan utang

lainnya ke

dalam buku

jurnal khusus.

· Penu

gasan

9. 3.22.4

Menetukan

transaksi

pengeluaran

kas untuk

membayar

biaya

administrasi

umum dan

pemasaran

· Mengomu

nikasikan

tentang

pencatatan

transaksi

pengeluaran

kas untuk

pembelian

bahan,

membayar

biaya tenaga

kerja

langsung,

biaya

overhead

pabrik, biaya

administrasi

umum dan

pemasaran,

melunasi

utang dagang,

dan utang

lainnya ke

dalam buku

jurnal khusus..

Keterampi

lan:

3.22.5

Menetukan

transaksi

pengeluaran

kas untuk

membayar

melunasi

utang dagang

· Penil

aian Unjuk

Kerja

10. 3.22.6

Menetukan

transaksi

pengeluaran

kas untuk

membayar

utang lainnya

ke dalam buku

jurnal khusus.

· Obser

vasi

3.22.7

Menerapkan

pencatatan

transaksi

pengeluaran

kas untuk

pembelian

bahan,

membayar

biaya tenaga

kerja

langsung,

biaya

overhead

pabrik, biaya

administrasi

umum dan

pemasaran,

melunasi

utang dagang,

dan utang

lainnya ke

dalam buku

jurnal khusus

11. 4.22 Melakukan

pencatatan transaksi

pengeluaran kas untuk

pembelian bahan,

membayar biaya tenaga

kerja langsung, biaya

overhead pabrik, biaya

administrasi umum dan

pemasaran, melunasi

utang dagang, dan utang

lainnya ke dalam buku

jurnal khusus.

4.22.1

Menyiapkan

jurnal

pengeluaran

kas untuk

peruasahaan

manufactuer

4.22.2

elakukan

pencatatan

transaksi

pengeluaran

kas untuk

pembelian

bahan,

membayar

biaya tenaga

kerja

langsung,

biaya

overhead

pabrik, biaya

administrasi

umum dan

pemasaran,

melunasi

utang dagang,

dan utang

lainnya ke

dalam buku

jurnal khusus.

Buku Paket

Praktik

Akuntansi

Perusahaan

Jasa,

Dagang dan

manufaktur

BDR

3.23 Menerapkan

pencatatan transaksi

pembelian bahan secara

kredit ke dalam buku jurnal

khusus.

3.23.1

Menentukan

transaksi

pembelian

bahan secara

kredit

Jurnal khusus

pembelian

untuk

perusahaan

manufacture

· Mengamat

i untuk

mengidentifika

si dan

merumuskan

masalah

tentang

Pengetah

uan:

14 JP

Buku Paket

Praktik

Akuntansi

Perusahaan

Jasa,

Dagang dan

manufaktur

12. pencatatan

transaksi

pembelian

bahan secara

kredit ke

dalam buku

jurnal khusus

3.23.2

Menerapkan

pencatatan

transaksi

pembelian

bahan secara

kredit ke

dalam buku

jurnal khusus.

· Mengump

ulkan data

tentang

pencatatan

transaksi

pembelian

bahan secara

kredit ke

dalam buku

jurnal khusus

· Tes

Tertulis

· Mengolah

data tentang

pencatatan

transaksi

pembelian

bahan secara

kredit ke

dalam buku

jurnal khusus

· Penu

gasan

· Mengomu

nikasikan

tentang

pencatatan

transaksi

pembelian

bahan secara

kredit ke

dalam buku

jurnal khusus

Keterampi

lan:

13. 4.23 Melakukan

pencatatan transaksi

pembelian bahan secara

kredit ke dalam buku jurnal

khusus

4.23.1

Menyiapkan

jurnal khusus

pembelian

untuk

perusahaan

manufacture

· Penil

aian Unjuk

Kerja

4.23.2

Melakukan

pencatatan

transaksi

pembelian

bahan secara

kredit ke

dalam buku

jurnal khusus

· Obser

vasi

3.24 Menerapkan

pencatatan transaksi

penjualan produk selesai

secara kredit ke dalam

buku jurnal khusus

3.24.1

Menentukan

transaksi

penjualan

produk selesai

secara kredit

untuk

perusahaan

manufaktur

Jurnal Khusus

Penjualan

untuk

perusahaan

manufaktur

· Mengamat

i untuk

mengidentifika

si dan

merumuskan

masalah

tentang

pencatatan

transaksi

penjualan

produk selesai

secara kredit

ke dalam buku

jurnal khusus

Pengetah

uan:

14 JP

Buku Paket

Praktik

Akuntansi

Perusahaan

Jasa,

Dagang dan

manufaktur

BDR

3.24.2

Menerapkan

pencatatan

transaksi

penjualan

produk selesai

secara kredit

ke dalam buku

jurnal khusus

· Mengump

ulkan data

tentang

pencatatan

transaksi

penjualan

produk selesai

secara kredit

· Tes

Tertulis

14. ke dalam buku

jurnal khusus

· Mengolah

data tentang

pencatatan

transaksi

penjualan

produk selesai

secara kredit

ke dalam buku

jurnal khusus

· Penu

gasan

· Mengomu

nikasikan

tentang

pencatatan

transaksi

penjualan

produk selesai

secara kredit

ke dalam buku

jurnal khusus

Keterampi

lan:

4.24 Melakukan

pencatatan transaksi

penjualan produk selesai

secara kredit ke dalam

buku jurnal khusus

4.24.1

Menyiapkan

jurnal khusus

penjualan

untuk

perusahaan

manufaktur

· Penil

aian Unjuk

Kerja

15. 4.24.2

Melakukan

pencatatan

transaksi

penjualan

produk selesai

secara kredit

ke dalam buku

jurnal khusus

· Obser

vasi

3.25 Menerapkan posting

jurnal-jurnal ke dalam buku

besar

3.25.1

Mennetukan

jurnal-jurnal

yang akan di

posting ke

dalam buku

besar

Buku besar

untuk

peruahaan

manufakture

· Mengamat

i untuk

mengidentifika

si dan

merumuskan

masalah

tentang

posting jurnal-

jurnal ke

dalam buku

besar

Pengetah

uan:

14 JP

Buku Paket

Praktik

Akuntansi

Perusahaan

Jasa,

Dagang dan

manufaktur

BDR

3.25.2

Menerapkan

posting jurnal-

jurnal ke

dalam buku

besar

· Mengump

ulkan data

tentang

posting jurnal-

jurnal ke

dalam buku

besar

· Tes

Tertulis

· Mengolah

data tentang

posting jurnal-

jurnal ke

dalam buku

besar

· penu

gasan

16. · Mengomu

nikasikan

tentang

postingjurnal-

jurnal ke

dalam buku

besar

Keterampi

lan:

4.25 Melakukan posting

jurnal-jurnal ke dalam buku

besar.

4.25.1

Menyiapkan

buku besar

untuk

perusahaan

manufaktur

· Penil

aian Unjuk

Kerja

4.25.2

Melakukan

posting jurnal-

jurnal ke

dalam buku

besar.

· Obser

vasi

3.26 Mengevaluasi

pembuatan neraca saldo

untuk perusahaan

manufaktur.

3.26.1

Menentukan

akun-akun

yang terkait

dengan

pembuatan

neraca saldo

untuk

perusahaan

manufacur.

Neraca saldo

perusahaan

manufacture

· Mengamat

i untuk

mengidentifika

si dan

merumuskan

masalah

tentang

pembuatan

neraca saldo

untuk

perusahaan

manufaktur

Pengetah

uan:

14 JP

Buku Paket

Praktik

Akuntansi

Perusahaan

Jasa,

Dagang dan

manufaktur

BDR

17. 3.26.2

Menganalisis

akun-akun

yang terkait

dengan

pembuatan

neraca saldo

untuk

perusahaan

manufaktur

· Mengump

ulkan data

tentang

pembuatan

neraca saldo

untuk

perusahaan

manufaktur

· Tes

Tertulis

3.26.3

Mengevaluasi

pembuatan

neraca saldo

untuk

perusahaan

manufaktur.

· Mengolah

data tentang

pembuatan

neraca saldo

untuk

perusahaan

manufaktur

· penu

gasan

· Mengomu

nikasikan

tentang

pembuatan

neraca saldo

untuk

perusahaan

manufaktur

Keterampi

lan:

4.26 Menyusun Neraca

Saldo untuk perusahaan

manufaktur.

4.26.1

Menyiapkan

neraca saldo

untuk

perusahaan

manufaktur

· Penil

aian Unjuk

Kerja

4.26.2

Menyusun

Neraca Saldo

untuk

perusahaan

manufaktur.

· Obser

vasi

18. 3.27 Menganalisis

transaksi penyesuaian

antara lain pemakaian

bahan untuk proses

produksi, pembebanan

biaya overhead pabrik,

transfer harga pokok

produk selesai,

penyesuaian biaya-biaya

akrual/deferal, dan alokasi

biaya oberhead pabrik ke

departemen terkait (Harga

Pokok Pesanan/Harga

Pokok Proses).

3.27.1

Menentukan

transaksi

penyesuaian

untuk

pemakakain

bahan untuk

proses

produksi

Jurnal

penyesuaian

untuk

perusahaan

manufaktur

Jurnal

penyesuaian

untuk

perusahaan

manufaktur

· Mengamat

i untuk

mengidentifika

si dan

merumuskan

masalah

tentang

transaksi

penyesuaian

antara lain

pemakaian

bahan untuk

proses

produksi,

pembebanan

biaya

overhead

pabrik, transfer

harga pokok

produk selesai,

penyesuaian

biaya-biaya

akrual/deferal,

dan alokasi

biaya

oberhead

pabrik ke

departemen

terkait (Harga

Pokok

Pesanan/Harg

a Pokok

Proses).

Pengetah

uan:

21 JP

Buku Paket

Praktik

Akuntansi

Perusahaan

Jasa,

Dagang dan

manufaktur

TM

19. 3.27.2

Menentukan

transaksi

penyesuaian

untuk

pembebanan

biaya

overhead

pabrik

· Mengump

ulkan data

tentang

transaksi

penyesuaian

antara lain

pemakaian

bahan untuk

proses

produksi,

pembebanan

biaya

overhead

pabrik, transfer

harga pokok

produk selesai,

penyesuaian

biaya-biaya

akrual/deferal,

dan alokasi

biaya

oberhead

pabrik ke

departemen

terkait (Harga

Pokok

Pesanan/Harg

a Pokok

Proses).

· Tes

Tertulis

3.27.3

Menentukan

transaksi

penyesuaian

untuk transfer

harga pokok

produk selesai

· Menganali

sis transaksi

penyesuaian

antara lain

pemakaian

bahan untuk

proses

produksi,

pembebanan

biaya

· penu

gasan

20. overhead

pabrik, transfer

harga pokok

produk selesai,

penyesuaian

biaya-biaya

akrual/deferal,

dan alokasi

biaya

oberhead

pabrik ke

departemen

terkait (Harga

Pokok

Pesanan/Harg

a Pokok

Proses).

3.27.4

Menentukan

transaksi

penyesuaian

untuk

penyesuaian

biaya-biaya

akrual/deferral

· Mengolah

data tentang

transaksi

penyesuaian

antara lain

pemakaian

bahan untuk

proses

produksi,

pembebanan

biaya

overhead

pabrik, transfer

harga pokok

produk selesai,

penyesuaian

biaya-biaya

akrual/deferal,

dan alokasi

biaya

oberhead

pabrik ke

Keterampi

lan:

3.27.5

Menentukan

transaksi

penyesuaian

untuk

penyesuaian

alokasi biaya

oberhead

pabrik ke

departemen

terkait

· Penil

aian Unjuk

Kerja

21. departemen

terkait (Harga

Pokok

Pesanan/Harg

a Pokok

Proses).

3.27.6

Menganalisis

transaksi

penyesuaian

antara lain

pemakaian

bahan untuk

proses

produksi,

pembebanan

biaya

overhead

pabrik,

transfer harga

pokok produk

selesai,

penyesuaian

biaya-biaya

akrual/deferal,

dan alokasi

biaya

oberhead

pabrik ke

departemen

terkait

· Mengomu

nikasikan

tentang

transaksi

penyesuaian

antara lain

pemakaian

bahan untuk

proses

produksi,

pembebanan

biaya

overhead

pabrik, transfer

harga pokok

produk selesai,

penyesuaian

biaya-biaya

akrual/deferal,

dan alokasi

biaya

oberhead

pabrik ke

departemen

terkait (Harga

Pokok

Pesanan/Harg

a Pokok

Proses).

· Obser

vasi

22. 4.27 Melakukan

pencatatan transaksi

penyesuaian antara lain

pemakaian bahan untuk

proses produksi,

pembebanan biaya

overhead pabrik, transfer

harga pokok produk

selesai, penyesuaian

biaya-biaya akrual/deferal

dan alokasi biaya

oberhead pabrik ke

departemen terkait (Harga

Pokok Pesanan/Harga

Pokok Proses).

4.27.1

Menyiapkan

jurnal

penyesuaian

untuk

perusahaan

manufaktur

4.27.2

Melakukan

pencatatan

transaksi

penyesuaian

antara lain

pemakaian

bahan untuk

proses

produksi,

pembebanan

biaya

overhead

pabrik,

transfer harga

pokok produk

selesai,

penyesuaian

biaya-biaya

akrual/deferal

dan alokasi

biaya

oberhead

pabrik ke

departemen

terkait

3.28 Mengevaluasi akun

yang terkait dalam

penyusunan neraca lajur

(worksheet) perusahaan

manufacture (Harga pokok

3.28.1

Menentukan

akun yang

terkait dalam

penyusunan

neraca lajur

Neraca lajur

perusahaan

nmanufaktur

Neraca lajur

perusahaan

nmanufaktur

· Mengamat

i untuk

mengidentifika

si dan

merumuskan

masalah

Pengetah

uan:

21 JP

Buku Paket

Praktik

Akuntansi

Perusahaan

Jasa,

TM

23. pesanan/harga pokok

proses)

perusahaan

manufaktur

tentang akun

yang terkait

dalam

penyusunan

neraca lajur

(worksheet)

perusahaan

manufacture

Dagang dan

manufaktur

3.28.2

Menganalisis

akun-akun

yang terkait

dalam

penyusunan

neraca lajur

perusahaan

manufaktur

· Mengump

ulkan data

tentang akun

yang terkait

dalam

penyusunan

neraca lajur

(worksheet)

perusahaan

manufacture

· Tes

Tertulis

3.28.3

Mengevaluasi

akun yang

terkait dalam

penyusunan

neraca lajur

(worksheet)

perusahaan

manufacture

· Menganali

sis akun-akun

yang terkait

dalam

penyusunan

neraca lajur

perusahaan

manufaktur

· penu

gasan

· Mengolah

data tentang

akun yang

terkait dalam

penyusunan

neraca lajur

(worksheet)

perusahaan

manufacture

Keterampi

lan:

24. · Mengeval

uasi akun yang

terkait dalam

penyusunan

neraca lajur

(worksheet)

perusahaan

manufacture

(Harga pokok

pesanan/harga

pokok proses)

· Penil

aian Unjuk

Kerja

4.28 Menyusun neraca

lajur (worksheet)

perusahaan manufacture

(Harga pokok

pesanan/harga pokok

proses)

4.28.1

Menyiapkan

neraca lajur

untuk

perusahaan

manufaktur

· Mengomu

nikasikan

tentang akun

yang terkait

dalam

penyusunan

neraca lajur

(worksheet)

perusahaan

manufacture.

· Obser

vasi

4.28.2

Menyusun

neraca lajur

(worksheet)

perusahaan

manufacture

3.29 Mengevaluasi

laporan rekapitulasi dan

alokasi biaya overhead

pabrik sesungguhnya

untuk tiap-tiap departemen

(Harga Pokok Pesanan/

Harga Pokok Proses).

3.29.1

Menentukan

akun yang

terkait dengan

laporan

rekapitulasi

dan alokasi

biaya

overhead

pabrik

sesungguhny

a untuk tiap-

BOP

Sesungguhny

a

BOP

Sesungguhny

a

· Mengamat

i untuk

mengidentifika

si dan

merumuskan

masalah

tentang

laporan

rekapitulasi

dan alokasi

biaya

overhead

Pengetah

uan:

21 JP

Buku Paket

Praktik

Akuntansi

Perusahaan

Jasa,

Dagang dan

manufaktur

TM

25. tiap

departemen

pabrik

sesungguhnya

untuk tiap-tiap

departemen

(Harga Pokok

Pesanan/

Harga Pokok

Proses).

3.29.2

Menganalisis

akun-akun

yang terkait

dengan

laporan

rekapitulasi

dan alokasi

biaya

overhead

pabrik

sesungguhny

a untuk tiap-

tiap

departemen

· Mengump

ulkan data

tentang

laporan

rekapitulasi

dan alokasi

biaya

overhead

pabrik

sesungguhnya

untuk tiap-tiap

departemen

(Harga Pokok

Pesanan/

Harga Pokok

Proses).

· Tes

Tertulis

3.29.3

Mengevaluasi

laporan

rekapitulasi

dan alokasi

biaya

overhead

pabrik

sesungguhny

a untuk tiap-

tiap

departemen

· Menganali

sis akun-akun

yang terkait

dengan

laporan

rekapitulasi

dan alokasi

biaya

overhead

pabrik

sesungguhnya

untuk tiap-tiap

departemen

· penu

gasan

26. · Mengolah

data tentang

laporan

rekapitulasi

dan alokasi

biaya

overhead

pabrik

sesungguhnya

untuk tiap-tiap

departemen

(Harga Pokok

Pesanan/

Harga Pokok

Proses).

Keterampi

lan:

· Mengeval

uasi laporan

rekapitulasi

dan alokasi

biaya

overhead

pabrik

sesungguhnya

untuk tiap-tiap

departemen

· Penil

aian Unjuk

Kerja

4.29 Menyusun laporan

rekapitulasi dan alokasi

biaya overhead pabrik

sesungguhnya untuk tiap-

tiap departemen (Harga

Pokok Pesanan/ Harga

Pokok Proses).

4.29.1

Menyiapkan

laporan

rekapitulasi

dan alokasi

biaya

overhead

pabrik

sesungguhny

a

BOP

Sesungguhny

a

BOP

Sesungguhny

a

· Mengomu

nikasikan

tentang

laporan

rekapitulasi

dan alokasi

biaya

overhead

pabrik

sesungguhnya

· Obser

vasi

Buku Paket

Praktik

TM

27. 4.29.2

Menyusun

laporan

rekapitulasi

dan alokasi

biaya

overhead

pabrik

sesungguhny

a untuk tiap-

tiap

departemen

untuk tiap-tiap

departemen

(Harga Pokok

Pesanan/

Harga Pokok

Proses).

3.30 Mengevaluasi hasil

perhitungan harga pokok

pesanan

3.30.1

Menentukan

akun yang

terkait dalam

perhitungan

harga pokok

pesanan

Kartu harga

pokok

pesanan

· Mengamat

i untuk

mengidentifika

si dan

merumuskan

masalah

tentang

perhitungan

harga pokok

pesanan

Pengetah

uan:

21 JP

Buku Paket

Praktik

Akuntansi

Perusahaan

Jasa,

Dagang dan

manufaktur

BDR

3.30.2

menganalisis

akun-akun

yang terkait

dalam

perhitungan

harga pokok

pesanan

· Mengump

ulkan data

tentang

perhitungan

harga pokok

pesanan

· Tes

Tertulis

3.30.3

Mengevaluasi

hasil

perhitungan

harga pokok

pesanan

· menganali

sis akun-akun

yang terkait

dalam

perhitungan

harga pokok

pesanan

· penu

gasan

28. · Mengolah

data tentang

perhitungan

harga pokok

pesanan

Keterampi

lan:

· Mengeval

uasi hasil

perhitungan

harga pokok

pesanan

· Penil

aian Unjuk

Kerja

4.30 Membuat kartu harga

pokok pesanan

4.30.1

Menyiapkan

kartu harga

pokok

pesanan

· Mengomu

nikasikan

tentang

perhitungan

harga pokok

pesanan

· Obser

vasi

4.30.2

Membuat

kartu harga

pokok

pesanan

3.31 Mengevaluasi hasil

perhitungan harga pokok

proses produksi

3.31.1

Menentukan

akun yang

terkait dalam

perhitungan

harga pokok

proses

produksi

Laporan harga

pokok proses

produksi untuk

perusahaan

manufaktur

Laporan

harga pokok

proses

produksi

untuk

perusahaan

manufaktur

· Mengamat

i untuk

mengidentifika

si dan

merumuskan

masalah

tentang

perhitungan

harga pokok

proses

produksi

Pengetah

uan:

14 JP

Buku Paket

Praktik

Akuntansi

Perusahaan

Jasa,

Dagang dan

manufaktur

TM

3.31.2

menganalisis

akun-akun

yang terkait

dalam

perhitungan

harga pokok

· Mengump

ulkan data

tentang

perhitungan

harga pokok

proses

produksi

· Tes

Tertulis

29. proses

produksi

3.31.3

Mengevaluasi

hasil

perhitungan

harga pokok

proses

produksi

· menganali

sis akun-akun

yang terkait

dalam

perhitungan

harga pokok

proses

produksi

· Penu

gasan

· Mengolah

data tentang

perhitungan

harga pokok

proses

produksi

Keterampi

lan:

· Mengeval

uasi hasil

perhitungan

harga pokok

proses

produksi

· Penil

aian Unjuk

Kerja

4.31 Menyusun laporan

harga pokok proses

produksi

4.31.1

Menyiapkan

kartu harga

pokok proses

produksi

4.31.2

Membuat

kartu harga

pokok proses

produksi

· Mengomu

nikasikan

tentang

perhitungan

harga pokok

proses

produksi

· Obser

vasi

30. 3.32 Mengevaluasi

laporan laba/rugi untuk

perusahaan manufaktur

3.32.1

Menentukan

akun yang

terkait dalam

laporan

laba/rugi

untuk

perusahaan

manufaktur

Lapaoran

laba/rugi

perusahaan

manufaktur

Lapaoran

laba/rugi

perusahaan

manufaktur

· Mengamat

i untuk

mengidentifika

si dan

merumuskan

masalah

tentang

laporan

laba/rugi untuk

perusahaan

manufaktur

Pengetah

uan:

21 JP

Buku Paket

Praktik

Akuntansi

Perusahaan

Jasa,

Dagang dan

manufaktur

TM

3.32.2

menganalisis

akun-akun

yang terkait

dalam

perhitungan

laporan

laba/rugi

untuk

perusahaan

manufaktur

· Mengump

ulkan data

tentang

laporan

laba/rugi untuk

perusahaan

manufaktur

· Tes

Tertulis

3.32.3

Mengevaluasi

laporan

laba/rugi

untuk

perusahaan

manufaktur

· menganali

sis akun-akun

yang terkait

dalam

perhitungan

laporan

laba/rugi untuk

perusahaan

manufaktur

· Penu

gasan

· Mengolah

data tentang

laporan

laba/rugi untuk

Keterampi

lan:

31. perusahaan

manufaktur

· Mengeval

uasi laporan

laba/rugi untuk

perusahaan

manufaktur

· Penil

aian Unjuk

Kerja

4.32 Menyusun laporan

laba/rugi untuk

perusahaan manufaktur.

4.32.1

Menyiapkan

laporan

laba/rugi

untuk

perusahaan

manufaktur.

· Mengomu

nikasikan

tentang

laporan

laba/rugi untuk

perusahaan

manufaktur

· Obser

vasi

4.32.2

Membuat

laporan

laba/rugi

untuk

perusahaan

manufaktur.

3.33 Mengevaluasilaporan

neraca untuk perusahaan

manufaktur

3.33.1

Menentukan

akun yang

terkait dalam

laporan

neraca untuk

perusahaan

manufaktur

Laporan

Neraca untuk

perusahaan

manufaktur

Laporan

Neraca untuk

perusahaan

manufaktur

· Mengamat

i untuk

mengidentifika

si dan

merumuskan

masalah

tentang

laporan neraca

untuk

perusahaan

manufaktur

Pengetah

uan:

7 JP

Buku Paket

Praktik

Akuntansi

Perusahaan

Jasa,

Dagang dan

manufaktur

TM

3.33.2

menganalisis

akun-akun

yang terkait

dalam laporan

· Mengump

ulkan data

tentang

laporan neraca

untuk

· Tes

Tertulis

32. neraca untuk

perusahaan

manufaktur

perusahaan

manufaktur

3.33.3

Mengevaluasi

laporan

neraca untuk

perusahaan

manufaktur

· menganali

sis akun-akun

yang terkait

dalam laporan

neraca untuk

perusahaan

manufaktur

· Penu

gasan

· Mengolah

data tentang

laporan neraca

untuk

perusahaan

manufaktur

Keterampi

lan:

· Mengeval

uasi laporan

neraca untuk

perusahaan

manufaktur

· Penil

aian Unjuk

Kerja

4.33 Menyusun laporan

neraca untuk perusahaan

manufaktur.

4.33.1

Menyiapkan

laporan

neraca untuk

perusahaan

manufaktur

· Mengomu

nikasikan

tentang

laporan neraca

untuk

perusahaan

manufaktur

· Obser

vasi

4.33.2

Membuat

laporan

neraca untuk

perusahaan

manufaktur.

3.34 Menganalisis

transaksi jurnal penutup

antara lain menutup biaya

overhead pabrik, menutup

3.34.1

Menentukan

transaksi yang

terkait dengan

Jurnal

Penutup untuk

perusahaan

manufakture

Jurnal

Penutup untuk

perusahaan

manufakture

· Mengamat

i untuk

mengidentifika

si dan

Pengetah

uan:

14 JP

Buku Paket

Praktik

Akuntansi

Perusahaan

TM

33. selisih biaya overhead

pabrik ke rekening Harga

Pokok Penjualan, menutup

rekening nominal dan

rekening lainnya (Harga

Pokok Pesanan/Harga

Pokok Proses).

jurnal penutup

biaya

overjhead

pabrik

merumuskan

masalah

tentang

transaksi jurnal

penutup antara

lain menutup

biaya

overhead

pabrik,

menutup

selisih biaya

overhead

pabrik ke

rekening

Harga Pokok

Penjualan,

menutup

rekening

nominal dan

rekening

lainnya (Harga

Pokok

Pesanan/Harg

a Pokok

Proses).

Jasa,

Dagang dan

manufaktur

3.34.2

Menentukan

transaksi yang

terkait dengan

jurnal penutup

selisih biaya

overhead

pabrik ke

rekening

Harga Pokok

Penjualan

· Mengump

ulkan data

tentang

transaksi jurnal

penutup antara

lain menutup

biaya

overhead

pabrik,

menutup

selisih biaya

overhead

pabrik ke

rekening

· Tes

Tertulis

Keterampi

lan:

34. Harga Pokok

Penjualan,

menutup

rekening

nominal dan

rekening

lainnya (Harga

Pokok

Pesanan/Harg

a Pokok

Proses).

3.34.3

Menentukan

transaksi yang

terkait dengan

jurnal penutup

rekening

nominal dan

rekening

lainnya

· Mengolah

data tentang

transaksi jurnal

penutup antara

lain menutup

biaya

overhead

pabrik,

menutup

selisih biaya

overhead

pabrik ke

rekening

Harga Pokok

Penjualan,

menutup

rekening

nominal dan

rekening

lainnya (Harga

Pokok

Pesanan/Harg

a Pokok

Proses).

· Penil

aian Unjuk

Kerja

3.34.4

Menganalisis

transaksi

jurnal penutup

antara lain

menutup

biaya

overhead

pabrik,

menutup

selisih biaya

overhead

pabrik ke

rekening

Harga Pokok

Penjualan,

menutup

rekening

Observasi

· Mengomu

nikasikan

tentang

35. nominal dan

rekening

lainnya

transaksi jurnal

penutup antara

lain menutup

biaya

overhead

pabrik,

menutup

selisih biaya

overhead

pabrik ke

rekening

Harga Pokok

Penjualan,

menutup

rekening

nominal dan

rekening

lainnya (Harga

Pokok

Pesanan/Harg

a Pokok

Proses).