Downloaded 38 times

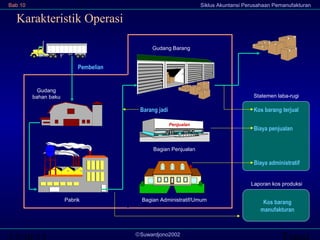

Dokumen ini membahas siklus akuntansi perusahaan pemanufakturan, termasuk karakteristik dan proses klasifikasi biaya, serta penyusunan laporan kos produksi. Perusahaan pemanufakturan mengubah bahan baku menjadi barang jadi dan melibatkan pengalokasian biaya untuk berbagai fungsi seperti produksi, pemasaran, dan administrasi. Siklus akuntansi untuk pemanufakturan mencakup penyesuaian dan penutupan buku dengan tujuan menyusun laporan kos yang akurat.