ВВЕДЕННЯ ДО ПЛАТІЖНИХ СИСТЕМ

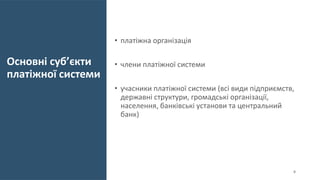

1. Поняття платіжна система , правова основа діяльності платіжної системи, основні суб’єкти платіжної системи .

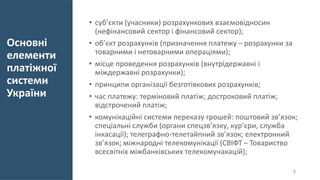

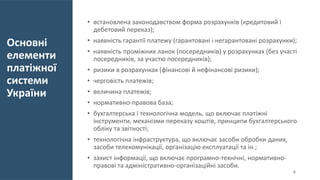

2. Основні елементи платіжної системи України.

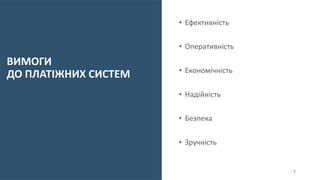

3. ВИМОГИ ДО ПЛАТІЖНИХ СИСТЕМ, політики безпеки платіжної системи .

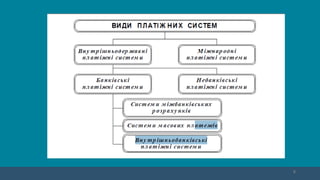

4. Види платіжних систем, поняття та види платіжних інструментів.

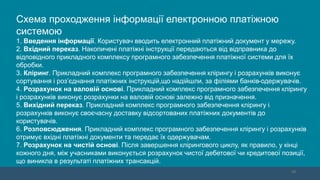

5. Схема проходження інформації електронною платіжною системою .

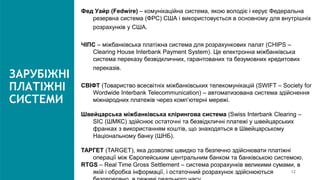

6. ЗАРУБІЖНІ ПЛАТІЖНІ СИСТЕМИ .

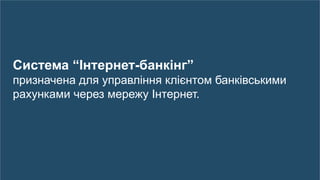

7. Система “Інтернет-банкінг”, Дистанційне обслуговування , Системи термінових міжнародних грошових переказів .

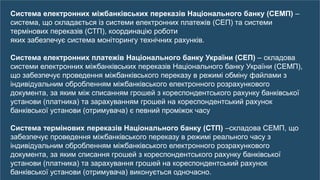

8. Система електронних міжбанківських переказів Національного банку, Система електронних платежів Національного банку України, Система термінових переказів Національного банку .

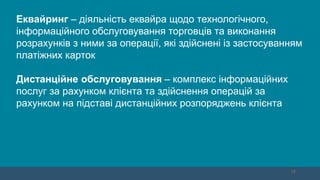

9. Платіжні системи, засновані на використанні пластикових карток в Україні, Еквайринг .

Більше про нас https://ek.biem.sumdu.edu.ua/