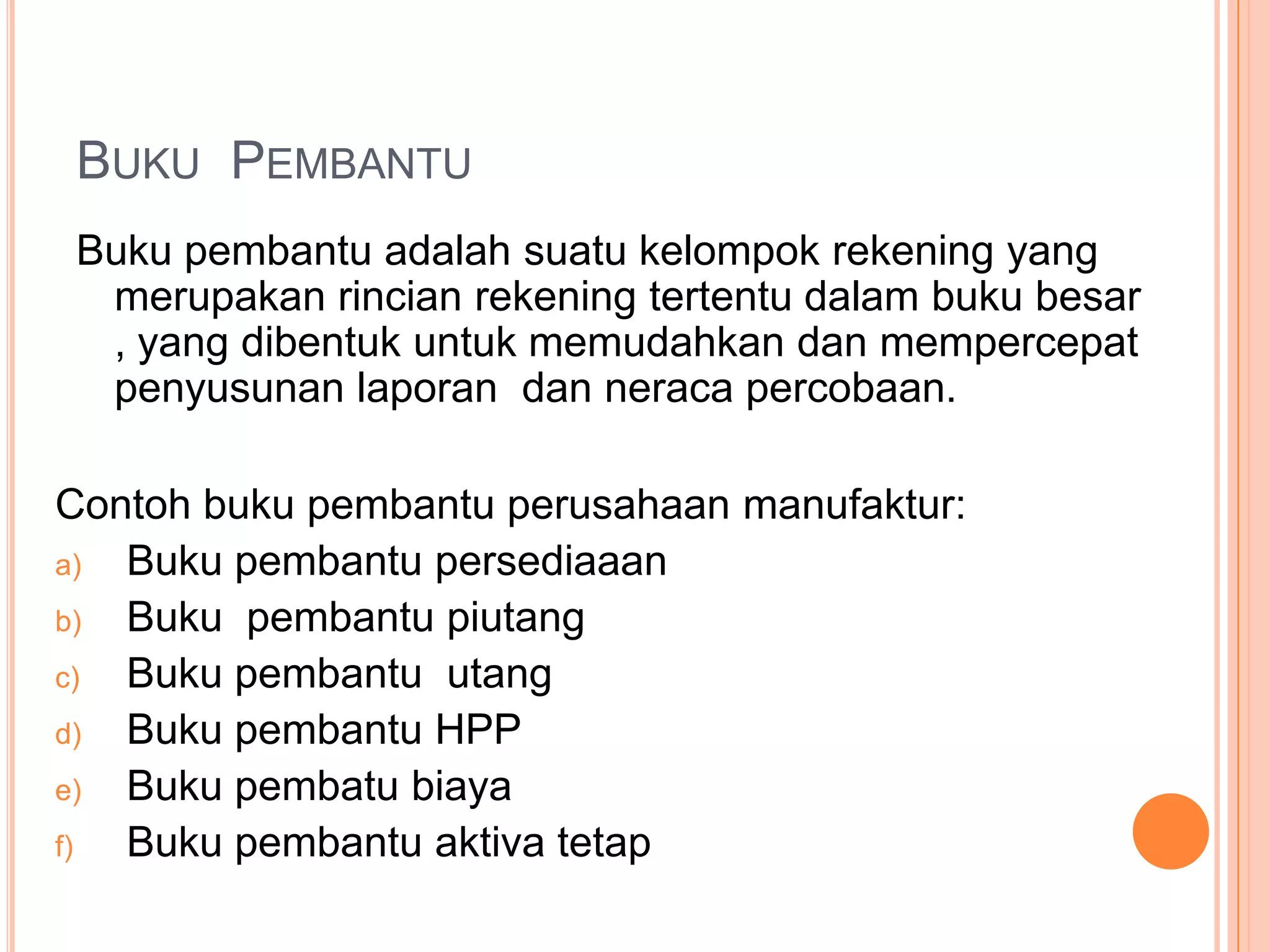

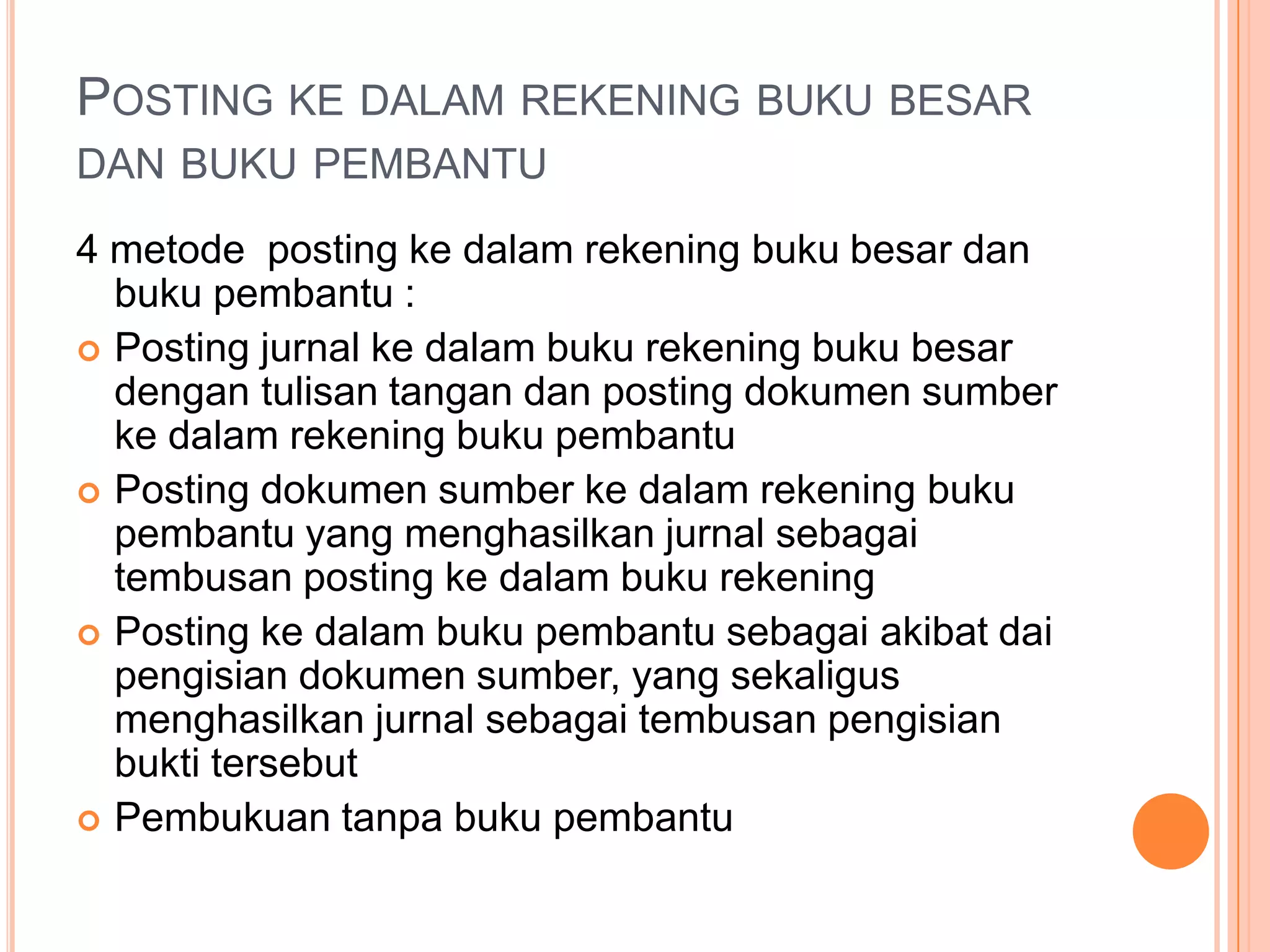

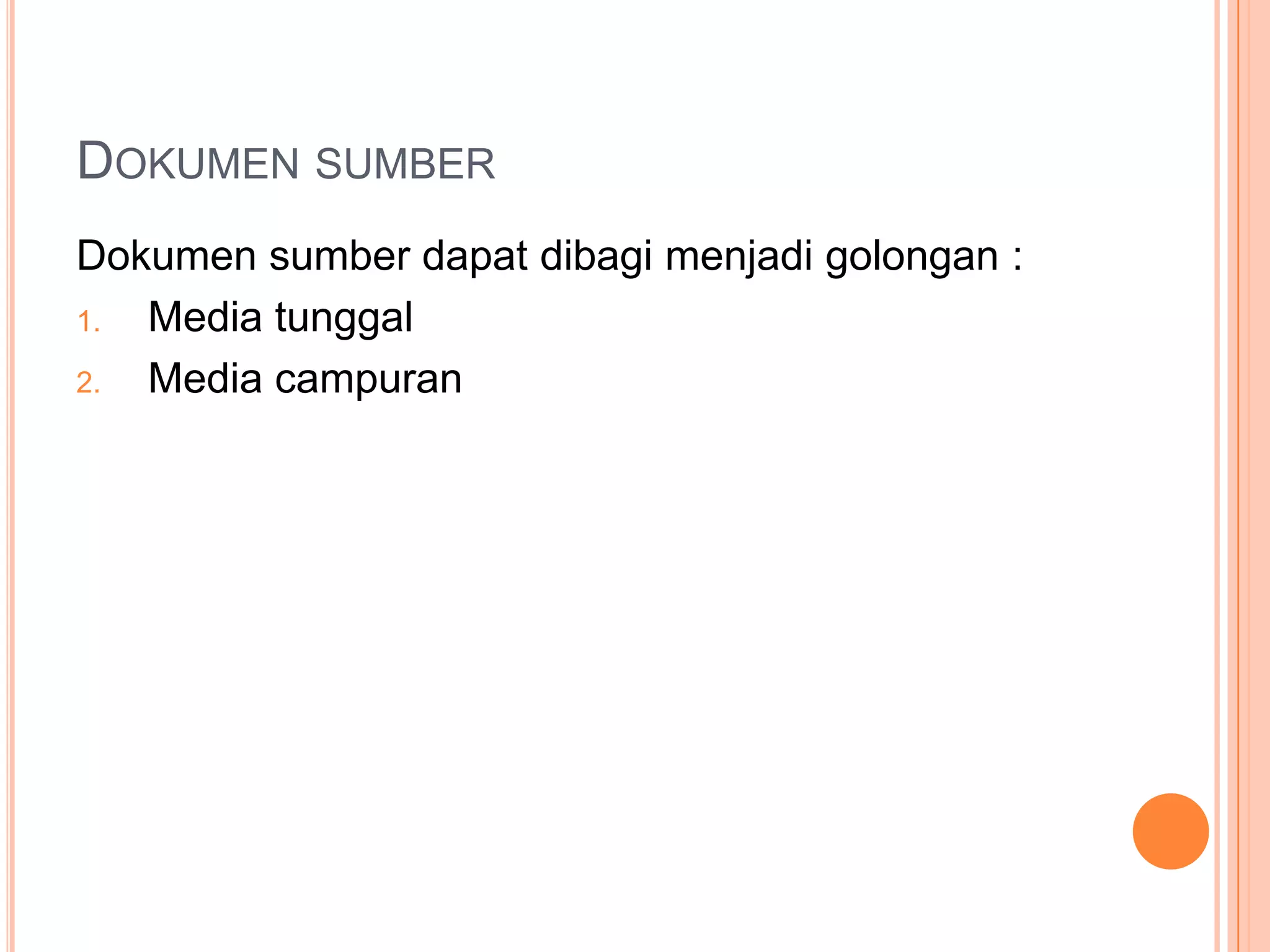

Dokumen ini membahas karakteristik buku besar dan buku pembantu dalam akuntansi, termasuk fase-fase kegiatan posting dan jenis-jenis rekening yang digunakan. Buku pembantu berfungsi untuk merinci informasi dari buku besar untuk memudahkan penyusunan laporan. Terdapat berbagai metode pemberian kode rekening yang dirancang untuk mengidentifikasi dan mengklasifikasikan data akuntansi secara efisien.