Download to read offline

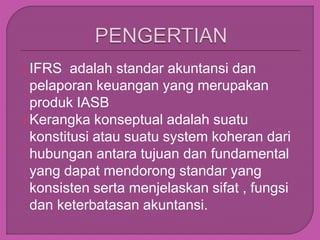

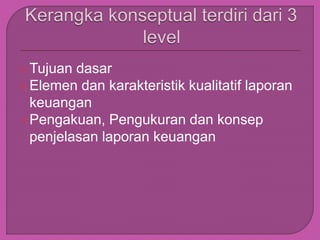

Dokumen tersebut membahas tentang kerangka konseptual IFRS yang menjelaskan tujuan, kualitas, dan komponen laporan keuangan sesuai standar akuntansi internasional. Kerangka konseptual ini memberikan panduan untuk pengakuan, pengukuran, dan penjelasan laporan keuangan guna memberikan informasi keuangan yang berguna bagi pengambilan keputusan.