Downloaded 559 times

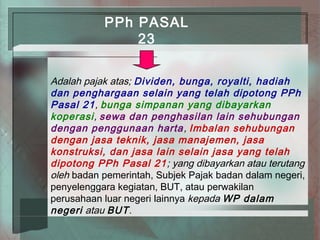

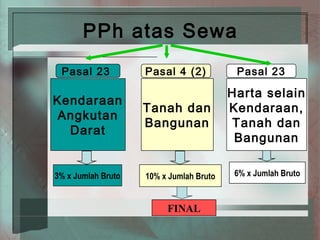

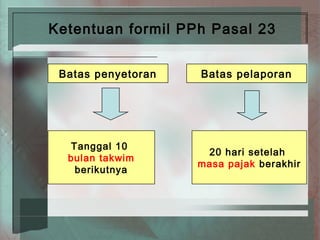

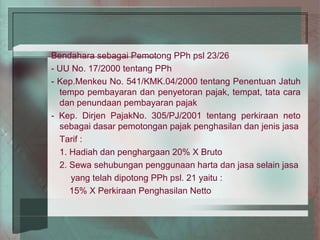

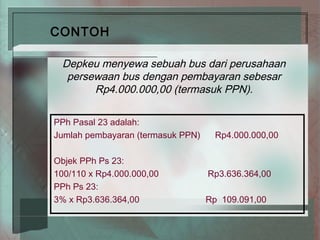

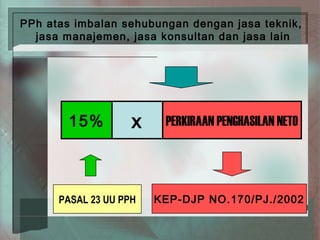

Pajak Penghasilan Pasal 23 (PPH Pas. 23) adalah pajak yang dikenakan atas berbagai jenis penghasilan seperti dividen, bunga, royalti, dan sewa yang dibayarkan oleh badan pemerintah dan perusahaan kepada wajib pajak dalam negeri. Tarif pajak bervariasi tergantung jenis penghasilan dan berkisar antara 2% hingga 20% dari jumlah bruto atau perkiraan penghasilan neto. Ketentuan batas penyetoran dan pelaporan pajak diatur dalam peraturan terkait yang harus dipatuhi oleh pemotong pajak.

![Modul Ajar KBC SKI Kelas 3 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas3mimodulkelas-260130161838-4934e483-thumbnail.jpg?width=640&height=640&fit=bounds)