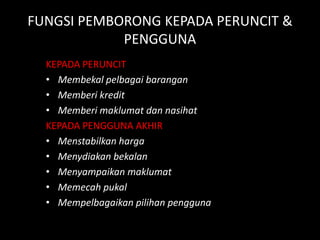

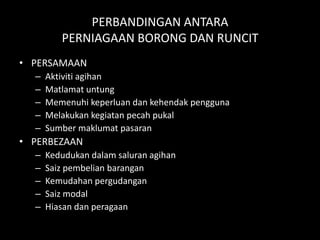

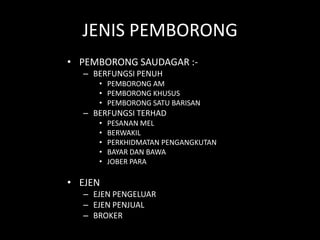

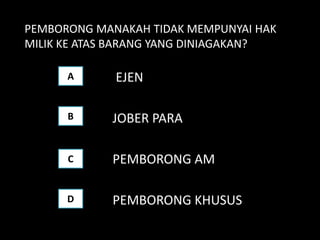

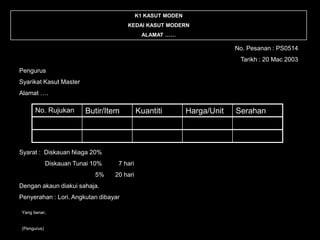

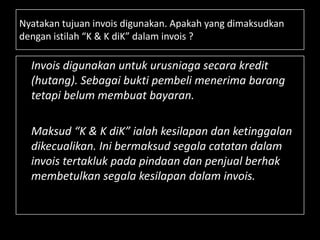

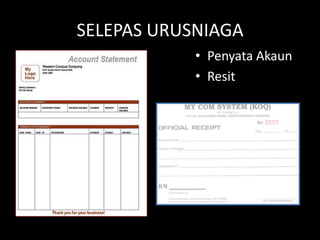

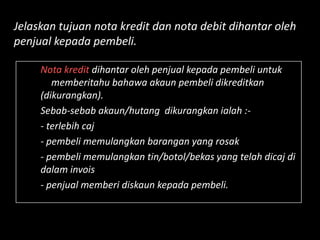

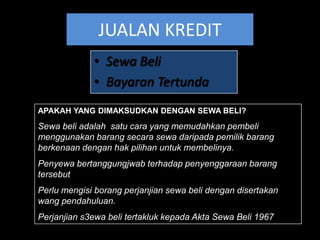

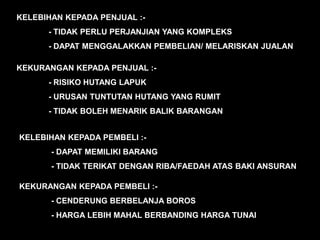

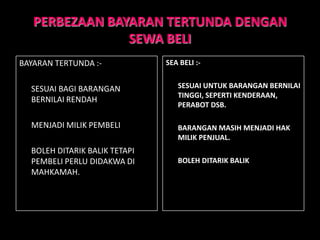

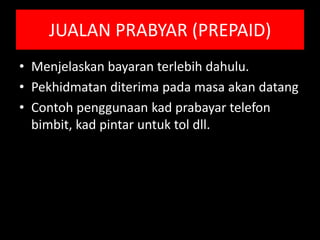

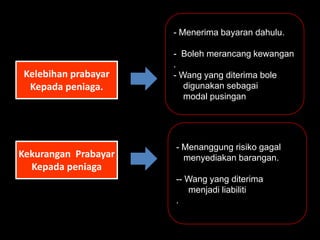

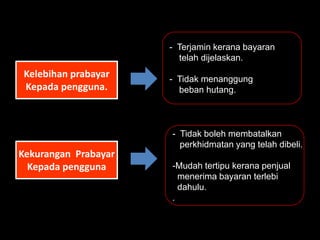

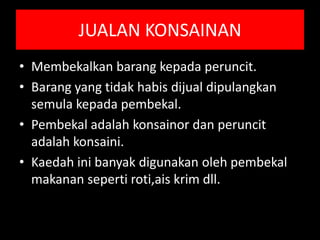

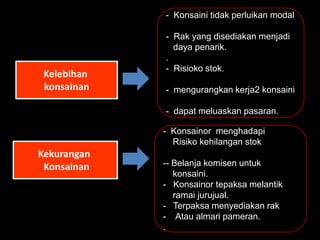

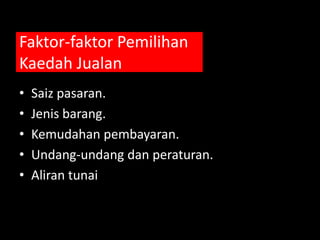

Perniagaan dalam negeri membahasakan aktiviti jual beli barang dan perkhidmatan dalam negara dengan tujuan mendapatkan keuntungan. Bab ini menjelaskan konsep asas perniagaan dalam negeri termasuklah jenis-jenis saluran agihan, perniagaan runcit, perniagaan borong, dan kaedah jualan.

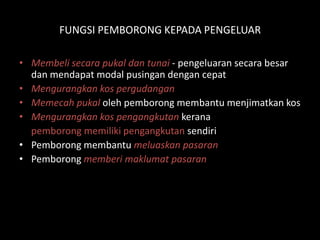

![Fungsi pemborong dalam saluran agihan ialah membantu

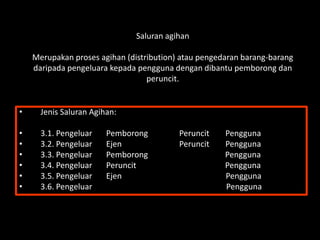

mengedarkan barangan daripada pengeluar kepada pengguna akhir.

Bagimanakah pemborong dapat membantu pengeluar? [5 Markah]

Pemborong dapat membantu pengeluar mengagihkan barang

keluarannya kepada pengguna akhir ialah dengan cara :-

1) Membantu pengeluar mengeluarkan secara besar-besaran dan

membantu mendapatkan modal pusingan keran pembelian secara

pukal dan tunai.

2) Pemborong juga membantu mengurangkan kos pergudangan

pengeluar kerana pemborong memilikki sendiri gudang untuk

simpanan stok.

3) Pengeluar juga dapat menjimatkan kos memecah pukal kerana kerja-

kerja ini dilakukan oleh pemborong.

4) Kos pengangkutan juga dapat dikurangkan kerana ianya disediakn

oleh pemborong

5) Pemborong juga membantu pengeluar dari segi meluaskan pasaran

barangannya.](https://image.slidesharecdn.com/perniagaandalamnegeri-110505094005-phpapp02/85/Perniagaan-dalam-negeri-12-320.jpg)