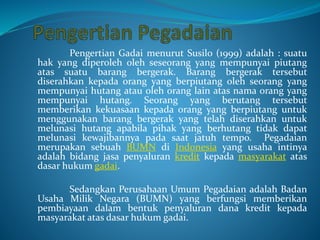

1. Dokumen tersebut membahas tentang sejarah, perkembangan, organisasi, produk, dan kegiatan usaha Perum Pegadaian sebagai lembaga keuangan milik negara yang bergerak di bidang gadai. 2. Perum Pegadaian berawal dari sistem gadai yang dibawa Belanda ke Indonesia pada abad ke-19, dan sejak itu mengalami beberapa kali perubahan bentuk hukum organisasi. 3. Saat ini Perum Pegadaian menyediakan pinjaman berdasarkan gad