Finanční poradenství

• Dlouhodobýsměr ČSOB v oblasti malých a středních

podniků.

• Nenabízíme produkty, ale ŘEŠENÍ.

• Zajímáme se o hodnoty, plány a budoucí cíle našich

klientů/podnikatelů – finanční řešení na míru.

• Finanční analýza - porovnání výsledků podnikatele s

průměrem v daném odvětvím.

• Prezentace řešení

• Jazykem klienta.

• Zaměřit se na užitek pro klienta ve vazbě na jeho hodnoty.

4.

Principy a cílefinančního poradenství

PRINCIPY :

Neslibujeme.

Nic nepředpokládáme.

Ne „nabídka“ nebo „produkt“, ale „návrh řešení“.

Prezentace návrhu řešení.

Vždy doporučujeme jen jeden způsob řešení.

Neprezentujeme produkty, ale přínos.

CÍLE : = Spokojený a loajální KLIENT

Partnerství.

Posílení důvěry klienta.

Odlišení od konkurence.

Příklady financování (Příklad 1/1)

Progresivní firma s velmi dobrým výrobním

programem (obrat cca 100 mio. Kč), jejímiž

zákazníky jsou především města, kraje a velké

stavební společnosti. Klient eviduje poměrně

vysoký podíl zádržného jako forma záruky za

kvalitu provedené práce.

Na druhou stranu byla společnost ze začátku

kapitálově poměrně slabá (nízký vlastní kapitál),

přičemž samotná výroba je vysoce náročná na

provozní financování (zdroje po dlouhou dobu

blokovány v zásobách a pohledávkách).

7.

Příklady financování (Příklad 1/2)

I. Fáze financování prostřednictvím skupiny

ČSOB

Pro banku poměrně vysoké riziko s ohledem na

požadovaný limit na provozní financování- nízká

kredibilita klienta pro banku

Financování prostřednictvím ČSOB Factoring -

postupování vybraných pohledávek

8.

Příklady financování (Příklad 1/3)

Výhody: Nevýhody :

- poměrně vysoký limit - Klient v porovnání s

schopný pokrýt úvěrem platí navíc za

klientovi potřeby správu pohledávek

financování - je nutné při jednání o

- ČSOB Factoring zakázkách se svými

posuzuje riziko obchodními partnery

odběratelů požádat o souhlas s

- Stará se o inkaso postoupením

pohledávek pohledávky na

factoringovou společnost

9.

Příklady financování (Příklad 1/4)

I. F

II. Fáze financování prostřednictvím

skupiny ČSOB

Postupná tvorba vlastních zdrojů ve formě

kumulace zisku z minulých let

- zvyšující se kredibilita klienta pro banku

Alternativa k ČSOB Factoring:

Provozní financování Investiční financování

- nákup technologie

ČSOB Leasing

+ Bankovní záruka - neplatební

+ Odkup pohledávek za MUNICIPALITAMI

(velká Města a Kraje) u dlouhodobých

pohledávek se splatností nad 180 dnů

10.

Příklady financování (Příklad 1/5)

I. F

II. F

III. Fáze rozvoje – expanze

Klient rozšiřuje své obchodní zastoupení

prostřednictvím dceřiných společností ve střední

Evropě (Slovensko, Polsko, Německo)

Finanční řešení od skupiny KBC:

Založení účtů u partnerských bank v rámci KBC

Group (Slovensko – ČSOB Slovensko, Polsko –

Kredit Bank, Německo – KBC Deutschland)

11.

Příklady financování (Příklad 1/6)

VÝHODY (spolupráce v rámci skupiny KBC)

Vzdálený aktivní elektronický přístup na běžné účty

d.s. mateřskou firmou z ČR

Levnější poplatky

Slovensko: veškeré platby z/na Slovensko v rámci

ČSOB odpovídá ceně tuzemské platby

Polsko, Německo: platby do ČSOB v rámci KBC

Group jsou zvýhodněny (tzv. intercompany payments)

Jednoduší vyřízení úvěru pro d.s. (sdílení informací)

12.

Příklady financování (Příklad 2/1)

Společnost žádající o čerpání dotace z Fondů EU

(Program ROZVOJ – nákup nové technologie) a

požaduje do žádosti doplnit schopnost dofinancování

část ceny stroje prostřednictvím úvěru

Klient výše uvedenou investici bude nucen pořídit i v

případě neúspěchu přidělení dotace

13.

Příklady financování (Příklad 2/2)

Finanční řešení při nízké míře rizika :

Klient je z pohledu rizika akceptovatelný pro banku k

poskytnutí dlouhodobé úvěrové angažovanosti:

Investiční úvěr (splatnost dle životnosti aktiva) – možné

podmínit získání dotace předčasnou splátkou úvěru

Finanční řešení při střední míře rizika :

Závazný úvěrový příslib na financování předmětné

technologie (jedná se o jednostranný akt banky)

Banka je oprávněna uvést podmínky za jakých s

klientem uzavře Smluvní dokumentaci o IÚ (např.

získání dotace)

14.

Příklady financování (Příklad 2/3)

Finanční řešení při vysoké míře rizika :

Klient není z pohledu rizika akceptovatelný pro banku

k poskytnutí dlouhodobé úvěrové angažovanosti:

nabídka ČSOB Leasingu na splátkový prodej (tento

produkt vyhovuje podmínkám přijetí dotace z Fondů

EU, kde kupovaný stroj zůstává v majetku klienta)

15.

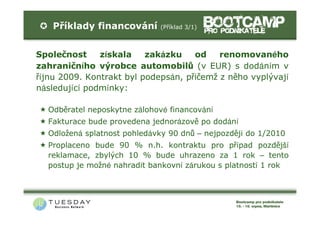

Příklady financování (Příklad 3/1)

Společnost získala zakázku od renomovaného

zahraničního výrobce automobilů (v EUR) s dodáním v

říjnu 2009. Kontrakt byl podepsán, přičemž z něho vyplývají

následující podmínky:

Odběratel neposkytne zálohové financování

Fakturace bude provedena jednorázově po dodání

Odložená splatnost pohledávky 90 dnů – nejpozději do 1/2010

Proplaceno bude 90 % n.h. kontraktu pro případ pozdější

reklamace, zbylých 10 % bude uhrazeno za 1 rok – tento

postup je možné nahradit bankovní zárukou s platností 1 rok

16.

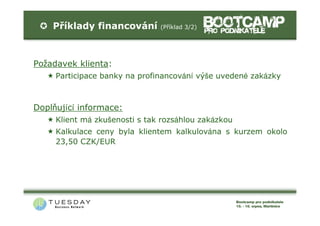

Příklady financování (Příklad 3/2)

Požadavek klienta:

Participace banky na profinancování výše uvedené zakázky

Doplňující informace:

Klient má zkušenosti s tak rozsáhlou zakázkou

Kalkulace ceny byla klientem kalkulována s kurzem okolo

23,50 CZK/EUR

17.

Příklady financování (Příklad 3/3)

Finanční řešení ze strany ČSOB

Spolufinancování nákupu materiálu a zásob potřebných na

předmětnou zakázku v poměru 40 % Banka + 60 % Klient

Po dodání a fakturaci dofinancování až na 80% n.h.

pohledávky

Vystavení bankovní záruky za správné provedení díla s

platností 1 rok

Jednorázová splatnost nejpozději 15.2.2010

(rezerva na případný převod peněz ze zahraničí)

Zajištění kurzu EUR formou termínované operace s

prodejem v 2/2010

![04 jan tucek [režim kompatibility]](https://cdn.slidesharecdn.com/ss_thumbnails/04-jantucekreimkompatibility-100603063651-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pmd project value_management_sent [režim kompatibility]](https://cdn.slidesharecdn.com/ss_thumbnails/pmdprojectvaluemanagementsentreimkompatibility-100617064642-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)